火幣グロースアカデミー|2026年暗号資産市場のディープアウトルック:サイクルゲームからパラダイムシフトへ、次の10年で暗号資産市場はいかに定義されるのか?

TechFlow厳選深潮セレクト

火幣グロースアカデミー|2026年暗号資産市場のディープアウトルック:サイクルゲームからパラダイムシフトへ、次の10年で暗号資産市場はいかに定義されるのか?

2026年は新たなブルマーケットの始まりではなく、次の10年の始まりである。

要約

2026年に向けて、暗号資産市場は深い構造的変化の過程にある。かつて繰り返し検証されてきた「4年周期の相場サイクル」は、市場を説明する力を失いつつあり、代わりに複数の資産ロジックが並行し、資金行動が分岐し、価格のテンポが緩やかになるという構造的進化が進行している。市場はもはや単一のナラティブに従って同調して上下するわけではなく、異なるタイプの資産がそれぞれのフェーズで独立に価格形成されるようになり、かつて方向性を決める中心だったサイクルは、現在では進行リズムに影響を与える背景要因へと後退している。

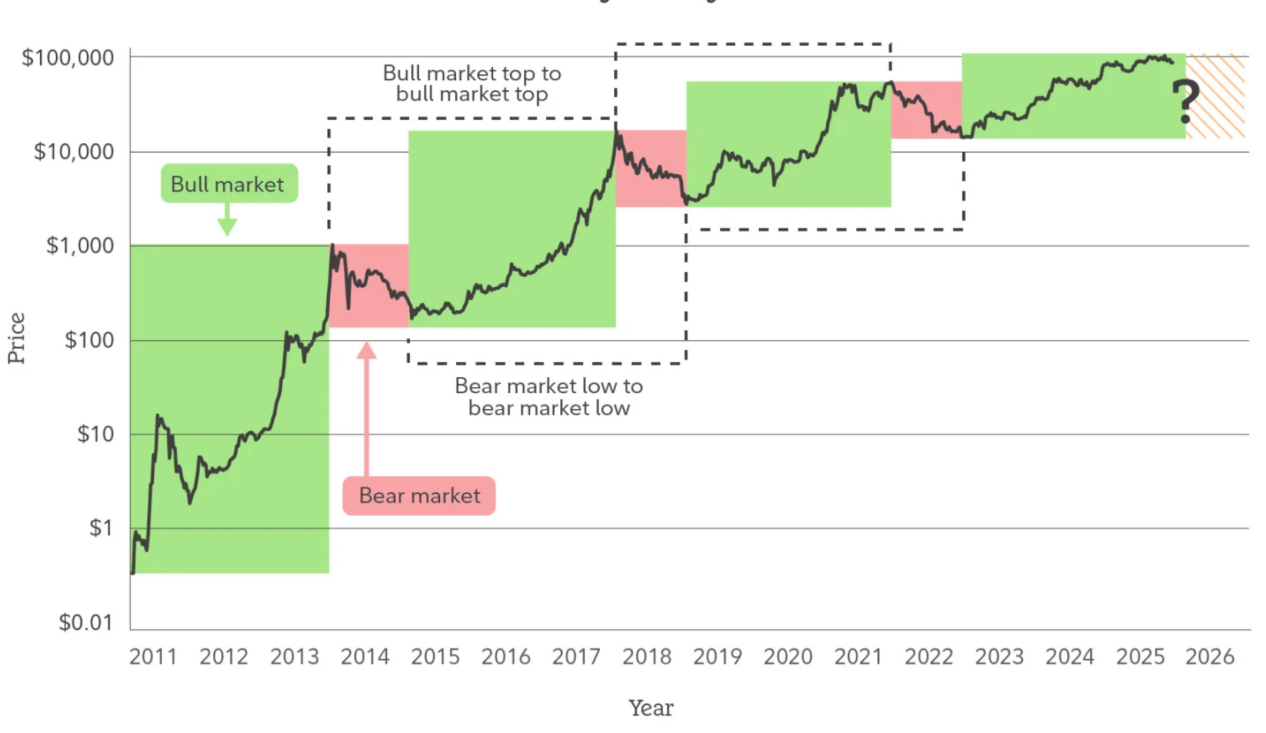

一、サイクルの機能不全:なぜ2026年の暗号市場を「牛熊」で理解すべきではないのか

長きにわたり、暗号市場はほぼ「4年周期の牛熊」という単一のナラティブによって支配されてきた。半減期、流動性の転換点、感情的なバブルと価格崩壊は、有効な分析ツールとして繰り返し確認され、市場参加者の認知的習慣を形作ってきた。しかし、2025年以降の市場において、かつて極めて有効だったこのサイクルモデルは、体系的にその説明力が低下しつつある。重要な節目においても感情の極値は現れず、調整局面でも全面的な流動性の枯渇は伴わず、「好況入りのシグナル」とされる指標も頻繁に外れており、価格の動きはむしろレンジ相場、構造的分化、緩やかな上昇が共存する状態となっている。これは市場が「退屈になった」のではなく、その運営メカニズム自体が深層的に変化していることを意味する。

サイクルモデルの本質は、極めて均質な資金行動に依存している――類似したリスク許容度、近い保有期間、価格そのものへの過敏さである。しかし、2026年前後の暗号市場は、こうした前提条件から徐々に脱却しつつある。規制対応チャネルの開通、機関投資レベルのホスティング・監査体制の整備、そして暗号資産がより広範なアセットアロケーション枠組みに含まれるようになったことで、市場における限界価格決定勢力が変化している。多くの資金がもはや「タイミング取りの取引」を主目的とするのではなく、長期的配置、リスクヘッジ、あるいは機能的利用を目的として市場に参入している。こうした資金は極端なボラティリティを追わず、下落時に流動性を吸収し、上昇時に回転率を下げることで、伝統的な牛熊サイクルが依存する感情フィードバックループそのものを弱体化させている。

さらに重要なのは、暗号市場内部の構造的複雑化が、「全体として同調する」というサイクル仮定を根本から覆していることだ。ビットコイン、ステーブルコイン、RWA(現実世界資産)、パブリックチェーン資産、アプリケーショントークンの間のロジック差異は拡大しており、それらが接続する資金源、使用シナリオ、価値基準の方法は、もはや同一のサイクル言語で包括できるものではない。ビットコインが中長期的な価値貯蔵手段として、ステーブルコインがクロスボーダー決済とオンチェーン金融のインフラとして、一部のアプリ資産がキャッシュフローと実需に基づいて価格形成されるようになれば、「好況」や「不況」といった概念自体が、統一的な記述フレームワークとしての意義を失う。

したがって、2026年の暗号市場を理解する合理的なアプローチは、「次の好況が始まるか否か」ではなく、「各資産が置かれている構造的フェーズが変化したか」である。サイクルは消滅していないが、方向性を決める中心的変数から、進行リズムに影響を与える背景要因へと後退している。市場は一つの中心ナラティブに高速で共鳴するのではなく、複数のロジックが並行する中で緩やかに進化している。つまり、今後のリスクは単一のピーク崩壊に集中するのではなく、むしろ構造的ミスマッチと認識の遅れに多く存在する。同様に、機会も全体相場への賭けではなく、長期的トレンドと役割分化の早期識別に宿っている。

この観点から見ると、サイクルの「機能不全」は暗号市場が成熟するための代償ではなく、むしろ初期の投機的属性から脱却し、体系的なアセット段階へと移行する兆候そのものだ。2026年の暗号市場は、もはや「牛」「熊」で方向を定義する必要はなく、構造、機能、時間軸によってその真の運営状態を理解すべきなのである。

二、ビットコインの役割転換:高ボラティリティ資産から構造的準備資産へ

もしサイクル理論が機能しつつないならば、ビットコイン自身の役割変化こそが、この変化を最も直接的かつ説得力を持って示している。長らくビットコインは、暗号市場内でボラティリティが最も高く、リスクプレミアムが集中的に表れる資産とされてきた。その価格変動は、安定した利用需要や財務構造よりも、むしろ感情、流動性、ナラティブによって推進されてきた。しかし2025年以降、こうした認識は徐々に修正されつつある。ビットコインの価格ボラティリティは持続的に低下し、押し戻しの構造が緩やかになり、主要なサポート水準での保有分布の安定性が顕著に強化され、短期的な価格変動に対する市場の敏感度が低下している。これは投機熱の冷え込みではなく、ビットコインが「準備資産型」の価格評価フレームワークに再編成されつつある証左である。

この変化の核心は、「ビットコインが高くなったかどうか」ではなく、「誰が、どのような目的で保有しているか」にある。ビットコインが上場企業の貸借対照表、長期ファンドポートフォリオ、さらには一部の主権または準主権主体のアセットアロケーション議論に組み込まれるにつれ、その保有ロジックは価格弾力性の獲得から、マクロ的不確実性への対抗、法定通貨リスクの分散、非主権資産へのエクスポージャ取得へとシフトしている。個人投資家が支配していた初期市場とは異なり、こうした保有者は価格下落に対する耐性が高く、時間に対する忍耐力も強い。その行動自体がビットコインの流通供給を圧縮し、市場全体の売却圧力の弾力性を低下させている。

同時に、ビットコインの金融化パスも構造的に変化している。現物ETF、規制対応ホスティング、成熟したデリバティブ体制により、ビットコインは初めて大規模に従来の金融システムに統合されるインフラ条件を備えるに至った。これはビットコインが完全に「馴らされた」という意味ではなく、リスクが再評価されたということだ。価格発見はもはや最も極端な感情が働くオンチェーンやオフショア市場だけで行われるのではなく、より深く、拘束力のある取引環境へと徐々に移行している。この過程で、ビットコインのボラティリティは消滅しないが、無秩序な激しい振動から、マクロ変数や資金のペースに連動した構造的波動へと変容している。

より注目すべきは、ビットコインの「準備性」が外部信用の裏付けによるものではなく、その供給メカニズム、改ざん防止性、非中央集権的コンセンサスが長期運用の中で繰り返し検証された結果であるということだ。世界的な債務規模の拡大、地政学的緊張、金融システムの断片化が進む中、市場の「中立的資産」への需要が高まっている。ビットコインは伝統的な通貨機能を担う必要はないが、資産レベルでは、相手方信用を必要とせず、政策的約束にも依存せず、かつ体系を超えて移転可能な価値媒体としての地位を築きつつある。このような特性により、アセットアロケーションにおけるビットコインの位置は、単なる高リスク投機対象よりもむしろ構造的準備ツールに近づいている。

したがって、2026年のビットコインは、「どれだけ早く上がるか」でその価値を測るべきではなく、より長期的な配置と戦略的視点に置くべきである。その本質的意義は既存の何らかの資産を代替することではなく、グローバル資産体系に新たな非中央集権的な準備選択肢を提供することにある。まさにこの役割変化を通じて、ビットコインが暗号市場に与える影響も変わってきた。もはや相場のエンジンではなく、むしろ全体システムの安定性のアンカーとなりつつある。この変化が深化するにつれ、ビットコインの存在そのものが、短期的な価格動向以上に、2026年以降の暗号市場にとって重要になるだろう。

三、ステーブルコインとRWA:暗号市場が現実の金融構造に真正面から接続する第一歩

ビットコインが暗号市場における資産レベルでの「自己正当化」を果たしたとするなら、ステーブルコインとRWAの台頭は、暗号市場が初めて体系的に現実世界の金融構造に接続したことを示す兆候である。過去のようにナラティブ、レバレッジ、トークン報酬によって駆動された成長とは異なり、今回の変化の本質は感情の拡大ではなく、実在の資産、実在のキャッシュフロー、実在の決済需要が継続的にオンチェーンシステムに流入し、暗号市場を比較的閉鎖的な自己循環システムから、現実金融と深く連携するオープン構造へと転換させている点にある。

ステーブルコインが果たす役割は、もはや「取引媒体」や「回避的ツール」にとどまらない。その規模が拡大し、使用シナリオが継続的に拡散する中で、ステーブルコインは事実上、グローバルドル体制の「オンチェーン写像」となっている。より低い決済コスト、高いプログラマビリティ、地域を超えた到達可能性を活かし、クロスボーダー決済、オンチェーン清算、資金管理、流動性配分などの機能を担っている。特に新興市場、対外貿易決済、高頻度の国際資金移動において、ステーブルコインは既存の金融システムを代替するのではなく、その効率性と到達可能性における構造的課題を補完している。このような需要は牛熊サイクルに依存せず、グローバル貿易、資本移動、金融インフラのアップグレードと密接に関連しており、従来の暗号取引需要に比べてはるかに安定性と粘着性が高い。この上に、RWAの登場はさらに暗号市場の資産構成ロジックを変革した。米国債、マネー市場商品、売掛金、貴金属といった現実資産をオンチェーントークンとしてマッピングすることで、RWAは暗号市場に長年欠けていた要素――持続可能で実体経済に連動した収益源――を導入した。これにより、暗号市場はもはや「価格上昇」のみに頼らず、利子、家賃、事業キャッシュフローを通じて、従来の金融に近い価値基準を構築できるようになった。この変化は資産価格の透明性を高めるだけでなく、オンチェーン資金が「リスク-リターン」に基づき、単一のナラティブではなく再配分されるようになっている。

より深い変化は、ステーブルコインとRWAが暗号市場の金融的分業構造を再形成している点にある。ステーブルコインは基盤的な決済と流動性インフラを提供し、RWAは分割・組み合わせ・再利用可能な現実資産エクスポージャを提供し、スマートコントラクトは自動執行とリスク管理を担当する。この枠組みのもと、暗号市場はもはや従来金融の「影市場」ではなく、金融活動を独立して支える能力を持ち始めている。この能力の形成は一夜にして起こったものではなく、規制、ホスティング、監査、技術標準が段階的に整備される中で、緩やかだが継続的に蓄積されたものである。したがって、2026年のステーブルコインとRWAは、「新しいトラック」や「テーマ投資」として単純に捉えるべきではなく、暗号市場の構造的アップグレードの鍵となる節点と見るべきだ。これらは暗号システムが現実金融と長期共存し、相互浸透する可能性を初めて具現化し、暗号市場の成長ロジックをサイクル駆動から需要駆動、閉鎖的ゲームから開放的協働へと転換させている。この過程で真に重要なのは個々のプロジェクトの短期成績ではなく、暗号市場が新たな金融インフラ形態を形成しつつあるという事実であり、その影響は価格の域を超え、未来10年のグローバル金融の運営方式を根本から変えるだろう。

四、ナラティブ主導から効率主導へ:アプリ層の集団的再評価

複数のサイクルにわたるナラティブの入れ替わりを経て、暗号市場のアプリ層は重要な転換点を迎えている。壮大なビジョン、技術的ラベル、感情的コンセンサスに依存する評価体系が、体系的に機能しなくなりつつある。DeFi、NFT、GameFi、さらには一部のAIナラティブの一段落は、これらの方向性自体に価値がないことを意味するものではないが、「将来の想像力プレミアム」に対する市場の許容度が著しく低下していることを示している。2026年前後のアプリ層は、物語中心の価格評価から、効率性、持続可能性、実使用強度を中心とする新たな価格評価ロジックへと移行している。

この変化の本質は、暗号市場の参加者構造が変わったことにある。機関資金、産業資本、ヘッジ型資金の比率が上昇する中、市場は「どれだけ大きな物語を語れるか」だけでなく、「本当に現実の問題を解決しているか、コストや効率の優位性を持っているか、補助金なしで持続的に稼働できるか」を重視するようになっている。このような審査枠組みのもと、かつて過大評価されていた多数のアプリが再評価され、一方で効率性、体験、コスト構造で優位を持つ少数のプロトコルは、むしろより安定した資本支援を得ている。

効率主導の核心は、アプリ層が「単位資本当たりの生産性」と「単位ユーザーあたりの貢献度」を競争軸にするようになった点にある。分散型取引、融資、決済、基礎ミドルウェアを問わず、市場の関心はTVL(総預入額)、登録ユーザー数といった粗放的指標から、取引の深さ、残留率、手数料収入、資金回転効率へと移行している。これにより、アプリはもはやベースレイヤーの「ナラティブ装飾品」ではなく、自ら収益を上げ、明確なビジネスロジックを持つ独立した経済体となる必要がある。正のキャッシュフローを生まない、または報酬補助に強く依存するアプリについては、その評価における「将来期待」のウエイトが急速に圧縮されている。

同時に、技術進歩は効率格差を拡大させ、アプリ層の分化を加速している。アカウント抽象化、モジュール型アーキテクチャ、クロスチェーン通信、高性能Layer2の成熟により、ユーザーエクスペリエンスと開発コストが定量的・比較可能な指標となった。この状況下では、ユーザーと開発者の移行コストが継続的に低下し、アプリ間に「天然の城壁」はもはや存在しない。性能、コスト、体験のいずれかで顕著な優位を持つ製品のみが、トラフィックと資金を維持できる。このような競争環境は、「ナラティブでプレミアムを維持する」プロジェクトに不利だが、真に効率的なインフラとアプリに長期的生存空間を提供する。

さらに重要なのは、アプリ層の再評価が孤立して起きているわけではない点だ。これはステーブルコイン、RWA、ビットコインの役割変化と共振している。オンチェーンがより多くの実体経済活動を担うようになれば、アプリの価値は「暗号内部の循環ゲーム」ではなく、実在の資金流れと実需をどれだけ効率的に処理できるかに依存するようになる。そのため、決済、資産管理、リスクヘッジ、データ調整を担うアプリが、純粋な投機型アプリを代替し、市場の注目軸となる。これは市場のリスク志向が完全に消失したわけではないが、リスクプレミアムの分配が「ナラティブの拡散」から「効率の実現」へと移行したことを意味する。

したがって、2026年のアプリ層「集団的再評価」は短期的なスタイル転換ではなく、構造的な価値再評価の過程である。これは暗号市場が感情と物語への高度な依存から脱却し、効率性、持続可能性、現実適合度を核心評価基準とするようになっていることを示している。この過程で、アプリ層はもはやサイクル中で最も変動の大きい部分ではなく、暗号市場と実体経済を結ぶキーブリッジとなる可能性があり、その長期的価値はグローバルデジタル経済の運営体系に真に統合されるかどうかにかかっている。

五、結論:2026年は新たな好況の始まりではなく、次の10年の始まりである

「次の大相場はいつ来るか」という問いかけで2026年の暗号市場を理解しようとすることは、そもそもすでに機能しつつない分析枠組みに立っていることを意味する。2026年の真の意義は、価格が再び過去最高値を更新するかどうかではなく、暗号市場が基礎的な認識と構造の移行を完了した点にある。それは、高度にサイクルナラティブ、感情拡散、流動性ゲームに依存する周縁的市場から、現実の金融システムに埋め込まれ、実体経済のニーズにサービスを提供し、制度化された運営ロジックを徐々に形成する長期的インフラ体系へと転換しつつあるのだ。

この変化はまず、市場の目標の変化に表れている。過去10年間、暗号市場の核心課題は「自らの存在合理性をどう証明するか」だったが、2026年以降、それは「いかに効率的に運営するか、現実システムとどう協働するか、より大規模な資金とユーザーをどう受け入れるか」に取って代わられている。ビットコインはもはや高ボラティリティのリスク資産ではなく、構造的準備資産とマクロアロケーション枠組みに組み込まれつつある。ステーブルコインは取引媒体から、デジタルドルとデジタル流動性のキーチャネルへと進化している。RWAは初めて、暗号システムがグローバル債務、商品、決済ネットワークに真正面から接続する道を開いた。こうした変化は短期的には劇的な価格狂乱をもたらさないが、暗号市場の今後10年の境界線と上限を決定づける。

さらに重要なのは、2026年が「パラダイムシフト」の完了を意味する点であり、開始ではないということだ。サイクルゲームから構造ゲームへ、ナラティブ価格付けから効率価格付けへ、閉鎖的な暗号内ループから実体経済との深層的連携へ。暗号市場は新たな価値評価体系を形成しつつある。この体系において、資産が長期的配置価値を持つか、プロトコルが持続的にキャッシュフローを生み出せるか、アプリが金融・協働の効率を真に高められるかが、「ナラティブがどれだけ魅力的か」よりも重要になる。つまり、今後の上昇はより分化し、より緩やかになり、より経路依存的になるが、同時にシステミックな崩壊リスクは低下する。

歴史的視点から見れば、ある資産カテゴリの運命を決するのは、一度の大相場の高さではなく、投機商品からインフラへと成功裏に移行できたかどうかである。2026年の暗号市場は、まさにその転換点にある。価格はまだ変動し、ナラティブは交替するが、基礎構造はすでに変わっている。暗号はもはや伝統的金融の「代替幻想」ではなく、その延長、補完、さらには再構築の一部となりつつある。この変化が、今後10年の暗号市場を、情緒主導の脈動的相場の繰り返しから、緩やかだが持続的に拡大するメインストリームへと導く。

したがって、「2026年が新たな好況の始まりか」と問うよりも、むしろそれが一種の「成人式」であると認めよう。暗号市場は初めて、現実の金融システムに近い方法で、自らの役割、境界、使命を再定義したのである。真の機会は、もはやサイクルを巧みに追う者に属するのではなく、構造変化を理解し、新パラダイムに早期適応し、長期にわたりこの体系と共に成長できる参加者にこそある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News