野蛮な成長に別れを告げる:4年周期は本当に繰り返されるのか?暗号資産の新秩序到来

TechFlow厳選深潮セレクト

野蛮な成長に別れを告げる:4年周期は本当に繰り返されるのか?暗号資産の新秩序到来

機関投資家の参入、ステーブルコインの台頭、RWAのブロックチェーン上場により、暗号資産市場は構造的な変革を経験している。

翻訳:TechFlow

私はレイ・ダリオの『変化する世界秩序』(Changing World Order)モデルが大好きです。なぜなら、これによりマクロな視点から大局を捉えることができるからです。

毎日の暗号資産業界の「小さなドラマ」に夢中になるのではなく、長期的な業界トレンドに注目すべきです。それが私たちが暗号資産を見るべき正しい姿です。

これは単なる物語の急速な変化ではなく、業界全体の秩序そのものの根本的変化です。

暗号資産市場はもはや2017年や2021年の姿ではありません。

以下は、私が業界秩序がすでに変化していると考えるいくつかのポイントです。

大規模ローテーション:暗号資産業界のアセットローテーション

ビットコインとイーサリアムのETFの承認は、大きな転換点です。

今月、SECは汎用商品上場投資信託(ETP)の上場基準を承認しました。これは審査プロセスの加速を意味し、より多くの資産が市場に参入できるようになります。グレイスケール(Grayscale)はすでにこの変化に基づいて申請を提出しています。

ビットコインETFは歴史上最も成功した初回上場記録を打ち立てました。イーサリアムETFは出足が鈍かったものの、弱気相場の中でもすでに数十億ドルの資産を保有しています。

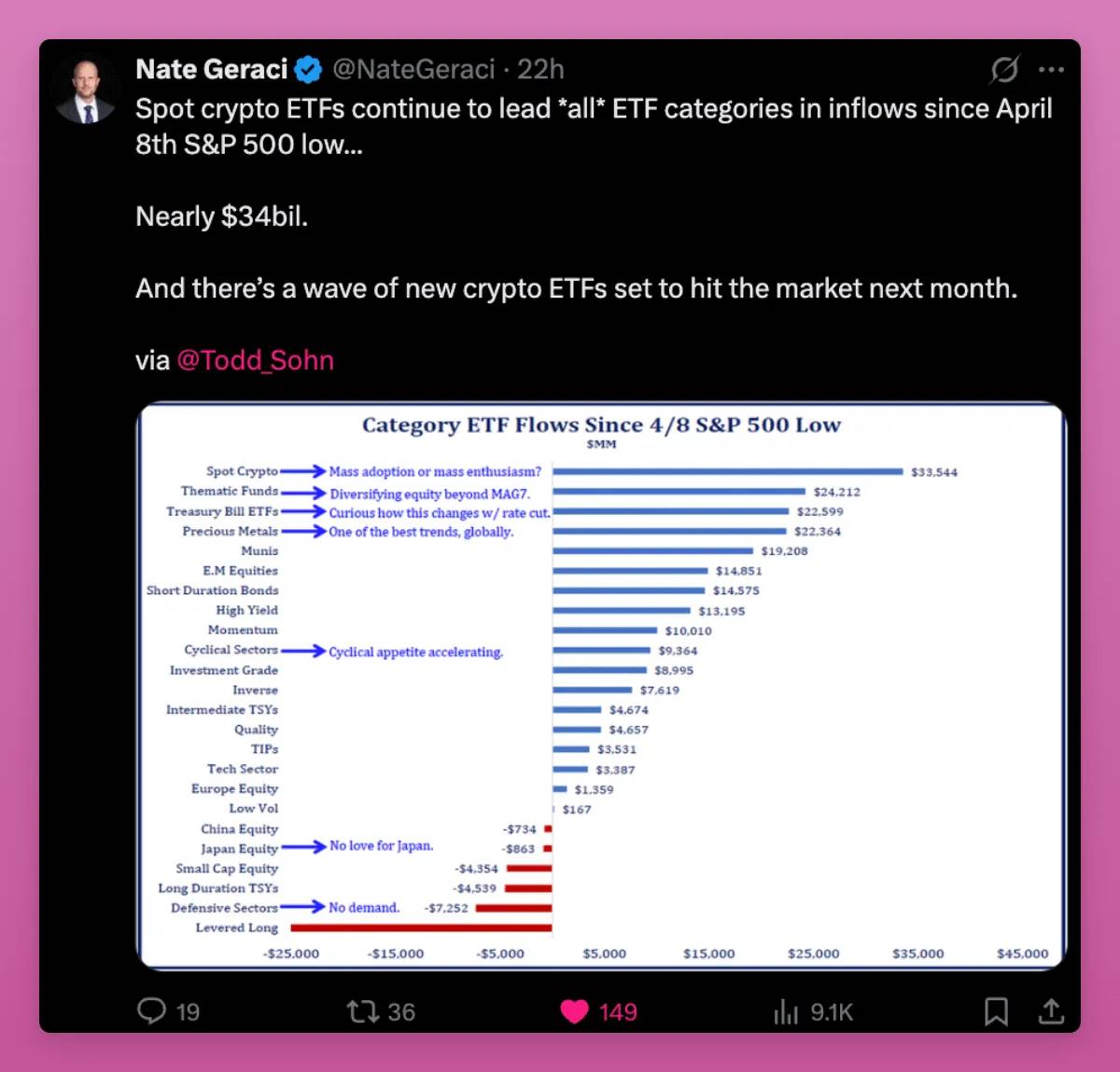

4月8日以降、現物暗号ETFはすべてのETFカテゴリーの中で資金流入が最も多く、累計で340億ドルに達し、テーマ型ETF、国債、貴金属などを上回りました。

購入者は年金基金、コンサルタント、銀行などです。暗号資産は今やゴールドやナスダックと同じように、ポートフォリオの一部となっています。

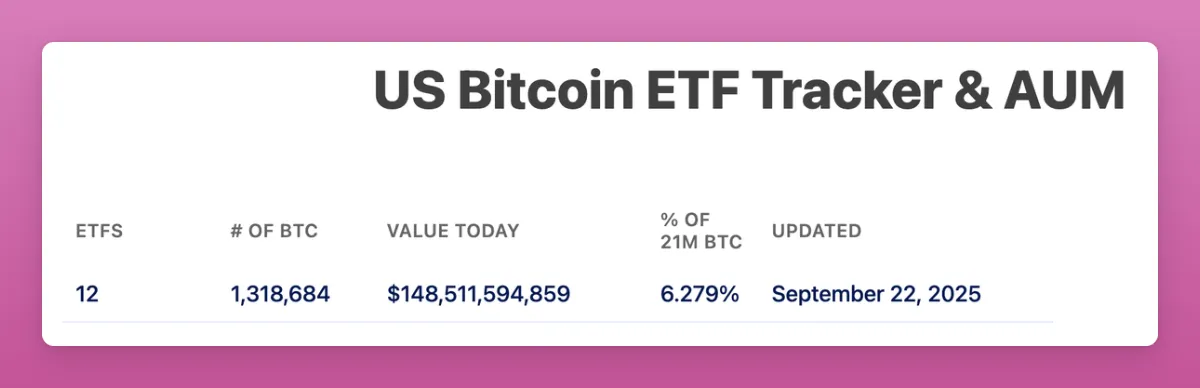

ビットコインETFは1500億ドルの運用資産(AUM)を保有しており、総供給量の6%以上を占めています。

イーサリアムETFは総供給量の5.59%を占めています。

これらすべてはわずか1年余りの間に起きたことです。

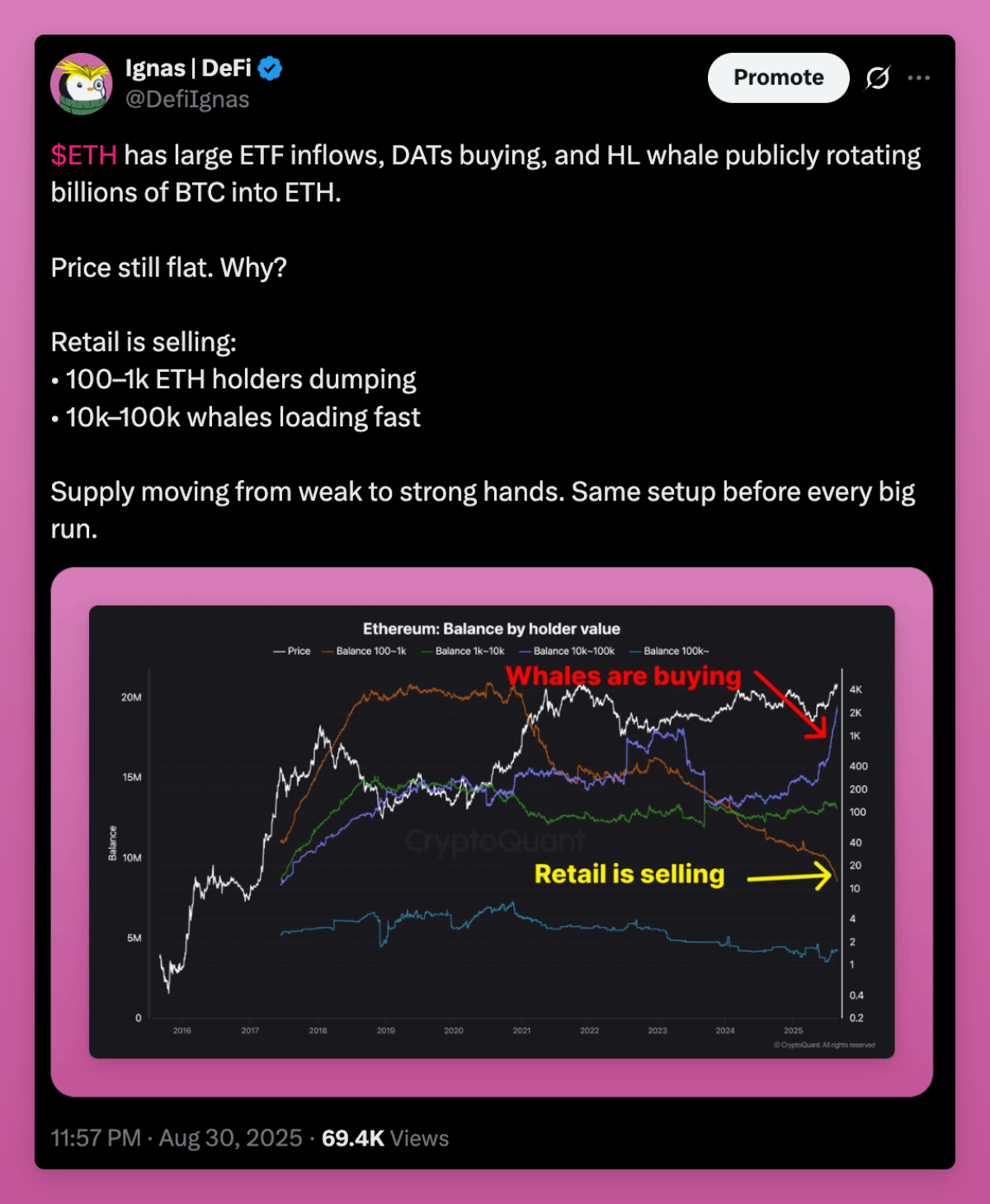

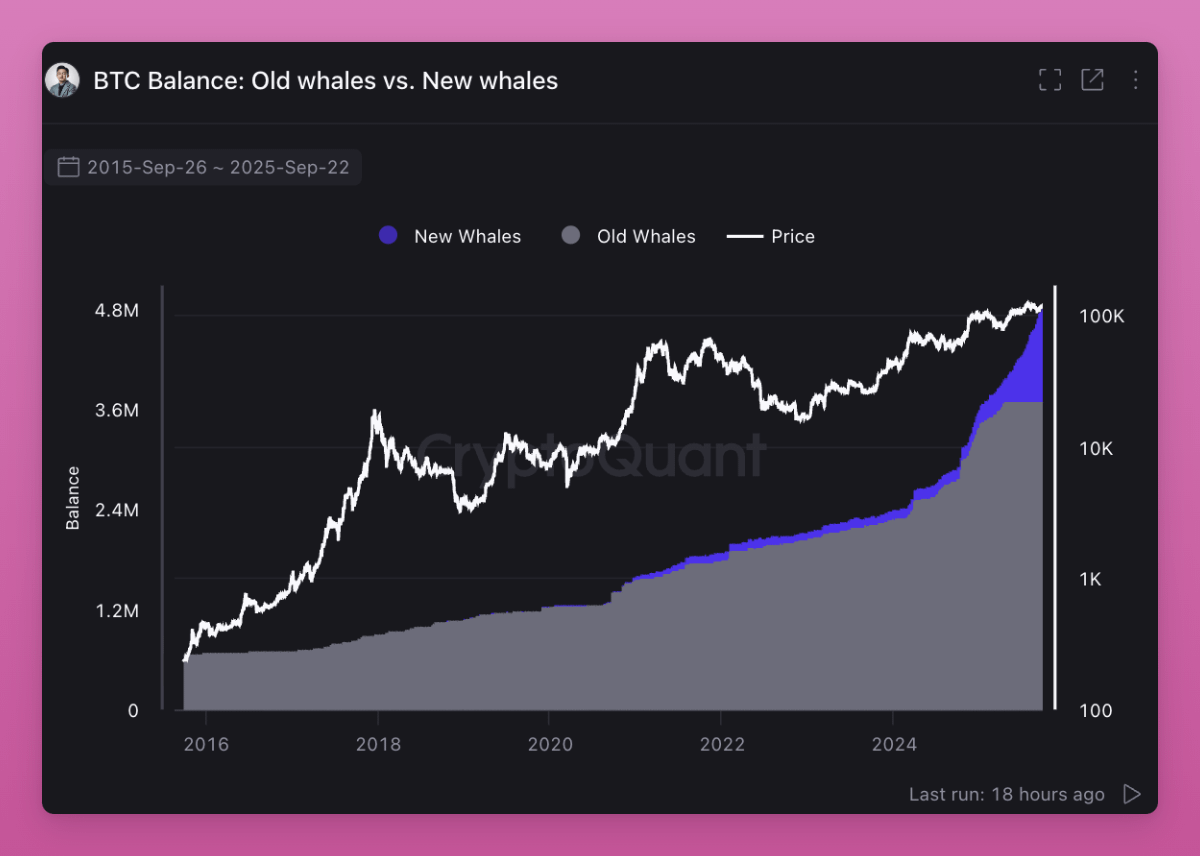

ETFは現在、ビットコインとイーサリアムの主要な買い手となっており、所有権の基盤を小口投資家から機関投資家へと移行させています。私の投稿からもわかるように、ホエール(大口保有者)が買い進めている一方で、小口投資家は売却しています。

さらに重要なのは、「古参のホエール」が「新規のホエール」に資産を売却していることです。

所有権が移転しています。四年周期を信じる投資家たちは、過去のシナリオが繰り返されると期待して売却しています。しかし、何か異なることが起きています。

低位で購入した小口投資家が、ETFや機関に資産を売却しています。この移行によりコストベースが上昇し、将来のサイクルにおける底値も押し上げられます。なぜなら、新たな保有者は小幅な利益で売却しないからです。

これが暗号資産業界の大規模ローテーションです。暗号資産が投機的な小口投資家から長期的な配置投資家へと移動しているのです。

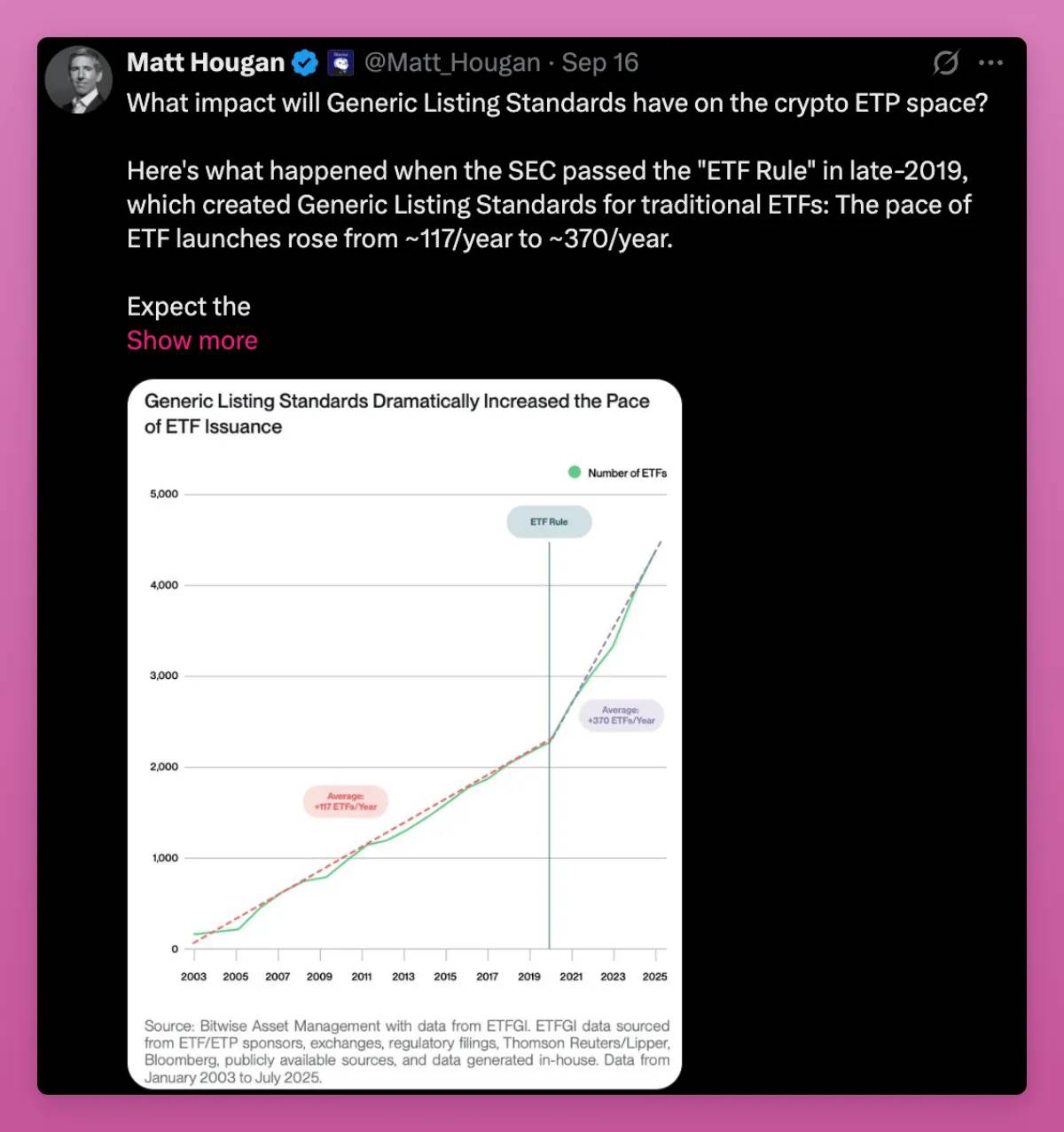

汎用上場基準の導入は、このローテーションの次の段階を開きました。

2019年、同様の規則が株式市場でETF発行数を3倍に増加させました。暗号資産分野でも同様の効果が予想されます。SOL、HYPE、XRP、DOGEなど、多くの新しいETFが登場する見込みであり、小口投資家には出口流動性が提供されます。

鍵となる問題は依然として:機関の買い支え力が、小口投資家の売り圧力を吸収できるかどうかです。

マクロ環境が安定していれば、現在売却して四年周期を待っている人々は、より高い価格で再び買い戻すことになるでしょう。

全市場一斉高騰の終焉

過去には、暗号市場は通常全体的に連動していました。ビットコインが動き、次にイーサリアム、そして他の資産が続く。流動性がリスクカーブ下層に移動することで、小型銘柄も急騰しました。

しかし今回は異なります。すべてのトークンが同時に上昇しているわけではありません。

現在市場には何百万ものトークンがあります。毎日pump.funで新しいコインが立ち上がり、「クリエイター」たちは古いトークンから自分たちのメモコインへと注目を集めようとします。供給は爆発的に増加している一方で、小口投資家の注目度は一定です。

新規トークン発行のコストがほとんどないため、流動性が過剰な数の資産に分散しています。

かつて流通量が低く完全希薄化時価総額(FDV)が高いトークンは、エアドロ需要もあり人気でした。しかし小口投資家は学習済みです。彼らは価値還元または強力な文化的魅力を持つトークン(例:$UNIは取引量が強くても上昇していない)を選ぶ傾向があります。

Ansemの指摘通り、我々は純粋な投機の頂点に達しています。新たなトレンドは収益であり、それは持続可能だからです。製品市場適合性があり、手数料収入を得られるアプリは上昇し、それ以外は上昇しません。

2つの顕著なポイント:ユーザーが投機のために高額な手数料を支払うこと、およびブロックチェーンと従来の金融システムの効率比較。前者はピークに達し、後者にはまだ成長余地があります。

Muradが提起した別の優れた観点は、Ansemが見落としたものです。依然として上昇できるトークンは、通常新しい、奇妙な、誤解されやすいが、強い信念を持つコミュニティが支えているということです。私も新奇性を好む者の一人です(iPhone Airのようなもの)。

文化的意義が生存と失敗の差を生みます。明確なミッションがあれば、当初は狂気のように見えても、採用の雪だるま効果が起きるまでコミュニティは粘り続けます。プディー・ペンギンズ、パンクNFT、メモコインをこのカテゴリに含めます。

しかし、光るものはすべて金ではない。Runes、ERC404などは、新奇性がどれほど速く消えるかを示しています。物語は臨界点に達する前に消滅する可能性があります。

これらの観点が共に新秩序を説明していると思います。収益が弱いプロジェクトをふるいにかけ、文化が誤解されたプロジェクトを支えるのです。

両方とも重要ですが、方法は異なります。最大の勝者は、この二つを組み合わせられる少数のトークンになるでしょう。

ステーブルコイン秩序が暗号資産業界に信頼性を与える

初期、トレーダーはBTCや他の暗号資産を購入するためにUSDTやUSDCを保有していました。新規資金流入は好材料でした。なぜならそれが現物買いに変換されたからです。当時は、安定コイン流入の80~100%が最終的に暗号資産購入に使われていました。

状況は変わりました。

安定コイン資金は貸し借り、決済、利回り、財務管理、エアドロマイニングなどに流れ込むようになりました。これらの資金の一部はBTCやETHの現物購入に使われることなく、それでもシステム全体を強化しています。L1・L2のトランザクションが増え、DEXの流動性が増え、FluidやAaveなどの貸借市場で収益が増えます。エコシステム全体のマネーマーケットはより深くなりました。

新たなトレンドは、決済を優先するL1です。

StripeとParadigmのTempoは、高スループットの安定コイン決済向けに設計されており、EVMツールとネイティブ安定コインAMMを備えています。

PlasmaはTetherが支援するL1で、USDT専用に設計され、銀行アプリと新興市場向けの決済カードを持っています。

これらのブロックチェーンは、安定コインを取引だけでなく実体経済へと押し進めています。「決済のためのブロックチェーン」の話題に戻ってきたのです。

これは何を意味するのか(正直まだ確信はありません)。

-

Tempo:Stripeの配布能力は巨大です。これは暗号資産の広範な採用に貢献しますが、BTCやETHの現物需要を迂回する可能性があります。Tempoは最終的にPayPalのように、トラフィックは巨大でも、イーサリアムや他のブロックチェーンへの価値蓄積は少ないかもしれません。現時点では、Tempoがトークンを発行するかどうか(おそらく発行する)、そしてどれだけの手数料収入が暗号資産に還流するかが不明です。

-

Plasma:TetherはすでにUSDT発行を支配しています。ブロックチェーン+発行者+アプリを統合することで、Plasmaは新興市場決済の大部分を閉鎖型エコシステムに集中させる可能性があります。これは、Appleの閉鎖型エコシステムと、イーサリアムやSolanaが提唱するオープンインターネットとの対立のようなものです。Solana、Tron、EVM L2間でのUSDTデフォルトチェーン争奪戦を引き起こします。この点でTronが最も損をし、イーサリアムはそもそも決済チェーンではない。しかし、Aaveなどの企業がPlasmaに上場するのはETHにとって大きなリスクです……

-

Base:ETH L2の救世主。CoinbaseとBaseがBaseアプリを通じた決済とUSDC利回り獲得を推進しているため、イーサリアムとDeFiプロトコルの手数料上昇を継続的に推進します。エコシステムは依然として分散していますが競争が激しく、流動性がさらに拡大します。

規制当局もこの変化に対応しています。《GENIUS法案》は他国が安定コイン分野で世界的に追いつくことを促進しています。

さらに、米国商品先物取引委員会(CFTC)は、安定コインをデリバティブ取引におけるトークン化担保として使用することを許可しました。これにより、資本市場における非現物需要に決済需要が加わります。

全体として、安定コインと新しい安定型L1は暗号資産業界に信頼性を与えています。

かつてはただの賭博場所でしたが、今や地政学的意義を持つようになりました。投機は依然最大の用途ですが、安定コインは明らかに暗号分野の第2の主要ユースケースです。

勝者は、安定コインのフローを捉え、それを粘着的なユーザーとキャッシュフローに変換できるブロックチェーンとアプリケーションです。最大の不透明要素は、TempoやPlasmaのような新規L1が自エコシステム内で価値を囲い込むリーダーになれるか、それともイーサリアム、Solana、L2、Tronが反撃できるかです。

次の大取引は9月25日にPlasmaメインネットで行われます。

DAT:ETF非対象トークンの新たなレバレッジとIPOモデル

デジタル資産財庫(DAT)には不安を感じます。

各ブルマーケットサイクルで、私たちはトークンにレバレッジをかける新しい方法を見つけます。これは価格上昇を推進し、現物購入能力を大きく超えますが、市場が逆転すると、レバレッジ解除は常に非常に過酷です。FTX崩壊時、CeFiのレバレッジによる強制売却が市場を圧倒しました。

今回のサイクルでのレバレッジリスクはDATから来るかもしれません。もし彼らがプレミアムで株式を発行し、債務を調達して資金をトークンに投入すれば、上昇を拡大します。しかし市場感情が悪化すれば、これらの構造は下落を悪化させる可能性があります。

強制償還や株式買戻し資金の枯渇は、重い売り圧力を引き起こす可能性があります。したがって、DATは市場アクセスを拡大し機関資本をもたらす一方で、新たなシステミックリスク層も追加しています。

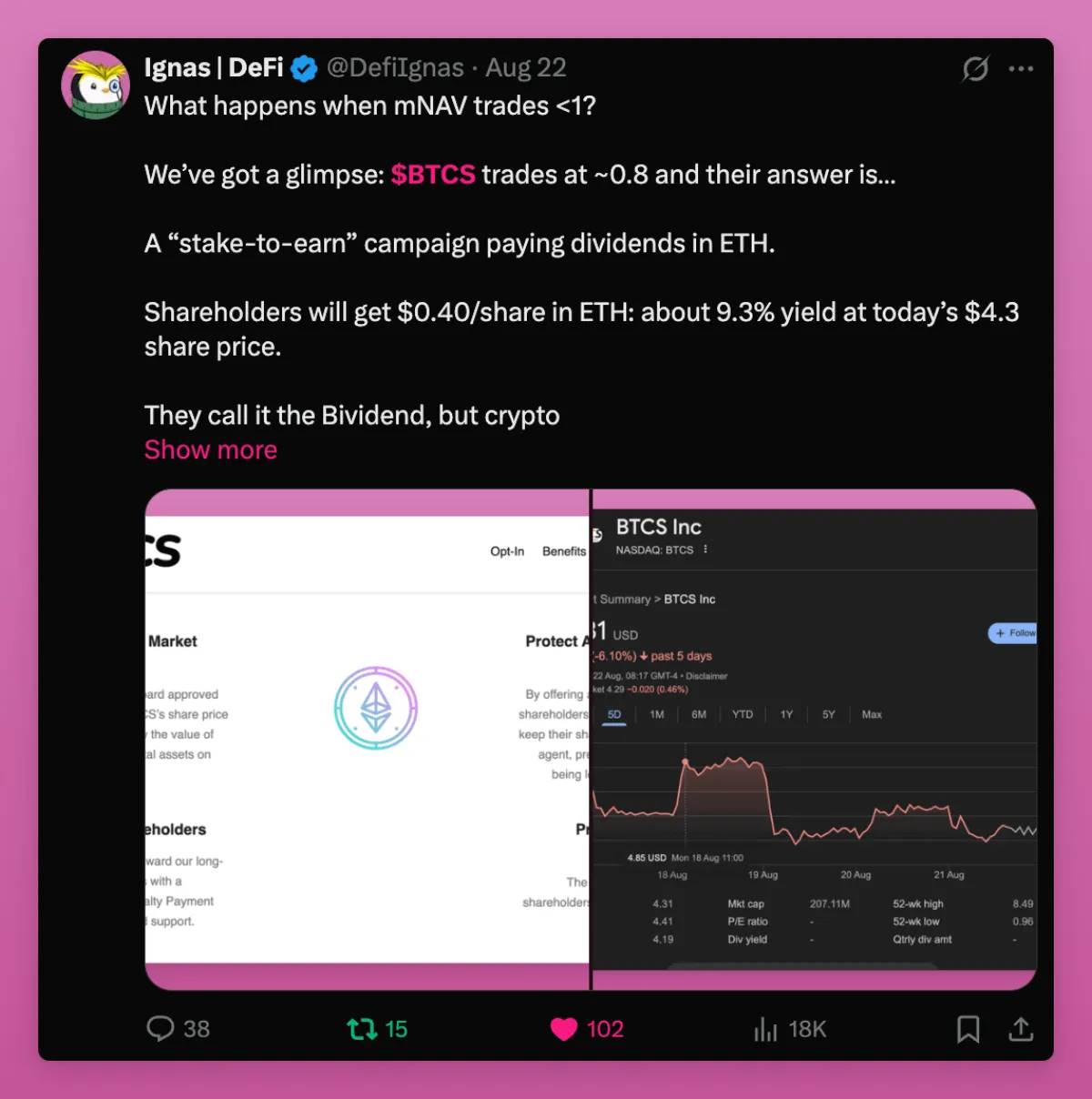

mNAV>1の場合に何が起きるかの一例です。要するに、彼らは株主にETHを渡すのですが、株主はおそらく売却します。しかし、「エアドロ」にもかかわらず、BTCSは0.74 mNAVで取引されています。これは悪い兆候です。

一方で、DATはトークン経済と株式市場を結ぶ新たな橋です。

Ethena創業者が書いたように:

「私は、暗号原生資本が枯渇し、アルトコインを前回サイクルのピークを超えて押し上げられないのではないかと心配しています。2021年第4四半期と2024年第4四半期のアルトコインの名目時価総額ピークを見てみると、どちらも約1.2兆ドル前後で止まっています。インフレ調整後、両サイクルの数値はほぼ完全に一致します。これが、全世界の小口投資家が99%の『エアコイン』に付けられる上限なのでしょうか?」

だからこそDATが重要なのです。

小口資本はおそらく頭打ちですが、実際のビジネス、実際の収益、実際のユーザーを持つトークンは、はるかに大きな株式市場に進出できます。全世界の株式市場と比べれば、アルトコイン市場全体は微々たるものです。DATは新たな資本流入の扉を開きます。

さらに、DAT設立に必要な専門知識を持つアルトコインはごくわずかであるため、注目が何百万ものトークンから少数の「シェリングポイント」(Schelling Point)資産へと再集中します。

彼はまた、NAVプレミアムの裁定取引は重要ではないが、それ自体が好材料だと述べています。

多くのDATはSaylorのように資本構成でレバレッジを使い、NAVプレミアムを維持することはできません。DATの真の価値はプレミアムゲームではなく、資本調達の手段にあるのです。安定した1:1 NAVに継続的な資金流入があるだけで、資本調達がまったくできない状態よりずっと良いのです。

ENAやSOLのDATは、「ツール」として批判され、VCが保有するトークンを現金化するためのものだとされました。

特にENAはVCが大量のトークンを保有しているため、特に脆弱です。しかし、資本配分という観点から、プライベートVCファンドの需要は流動性のある二次市場の需要を大きく上回っており、DATを通じたエグジットは好材料です。VCは資本を他の暗号資産に再分配できるからです。

これは重要です。なぜなら、VCは今回のサイクルでエグジットできず打撃を受けています。もし売却して新たな流動性を得られれば、新たな暗号革新に資金を提供し、業界を前進させることができるからです。

全体として、DATは暗号資産、特にETF対象外のトークンにとって好材料です。Aave、Fluid、Hypeなど、実際のユーザーと収益を持つプロジェクトが株式市場に投資を移すことを可能にします。

もちろん、多くのDATは失敗し、市場に波及効果を及ぼすでしょう。しかし、ICOプロジェクトにIPOの機会をもたらすのです。

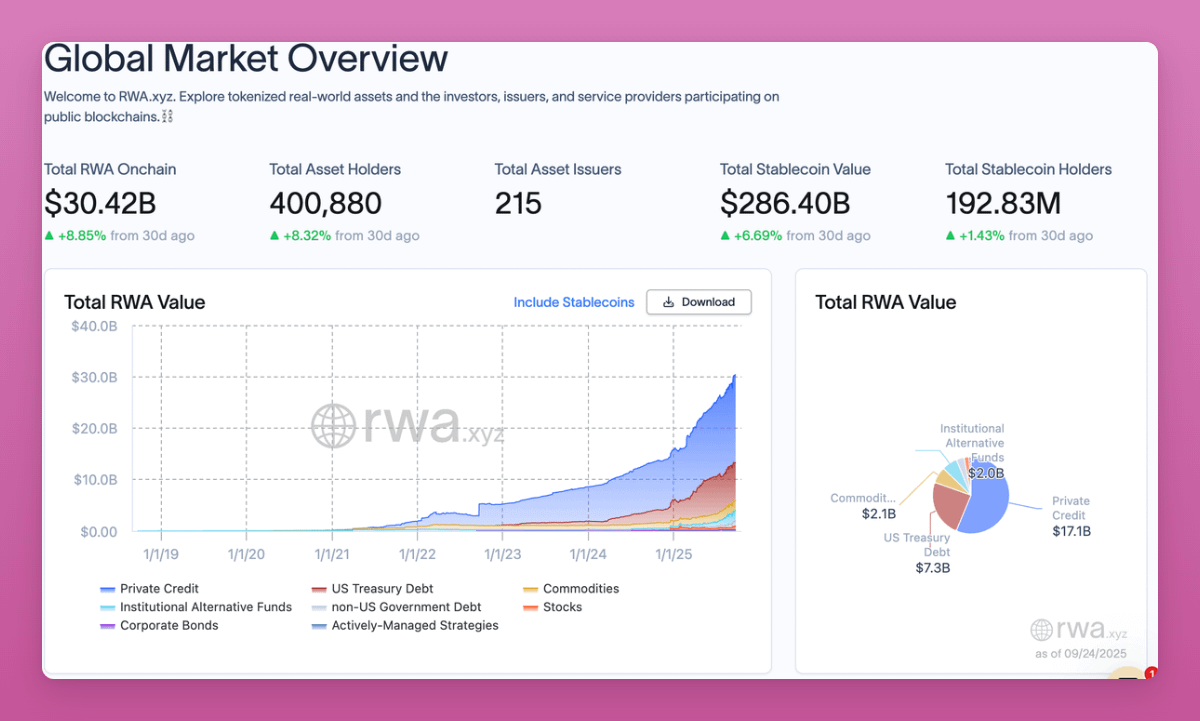

RWA革命:オンチェーン金融生活の可能性

オンチェーンRWA市場の総額はついに300億ドルを突破し、わずか1ヶ月で約9%成長しました。トレンドは上向きのままです。

国債、信用、商品、プライベートエクイティが今やすべてトークン化されています。変化のスピードは急速に上がっています。

RWAは世界経済をオンチェーンに持ち込みました。主な変化には以下があります:

-

以前は、株式や債券を買うために暗号資産を法定通貨に換える必要がありました。今や、オンチェーンでBTCや安定コインを保有したまま、国債や株式に切り替え、自己保管できます。

-

DeFiは多くのプロトコルの成長エンジンであった「ポンジスキーム」の泥沼から脱却しました。DeFiやL1/L2インフラに新たな収益源をもたらします。

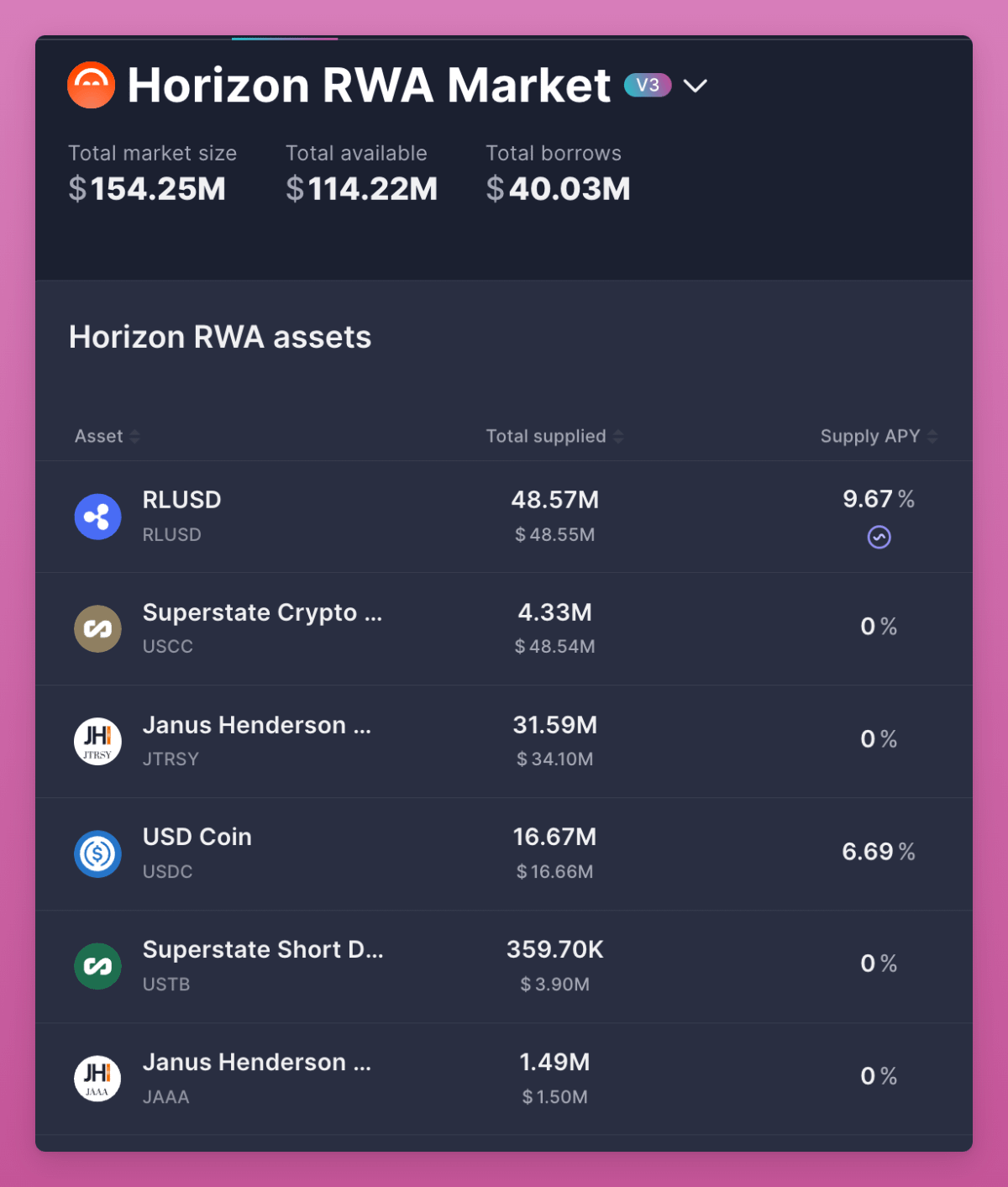

最も重要な変化は担保です。

AaveのHorizonでは、S&P500指数のようなトークン化資産を預け入れ、それを担保にして借入が可能です。しかし、そのTVL(総ロック価値)はまだ1.14億ドルと小さく、RWAは依然初期段階にあることを意味します。(注:Centrifugeは公式SPX500 RWAをオンチェーンにする努力を続けています。成功すればCFGは好調になる可能性があります。私は期待しています。)

伝統的金融では個人投資家にこれを実現することはほぼ不可能でした。

RWAは最終的にDeFiを真の資本市場にします。国債や信用によって基準金利を設定します。グローバルなカバレッジを拡大し、米国銀行なしで誰もが米国国債を保有できるようにします(これはすでにグローバルな戦場になっています)。

BlackRockはBUIDLを、FranklinはBENJIを発表しました。これらは周縁的なプロジェクトではなく、数兆ドルと暗号資産をつなぐ架け橋です。

総じて、RWAは現時点で最も重要な構造的革命です。DeFiを実体経済と関連づけ、完全にオンチェーンで動作する世界のインフラを構築しています。

四年周期

暗号資産ネイティブ市場にとって、最も重要な問いは四年周期が終わったかどうかです。周りの人々はすでに売却し、再び訪れるのを待っています。しかし私は、暗号資産秩序の変化とともに、四年周期は繰り返されると信じています。

今回は違います。

私は自分の資産を賭けています。なぜなら:

-

ETFがBTCとETHを機関が配分可能な資産に変えたからです。

-

安定コインが地政学的ツールとなり、決済と資本市場に進出したからです。

-

DATがETF支援を受けられないトークンに株式市場への道を開き、VCのエグジットと新プロジェクトへの資金提供を可能にしたからです。

-

RWAが世界経済をオンチェーンに持ち込み、DeFiに基準金利を創出したからです。

これは2017年のカジノでも、2021年の狂騒でもありません。

これは新たな構造と採用の時代であり、暗号資産は伝統的金融と融合しつつ、文化、投機、信念によって依然駆動されています。

次のサイクルの勝者は、「何でも買う」戦略から生まれません。

多くのトークンは依然として四年周期の暴落を繰り返すかもしれません。慎重な選択が必要です。

真の勝者は、マクロおよび機関の変化に適応しつつ、小口投資家に対する文化的魅力を維持できるトークンです。

これが新たな秩序です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News