なぜビットコインの今回のサイクルは延長されたのか?

TechFlow厳選深潮セレクト

なぜビットコインの今回のサイクルは延長されたのか?

実際の変動率は持続的に安定しており、機関需要が主導し、サイクルのリズムが延長されるという特徴を持つ、市場構造の成熟を示している。

執筆:Tanay Ved

翻訳:Luffy、Foresight News

TL;DR

-

長期保有者がまとまった量を段階的に売却し、新規参加者が供給を受け取る中で、ビットコインの供給回転速度は徐々に鈍化しており、より緩やかな所有権移転状態が見られる。

-

2024年初頭以来、現物ビットコインETFおよび暗号財庫(DAT)という二つのルートだけで、短期保有者からの増分供給の約57%を吸収しており、過去1年間の流通ビットコイン総量のほぼ4分の1をすでに占めている。

-

実現ボラティリティが持続的に安定しており、機関投資家の需要主導、サイクルの延長といった成熟した市場構造の兆候が表れている。

今年初に史上最高値を記録した後、ビットコインは基本的に横ばいの状態にある。一時的に10万ドルを割り込んだのは6月以来初めてのことだった。巨額の暗号資産決済事件と合わせた宏观经济的逆風や株式市場の低迷が、市場のセンチメントを抑制し、資金流入の減速を招き、ビットコインのブルマーケットの持続可能性に対する疑問を引き起こしている。また、大口保有者の早期保有分の移動や売却への懸念も高まり、ビットコインおよび暗号資産市場全体に圧力をかけている。最近の下落を経て、現在の暗号資産市場時価総額は約3.6兆ドルである。

表面的な動きの裏側では、ビットコインのオンチェーンデータが重要な背景情報を提供している。本稿では、ビットコイン保有者の行動変化と主要な需要要因がどのように市場センチメントに影響を与え、今回のサイクルのテンポを定義しているかを探る。アクティブサプライの変化と需要ルートの分析を通じて、最近の市場の変動がサイクル終盤における利益確定のサインなのか、それともビットコイン所有権の構造的変化なのかを検討する。

供給分布と機関の受け取り

アクティブサプライ

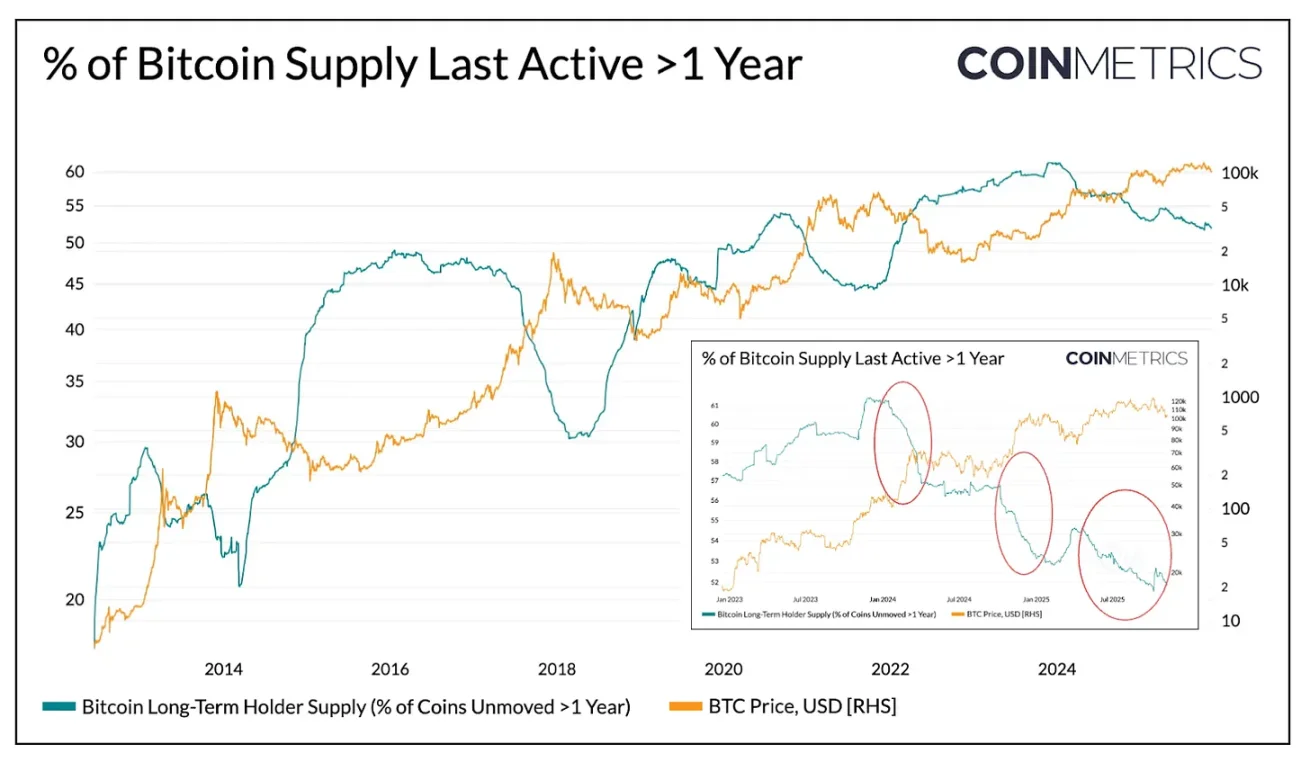

まず、ビットコインのアクティブサプライを見てみよう。この指標は「前回オンチェーンで移動された期間」に基づいて分類され、異なる保有期間のトークンの流動性を反映し、「休眠トークン」と「最近移動したトークン」の間の供給分布を明確に示す。

以下の図は、1年以上移動していないビットコイン供給の割合を個別に示したものであり、これは長期保有者(LTH)の保有量の代理指標として使用できる。過去の傾向から見ると、熊市期にはこの比率が上昇(トークンが長期保有者に集中)、好況期には低下(長期保有者がトークンを移動し、利益確定や高値での売り出しを行う)する。

出典:Coin Metrics Network Data Pro

現時点において、1994万枚の流通ビットコインのうち、約52%のトークンが1年以上移動していない。これは2024年初の61%を下回っている。熊市期の増加幅も、好況期の減少幅も、明らかに緩やかになっている。2024年第1四半期、2024年第3四半期、そして2025年の最近にも、まとめて売り出す傾向が見られた。これは長期保有者がより継続的な方法でトークンを売却しており、所有権移転のサイクルが延びていることを示している。

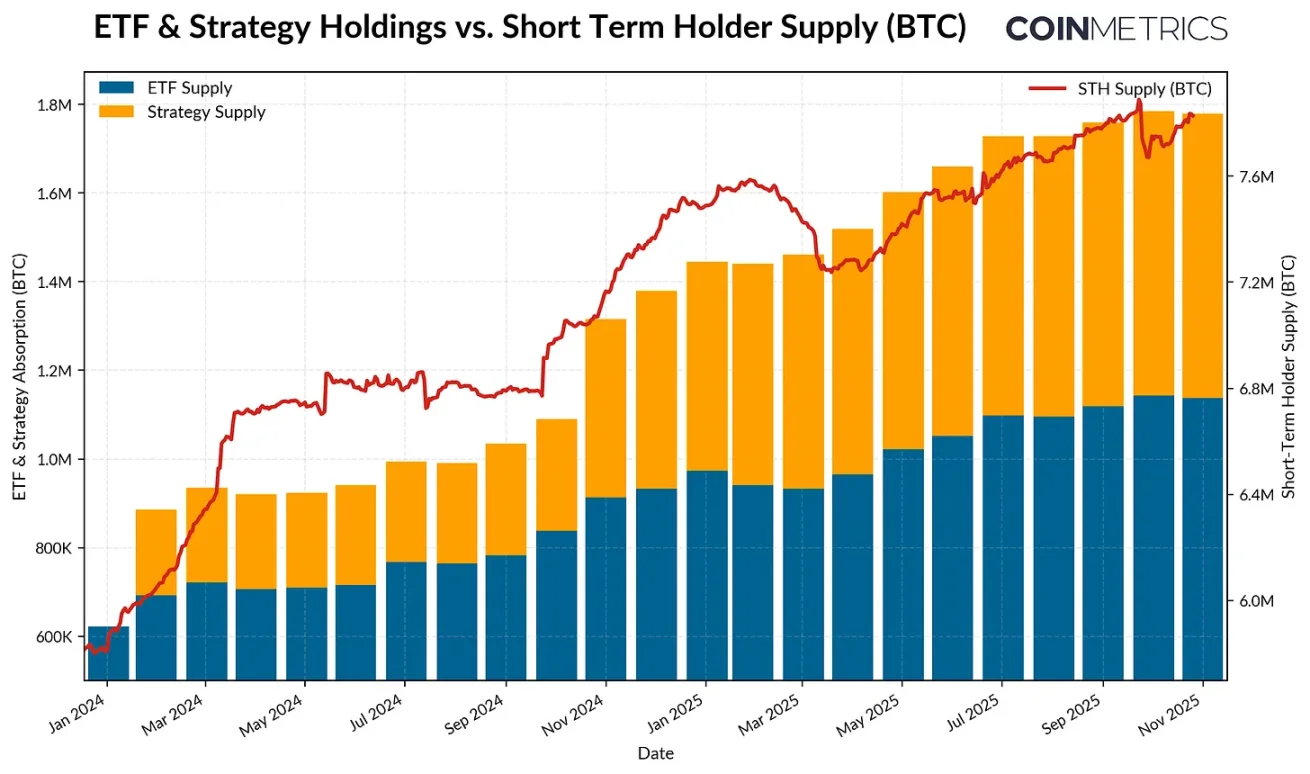

ETFとDAT:需要の主要な原動力

一方、2024年以来、短期保有者サプライ(過去1年以内にアクティブになったトークン)は、以前休眠していたトークンが再び流通に入ったことにより、着実に増加している。同時に、現物ビットコインETFが登場し、暗号財庫(DAT)の買い増しスピードも加速している。この二つのルートが新たな持続的な需要を生み出し、長期保有者が放出した供給を受け止めている。

2025年11月時点で、過去1年間にアクティブになったビットコインの数は783万枚で、2024年初の586万枚から約34%増加している(休眠トークンの再流通)。同期間、現物ビットコインETFおよびStrategyのアセットライブラリ保有分は、約60万枚から190万枚へと増加し、短期保有者サプライの純増分のほぼ57%を吸収した。現在、これらの二つのチャネルは短期保有者サプライの約23%を占めている。

ここ数週間の資金流入は鈍化しているものの、全体のトレンドとしては、供給がより安定的で長期的な保有ルートへと移行しつつあることが示されており、これが今回のサイクルにおける市場構造の特徴である。

出典:Coin Metrics Network Data Pro & Bitbo Treasuries;注:ETF供給には富達FBTCを含まず、DAT供給にはStrategyを含む

短期保有者と長期保有者の行動

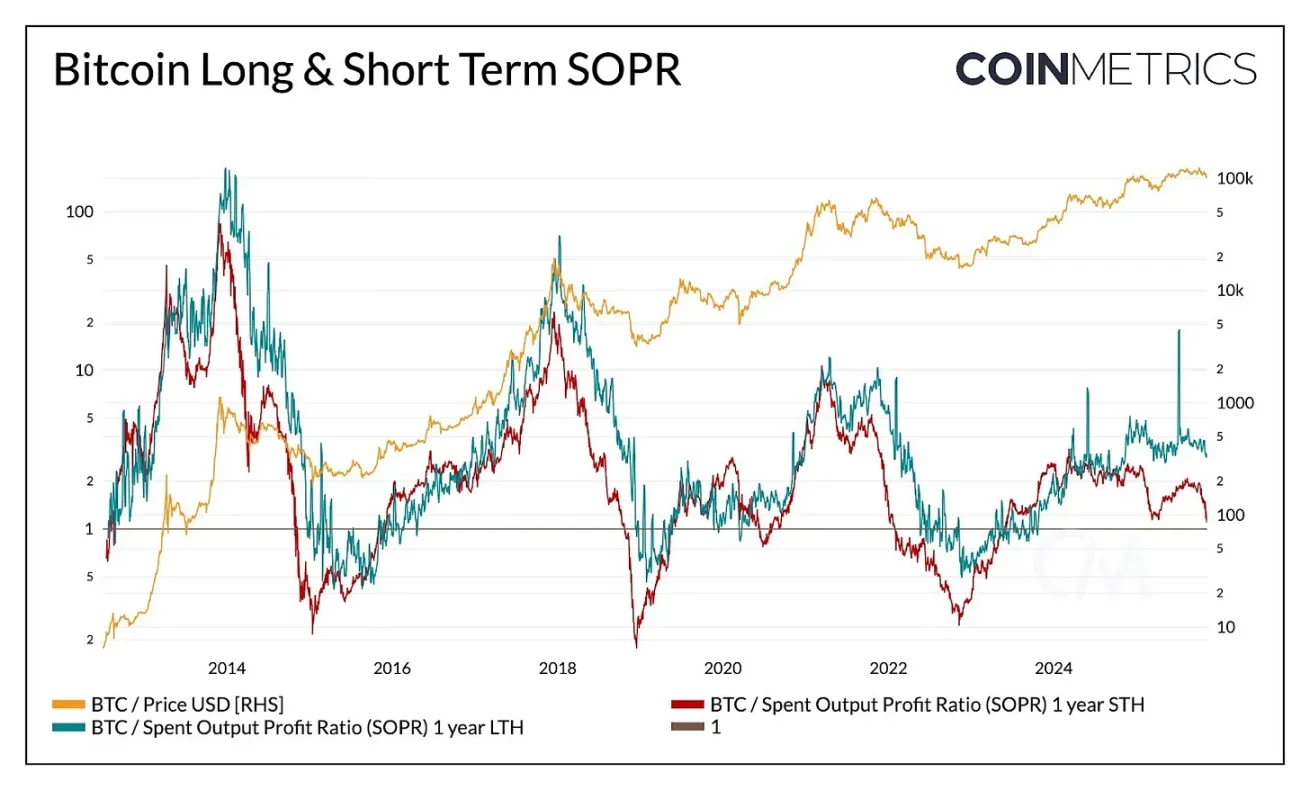

実際の利益の傾向は、ビットコイン供給ダイナミクスの緩やかさをさらに裏付けている。支出出力利益率(SOPR)は、保有者が利益または損失の状態でトークンを売却しているかを測定し、市場サイクルにおける異なる保有者グループの行動パターンを明確に示す。

過去のサイクルでは、長期・短期保有者の利益・損失の実現は、激しくかつ同期して変動することが多かった。しかし最近は、その関係が分離している。長期保有者のSOPRは依然として1をわずかに上回っており、これは彼らが安定して利益を実現し、高値圏で適度に売却していることを示している。

出典:Coin Metrics Network Data Pro

一方、短期保有者のSOPRは損益分岐点付近で推移しており、これは多くの短期保有者のポジションが取得コストに近いため、最近の市場センチメントが慎重であることを説明している。両グループの行動の分離は、市場がより緩やかな段階にあることを反映している。つまり、機関の需要が長期保有者が放出した供給を受け止めており、過去のような急騰急落とは異なる。短期保有者のSOPRが持続的に1を上回れば、市場のモメンタムが強まることを意味する可能性がある。

全面的な調整によってすべての保有者グループの収益性が圧迫される可能性はあるが、全体のパターンは市場構造がより均衡していることを示している。供給の回転と利益の実現の両方が段階的に進んでおり、ビットコインのサイクルが延長されている。

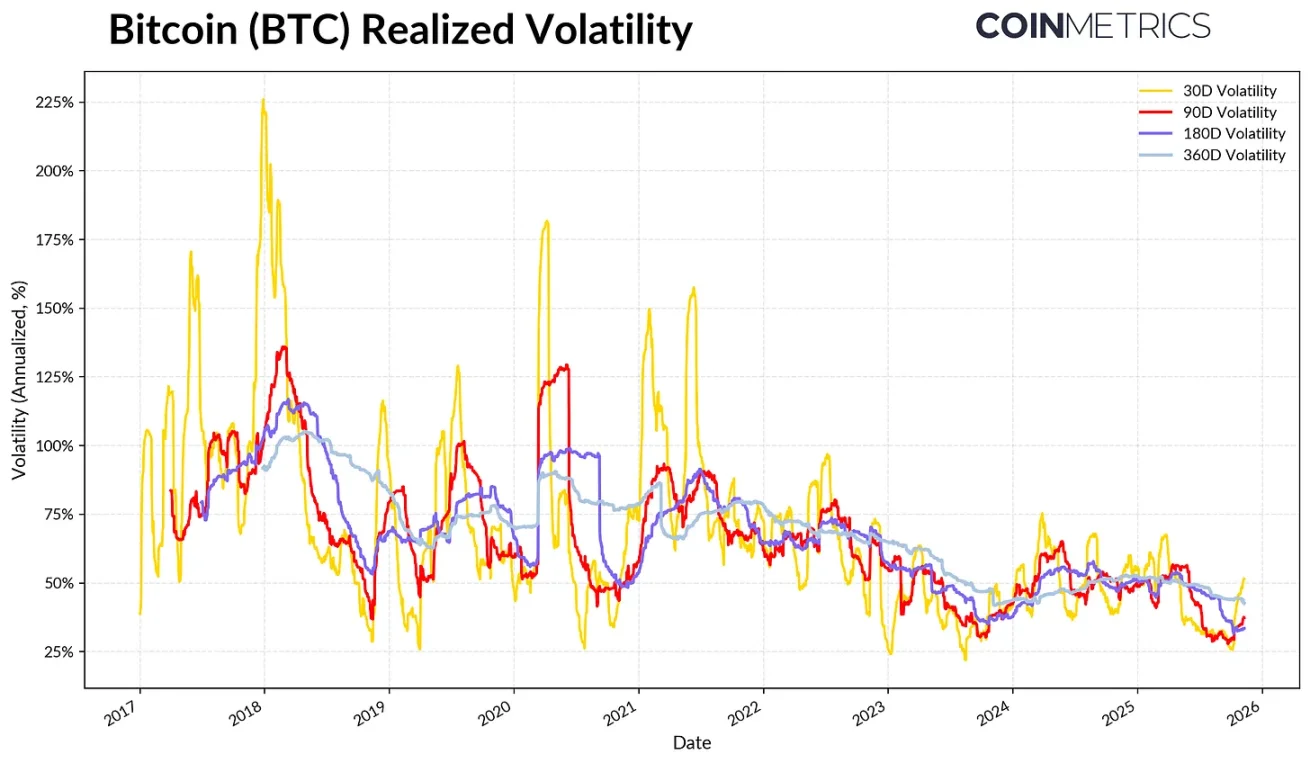

ビットコインのボラティリティ低下

この構造的な緩やかさは、ビットコインのボラティリティにも表れており、長期的に低下傾向にある。現在、ビットコインの30日、60日、180日、360日の実現ボラティリティは安定して約45〜50%程度にあり、過去のように爆発的な変動による急騰急落が頻発していた時代とは対照的である。現在のビットコインのボラティリティ特性は、ますます大型テック株に近づいており、資産としての成熟を示している。これは流動性の改善だけでなく、投資家基盤が機関中心に変わったことも反映している。

資産配分の観点から言えば、ボラティリティの低下は、株式や金などのマクロ資産との相関関係が動的に変化している中でも、投資ポートフォリオ内でのビットコインの魅力を高める可能性がある。

出典:Coin Metrics Market Data Pro

結論

ビットコインのオンチェーントレンドは、今回のサイクルがより緩やかで長期的なフェーズで進行しており、過去のブルマーケットのような熱狂的な急騰はまだ見られていないことを示している。長期保有者が段階的に売却を行い、その大部分がより持続的な需要ルート(ETF、DAT、および広範な機関保有)によって吸収されている。この変化は市場構造の成熟を象徴しており、ボラティリティと流通速度の低下、サイクルの延長が特徴である。

ただし、市場のモメンタムは依然として需要の持続性に依存している。ETFの資金流入が横ばいになり、一部のDATが圧力を受けており、最近の大規模な全市場決済イベント、および短期保有者のSOPRが損益分岐点付近にあることなどは、市場が再調整フェーズにあることを浮き彫りにしている。長期保有者サプライ(1年以上移動していないトークン)の持続的な増加、SOPRの1突破、現物ビットコインETFおよびステーブルコイン資金の再流入などが、市場モメンタムの回復の鍵となるシグナルとなり得る。

今後の展望として、マクロ環境の不確実性の緩和、流動性条件の改善、市場構造に関する規制の進展などが、再び資金流入を加速させ、ブルマーケットのサイクルを延ばす可能性がある。市場センチメントは冷え込んでいるものの、最近のデレバレッジ調整を経て、機関ルートの拡大とオンチェーンインフラの普及によって、市場の基盤はより健全になっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News