ビットコインの4年周期は終了し、より予測可能な2年周期に取って代わられた

TechFlow厳選深潮セレクト

ビットコインの4年周期は終了し、より予測可能な2年周期に取って代わられた

将来の繁栄と不況のサイクルを評価するための代替フレームワークを探求する。

執筆:Jeff Park

翻訳:AididiaoJP、Foresight News

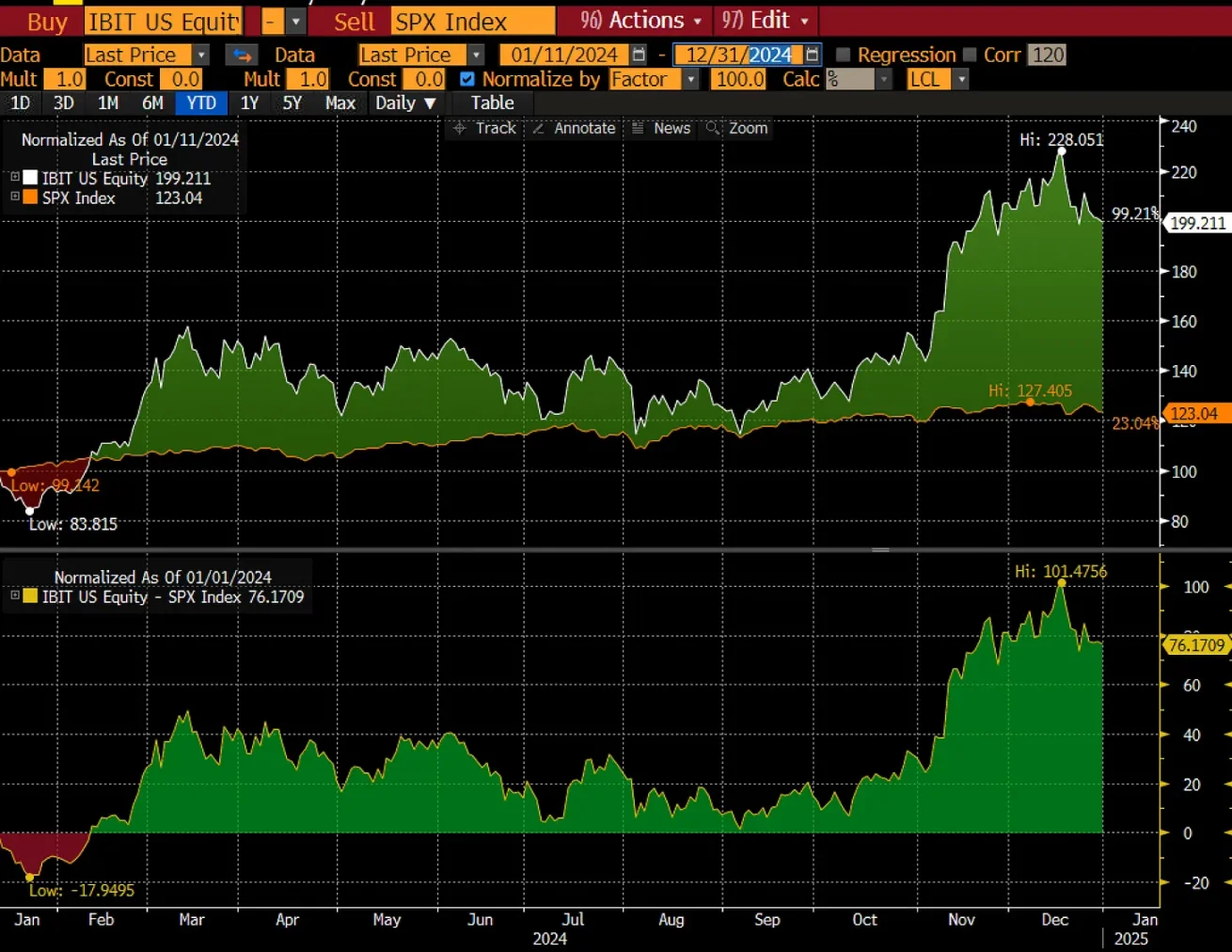

過去のビットコインは4年周期に従っており、これは採掘経済学と行動心理学が組み合わされたものとして説明できる。

まずそのサイクルの意味を振り返ろう。毎回の半減期は機械的に新規供給を削減し、マイナーの利益率を引き締めることで、競争力の低い参加者を市場から退出させ、売り圧力を軽減する。これが反射的に新しいBTCの限界コストを押し上げ、緩やかだが構造的な供給収縮をもたらす。このプロセスとともに、熱狂的な投資家は予測可能な半減叙事にアンカーし、心理的フィードバックループを生み出す。そのループとは、早期参入→価格上昇→メディア注目によるウイルス的拡散→小口投資家のFOMO(取り残される恐怖)→レバレッジ過熱→最終的には暴落に至るというものだ。このサイクルが機能するのは、プログラムされた供給ショックとそれが引き起こす反射的群集行動が信頼性を持って連動しているためである。

しかし、これはかつてのビットコイン市場だった。

なぜなら、我々は現在、方程式における供給側の影響力が過去よりも弱まっていることを知っているからだ。

ビットコインの流通供給と減少する限界インフレ影響

それでは、将来に対して何を期待すべきだろうか?

私は今後、ビットコインが「2年周期」に従うと考えている。これはファンドマネージャー経済学とETFフロー主導の行動心理学が組み合わされたものとして説明できる。もちろん、ここには3つの恣意的かつ議論のある前提がある:

-

投資家はより長い期間ではなく、1〜2年の枠組み(大多数の資産運用会社が流動性ファンド運用の文脈でこうした期間で運営していることから)でビットコインへの投資を評価しており、財務アドバイザーおよび登録投資顧問も同様の枠組みで運営していると露骨に仮定している;

-

「新たな流動性注入源」として、ETFを通じた専門投資家の資金流入がビットコインの流動性を支配し、ETFが追跡すべき代理指標となる;

-

旧来の大手ホエールの売却行動は変化していない/分析対象に含まれておらず、彼らは現在市場で最大の供給決定者である。

資産運用において、資金流入を左右する重要な要素がいくつかある。第一に、共通保有リスクと年初来損益がある。

共通保有リスクとは、「誰もが同じものを保有している」という懸念であり、流動性が一方向に集中すると全員が同じ取引を行う必要が生じ、潜在的な値動きを増幅させる。これは通常、業種ローテーション(テーマ集中)、空売り巻き上げ、ペアトレード(相対価値)、失敗したM&A裁定・イベントドリブン状況などで見られる。しかし多資産領域でもよく見られ、CTAモデル、リスクパリティ戦略、そして当然ながら株式が資産インフレを表す財政主導取引などでも観察される。こうしたダイナミクスはモデル化が難しく、ポジションに関する多くの独占的情報が必要となるため、一般の投資家には把握や理解が難しい。

しかし、容易に観察できるのは2点目の年初来損益である。

これは資産運用業界が暦年ベースで運営されている現象であり、ファンド費用は12月31日時点の実績に基づいて年間スケジュールで標準化されている。ヘッジファンドでは特に顕著で、年末までにキャリー利益を標準化する必要がある。言い換えれば、年末にボラティリティが高まり、ファンドマネージャーがその年に十分な「確定済み」損益を持たない場合、最もリスクの高いポジションを売却する傾向が強くなる。これは2026年に再びチャンスを得るか、解雇されるかの分かれ目となる。

『資金流入、価格圧力、ヘッジファンドリターン』において、Ahoniemi & Jylhäは、資金流入が機械的にリターンを押し上げ、さらに高いリターンがさらなる資金流入を引き寄せ、最終的に循環が逆転し、完全なリターン反転に約2年かかると記録している。また、ヘッジファンドの報告の約3分の1はマネージャーのスキルではなく、こうした資金流入駆動効果に起因すると推定している。これにより、リターンが基礎戦略の成績以上に投資家行動と流動性圧力によって形作られているという潜在的周期性の理解が深まる。これらの要因こそが、ビットコイン資産クラスへ流入する最新の資金流れを決定づけている。

そうした背景を踏まえ、ファンドマネージャーがビットコインのようなポジションをどう評価するかを想像してみよう。投資委員会に直面して、彼らはおそらくビットコインの年率複合成長率が約25%であることを主張し、その時間枠内で50%を超える複合成長を達成する必要があると考えるだろう。

シナリオ1(設立から2024年末まで)では、ビットコインは1年で100%上昇したため、問題ない。Saylorが提唱する将来20年間で30%の年率複合成長率が「機関投資のハードル」と仮定すれば、このような1年間は2.6年の実績を前倒しで達成したことになる。

しかしシナリオ2(2025年初頭から現在まで)では、ビットコインは7%下落しており、これは好ましくない。2025年1月1日に参入した投資家は現在損失状態にある。彼らは次年度で80%以上のリターン、あるいは次2年間で50%のリターンを得なければ、目標ハードルに到達できない。

シナリオ3では、設立時から現在/2025年末までビットコインを保有してきた投資家のリターンは、約2年間で85%上昇している。このリターンは、その期間内に30%の年率複合成長を達成するために必要な70%をわずかに上回っているが、2025年12月31日にこの水準を観察した際にはそれほど高く感じず、重要な問いが生じる:今売却して利益を確定し、実績を確保して勝利を収めるべきか、それともさらに持ち続けるべきか?

この時点で、ファンドマネジメント業界の合理的投資家は売却を検討するだろう。私が前述した以下の理由からだ:

-

費用の標準化

-

評判の保護

-

「リスク管理」を継続的なフライホイール効果を持つプレミアムサービスとして証明するという組み合わせ

これは一体何を意味するのか?

ビットコインは現在、8.4万ドルというますます重要な価格に近づいている。これは設立以来ETFに流入した総コストベースである。

しかし、この図だけを見ても全体像は見えない。CoinMarketCapのこのグラフを見てみよう。そこには設立以来の月次純資金流入が示されている。

ここでわかるのは、大部分の正の損益が2024年に集中しており、2025年のほぼすべてのETF資金流入は損失状態にある(3月を除く)。最大の月間資金流入が2024年10月に発生した事実に注目すべきだ。そのときビットコイン価格はすでに7万ドルに達していた。

これは弱気のパターンと解釈できる。2024年末に最も多くの資金を投入したがまだリターンのハードルに達していない投資家は、次の1年で2年期限を迎えるにあたり意思決定の節目に直面する。一方、2025年に投資した投資家は、2026年に優れたパフォーマンスを上げないと追いつけず、他の場所でより高い投資収益率が得られると信じていれば、早期に損切りして退出する可能性がある。つまり、もし熊市に入るならば、それは4年周期のせいではなく、2年周期がファンドマネージャーの新規資本を、退出投資家の利確ポイントに対して適切な参入機会を与えないまま放置したためだと考えられる。

2024年10月、終値は7万ドル。2024年11月、終値は9.6万ドル。つまり1年後の期限が来たとき、それぞれのハードルは9.1万ドルと12.5万ドルとなる(これは月内価格を考慮していないため粗い見積もりであり、より適切な修正が必要であることを認める)。2025年6月(年初来最大の資金流入月)について同様のアプローチを取れば、10.7万ドルの価格は2026年6月には14万ドルというハードルになる。その時点で成功するか、再び失敗するかが決まる。ここまで来れば、直感的に理解できるだろう。総合的な分析とは、こうしたすべての資金流入を時価平均で統合することにある。

以下に示すように、我々は今や転換点にあり、ここから10%下落すれば、ビットコインETFの純資産総額は年初の水準(1035億ドル)に戻る可能性がある。

これらすべてが示唆するのは、ETF保有者の平均コストベースを監視するだけでなく、参入時期別に損益の移動平均を追跡することがますます重要になっているということだ。私は、これらが今後、歴史的な4年周期よりもビットコイン価格動向において重要な流動性供給源およびサーキットブレーカーの圧力要因になると信じている。これにより「動的な2年周期」が生まれる。

ここで2番目に重要な結論は、ビットコイン価格が変動しなくても、時間が前進する(好きと嫌いに関わらず、そうなる!)という事実は、機関投資時代においてビットコインにとって最終的に不利である、ということだ。なぜなら、ファンドマネージャーの投資収益率が低下しているからだ。資産運用は「資本コスト」と「相対的機会」のビジネスである。したがって、ビットコインの投資収益率が下がるのは、価格が上がったり下がったりしたからではなく、横ばいになったからである。それでもビットコインにとっては不利であり、投資収益率が30%を下回るまで圧縮されると、投資家は売却するだろう。

まとめると、4年周期は確かに終わった。しかし、古い手口が去ったからといって、新しい手口がないわけではない。こうした特定の行動心理学を理解できる者が、新たに操作可能なサイクルを見つけるだろう。これはより難易度が高く、コストベースの文脈での資金フロー理解に動的なアプローチが求められるが、最終的にはビットコインに関する真実が再確認される――それは常に限界需要と限界供給、および利確行動に基づいて変動する存在だということだ。

ただ、買い手は変わった。そして供給そのものがますます重要でなくなっている。良い知らせは、他人の資金を代理で運用するこうした買い手はより予測可能であり、供給制約が重要でなくなることで、より予測可能な要因が支配的になるということだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News