なぜ好況時にコインを売って生活を改善する必要があるのか?

TechFlow厳選深潮セレクト

なぜ好況時にコインを売って生活を改善する必要があるのか?

生活を変えるほどのタイミングで売却すれば、金銭では測れない利益を得ることになる。

執筆:Route 2 FI

翻訳:Luffy、Foresight News

もし人生を変えることができる未実現の利益を持っているなら、私の言葉を聞いてください:その利益は売却すべきです。これは単なるアドバイスではなく、私自身が痛い経験から学んだ教訓でもあります。私のキャリア初期には、利益確定のタイミングについて常に迷っていましたが、そのたびに後悔しました。名目の富は取引の旅とともに変化するかもしれませんが、基本的な原則は変わりません。

私が徐々に理解したのは、人生を変えるほどの金額を手に入れた時に売却すれば、お金では測れない大きな恩恵を得られることです。それはあなたや周囲の人々の生活を永久的に改善できるということです。想像してみてください。「売却」ボタンをクリックするだけで、すぐにあなたの生活状況が改善されるのです。これは本当に素晴らしいことです!もしそのような機会があるなら、ぜひ掴んでください。

ベストな売り時を待つことがどれほど魅力的に感じるか、私はよくわかります。もう少し我慢すれば、さらに多くの利益を得られるという思いです。しかし現実はこうです。ベストなタイミングというのは幻想にすぎません。私が知る限りで最も成功しているトレーダーたちも、すべてのピークを完璧に捉えたわけではありません。彼らは継続的に利益を上げ、流動性を維持することで成功しています。彼らは早く気づきました。現金化することが、このゲームを生き残るために不可欠だということに。

私が最も心を開いている考え方の一つは、「チャンスはいつでもある」ということです。このマインドセットは、売却を検討する際に多くのトレーダーが感じがちなFOMO(取り残される不安)を和らげてくれます。確かに、好調なポジションを手放すのは辛く感じるかもしれません。しかし忘れないでください。FOMOに駆られて保有し続けることの方が、長期的にはより大きな代償を払うことになります。

私はよく「脱出速度」(エスケープ・ヴェロシティ)とは何かを考えます。つまり、計画的なリスクを負っても、生活の安定性を損なわない程度の財務状態に達することです。いったんこのレベルに到達すれば、ようやく真の意味でゲームを始め、全力を尽くせるようになります。

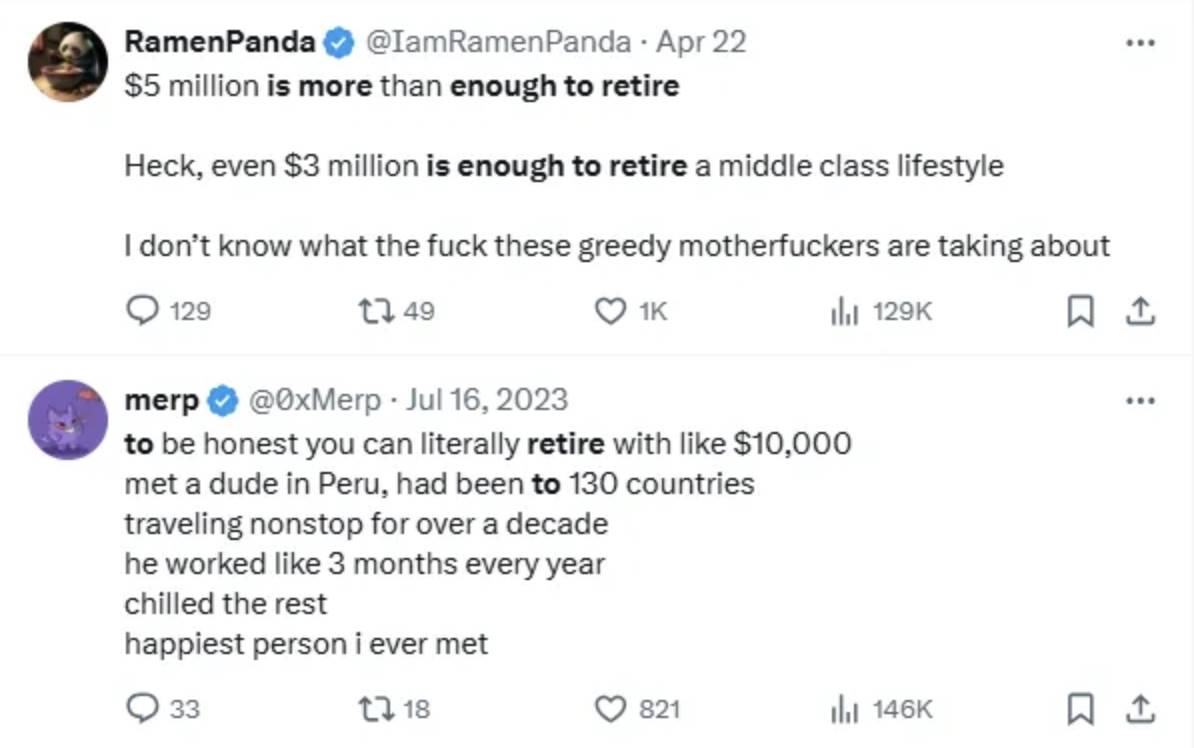

退職にはいくら必要か?

私自身、ずっと退職について考えてきた一人ですが、よく自問します。一体いくらあれば十分なのか?メディアはしばしば、それを天文学的な数字だと喧伝しますが、私は多くの人にとって100万〜200万ドルが最適なラインではないかと考えています。理由を説明しましょう。まずは従来の金融(TradFi)の視点から見てみましょう。

2022年時点で、65歳以上の人々の平均的な退職口座残高はわずか232,710ドルでした。つまり、突然100万〜200万ドルを手に入れたら、決して少なくないですよね?実際、退職者の約3.2%しか100万ドル以上を貯蓄していません。

もちろん、この記事を読んでいるあなたが65歳以上である可能性は低いでしょう。おそらくあなたは65歳以前に退職したいと思っているはずです。かつてアメリカ人が快適な退職生活を送るために146万ドルが必要だと聞いたとき、私は驚きました。しかしすぐに重要なことに気づいたのです。この数字はあくまで平均値であり、個人によって必要な金額は大きく異なるということです。

ここでは一般的な退職プランニングのガイドラインである「4%ルール」を考えてみましょう。200万ドルを貯めた場合、毎年8万ドルを引き出すことができます。多くの人にとって、これは快適な生活を送るのに十分な額です。あなたの退職生活に必要な金額は、望むライフスタイルに大きく左右されます。世界中を旅したいのか、それとももっとシンプルな楽しみで満足できるのか。労働統計局の報告によると、2021年に65歳以上の人々の平均年間支出は52,141ドルでした。100万〜200万ドルの貯蓄があれば、この支出は余裕で賄えます。

退職後に住む場所の選択は、あなたの資産の価値に大きな影響を与えます。100万ドルの退職資金はニューヨーク市では厳しいと感じるかもしれませんが、地方都市や海外では贅沢な生活を送れるかもしれません。

心理的要因

100万〜200万ドルの貯蓄があることをわかっているだけで、財務的なストレスは大きく軽減され、本当に退職生活を楽しめるようになります。

結局のところ、100万〜200万ドルで退職できるかどうかは、あなたの個人的な状況次第です。私たちの多くにとっては、これだけあれば十分というだけでなく、夢に見た以上の金額かもしれません。重要なのは早期に貯蓄を始め、支出を収入以内に抑え、本当にあなたの人生に喜びをもたらすことに集中することです。退職とはお金だけの問題ではなく、銀行残高が何百万ドルあろうとなかろうと、自分が望む生活を築くことでもあるのです。

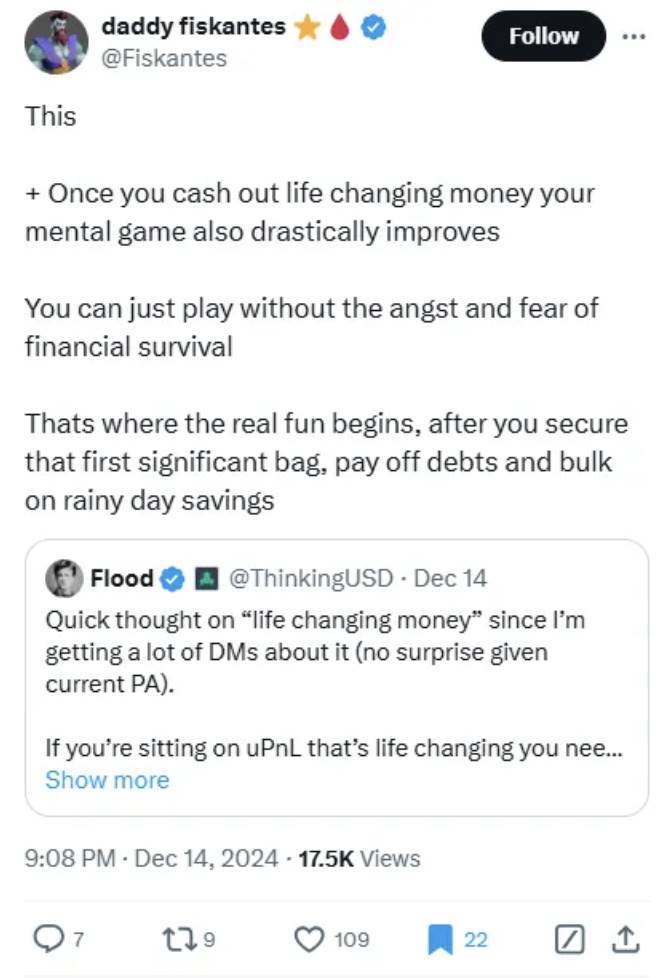

Fiskantesが述べていることに私は共感します。一度、人生を変えるほどのお金を銀行に預けたり不動産などに投資したりできれば、市場への参加もはるかに楽になります。

ここでいう「楽」とはどういう意味か?もちろん、儲けやすくなるという意味ではありません。心に余裕ができる、という意味です。落ち着いてより良い意思決定ができ、チャンスが自然と訪れるのを待てるようになります。そしてたとえ負けたとしても、最低限の安全網はすでに確保されているので、すべてを失うことはありません。

正しくFiskantesが言うように、「本当の楽しみはここから始まる」のです。この意味で、このサイクルは私にとってより興味深いものになります。仮にすべてがゼロになったとしても、少なくとも安全な拠り所は残っているのです。もちろん、プレッシャーの中でこそパフォーマンスを発揮する人もいますが、大多数にとってはそうではないと思います。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News