牛市場におけるイーサリアム:過小評価されたブルーチップ、それとも徐々に失速する巨人か?

TechFlow厳選深潮セレクト

牛市場におけるイーサリアム:過小評価されたブルーチップ、それとも徐々に失速する巨人か?

廉頗老いてなお、飯を食う能く否や?

執筆:Frank、PANews

バブル相場がアルトシーズンに突入する中、ETHにとって時間があまり残されていないように思える。2023年末から始まったこの上昇サイクルにおいて、ETHのパフォーマンスは常に注目されてきた。しかし過去1年間で見ると、ETHのパフォーマンスはやや期待に届いていない印象だ。最もわかりやすいのが価格上昇率で、2023年10月以降、ETHの最大上昇幅は170%にとどまり、4000ドルの壁を何度も試しながらも大幅な突破には至っていない。一方、BTCは同期間に300%以上、SOLは1300%以上の上昇を見せている。多くの人々はETHの強含みをアルトシーズン到来のシグナルと考えてきたが、ここにきて複数の老舗アルトコインが短期間で急騰する中、ETHの勢いは明らかに劣っている。

「スマートコントラクトプラットフォームの雄」イーサリアム。客観的なデータから見ると、市場に過小評価されているのか、それとも本来の実力通りなのか?かつての名将も今や老いて、まだ戦えるだろうか?

チェーン上データは1年間横ばい

チェーン上データを見ると、PANewsはイーサリアムが過去1年間、下落しているわけでもないが、顕著な成長も見せていないことを明確に確認できる。

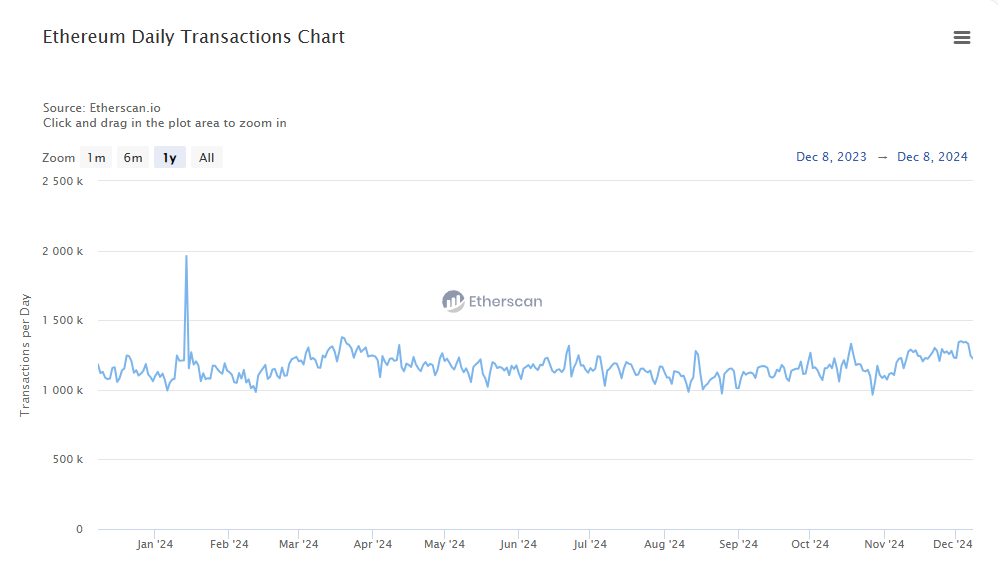

日次取引件数は重要なアクティブ度指標である。過去1年のイーサリアム日次取引件数のチャートを見ると、心電図のように安定したわずかな変動が続くラインが見える。2023年12月8日、イーサリアムメインネットの総取引量は118万件であったが、1年後の2024年12月8日でも122万件とほぼ横ばいである。この期間中、2024年1月に一時的に196万件まで増加したことがあるが、その他はほぼ100万~130万件の範囲内で推移している。

ガス代の推移からは、さらに明確にチェーン上のアクティブ度が読み取れる。2023年末から2024年初頭にかけて、イーサリアムのガス代は比較的高く、平均40Gwei以上、ピーク時には約100Gweiに達していた。しかしSolanaなど新興のパブリックチェーンの台頭とともに、イーサリアムのガス代が明確に低下していく様子がチャート上で確認できる。特に7~9月には最低0.3Gweiまで下落した。最近になってやや反発しているものの、全体的には依然20Gwei以下で推移している。かつてLayer2が急速に普及した主な理由は、イーサリアムメインネットのガス代が高すぎたことだった。それが今やようやくガス代が下がってきたが、ユーザーがどこかに行ってしまったように見える。むしろユーザーの流出によって、イーサリアムのガス代はようやく下がったと言えるかもしれない。

アクティブアドレスの面でも、日次取引件数と同様の傾向が見られる。イーサリアムブラウザのデータによると、毎日のアクティブなイーサリアムアドレス数およびERC20アドレス数はいずれも増加しておらず、データレベルはバブル相場開始前とほぼ同じ状態にある。

ユーザーはL2へ、資金はL1に留まる

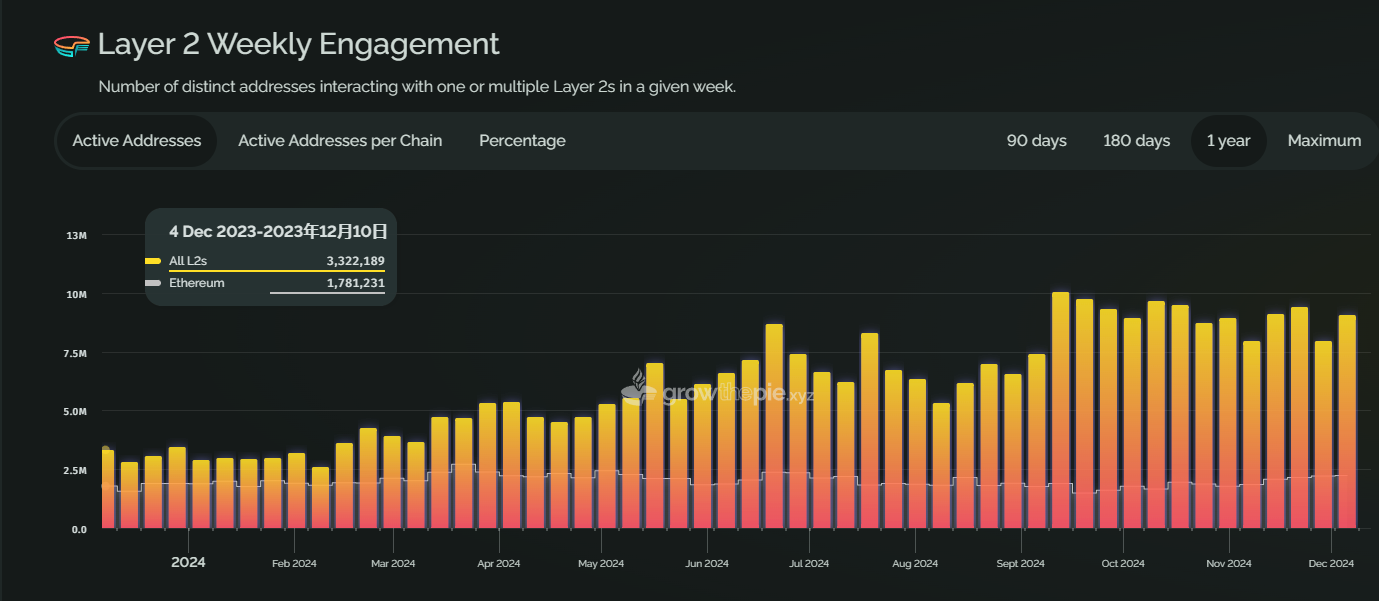

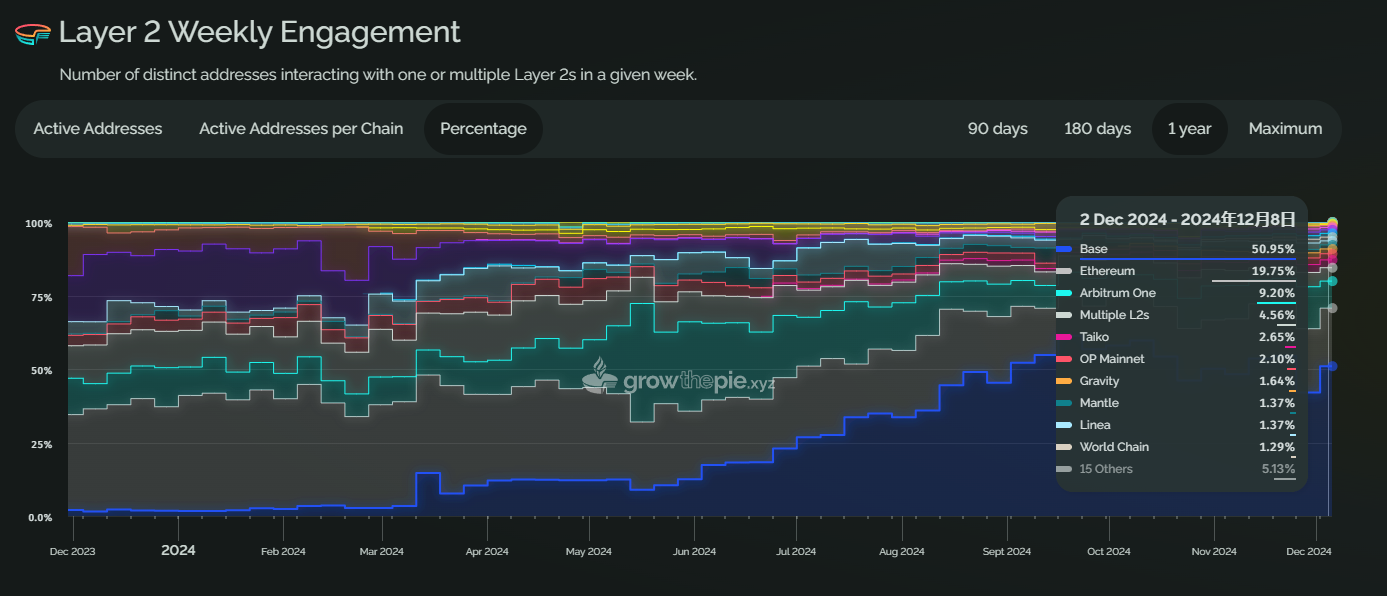

では具体的に、イーサリアムのユーザーはどこへ流れたのだろうか?毎週のチェーン上アクティブ度データを見ると、1年前と比べて、イーサリアムメインネットのアクティブアドレス数は全Layer2合計の約50%を占めていたが、現在ではLayer2のアクティブアドレス数が全体的に増加傾向にある一方、イーサリアムメインネットの割合は約24%まで低下している。

個々のチェーン単位で見ても、2023年12月時点では、イーサリアムメインネットが最もアクティブで32.48%のシェアを持っていたが、2024年12月には最もアクティブなチェーンはBaseに変わり、シェアは50%に上昇。イーサリアムメインネットは19%で2位、Arbitrumが9.2%で3位となった。

しかしTVL(ロックされた総価値)の面では、イーサリアムメインネットは依然として大口投資家の第一選択肢となっている。チェーン上にロックされたステーブルコインの総額で見ると、昨年12月のイーサリアムメインネットのシェアは約95%で、現在はやや低下しているものの、依然約91%を維持している。また、TVLのデータは近1年間でイーサリアムメインネットが唯一明確に伸びた指標でもある。2023年12月には約288億ドルだったTVLが、2024年12月時点で約775億ドルにまで上昇しており、約2.69倍の成長を記録した。この成長率はETH自体の価格上昇率をも上回っており、これはバブル相場における資産価格の上昇と関係している。Layer2の中では、ArbitrumとBaseがステーブルコインTVLでそれぞれ2位、3位を占めている。

収益面でも、イーサリアムメインネットはエコシステム内で最も収益性の高いチェーンである。過去1年間、その収益シェアは常に80%以上を維持しており、12月8日時点で92%に達している。Baseチェーンは今年からイーサリアムエコシステム内での収益2位となった。

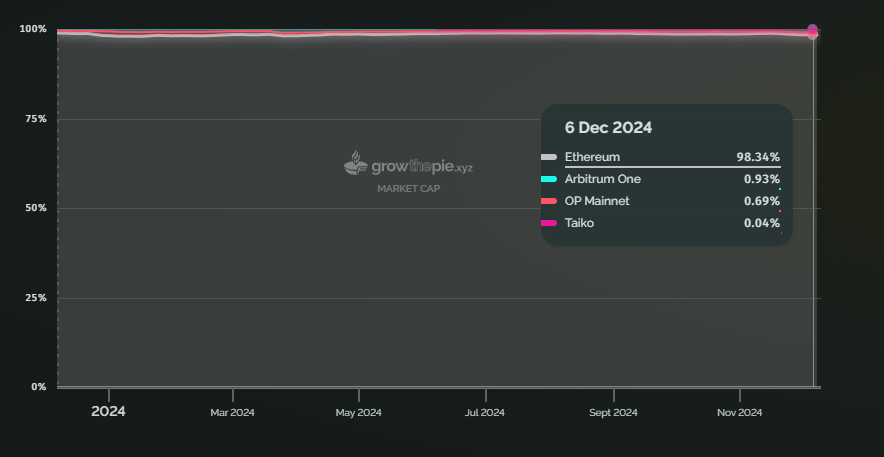

また、イーサリアムの時価総額シェアも98%前後で一貫して推移している。チェーン上のアクティブ度は低下しているものの、時価総額のシェアはTVLのシェアと高い一致を保っている。ただし、暗号資産市場全体に占めるイーサリアムの時価総額比率は、確かに過去1年間で継続的に低下しており、現在は約13.4%程度にまで落ちている。

だがTVLの伸びと合わせて見ると、大多数の大規模資金は依然としてイーサリアムメインネットに置かれていることがわかる。総TVLとアクティブユーザー数の比率を比較すると、イーサリアムメインネットは17.87万ドル、Baseは約3315ドル、Solanaは約1972ドルとなる。この点から見ると、イーサリアムの1ユーザーあたりの資産価値は依然として全ネットワーク中最も高い水準を維持している。

Uniswapの離脱がさらなる懸念材料に

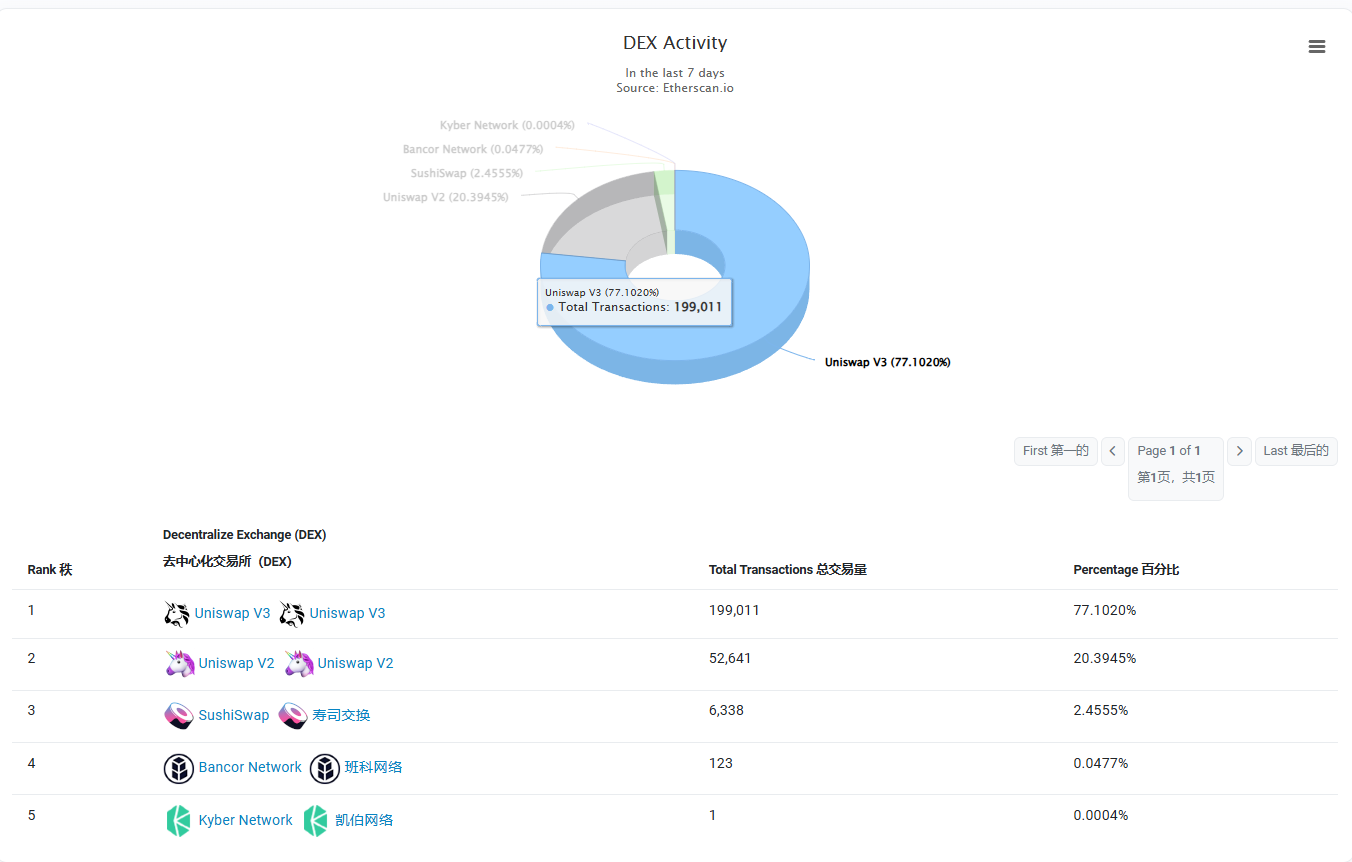

各種データから見ると、Uniswapは現時点でもイーサリアムにおいて断トツの最大アプリケーションである。DEXのアクティブ度で見ると、UniswapV2とV3の合計取引高はイーサリアムメインネット全体の97%以上を占めている。また、イーサリアムのバーン(燃焼)ランキングでも、Uniswapは長らく1位を維持しており、12月9日時点で過去30日間で6372ETHをバーンしており、送金によるバーン4594ETHを大きく上回っている。

しかし、Uniswapが大部分の取引活動を自社開発のUnichainに移行すれば、イーサリアムメインネットのアクティブ度とバーン量はさらに一段階低下する可能性がある。フォーブスの報道によれば、Uniswapが独自チェーンに移行することで、イーサリアムネットワークのバリデーターは年間4~5億ドルの収入を失う可能性があるという。だが経済的損失よりも深刻なのは、これがイーサリアムの「通貨としてのデフレ叙事」を脅かす点にある。Uniswapのユニバーサルルーターはガス消費量トップのアカウントであり、イーサリアムガス費の14.5%を占め、これまでに16億ドル相当のETHがバーンされてきた。

以上の指標をまとめると、以下のような特徴が浮かび上がる。イーサリアムメインネットは過去1年間、チェーン上のネットワークアクティブ度に成長が見られず、イーサリアムエコシステム全体に占めるシェアも徐々に低下している。これは少なくとも、新規ユーザーのほとんどが他のLayer2または別のパブリックチェーンを選んでいることを示している(実際、Solana、Sui、Aptosなどの新興パブリックチェーンはこれらのデータで急速な成長を遂げている)。

したがって、最初の疑問に戻ると、イーサリアムのファンダメンタルズは大きな変化を遂げたのか?あるいはETHの価格は過小評価されているのか?上記のデータを総合すると、イーサリアムメインネットは徐々に大口・機関投資家向けの資金蓄積プールへと変貌しつつあると言える。仮にガス代が大幅に下がったとしても、手数料や取引速度の面では依然としてLayer2や他のパブリックチェーンと競争できない。そのため、イーサリアムメインネットはもはや小規模個人投資家のためのプラットフォームではなく、話題のMEMEプロジェクトなどにもコミュニティ規模の優位性は見られない。むしろ取引頻度は低くても、資産の安全性を重視するプレイヤーに適している。この観点から言えば、イーサリアムメインネットのエコシステム的役割が変化しているとしか言えず、「流動性」と「セキュリティ」が最後のモートゲージ(防衛線)となっているのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News