Solana対イーサリアム:データ、市場センチメント、および催化剂に基づく比較分析——Solanaは逆転できるか?

TechFlow厳選深潮セレクト

Solana対イーサリアム:データ、市場センチメント、および催化剂に基づく比較分析——Solanaは逆転できるか?

本稿では、データや市場センチメント、認知度、ナラティブなど複数の側面から分析し、Solanaがイーサリアムを超える可能性について考察する。

執筆:Michael Nadeau、The DeFi Report創設者

翻訳:Glendon、Techub News

翻訳者注:今サイクルにおいて、Solanaは勢いを増し、ネイティブトークンSOLは最高264 USDTに達し、過去最高値を更新した。これに対してイーサリアムはやや停滞気味に見える。また、今年7月と比較して、Solana時価総額がイーサリアム時価総額に占める比率は17%から約30%まで上昇した。2022年12月の安値からの上昇率は、SOLが驚異の25倍であるのに対し、ETHは1.7倍にとどまっている。イーサリアムは勢いを失ったのか、それともまだ本格的な上昇に至っていないのか? これは議論する価値のある問題である。本稿ではデータ、市場センチメント、認知度、ナラティブなどの側面から分析し、Solanaがイーサリアムを追い抜く可能性があるのか、またイーサリアムには価格上昇を促すどのような催化剂(キャタリスト)があるのかを考察する。

2023年1月に戻って見ると、Solanaの時価総額はイーサリアムのわずか3%にすぎず、両者の差は埋めがたいように思えた。しかし、今年7月までにその差は明らかに縮小し、Solanaの時価総額比率はイーサリアムの17%まで上昇した。当時、我々は「SOLの時価総額はETHより83%低いべきなのか?」と記した。基本的データは、この問いに否定的な答えを示していた。

それ以来、市場はSOLを再評価し、その時価総額はイーサリアムの約30%まで急上昇した。こうした変化を前に、私は再び問う。「SOLの時価総額はETHより70%低いべきなのか?」

そして、市場はなお混乱状態にあるのだろうか? ここであらためて深掘りしてみよう。

SOL と ETH(およびトップL2):

データ比較

Solanaとイーサリアムのデータを比較する際、重要な変数として第2層ネットワーク(L2)――Arbitrum、Base、Optimism、Blast、Celo、Linea、Mantle、Scroll、Starknet、zkSync、Immutable、Manta Pacific――を特に注視している。

これらのL2は、イーサリアムL1のブロックスペースに対する新たな需要を生み出すだけでなく、ETHというコア資産のネットワーク効果をさらに強化していると考える。そのため、Solanaとイーサリアムを比較する際には、これらのL2も含めた上で検討することで、より包括的かつ深い視点が得られる。

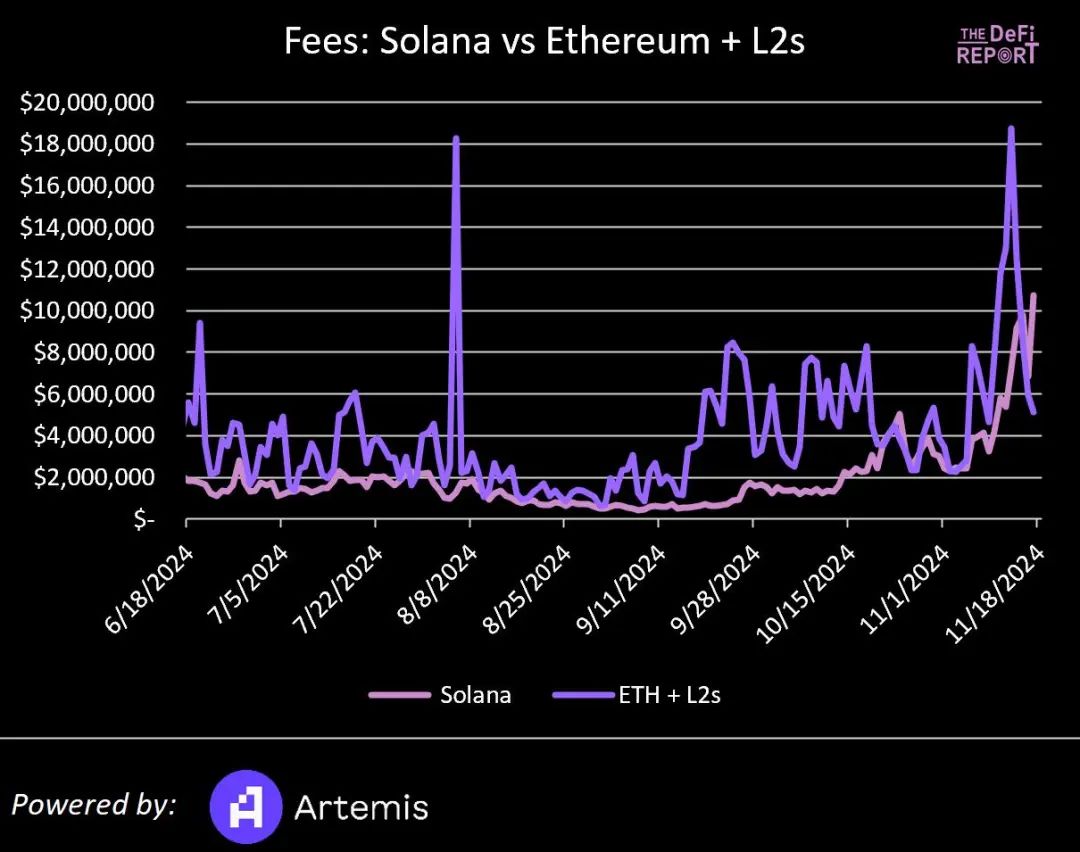

手数料収入

2024年第2四半期、Solanaの手数料収入は1億5100万ドルで、イーサリアムおよび主要L2の合計手数料収入の約27%を占めた。

直近90日間では、Solanaの手数料収入は1億9200万ドルに達し、イーサリアム(3億7400万ドル)および主要L2(2100万ドル)の合計手数料収入の約49%となった。

なお、ここでいう手数料はGas手数料のみを対象とし、MEV(最大可抽出価値)は含まれていないことに注意されたい。

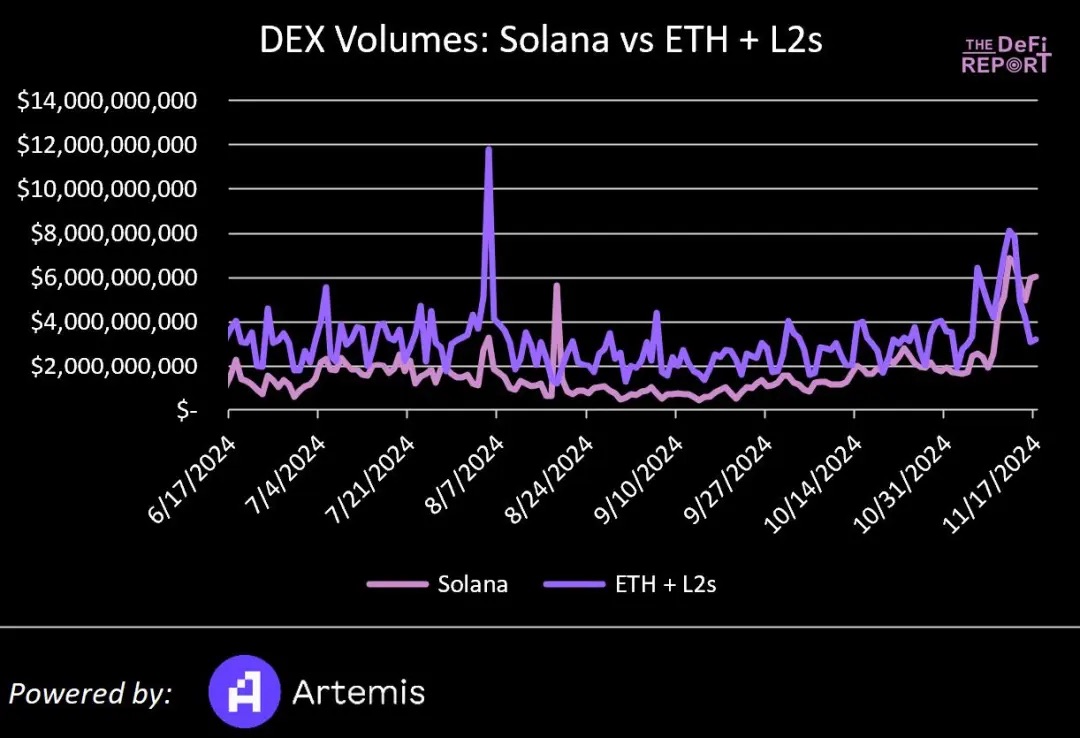

DEX取引高

Solanaの第2四半期におけるDEX取引高は1080億ドルで、イーサリアムおよび主要L2の取引高合計の36%程度だった。

直近90日間では、SolanaのDEX取引高は1530億ドルにまで伸び、イーサリアム(1255億ドル)および主要L2(1450億ドル)の合計取引高の57%を占めた。

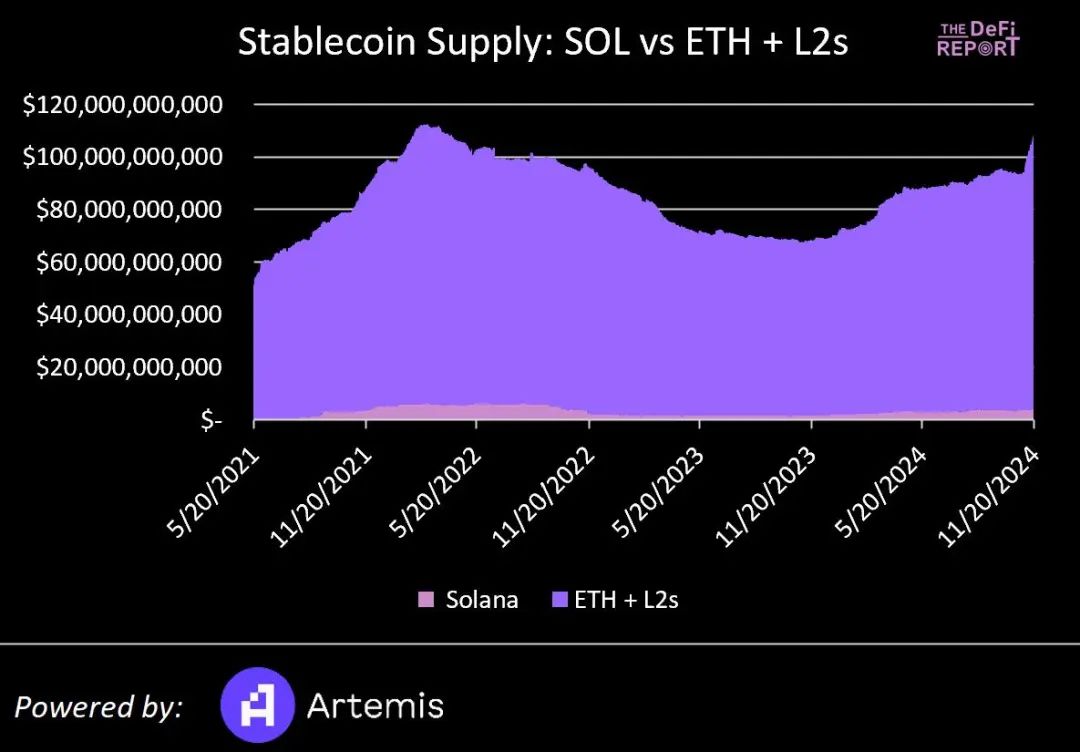

ステーブルコイン供給量

2024年7月時点で、Solanaのステーブルコイン供給量は約31億ドルで、イーサリアムおよびL2のステーブルコイン供給量合計の3.5%程度だった。

現在では、その供給量は43億ドルに達し、イーサリアム+L2の合計供給量の4.1%となっている。

なお、Arbitrumのステーブルコイン供給量はすでにSolanaを上回っており、BaseのそれはSolanaの80%にまで達している。

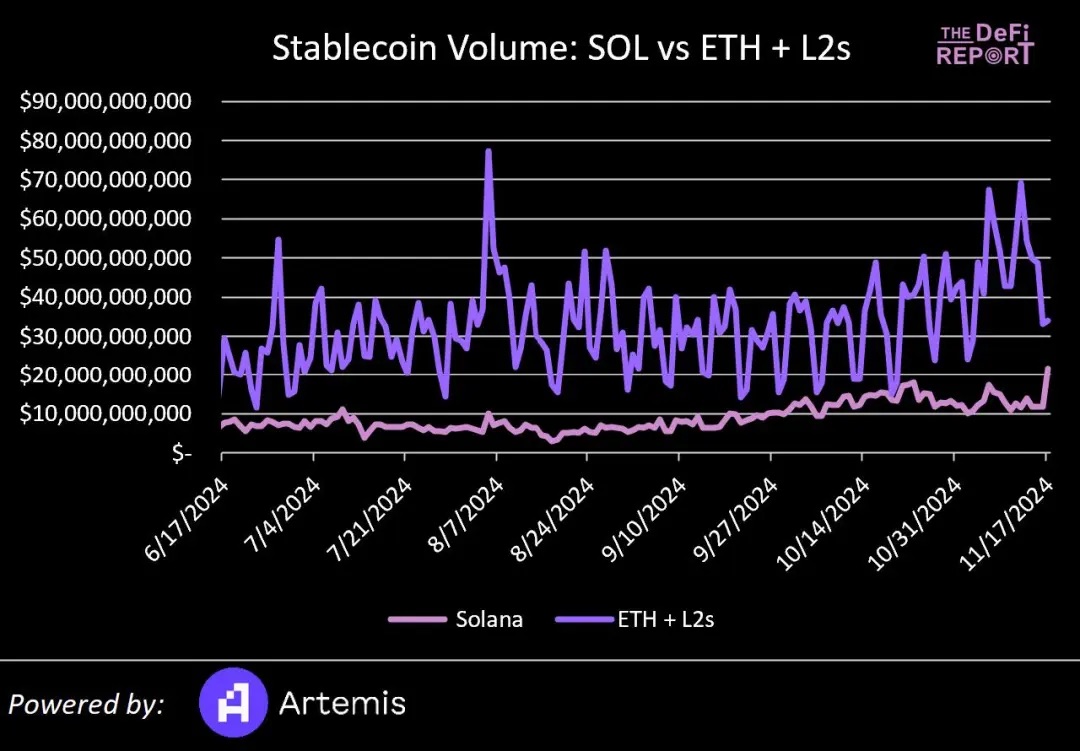

ステーブルコイン取引高

Solanaの第2四半期におけるステーブルコイン取引高は4.7兆ドルに達し、イーサリアムおよび主要L2の合計取引高の1.9倍であった。

しかし、直近90日間では、Solanaのステーブルコイン取引高は9630億ドルに低下しており、イーサリアム(1.9兆ドル)および主要L2(1.26兆ドル)の合計取引高の約30%にとどまっている。

なぜSolanaの取引高は減少したのか?

我々は、第2四半期のSolana取引高の伸びは、主にウォッシュトレーディング(自己取引)およびロボット/アルゴリズム取引によって推進されたと考えている。

また、Artemisのデータによれば、Solanaのステーブルコイン取引高のうち、P2P送金は約6%にすぎない。一方、イーサリアムL1ではこの数字は約30%に近く、非投機的活動への利用がSolanaよりもはるかに多いことを示している。

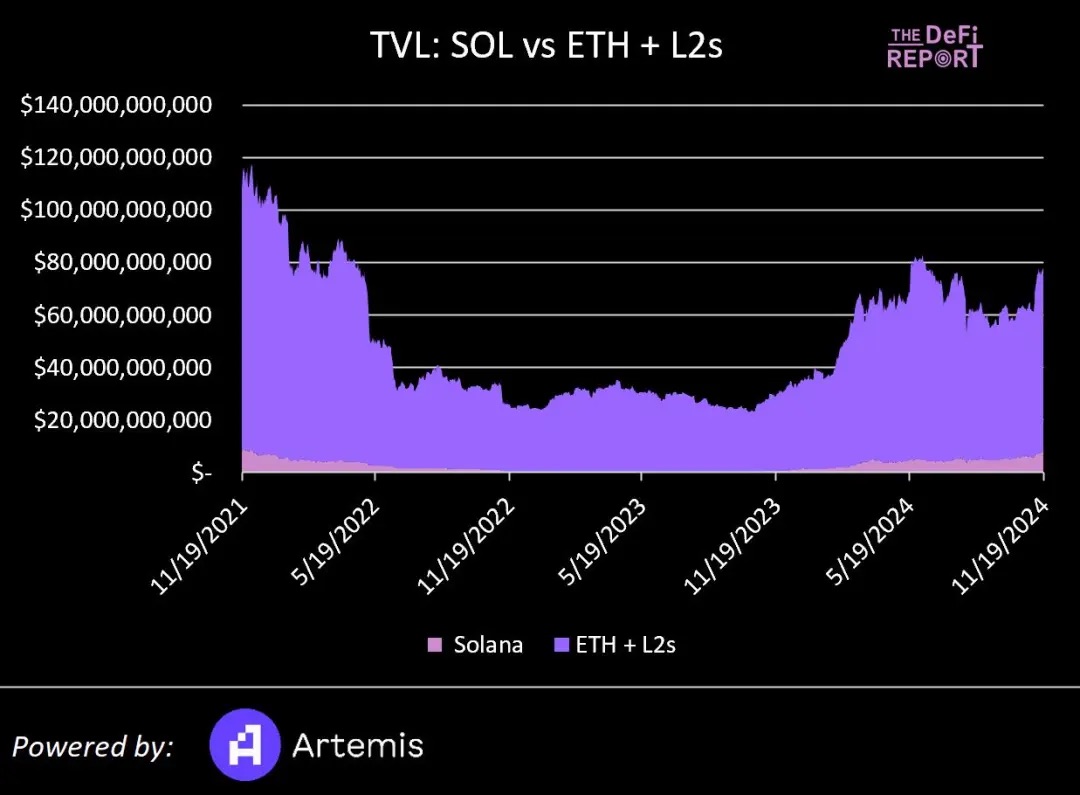

TVL(ロックされた総価値)

第2四半期末時点で、SolanaのTVLは42億ドルで、イーサリアム(603億ドル)および主要L2(95億ドル)のTVL合計の6.3%程度だった。

現在では、SolanaのTVLは82億ドルに上昇しており、イーサリアムおよび主要L2のTVL合計の12%を占めている。

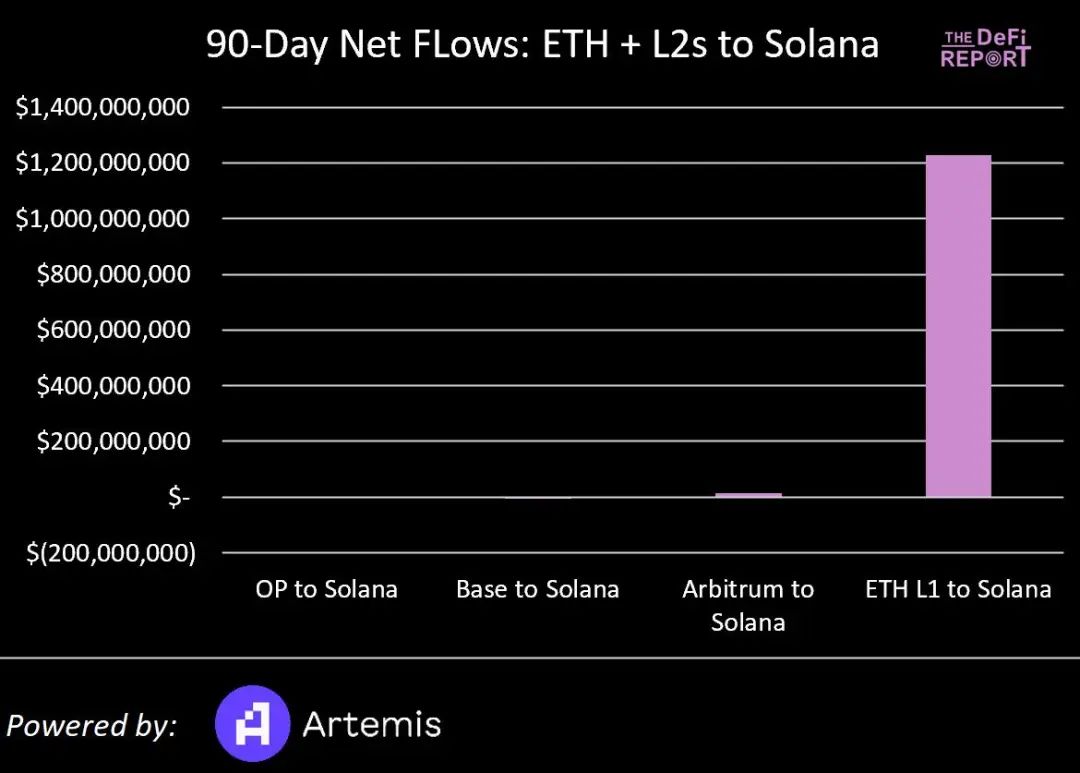

資金フロー

直近90日間で、Solanaはイーサリアムから12億ドル超のTVLを獲得しており、これはイーサリアムL1のTVLの約2%に相当する。同じ期間内に、Arbitrumからも1400万ドルのTVLを獲得した。

一方で、同期間中にOP(54万ドル)およびBase(500万ドル)へTVLが流出している。

直近90日間のパフォーマンスに基づくSolanaのデータ要約:

1. イーサリアムの手数料収入の49%を占める(第2四半期末の27%から上昇)。

2. イーサリアムのDEX取引高の57%を占める(第2四半期末の36%から上昇)。

3. イーサリアムのステーブルコイン供給量の4.1%を占める(第2四半期の3.5%から上昇)。

4. イーサリアムのステーブルコイン取引高の30%を占める(第2四半期末の190%から大幅に低下)。

5. イーサリアムのTVLの12%を占める(第2四半期末の6%から上昇)。

6. SolanaはイーサリアムからTVLの約2%未満を引き寄せた。

改めて強調したいのは、現在市場はSOLの価格をイーサリアム時価総額の70%まで押し上げている点だ。この評価の妥当性については後ほど詳しく考察する。その前に、もう少し定性的な分析を行っておこう。

市場センチメント、認知度、ナラティブ

暗号資産分野では、価格変動がしばしば認知度、ナラティブ、基本面よりも先行する。したがって、SOLとETHの価格動向を考慮すると、現在のナラティブは「Solanaがまもなくイーサリアムを追い越す」というものに傾いているかもしれない。

しかし現実には、Solanaは現在、主にメモコインカジノとして機能している。もちろんHeliumやHivemapperといった真のプロジェクトもSolana上には存在するが、現在の価格動向(および基本面)は、このカジノによって大きく左右されている。私の知る限り、この事実はウォール街におけるこのブロックチェーンに対する見方も静かに変えつつある。

したがって、現在の市場ナラティブはSolanaに好意的とはいえ、このトレンドはすぐに変化する可能性がある。もし2025年にイーサリアムが反発すれば、「イーサリアムは死んだ」という話から一転、「イーサリアムこそが金融の未来だ」というナラティブに変わるだろう。

同時に、Solanaがメモコインカジノとして受け入れられていることは、全体的な認知度やナラティブに悪影響を及ぼす可能性もある。

催化剂(キャタリスト)

イーサリアム

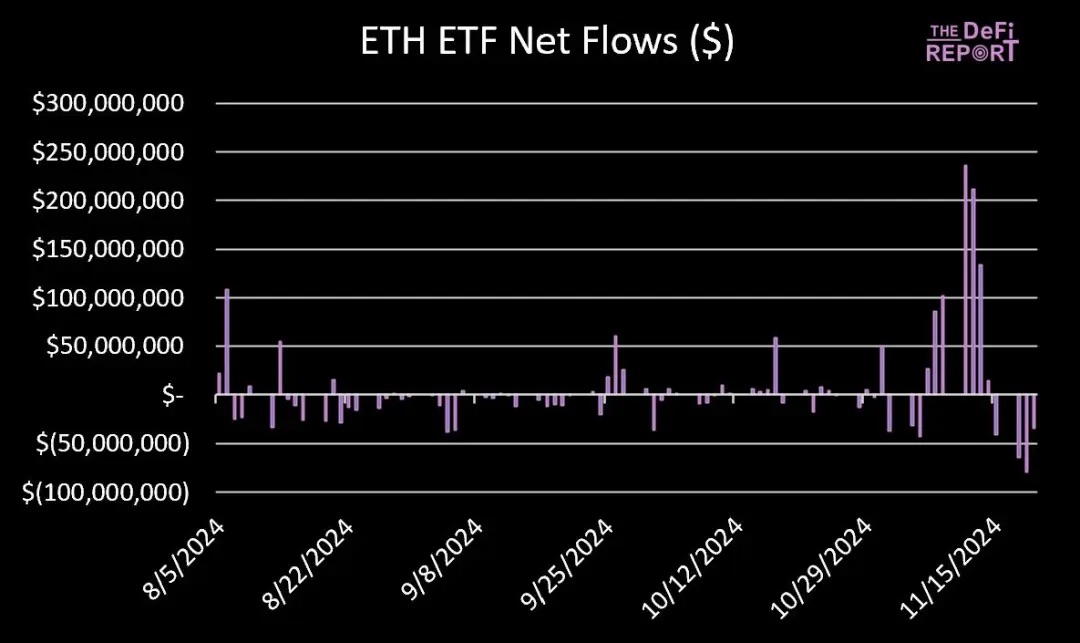

上場投資信託(ETF)

最近になってようやく、イーサリアム現物ETFに資金流入が見られるようになった。ただし、ビットコイン現物ETFに比べればごくわずかにすぎない。11月20日時点で、イーサリアム現物ETFの純流入額は4億6900万ドルであり、ビットコイン現物ETFの純流入額のわずか1.7%にとどまり、当初予想していた10~20%の資金獲得率からは大きく乖離している。

これまでの現実は私たちの予測と大きく外れているが、この差が長く続くとは考えにくい。我々は依然として、市場サイクルの進行とともに、資金がイーサリアムにシフトしていくと信じている。

DeFiおよび現実世界資産(RWA)

世界的な規制環境が徐々に明確になりつつある中で、DeFiおよびRWAのナラティブが盛り上がるかどうかに注目したい。もしそうなれば、ベライダー(Blackrock)のような企業が、より多くのファンドをブロックチェーン上でトークン化しようとするかもしれない。

その理由は三つある。第一に、既存の資金をトークン化することで、ブロックチェーンをバックエンド会計・管理基盤として活用し、効率を高めたいという意向がある。第二に、(従来の金融サービス企業の)変革に関連した手数料を獲得したい。第三に、ベライダーは、イーサリアムを新たな金融インフラとして位置づけることで、自社のETF商品の合法化を進めようという十分なインセンティブを持っている。

ますます多くのファンドがトークン化されれば、「許可型DeFi」(Permissioned DeFi)における新たなユースケースが生まれ、資産取引を支える可能性がある。

実際、もしイーサリアムが今後積極的な価格上昇を見せれば、「ウォール街のチェーン」としての新たなナラティブが浮上するだろう。

CoinbaseおよびBase

イーサリアムL2の中でも、Baseは手数料、アクティブユーザー数、ステーブルコイン取引高の急成長により、最も急速に拡大しているL2として際立っている。BaseがCoinbaseにもたらした利益(今年だけでも約6800万ドル)を考えれば、他の金融サービス企業がイーサリアム上でL2を展開するためのモデルケースとなり得る。

仮にモルガン・スタンレー(JPM)、ベライダー(Blackrock)、フィデリティ(Fidelity)、あるいはロビンフッド(Robinhood)といった大手企業が次々とイーサリアムL2の導入を発表したらどうなるだろうか?

明らかに、これはイーサリアムを「ウォール街のチェーン」とする潜在的ナラティブをさらに強化するだろう。

Solana メモコイン狂熱

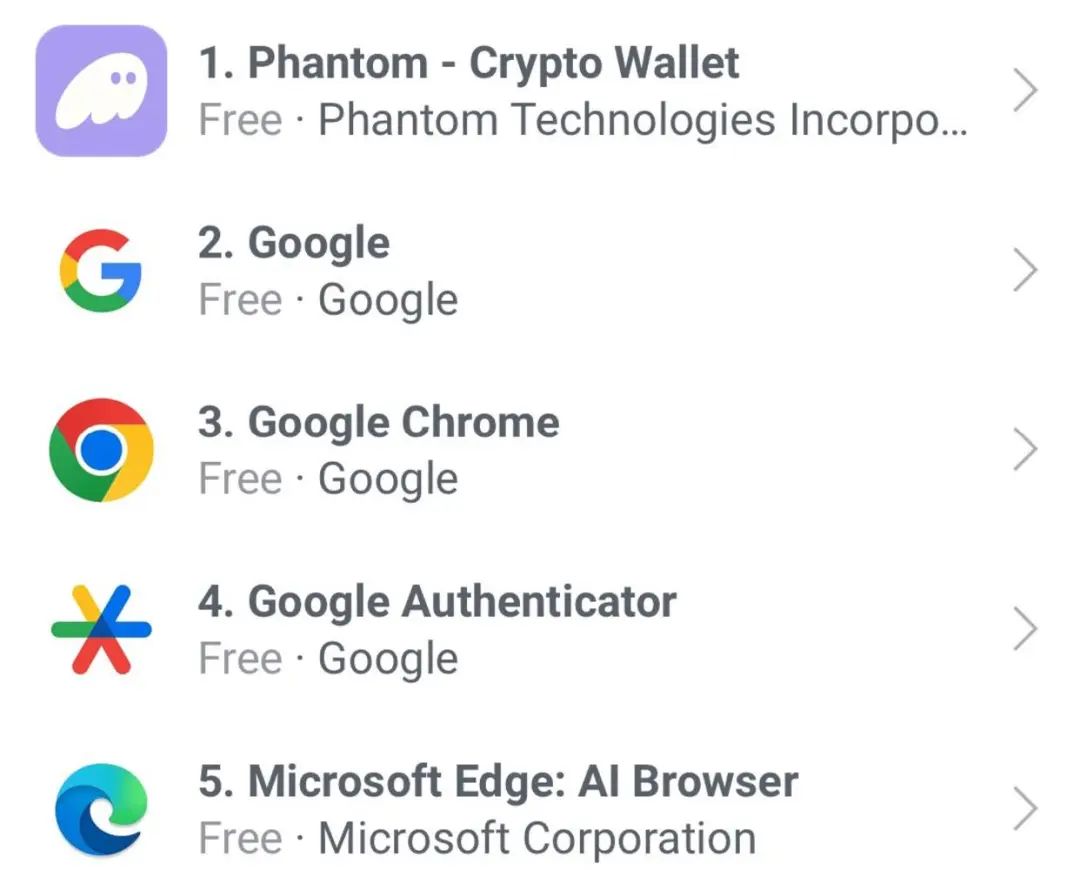

Phantomは最近、AppleのApp StoreでGoogleを抜き、無料ユーティリティアプリで首位に躍り出た。

これは明らかに、Solanaが大量の新規ユーザーを暗号資産領域に惹きつけているというシグナルである。同時に、市場が過熱している兆候でもある。

次なる疑問は、「市場にはまだどれだけの成長余地があるのか?」ということだ。

個人投資家は確かに参入しているものの、前サイクルと比べれば規模は小さくなっている。この現象を測る一つの方法として、人気の暗号資産YouTubeチャンネルの視聴回数を見てみよう。下図からわかるように、現在の市場活性度は前サイクルのピーク時と比べて約50%低い。

我々としては、ビットコインが10万ドルに達した後には、この数値が極端な水準まで上昇すると考えるが、短期的には慎重な姿勢を保ちたい。

SOL ETFは来るか?

SOL ETFに関して、シカゴオプション取引所(Cboe)は米証券取引委員会(SEC)に、VanEck、21 Shares、Canary Capital、Bitwiseの4社によるSolana現物ETFの上場申請を提出している。米SECの人事変更が控えていることを踏まえると、最早来年にはSOL現物ETFが登場する可能性がある。ただし、ビットコインおよびイーサリアムとは異なり、SOLには米国内で規制された先物市場がまだ整備されていない。これは、SECがビットコインおよびイーサリアムETFの承認にあたって重視した重要な基準である。

したがって、このナラティブのリスクは、「噂で買って、報道で売る」(Buy the rumor, Sell the news)という展開になる可能性があることだ。これは、これまでのイーサリアムETFの経緯からも見て取れる。(Techub News 注:「噂で買って、報道で売る」とは、金融市場(為替および暗号資産市場を含む)において、未確認の情報や噂に基づいて取引を行い、その情報が正式に確認された段階で利益確定のために売却する戦略を指す。)

Firedancer

Firedancerは、Solanaの将来にとって非常に重要である。

Firedancerは、暗号資産企業Jump Cryptoが開発中の新型Solanaバリデータクライアントである。並列トランザクション(Concurrent Transaction)のサポートを通じて、Solanaのパフォーマンス、信頼性、拡張性を大幅に向上させることを約束している。また、ネットワーク全体の効率を高め、ノード運営者の運用コストを削減する。

何より重要なのは、Firedancerの導入により、Solanaが現在抱える単一障害点(SPOF)が解消され、将来的にチェーンが停止するリスクが低減される点だ。(Techub News 注:単一障害点とは、システム内の特定の一点が故障することで、システム全体が機能しなくなる問題を指す。Solanaは履歴証明(PoH)と権益証明(PoS)を組み合わせた独自のコンセンサスメカニズムを採用しており、性能と信頼性の向上を目指しているが、同時に単一障害点のリスクも内在している。)

Firedancerは2025年のメインネット導入が予定されている。我々はそれがSolanaの将来にとって極めて有益だと考えるが、今サイクルでは大きな価格催化剂にはならないだろう。

分散型物理インフラネットワーク(DePIN)

分散型物理インフラネットワーク(DePIN)のナラティブは、現時点ではまだ本格的に火がついていない。分散型無線ネットワークHeliumは今年に入って147%上昇したが、それでもサイクル高値からは43%下落している。分散型マップネットワークHivemapperは164%上昇したが、高値比では80%低い。7月時点と比べ、我々はDePIN分野への自信をやや失いつつある。同時に、メモコイン(およびある程度ビットコイン)が、市場の他の分野から注目と流動性を吸収していることも認識している。

ソーシャルメディア

7月に私は、「有名人やインフルエンサーを通じて暗号資産を統合したソーシャルメディアアプリが主流に入るだろう」と書いた。これはまだ起こり得るが、現時点では「アテンション経済」はメモコインを通じて表現されている。短期的には、この状況が変わるのは難しいだろう。

結論

SOLの時価総額はETHより70%低いべきなのか?

以下の状況を踏まえると:

-

SOL/ETHが過去最高値を更新

-

ここ数年で、市場はSOL対ETHの評価を10倍に引き上げてきた

-

2022年12月の安値からの上昇率は、SOLが25倍なのに対し、ETHは1.7倍

-

Solanaのオンチェーン基本面の多くは、メモコイン取引によるもの

我々は、SOLの相対的評価は妥当だと考える。しかし、真の焦点は「SOLが今後も好調を維持し、ひいてはイーサリアムを上回るのか?」という点にある。

7月のレポートでは、イーサリアムETF上場後のパフォーマンスがSOLを上回ると予想し、今サイクルでのSOL時価総額は、イーサリアムの約25%で天井を打つだろうと判断していた。しかし、現実はこの二つの予測ともズレていた。イーサリアムETFは「報道で売る」イベントに近かった(だが我々は依然として需要がいずれ到来すると信じている)一方、SOLはビットコインと共に着実に上昇を続けた。

現在、ビットコインはここ数週間で大幅に上昇している。年末までは若干の変動や調整が見込まれるが、全体としては2025年まで上昇余地があると考えている。

過去のデータを見ると、前サイクルではビットコインが2020年第4四半期に史上最高値を記録し、イーサリアムは2021年2月初頭にピークを迎えた。その後、同年の最初の4か月間で5.4倍の上昇を見せた。

繰り返すが、暗号資産分野では価格が先に動き、それにナラティブが追随する。

今サイクルでも似たような流れが訪れるかもしれない。もしそうなら、2025年にかけてイーサリアムに対するポジティブなセンチメントとナラティブの変化が見られると予想される。

一方、Solanaは「個人投資家のカジノ/メモコインチェーン」として、いくつかの課題に直面する可能性がある。

もちろん逆の見方もある。「暗号資産サイクル初期に好調だったものは、後半でも勢いを維持する傾向がある」というものだ。これはSOLのさらなる上昇を支持する有力な根拠でもある。

まとめると、市場はSOL対ETHの評価を大きく再評価しており、現時点の基本面と相対的評価は概ね整合していると考える。しかし、今後の行方は不透明であり、いったい何が起きるかは、しばらく様子を見守る必要があるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News