「噂を買って買え」シリーズ:規制環境の改善期待が高まる中、どの暗号通貨が最も恩恵を受けるか?

TechFlow厳選深潮セレクト

「噂を買って買え」シリーズ:規制環境の改善期待が高まる中、どの暗号通貨が最も恩恵を受けるか?

ETHステーキングセクターは直接的な利益が最も大きくなる可能性があり、リーディングプロジェクトであるLidoも現在の価格の苦境から脱却できる可能性がある。

著者:@Web3Mario

概要:「噂を買う、ニュースを売る(Buy the rumor, sell the news)」ということわざがあります。2024年10月の大統領選挙前に筆者が発表した『DOGEの新価値サイクル:政治的トラフィックの可能性とマスク氏の「政府効率化部門(D.O.G.E)」における政治キャリア』は高い反響と予想通りの結果をもたらし、筆者自身も投資リターンを得ることができました。読者の皆様の応援に感謝いたします。トランプ氏が正式に就任するまでのこの空白期間には、同様の取引機会が多数存在すると考えられるため、筆者は「Buy the rumorシリーズ」と題して、市場で現在注目されている話題を掘り下げ、取引チャンスを分析・抽出する連載を開始することにしました。

先週、非常に注目に値する現象がありました。トランプ氏の強力な帰還とともに、米国証券取引委員会(SEC)議長であるゲンスラー氏の辞任の可能性が市場で盛んに取り沙汰され始めています。主要メディアの多くでは、後任候補に関する分析記事がすでに登場しています。本稿では、規制環境の改善期待が高まる中で、どの暗号資産が最も直接的な恩恵を受けるのかを分析します。結論から述べると、ETHステーキングセクターが最も直接受益すると考えられ、そのリーディングプロジェクトであるLidoは、現在の価格低迷から脱却する可能性があるでしょう。

Lidoが直面した規制上の難局:Samuels v. Lido DAO 訴訟事件

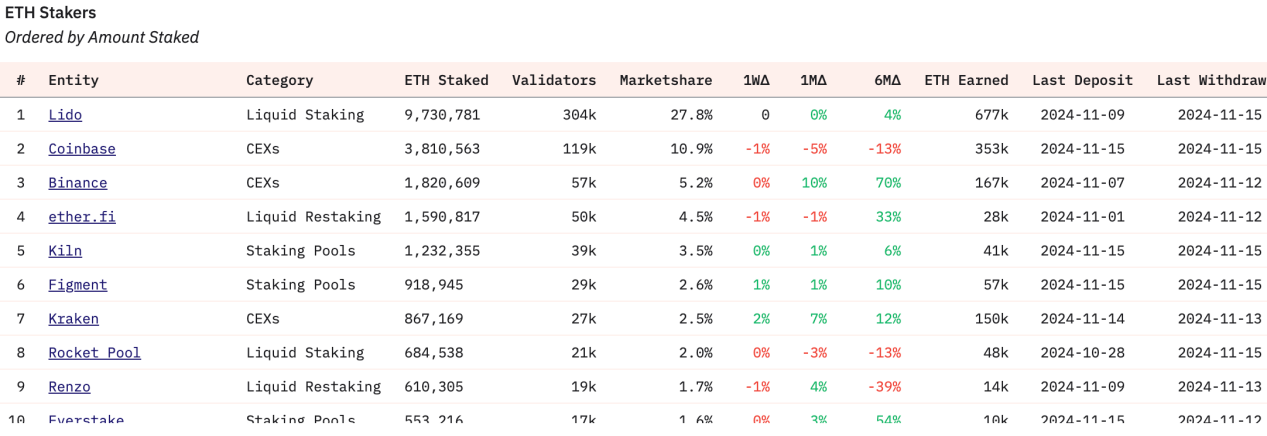

まず基本情報を整理しましょう。LidoはETHステーキング分野のリーディングプロジェクトであり、非カストディ型の技術サービスを提供することで、ユーザーがイーサリアムのPoSに参加して収益を得ることを可能にし、技術的ハードルやネイティブステーキングに必要な32ETHという資金的障壁を大幅に低下させています。プロジェクトは3回の資金調達を通じて総額1.7億ドルを調達しました。2022年のローンチ以降、先行者利益を活かし、Lidoは長年にわたり約30%の市場シェアを維持しており、現在でもDuneのデータによれば27%のシェアを保持しており、顕著な減少は見られません。これはビジネス需要の強さを示しています。

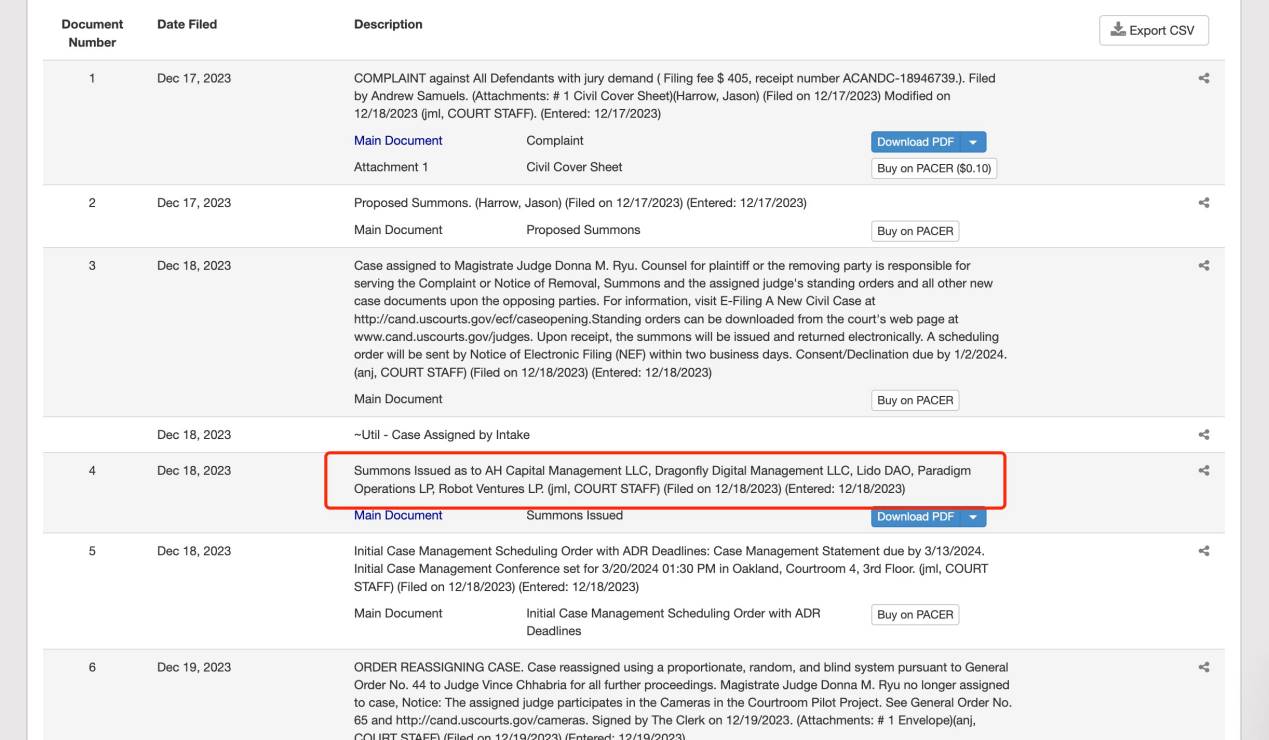

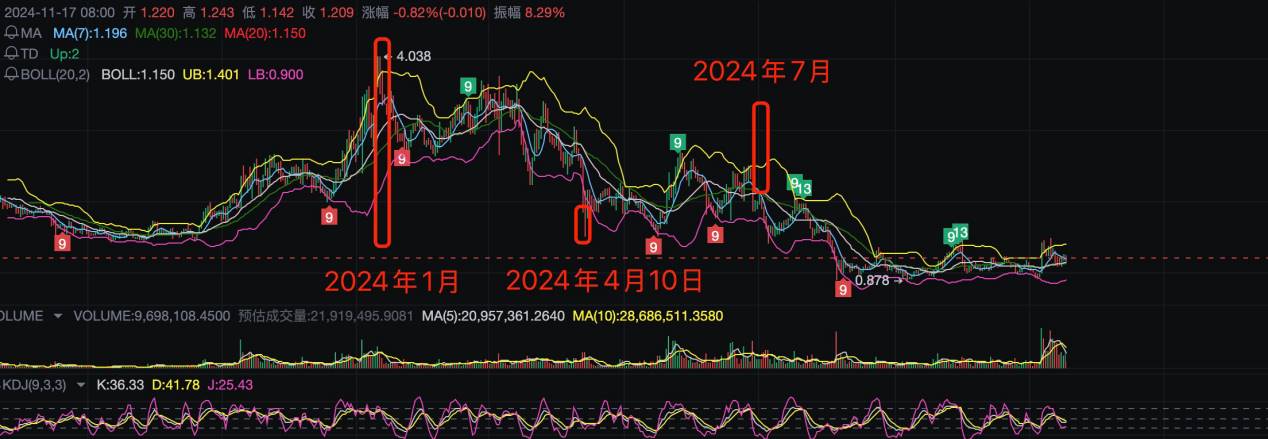

Lidoの現在の価格低迷の原因は2023年末まで遡ります。当時、ガovernanceトークンLDOの価格は過去最高値に到達し、時価総額は40億ドルに達しました。しかし、その後1つの訴訟が価格のトレンドを一変させました。それが「Samuels v. Lido DAO」事件(事件番号:3:23-cv-06492)です。2023年12月17日、アンドリュー・サミュエルズ氏はカリフォルニア州北部地区連邦地方裁判所にて、Lido DAOおよび関連ベンチャーキャピタルに対して、未登録の形で一般にLDOトークンを販売したとして提訴しました。これは1933年証券法に違反する行為であると主張しています。さらに、Lido DAOはユーザーのイーサリアム資産を集約してステーキングを行い、極めて収益性の高いビジネスモデルを構築しているにもかかわらず、LDOトークンをSECに登録していないと指摘されています。原告サミュエルズ氏らは、このビジネスモデルの潜在能力を信じてLDOトークンを購入したものの経済的損失を受けたとして、法的賠償を求めています。

この事件はLido DAOだけでなく、主要出資者にも波及しています。AH Capital Management LLC、Dragonfly Digital Management LLC、Paradigm Operations LP、Robot Ventures LPなどが被告に含まれます。事件の進行状況によると、これらの機関は2024年1月に次々と召喚状を受け取っており、その時期はLDO価格がピークに達していたタイミングでした。それ以降、法的手続きは投資機関の弁護士とサミュエルズ氏の弁護士間でのやり取りに限定されており、影響範囲は限定的でした。

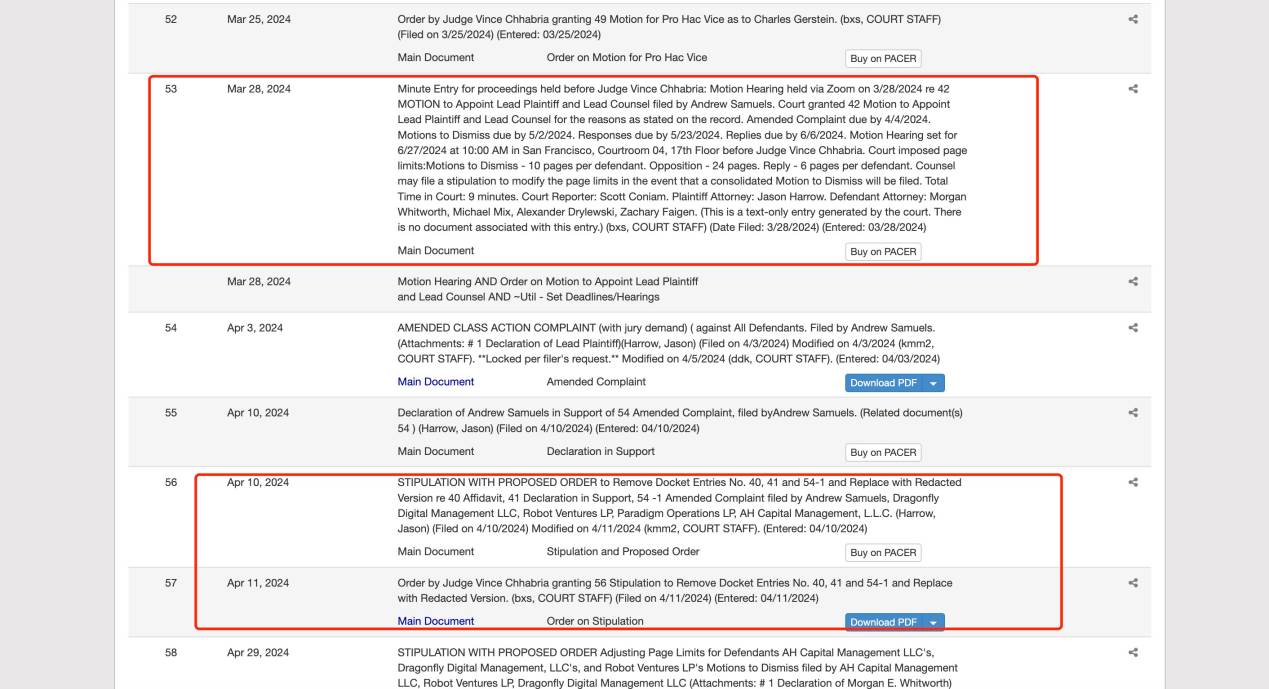

しかし2024年3月28日に初めての動議公判が開かれ、その判決は2024年4月10日に確定。いくつかの条項を修正した上で、事実上事件が受理されました。

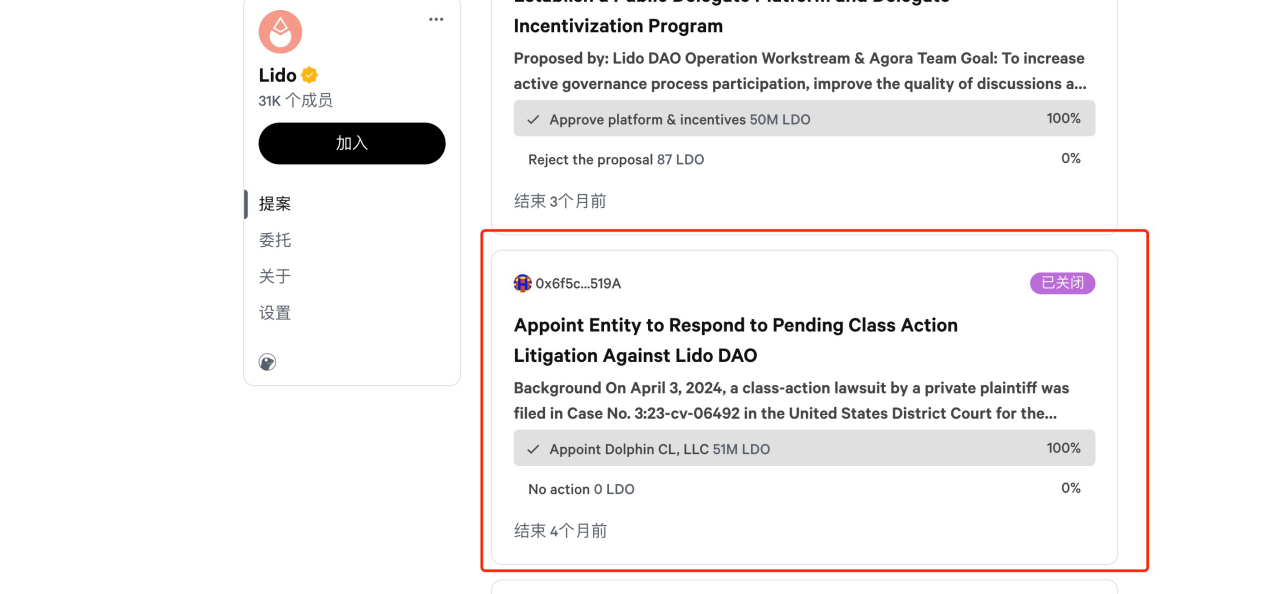

その後、2024年5月28日、サミュエルズ氏の弁護チームは一方的にLido DAOに対する欠席判決を求める動議を提出しました。この行動の背景には、Lido DAO側が企業体として運営されていないと主張し、訴訟を無視していたことがありました。もし最終的に欠席判決が下されれば、「自己防衛ができなかった」などの不利な判断を受け、類似案件であるOoki DAO事件のように敗訴リスクが高まります。この動議は6月27日に裁判所により承認され、Lido DAOは14日以内に回答を提出することが命じられました。これを受け、Lido DAOは2024年7月2日にコミュニティ提案を通じて、ネバダ州のDolphin CL, LLCを弁護人として雇い入れ、20万DAIの資金を申請しました。この時点で事件は広くコミュニティに知られるようになりました。双方の数回の弁論を経て、9月以降は一時的に静穏期に入ったように見えます。

一方で、別の事件もLidoに実質的な影響を与えました。2024年6月28日、SECがConsensys Software Inc.を相手取った訴訟(事件番号:24-civ-04578)です。この日付は、Lido事件において「Lido DAOが訴訟の告知を十分に受けていた」とする判決が出た翌日であることにも注目が必要です。この訴訟でSECは、ConsensysがそのMetaMask Stakingサービスを通じて未登録の証券を発行・販売しており、またMetaMask Swapsサービスを通じて未登録の仲立業者として活動していると主張しています。

SECの告訴書によれば、2023年1月以来、Consensysは流動性ステーキング計画プロバイダーであるLidoおよびRocket Poolの代理として、何万もの未登録証券を提供・販売してきました。これら二社は、ステーキング資産と引き換えに流動性ステーキングトークン(stETHおよびrETH)を発行しています。通常のステーキングトークンはロックされ、ステーキング期間中は取引できませんが、流動性ステーキングトークンはその名の通り自由に売買可能です。投資家はLidoやRocket Poolに資金を提供し、対価として流動性トークンを得ます。SECは、Consensysがこれらの配布に関与することで未登録の証券販売を行っており、取引において未登録の仲介者として機能していると告発しています。

この訴訟の中で、Lidoがユーザーに発行するstETHの証明書は、SECにより明確に「証券」として定義されました。これにより、Lidoは規制の強い圧力下に置かれ、低迷期を迎えたのです。前述の通り、事件の進行タイミングを丁寧に整理したのは、価格動向との相関を示すためです。つまり、LDO価格の下押し要因の核心は、訴訟による規制プレッシャーの増大であり、これが機関投資家や個人投資家のリスク回避姿勢を引き起こしたのです。もし不利な判決が下れば、Lido DAOは巨額の罰金を科される可能性があり、LDO価格に大きな打撃を与えることは明らかです。

stETHは証券なのか?そしてなぜLidoの今後の展開が注目されるのか

以上の分析から、LDO価格の低迷は事業面の不振ではなく、規制による不確実性が主因であることがわかります。ここで焦点となるのは、stETHが証券と見なされるかどうかという点です。一般的に、ある資産が証券と見なされるかどうかを判断する基準として「ハウイテスト(Howey Test)」が用いられます。簡単に説明すると、ハウイテストとは米国法において、特定の取引や金融商品が証券に該当するかどうかを判断するための基準であり、1946年の米国最高裁判所によるSEC v. W.J. Howey Co.事件に由来しています。特に暗号資産やブロックチェーン分野では、トークンやデジタル資産が米国証券法の適用対象となるかを評価するために頻繁に使用されます。

ハウイテストは以下の4つの要素に基づきます:

l 資金の投資:金銭または他の価値の投資が行われているか。

l 共同事業:投資が共通の事業またはプロジェクトに組み込まれているか。

l 利益の期待:第三者の努力によって利益を得る合理的な期待があるか。

l 他人の努力に依存:利益の源泉が主にプロジェクト運営者または第三者の管理・運営に依存しているか。

これら4つの条件をすべて満たす場合、その商品は証券と見なされ、米国証券取引委員会(SEC)の監督下に置かれます。現在の暗号資産にとって厳しい規制環境の中、stETHはSECにより証券と見なされています。しかし、暗号資産コミュニティはこれに異を唱えています。例えばCoinbaseは、ETHステーキング事業はハウイテストの4要件をいずれも満たさないため、証券取引とは見なされないと主張しています。

l 資金の投資なし:ステーキング中、ユーザーは資産の完全な所有権を保持しており、第三者に支配されることはないため、投資行為とは言えない。

l 共同事業なし:ステーキングは分散型ネットワークとスマートコントラクトによって完遂され、サービス提供者はユーザーと共同事業を営んでいない。

l 利益の合理的期待なし:ステーキング報酬はブロックチェーン検証者の労働の対価であり、給与のようなものであり、投資としての利益期待とは異なる。

l 他人の努力への依存なし:ステーキングサービス提供者は公開されたソフトウェアと計算資源を運用して検証を行うのみであり、技術支援に過ぎず、管理行為ではない。報酬もその管理努力に基づかない。

以上から、ETHステーキングに関連する証明資産が証券と見なされるかどうかには議論の余地があり、SECの主観的判断の影響が大きいことがわかります。最後に、なぜLidoの今後の展開が最も注目されるべきなのかをまとめます:

1. 価格抑制の主因は規制プレッシャーであり、その主観的要素が大きく、現在の価格はテクニカル面でも底値圏にある。

2. ETHはすでに「商品」として定義されており、SOLなど他の資産と比べて議論の余地がより広い。

3. ETH ETFはすでに承認されており、ETF販売促進のために動員されたトップレベルのリソースが、今後も支援を続けると考えられる。ここからは補足になりますが、一部の情報筋によれば、現時点でのETH ETFの資金流入はBTCに比べて芳しくないとの見方が広まっています。その理由は差別化不足にあります。多くの従来型ファンドにとって、BTCは暗号資産分野の標準であり理解しやすい一方、ETH ETFの魅力は相対的に低い。もしETH ETFの購入者に間接的なステーキング報酬を提供できるようになれば、その魅力は飛躍的に向上するでしょう。

4. 関連訴訟の解決にかかる法的コストが比較的小さい。Samuels v. Lido DAO事件の原告はSECではなく個人であるため、却下に伴う法的コストはSEC直接提訴案件に比べて低く、影響も限定的です。

以上のことから、この空白期間中に規制環境の変化の可能性が高まる中、Lidoの今後の展開は特に注目すべきだと考えます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News