「クリア・アクт」が重要な節目を迎える——米国における暗号資産規制の岐路

TechFlow厳選深潮セレクト

「クリア・アクт」が重要な節目を迎える——米国における暗号資産規制の岐路

暗号資産は、規制のグレーゾーンから主流金融システムの制度的中心へと引き込まれつつあります。

原文著者:@BlazingKevin_、Blockbooster 研究員

2026年春、米国の暗号資産規制枠組みは歴史的な転換点に立っている。『デジタル資産市場明確化法(CLARITY Act)』の立法ウィンドウは最終段階に入り、『GENIUS法』のコンプライアンス要件がステーブルコイン市場構造を根本的に再編しており、連邦準備制度(FRB)議長候補であるケビン・ワーシュ氏が公表した1億ドル超の暗号資産投資ポートフォリオは、米国の金融政策とデジタル資産規制に前例のない認知的転換をもたらす兆しを示している。この3つの主軸が交差し、2026年の暗号資産業界にとって最も重要な制度的変数を構成している。

本稿では、以下の5つの核心的論点を体系的に整理する:① CLARITY Act の立法政治経済学、② GENIUS Act の審慎的規制ロジックと市場への影響、③ ステーブルコイン利回り競争の本質・妥協点・今後の行方、④ 四者間の駆け引き構図における利益構造、⑤ 法案の可否が及ぼすグローバルな連鎖的影響——研究者・実務家・政策観察者に対し、網羅的な分析地図を提供することを目的とする。

核心的結論(3点)

① 立法ウィンドウは逃してはならない:CLARITY Act が4月末までに上院銀行委員会でのマーキング(修正作業)を完了できなければ、2026年内の成立確率は極めて低水準に急落し、法案の棚上げ期間は最長で4年に及ぶ可能性がある。その場合、米国が関与しない状態で、グローバルな暗号資産規制競争の構図が固定化される。

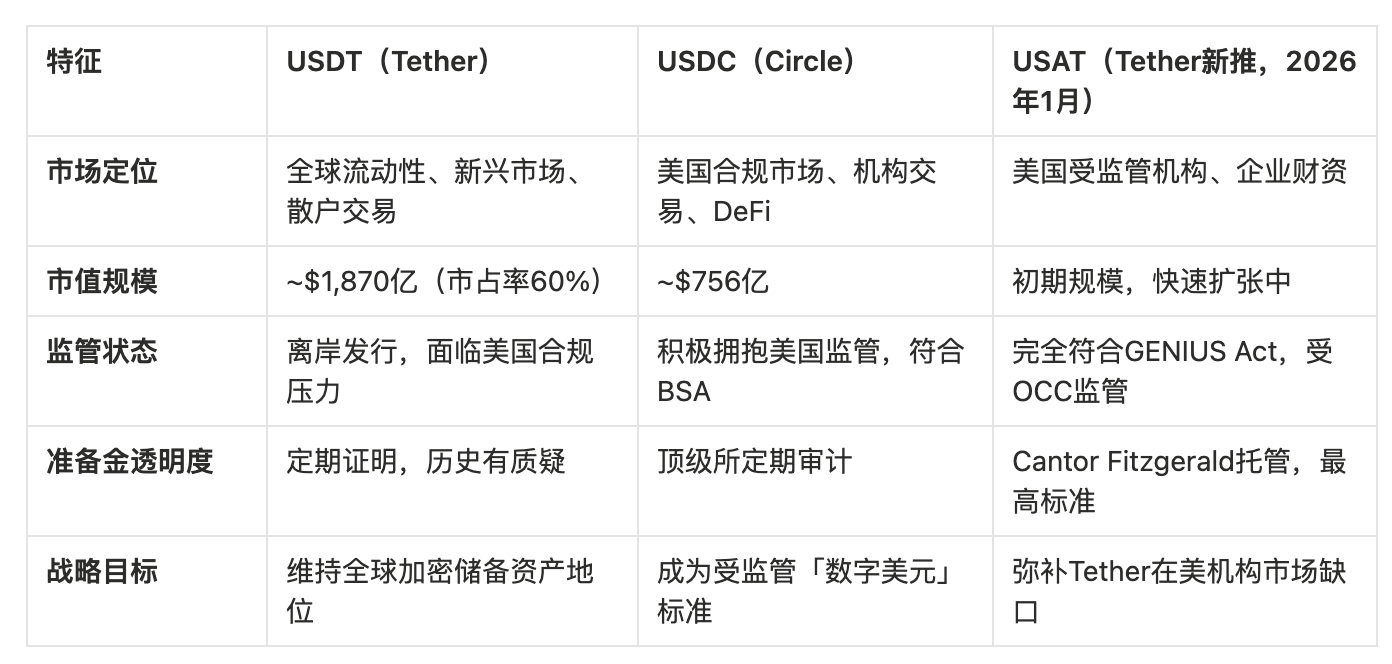

② コンプライアンスが核心的競争力となる:GENIUS Act によるAML/CFT(マネーロンダリング防止・テロ資金供与防止)の強制要件は、必然的にステーブルコイン市場をトップ-tierのコンプライアンス企業へと集中させる。USDCおよびテザー社が新たに発行したUSATが最大の恩恵を受ける一方、USDTは米国機関投資家の市場における存在空間が構造的に圧縮される。

③ 規制認識の世代的飛躍:ケビン・ワーシュ氏など、深く暗号資産に投資経験を持つ官僚がFRBを主導すれば、これまでで最も暗号資産に親和的なマクロ政策環境が実現する——単なる規制緩和ではなく、暗号資産を主流金融インフラストラクチャーに戦略的に統合するという認識の転換である。

1 背景:規制の空白から立法の終局へ

1.1 規制混乱の歴史的根源

過去10年間、米国の暗号資産規制は深刻な構造的困難に陥っていた。米証券取引委員会(SEC)は「ハウイー・テスト」に基づく証券枠組みを無理に適用し、米商品先物取引委員会(CFTC)は商品属性を主張するなど、両機関の監督権限の境界が曖昧であり、事業者は自社の活動が規制上許容されるか否かを判断できなかった——訴追されるまで分からないという状況であった。「執行即規制(Regulation by Enforcement)」というこのモデルは大量の未決の法的懸案を生み出し、年金基金や保険会社といった慎重な機関投資家は一貫して市場の外に留まってきた。

1.2 立法の進展:GENIUS Act から CLARITY Act へ

2025年7月、米国議会は『GENIUS Act』を可決し、支払い用ステーブルコインに対して初めて連邦レベルの審慎的規制枠組みを確立した——100%準備金要件、強制的なAML対応、米通貨監察庁(OCC)による監督。同月、『CLARITY Act』は下院で294対134という bipartisan(超党派)の高得票で可決され、デジタル資産エコシステム全体をカバーする市場構造枠組みの確立を目指した。2026年3月17日、SECとCFTCは共同裁定を行い、ビットコインおよびイーサリアムなどの主要資産を正式に「デジタル商品」と定義し、長年にわたって続いた最大の管轄権争いを終結させた。CLARITY Act はこうした一連の立法プロセスの集大成である。

1.3 なぜ時間的ウィンドウがこれほど限定的なのか

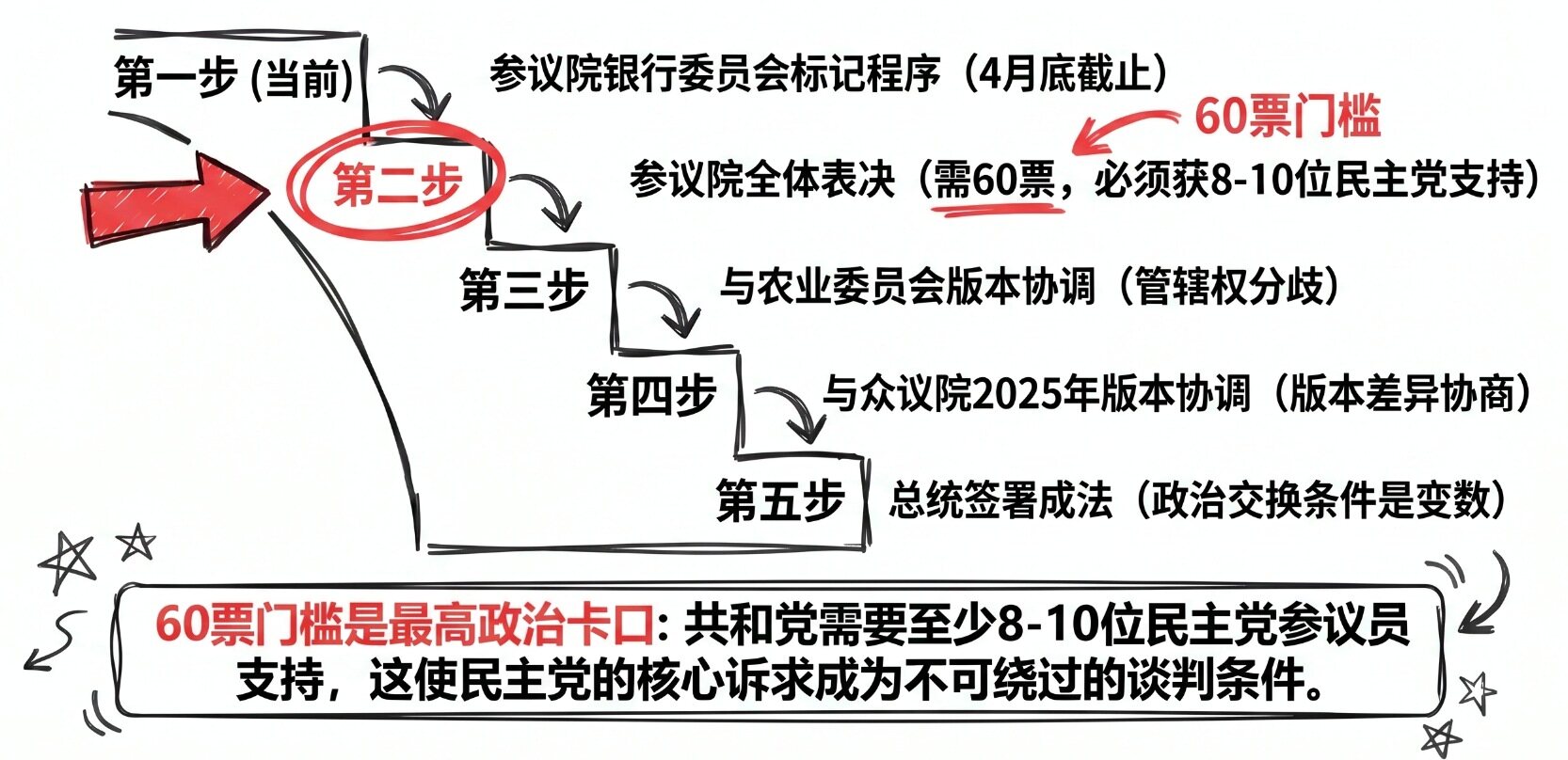

2026年11月の中期選挙が、最も硬直した政治的締め切り日となる。下院の支配が交代すれば、暗号資産に好意的な共和党の立法同盟は瓦解し、CLARITY Act の政治的基盤も消失する。ルミス上院議員は4月11日に最も率直な警告を発した——「今こそ通過させるか、それとも2030年まで待つかだ」。モレノ上院議員はさらに明言した:「法案が5月までに上院本会議に送付されなければ、デジタル資産に関する立法は数年間にわたり真剣に取り扱われなくなるだろう」。

JPモルガンの最新分析

「交渉は最終段階に入った。論点は十数個からわずか2~3個にまで絞られた」

JPモルガンの予測によると、法案が2026年中に成立した場合、デジタル資産市場への機関投資家の参入規模は下半期に顕著な加速効果を示す。また、年金基金や保険基金には明確なコンプライアンス上の参入パスが提供されることになる。

2 GENIUS Act:審慎的規制ロジックと市場の再編成

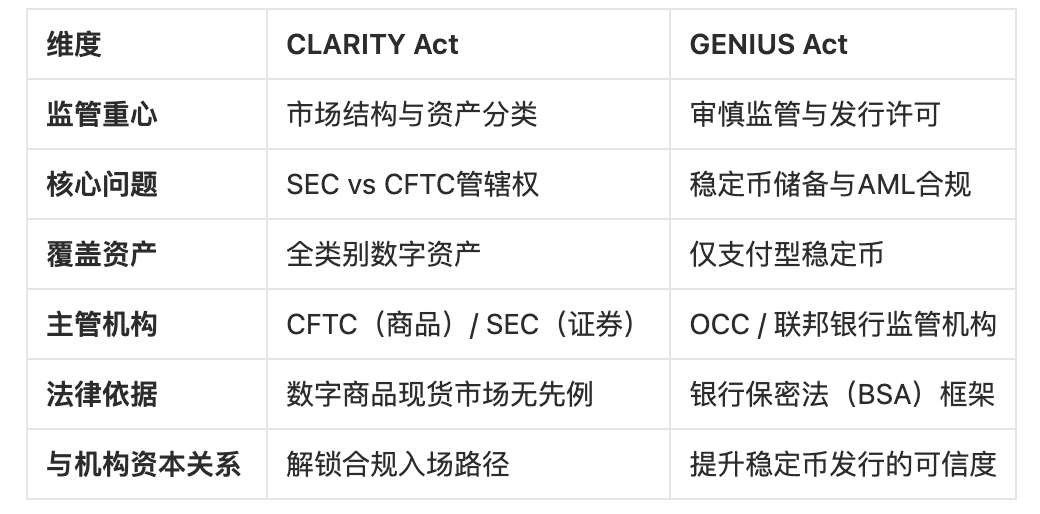

2.1 規制ロジック:GENIUS Act vs. CLARITY Act

両法案の規制ロジックには本質的な違いがある。CLARITY Act は「市場構造(Market Structure)」に焦点を当て、資産の分類や取引プラットフォームの監督問題を解決することを目的としている。一方、GENIUS Act は「審慎的規制(Prudential Regulation)」に重点を置き、支払い用ステーブルコイン発行者を銀行と同様のコンプライアンス枠組みに組み込むことを目指している。

2.2 コンプライアンス要件と市場統合効果

GENIUS Act の核は、ステーブルコイン発行者を『銀行秘密法(Bank Secrecy Act)』上の「金融機関」と明確に位置づけ、有効なAML/CFTプログラムの構築、制裁遵守プログラム(Sanctions Compliance Program)の義務付け、1:1の準備金担保、およびOCCなどの連邦機関による厳格な監督を課すことにある。財務犯罪捜査ネットワーク(FinCEN)および外国資産管理庁(OFAC)が提示した新規則は、不正取引の凍結または拒否を可能にする複雑な技術的制御システムの構築および独立したコンプライアンス検証を要求している。

これらの固定的なコンプライアンスコスト——専門のAMLコンプライアンス担当者、エンタープライズ級の監視システム、独立した監査——は、小規模発行者にとって極めて高い参入障壁となり、市場のトップ層のコンプライアンス企業への集中を不可避的に推進する。『フォーブス』紙の分析は、「コンプライアンスコストが市場の統合を招く」と指摘している。

2.3 ステーブルコイン市場の戦略的分岐

テザー社のUSAT戦略:二重ブランドによる分線作戦

テザー社のUSAT戦略:二重ブランドによる分線作戦

USATはアンカレッジ・デジタル・バンクが発行し、キャンター・フィッツジェラルド社が信託管理人を務めるもので、GENIUS Act の厳格な基準を完全に満たしている。テザー社は、この高度にコンプライアンスを確保したサブブランドを通じて米国機関市場に参入すると同時に、USDTのグローバルな支配的地位を維持する——これは巧みに設計された「二重ブランドによる分線作戦」である:USDTでグローバルな個人投資家および新興市場の流動性を確保し、USATで米国機関資金を獲得する。

3 ステーブルコイン利回り競争

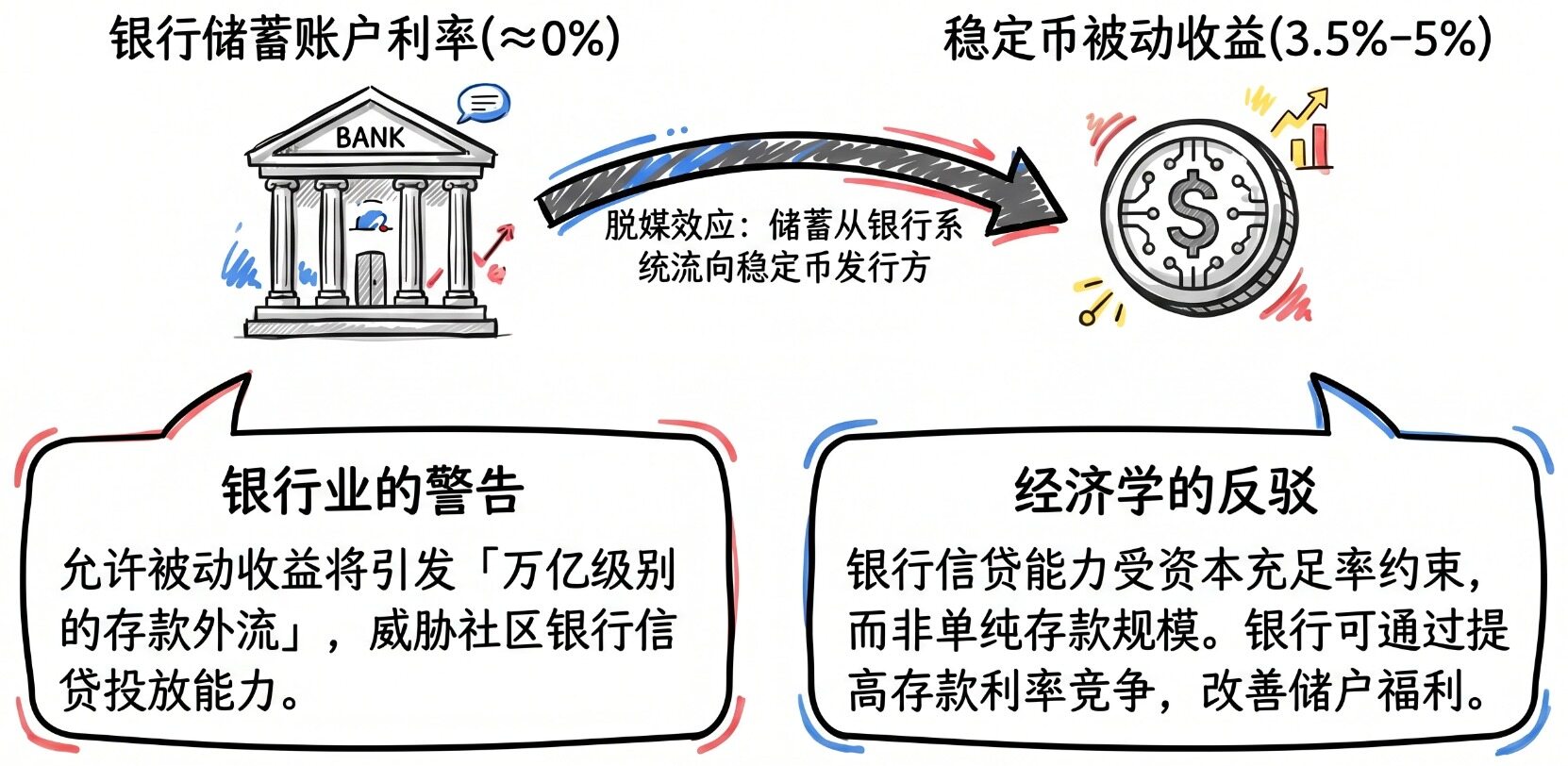

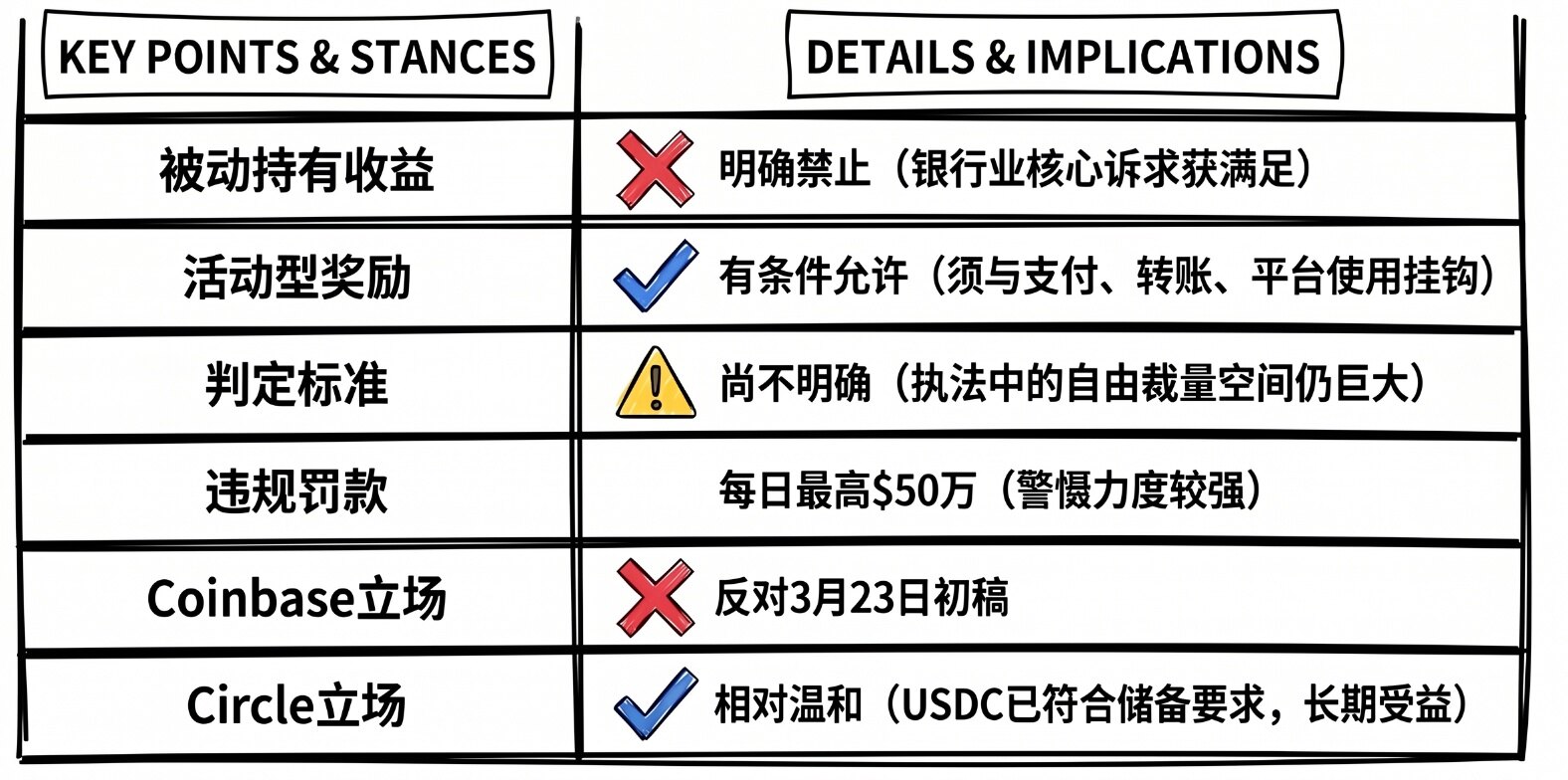

3.1 論争の本質:預金脱媒と利ザヤ競争

ステーブルコイン利回りを巡る論争の経済的本質は「預金脱媒効果」にある。もしステーブルコインの保有によって短期米国債利回りに近い受動的収益(過去の範囲:3.5%~5%)を得られ、一方で銀行預金口座の金利は事実上ゼロに近いならば、資金の移動を促す強いインセンティブが生じる。米銀行協会(ABA)会長のブライアン・モイニハン氏は2026年2月、ステーブルコインに対する受動的収益の付与を認めれば「兆ドル規模の預金流出」が起こりうると警告し、地域銀行の貸出能力を脅かす可能性を指摘した。

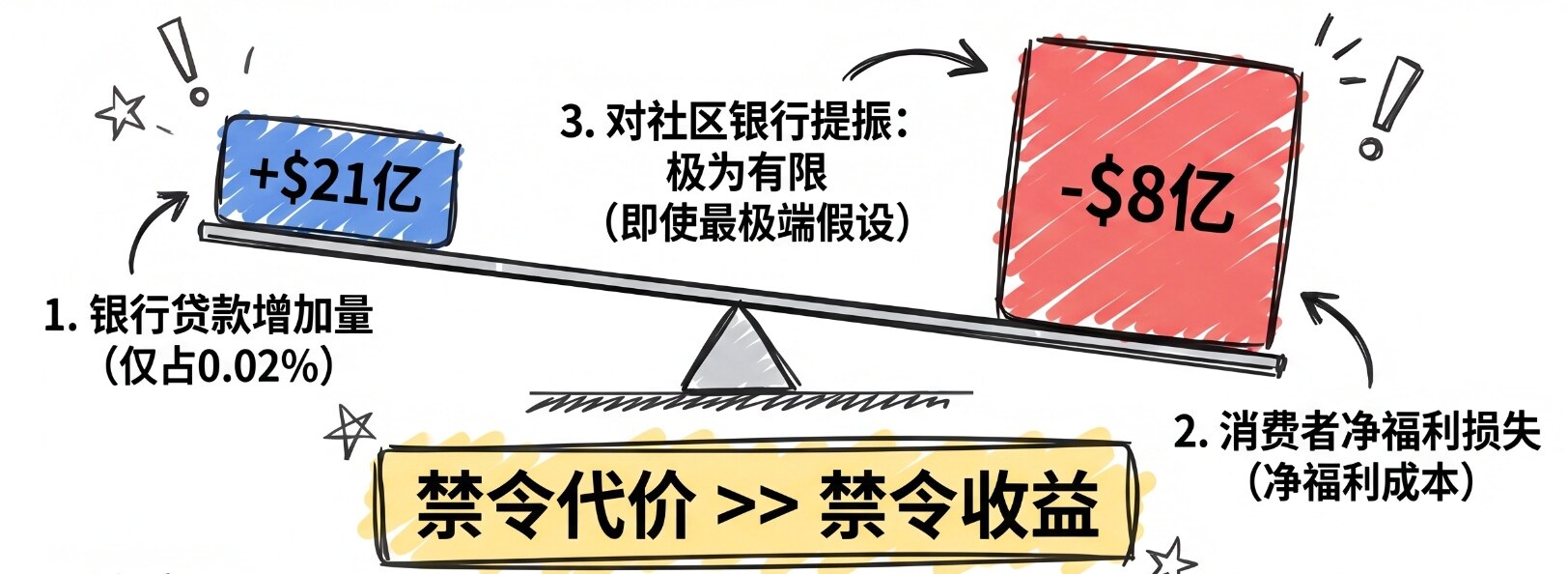

しかし、ホワイトハウス経済顧問委員会(CEA)は2026年4月8日に発表した報告書で、この銀行業界の主張に直接反論している:ステーブルコイン利回りを全面禁止しても銀行融資は約21億ドルしか増加せず(全融資額の0.02%に相当)、一方で消費者には8億ドルの純福利損失をもたらす。最も極端な仮定を置いても、地域銀行の融資拡大への貢献は極めて限定的である。この政府内部から出されたデータに基づく報告書は、暗号資産業界にとって最も強力な政策ロビー活動ツールとなっている。

3.2 ティリス=アルソブルックス妥協案の全容

2026年3月20日、共和党のトム・ティリス上院議員と民主党のアングラ・アルソブロックス上院議員は原則合意に達し、その核心的枠組みは以下の通りである:

3.3 未解決の4つの戦場

- ステーブルコインの活動報酬の具体的な定義基準:実務上、どのように「活動関連」と「受動的」を区別するかについて、技術的・法的いずれにおいても明確な先例がない

- FRBによる州認可発行者に対する否決権:USDCなどの機関が連邦支払インフラに接続できるかどうかを直接決定する

- DeFiに対するAMLコンプライアンス要件:一部の民主党上院議員は、非カストディアル型プロトコルがマネーロンダリングの抜け穴となることを懸念している

- 政府高官の利益相反条項:民主党の跨党派協力を可能にするための必須条件であり、トランプ一族の暗号資産関連ビジネスとの直接的な衝突を招く

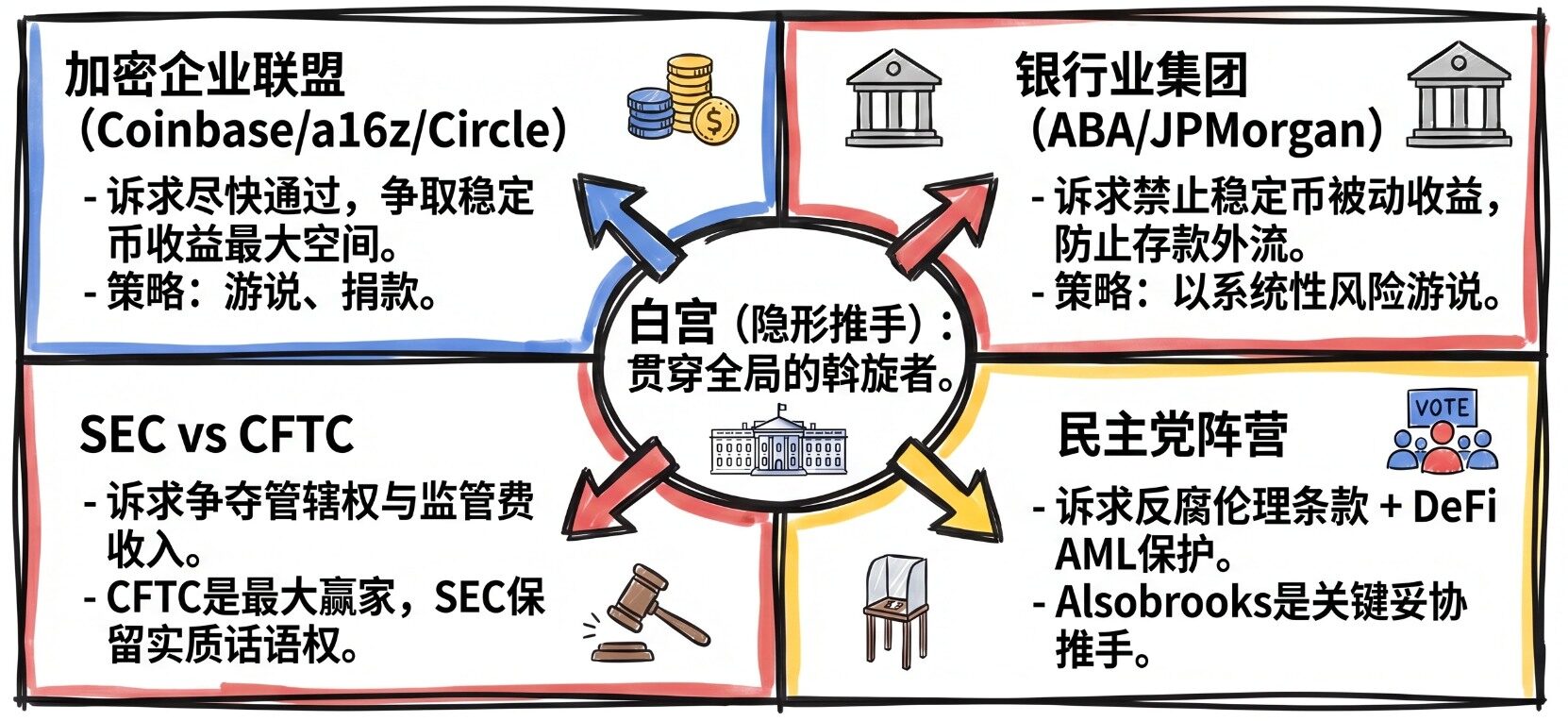

4 四者間の駆け引き構図

4.1 駆け引き地図

4.2 ホワイトハウス:最も強力な「見えざる推進力」

トランプ政権は、CLARITY Act を「米国をグローバルな暗号資産の首都にする」という戦略の中心的立法と位置づけており、政治的意志は明確である。ホワイトハウスのデジタル資産大統領顧問委員会執行責任者であるパトリック・ウィット氏が直接交渉の仲介を主導;副財務長官のスコット・ベッセント氏は、2026年春の迅速な前進を公然と呼びかけている;また、ホワイトハウスCEAの報告書は、ステーブルコイン利回りの規制緩和を裏付けるデータを積極的に提供している。

ただし、ホワイトハウスは二律背反的な立場に置かれている:民主党の「大統領の暗号資産保有禁止」条項を受け入れれば、トランプ一族のビジネス活動にコンプライアンス上のリスクが存在することを事実上認めるに等しい;これを拒否すれば、上院の60票の過半数要件を満たせなくなり、法案はいかなる形でも前進できない。

4.3 5段階の立法手続:各段階が否決ポイント

5 成立の可否が及ぼすグローバルな影響

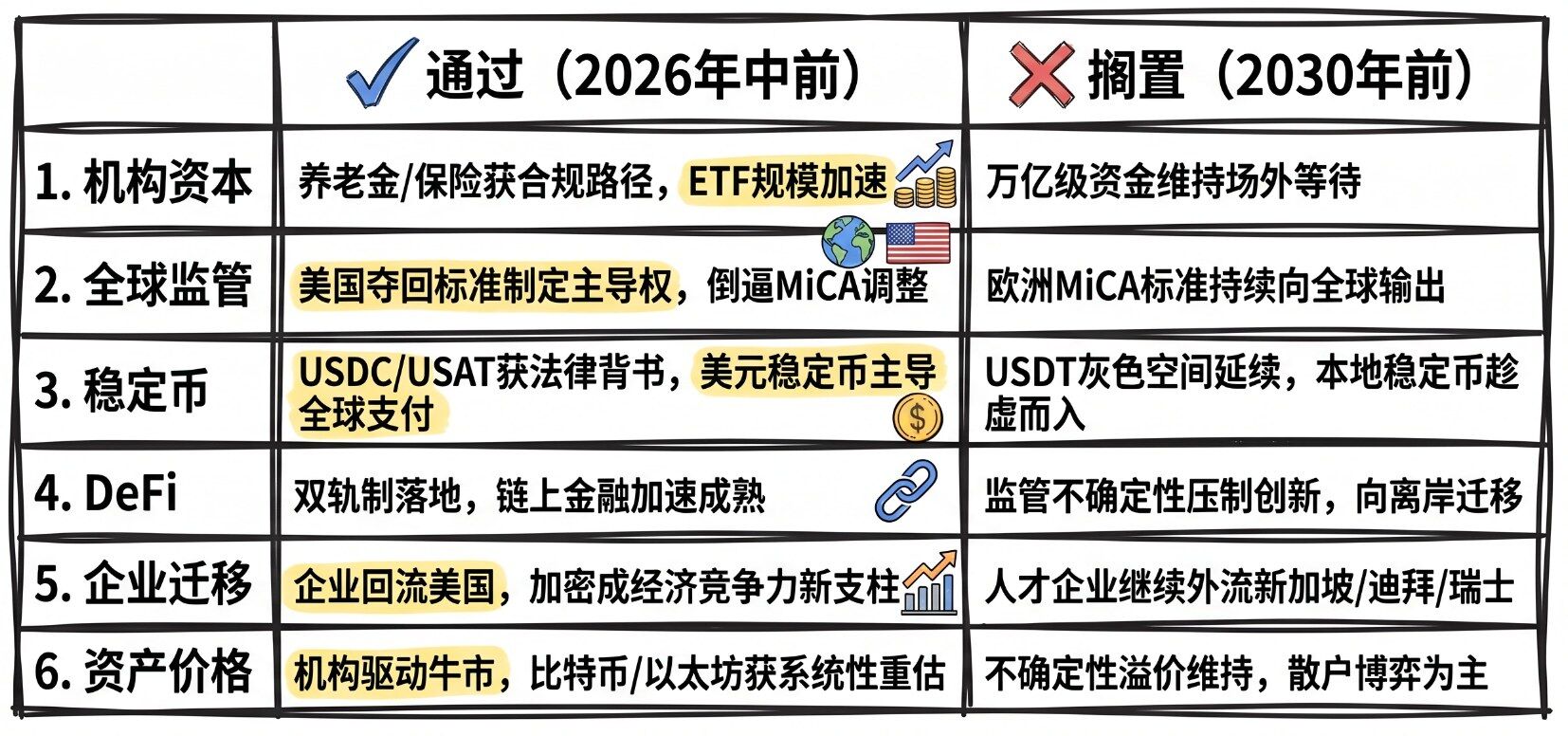

5.1 成立 vs 棚上げ:6次元比較マトリクス

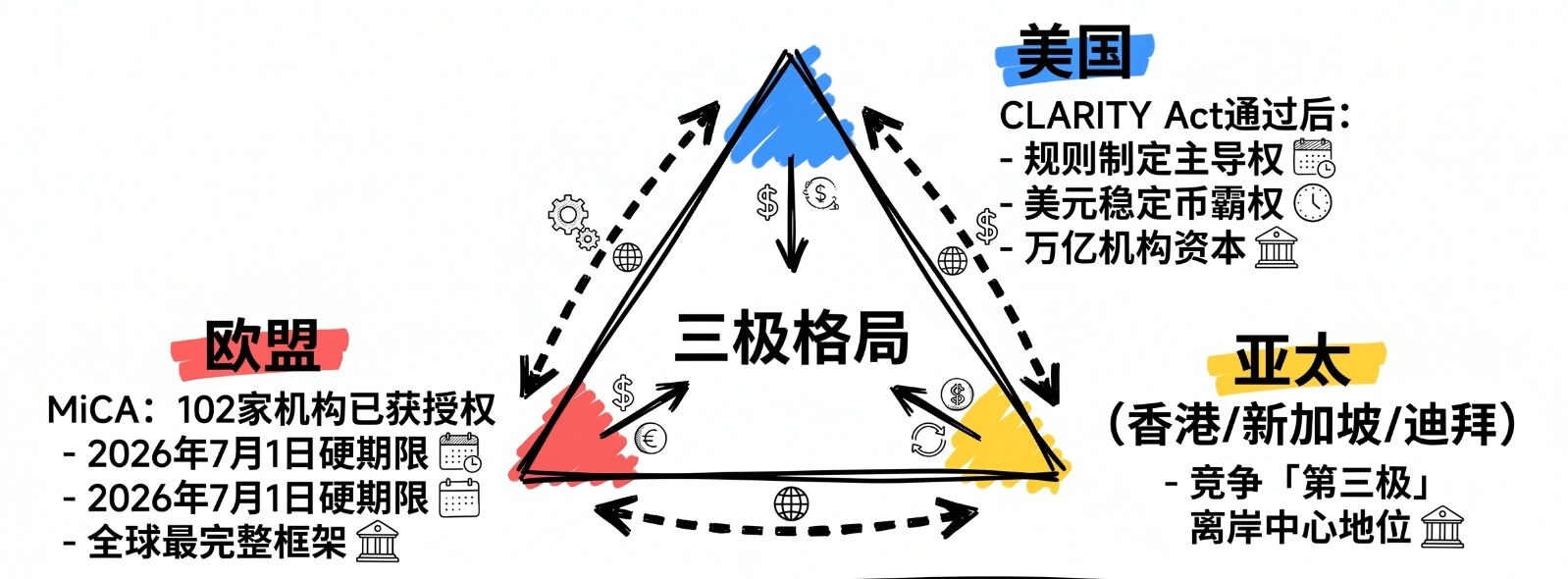

5.2 欧州MiCAとの競争構図

欧州連合(EU)の『暗号資産市場規制(MiCA)』は2025年初頭に全面施行され、約102の機関がMiCA認可を取得済みであり、現時点で世界で最も包括的な暗号資産規制枠組みとなっている。CLARITY Act が成立すれば、米欧間の規制調和圧力が高まり、相互承認に向けた二国間交渉が開始される可能性がある。また、米ドルベースのステーブルコインは、2026年下半期の発行が予定されているユーロベースのステーブルコイン連合(ING/ユニクレディット/BNPパリバ)と直接競合することになる。一方、法案が棚上げされれば、MiCA規制基準は米国との競争圧力なしに、継続的に世界へと拡散していく。

5.3 グローバルな規制競争の三極構造

グローバルな規制競争は現在、三極構造を形成しつつある:米国(CLARITY Act 成立後)、EU(MiCA)、そして香港/シンガポール/ドバイが「第三極」のオフショア・センターとしての地位を争う構図である。パキスタンは2026年4月14日に8年間続いた暗号資産銀行禁令を正式に廃止した。英金融行為監督庁(FCA)も同様に暗号資産規制枠組みに関する諮問文書を発表し、認可申請の受付窓口を9月30日に開設するとしている。米国がこの規制競争から脱落すれば、アジア太平洋地域の規制的「空白地帯」は企業および人材の流出を引き続き誘因し続けることになる。

5.4 機関資本配分の直接的・定量的影響

ギャラクシー・リサーチ(Galaxy Research)の試算によると、法案が4月内に委員会審査を完了できなければ、2026年の成立確率は極めて低水準に急落する。トレーディングキー社(TradingKey)の分析は、「法案成立により、数兆ドル規模の機関資本が解放される」と指摘している——年金基金や保険会社といった慎重な機関投資家には、明確なコンプライアンス上の参入パスが提供されることになる。2025年には、ビットコインETFが1,150億ドルを超える資産を積み上げており、これはCLARITY Act 成立後にさらに大規模な機関投資家による資産配分が起こることを予告する先行信号である。

結論:規制の終局後の暗号資産新秩序

2026年は、米国の暗号資産規制にとって歴史的な分水嶺の年である。CLARITY Act の立法終局、GENIUS Act によるステーブルコイン市場の再編、そしてワーシュ氏を代表とする規制認識の世代的飛躍——この3つの主軸はすべて同一の方向を指している:暗号資産は、これまでの規制のグレーゾーンから、主流金融システムの制度的中枢へと引き込まれつつあるのだ。

立法ウィンドウの希少性は、この駆け引きに「二度目のチャンスはない」ことを意味する。四者間の駆け引きに参加するすべての当事者——暗号資産企業、銀行業界、規制当局、民主党勢力——は、この限られた時間の中で各自の利益最大化を模索しており、最終的に合意される妥協文書は、必然的に「誰もが完全には満足しないが、誰もが受け入れ可能な」グレーゾーンとなるだろう。

市場関係者にとって、唯一の核心的戦略的判断はただ一点である:法案がどのような形で成立しようとも、コンプライアンス能力は今後5年間で最も重要な競争上の護城河となる。機関投資家が主導する新たな暗号資産市場において、規制サイクルを乗り越えて生き残るのは、制度的不確実性の中において、すでにコンプライアンス基盤を早期に整備した先駆者たちである。

BlockBoosterについて

BlockBooster は、デジタル時代に向けて設計された新世代の代替資産運用会社です。当社はブロックチェーン技術を活用し、ブロックチェーン原生プロジェクトからリアルワールド・アセット(RWA)に至るまで、デジタル時代のコア資産に投資・育成・管理しています。価値共創者として、当社は資産の長期的潜在力を掘り起こし、パートナーおよび投資家がデジタル経済の波に乗って卓越した価値を獲得できるよう支援します。免責事項:本稿/ブログは参考情報としてのみ提供されており、著者の個人的見解を反映したものであり、BlockBooster の公式見解を示すものではありません。

本稿は以下の内容を意図していません

(i) 投資助言または投資勧誘;(ii) デジタル資産(ステーブルコインおよびNFTを含む)の購入・売却・保有の勧誘または申込み;(iii) 金融・会計・法務・税務に関する助言。デジタル資産(ステーブルコインおよびNFTを含む)の保有には極めて高いリスクがあり、価格変動が激しく、あるいは全く価値を失う可能性があります。読者は自身の財務状況を十分に考慮し、デジタル資産の取引または保有が自身に適しているかどうかを慎重に判断してください。具体的なご事情については、専門の法律家・税理士・投資顧問にご相談ください。本稿に記載された情報(市場データおよび統計情報が含まれる場合を含む)は、あくまで一般的情報提供を目的としています。これらのデータおよびグラフを作成するにあたり、合理的な注意を払っておりますが、そこに含まれる事実誤認または欠落に関しては一切責任を負いません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News