「なぞなぞゲーム」から「暫定ルール」へ:暗号資産規制の10年間の滑稽劇

TechFlow厳選深潮セレクト

「なぞなぞゲーム」から「暫定ルール」へ:暗号資産規制の10年間の滑稽劇

価値は、機能が十分に整ったシステムのプログラムによる運用から生じなければならず、特定の人物の約束からは生じてはならない。

執筆:Thejaswini M A

翻訳:Block unicorn

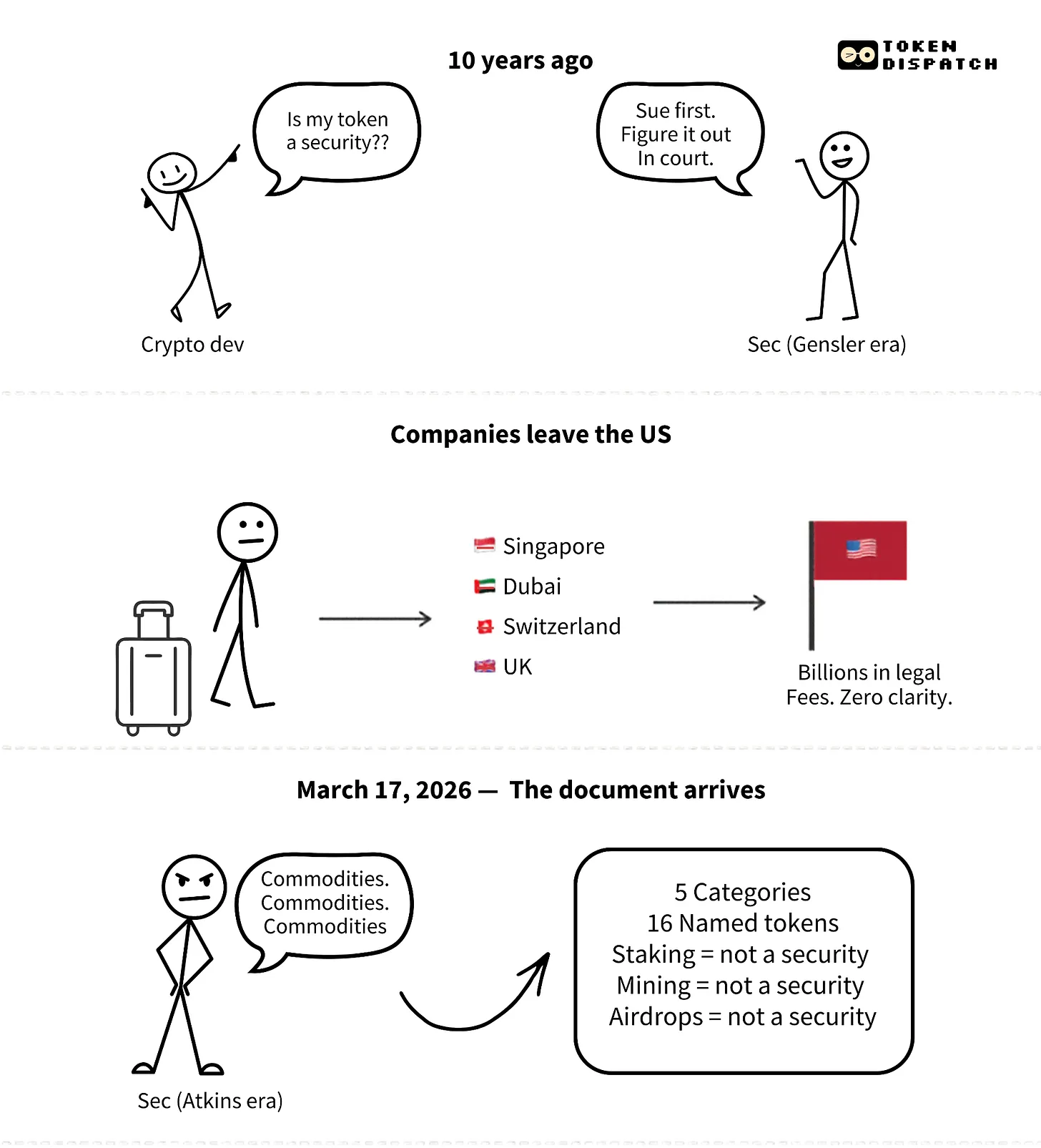

3月17日、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)は、2013年以来、暗号資産業界が待ち望んでいた「ルールブック」を発表しました。私はこの発表に安堵し、今まさにその実現に向けて動いているところです。

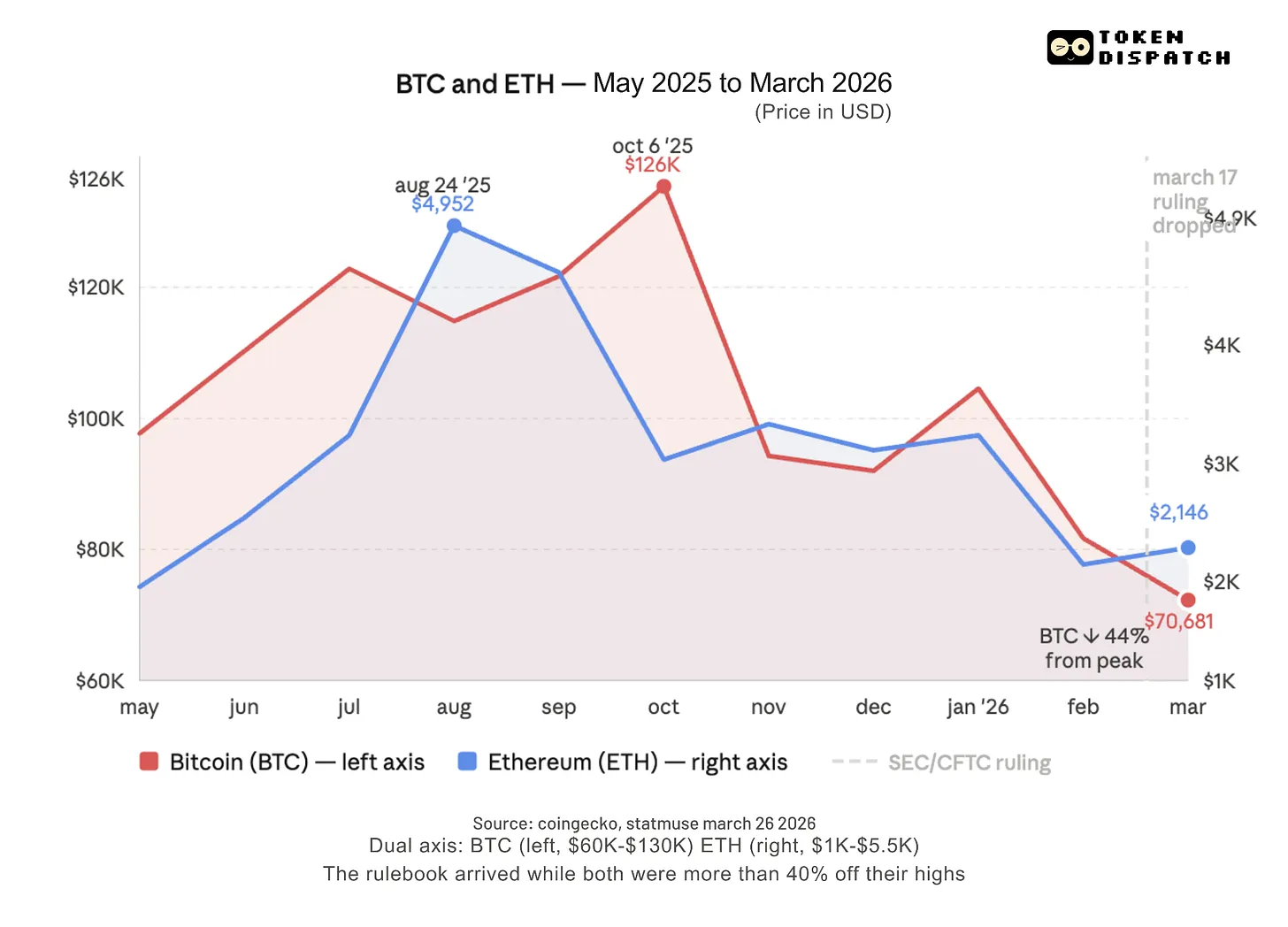

ビットコインは10月の高値から44%下落しました。イーサリアムの価格は約2,000米ドルで、7か月前と比べて半分以下です。アルトコインの時価総額はピーク時から470億米ドルも蒸発しました。「恐怖と貪欲指数」は11まで低下しています。これは単なる悪い1週間の数値ではなく、満点100点中の11点という極端な水準です。つまり、人々はもはや「底値はどこか?」という議論をやめ、残っている暗号資産をただ売却し始めているのです。

そんな中、3月17日にSECとCFTCがついに一紙の文書を発表し、「あなたが保有するトークンが一体何なのか」を最終的に明らかにしました。これまで両機関は10年にわたり訴訟を繰り返し、数百件の法執行措置を講じ、数十億米ドルもの法務費用を費やしてきました。一部の企業は、ゲイリー・ジェンスラー(Gary Gensler)氏との「当て推量ゲーム」を続けるより、シンガポールへ本拠地を移転することを選んだほどです。そして、イーサリアム価格が1,900米ドルを割り込んだその週に、ついに答えが出たのです。

しかし肝心なのは、トークン経済そのものが甚大な打撃を受けているにもかかわらず、その基盤となるすべての要素がむしろ活気に満ちているという点です。ステーブルコインの流通量は316億米ドルを突破し、ブロックチェーン上における現実世界資産(RWA)の規模も26.5億米ドルに達し、なお増加を続けています。こうした状況を受けて、モルガン・スタンレーは暗号資産専門の信託銀行の構築を進めています。メタ(Meta)はメタバース事業を放棄しましたが、WhatsAppへのステーブルコイン導入を進めています。ストライプ(Stripe)は4,000億米ドル規模のステーブルコイン取引を処理しています。ナスダックは証券のトークン化取引プラットフォームの開発を進めており、暗号資産は、多くの場合、トークンに依存しない形で、世界金融の基幹となっています。

暗号資産はもはや単なる投機的資産クラスではありません。3月17日に発表された規制政策は、第一世代の暗号資産を対象として策定されたものですが、実際には第二世代の暗号資産時代に入ってからようやく施行されたのです。

とはいえ、それが無意味であることを意味するわけではありません。

SEC議長のポール・アトキンス氏はかつてこう述べました。「我々はもはや『証券およびその他一切を取り扱う委員会』ではない」——この言葉は、少し遅すぎたのではないでしょうか?

米国の規制当局が、暗号資産に対して初めて統一的な定義を示しました。5つのカテゴリーがあり、すべてのトークンはいずれかに分類されます。以下にその定義を示しますが、これらの概念をまったく知らないという前提で読み進めてください。

「デジタル商品」が最大の焦点です。デジタル商品とは、機能的に成熟した暗号システムのプログラムによる運用および需給ダイナミクスによって価値が生み出される暗号資産であり、中央発行機関による管理に依存しません。ネットワークが真に分散化され、正常に稼働しており、それを支える企業が存在しない場合、当該資産は「商品」と見なされます。この分類は米国商品先物取引委員会(CFTC)の管轄下にあり、米国証券取引委員会(SEC)の管轄ではありません。

ビットコイン、イーサリアム、ソラナ、XRP、カルダノ、アバランチ、ポリカート、チェーンリンク、ドッジコイン、シャイボイントークンなど、16種類の主要トークンが正式に「デジタル商品」として認定されました。ドッジコインおよびシャイボイントークンがこの定義に適合するのは、それらの価値向上を主導する発起人や機関が存在せず、将来の約束やロードマップもなく、また価値維持に不可欠な継続的なチーム活動がないためです。そのため、これらは証券ではなく「商品」と見なされています。判断の鍵は、「誰かが自らの労働成果に基づくリターンを約束しているかどうか」にあります。

「デジタル証券」とは、株式・債券・国債などの証券をトークン化したものであり、単純に言えば、ブロックチェーンに載せる前が証券であれば、載せた後も引き続き証券です。これを監督するのは米国証券取引委員会(SEC)です。これだけのことです。

「デジタルコレクティブル」は、特定の物品または体験と紐づけられたNFTを指します。「デジタルツール」は、ソフトウェアやサービスへのアクセスを目的とする資産であり、投資収益を期待するものではありません。ステーブルコインは『GENIUS法案』の枠組みにおいて、独自のカテゴリーを有しています。

ステーキング、マイニング、エアドロップはいずれも正式に承認されました。本裁定は明確に、マイニング報酬の獲得、チェーン上でのステーキング参加、あるいはデジタル商品のエアドロップ受領は、証券取引に該当しないと規定しています。これにより、ジェンスラー政権以降、プルーフ・オブ・ステーク(PoS)ネットワークが抱えてきた最大の法的リスクの一つが解消されました。非証券トークンのパッケージ化も同様に認められています。

このように名指しされた16種類のトークンは、いずれも基盤となるインフラであり、長年にわたる分散化の歴史を有しています。一方で、DeFiプロトコルのトークン——例えばJUP、POL、METEOR、および過去2年間にリリースされた大多数のトークン——は、いずれも名指しされておらず、明らかに要件を満たしていません。機能的に成熟した暗号システムであっても、中央集権的な機関の関与が一切ないというハードルは非常に高く、現在活発に開発が進められているほとんどのプロトコルは、この基準を満たしていません。本来ならこの解釈が解消すべきだったグレーゾーンは、大多数の投資家が実際に保有しているトークンについては、依然として曖昧なままです。

価値は、ある個人の約束ではなく、機能的に成熟したシステムのプログラムによる運用から生じなければなりません。この1つのテスト基準だけで、10年に及ぶあいまいさを、コンプライアンス担当者が実際に取り組める具体的な内容へと変換できるのです。

裏には別の事情がある

本公告は、『行政手続法』に基づく正式な規則制定手続きを経たものではなく、法的拘束力を持つ法律や正式に公布された規則でもありません。

もう一度、この文をよく読んでください。私たちが長年待っていた68ページに及ぶ文書は、単なる解釈的公告であり、法律や規則ではなく、現職のSECおよびCFTC議長が発出した機関の立場表明に過ぎません。彼らはいつでもこれを撤回できます。

ただし、この解釈はSECおよびCFTCによる正式な機関行為であり、拘束力を有します。しかしながら、関連する立法が成立していない限り、今後の政権がこれを修正することが可能です。また、本公告自体も、各機関が自らの見解を補足・拡張する権利を留保しています。今後の政治的立場が異なるSEC議長は、議会の承認を経ることなく、この解釈を覆すことができます。次の政権は新たな法律を制定する必要すらないのです。必要なのは、単に新しい指導者だけなのです。

アトキンス氏はこの点を十分に理解しています。彼は発表当日から、より永続的な明確性を提供するために議会の行動を強く求め、この解釈を、包括的な市場構造法の制定に向けた過渡的措置と位置付けました。その立法こそが『市場構造透明性法』(CLARITY Act)です。現在、CLARITY Actは上院で審議中です。

『CLARITY法案』

下院は2025年7月、CLARITY法案を294票で可決しました。超党派でこれほどの支持を得たことは、両党が真に合意に達したことを示しています。

その後、法案は上院に送付され、そこで停滞しています。

法案の通過を妨げている核心的な課題は、ステーブルコインの利回りに関するものです。銀行業界は、暗号資産プラットフォームがステーブルコイン残高に対し金利を支払うことを許容すれば、預金流出が発生すると懸念しています。人々は普通預金口座の資金を引き出し、より高い利回りを得られるUSDCに預けるようになるでしょう。これを受け、銀行業界のロビー団体が強力なロビー活動を展開しました。上院銀行委員会は、2026年1月に予定されていた審議をキャンセルしました。その後2か月間、法案は全く進展しませんでした。

3月20日、トム・ティリス上院議員とアンジェラ・オルソブルックス上院議員は、ホワイトハウスの支持を得たステーブルコイン報酬に関する原則的合意を確認しました。合意の内容は以下の通りです:「ステーブルコインの受動的収益(パッシブ・リターン)は禁止するが、支払いおよびプラットフォーム利用に関連したアクティブな報酬(アクティブ・リワード)は認めること」。双方とも不満を抱いていますが、妥協とは往々にしてこのような形で生まれるものなのです。

しかし、この利回りに関する合意は、CLARITY法案が成立する前に完了しなければならない5つの課題のうちの1つに過ぎません。残り4つの立法上のステップが完了する時期は、今年最も緊迫した時期と重なっています。

- 上院銀行委員会での審議および上院本会議での採決(賛成60票が必要)

- 農業委員会との調整

- 下院版との調整

- 大統領の署名

銀行委員会の審議は、イースター休会後の4月下旬に予定されています。バーニー・モレノ上院議員は警告しています。もし5月までに法案が上院本会議に提出されなければ、デジタル資産関連の立法は今後数年間、実質的に進展しない可能性があると述べています。

さらに、イラン戦争に関する議論が上院の時間を大幅に占めています。また、トランプ氏はまず「有権者身分確認法案」を通すことを希望しています。DeFi(分散型金融)に関する条項は未解決のままであり、上院民主党議員は、違法金融活動のリスクがあるとして懸念を表明しています。倫理規範に関する条項もまだ確定しておらず、特に政府高官が暗号資産から利益を得ることを禁じるべきかどうかという点は、現政権が保有する暗号資産を考慮すると、明らかに政治的に敏感な問題です。現在、上院共和党議員は、コミュニティ銀行の規制緩和条項を法案に追加するという政治的取引のカードを検討中であり、これにより新たな交渉が一連始まるでしょう。

米国下院金融サービス委員会は最近、「トークン化と証券の未来:資本市場の現代化」と題する公聴会を開催しました。出席した証人は、米国証券業・金融市場協会(SIFMA)のケネス・ベントセン氏、ブロックチェーン協会のサマー・マーシンガー氏、米国証券清算公社(DTCC)のクリスチャン・サベラ氏、ナスダックのジョン・ゼッカ氏です。ナスダックおよびニューヨーク証券取引所(NYSE)はいずれも、証券のトークン化取引プラットフォームの構築を進めています。現在の清算業務を担うDTCCがブロックチェーンの効率性を認めるならば、この議論は実質的に終結したことになります。

つまり、インフラの構築は、2年後にはもはや存在しないかもしれないルールブックに基づいて行われているのです。これが、業界が直面している現実です。企業各社は、数十億米ドル規模の意思決定を下し、カストディシステム、トークン化プラットフォーム、ステーキングインフラの構築を進めていますが、そのすべての根拠となっているのは、説得力はあるものの法的拘束力を持たない解釈的文書なのです。

永遠に続くものと、そうでないもの

上記16種類のトークン(例:ETH、SOL、XRP)を保有する読者の皆様にとって、両規制当局の責任者が表明したとおり、これらのトークンは米国法上、正式に「デジタル商品」として認定されました。この分類は、現職の責任者またはその後任者がこの見解を維持する限り、有効であり続けます。

もしCLARITY法案が成立すれば、それは法律となります。今後のいかなる議長も、議会の承認なしにこれを覆すことはできません。リストに掲載された資産は永久にこの分類に固定され、分類基準も拘束力を持つことになります。

もし5月までに成立しなかった場合、現行の分類体系は単一の行政機関の見解に依存することになります。現時点では、16種類の指定資産は一時的に安全ですが、すべての資産が指定されているわけではありません。DeFiの大部分、新規トークンの大部分、そして許諾不要型(パーミッションレス)で明確な発行主体のないあらゆる資産は、依然としてグレーゾーンに留まり、この前の解釈でも明確に解決されていません。

最も期待されていた一文は、鉛筆で書かれた下書きのようにも見えます。

誰かが万年筆を取って、これを正式に実施しなければなりません。すべては、今後6週間の上院の動向にかかっています。これらのルールは、本当に意味のある結果を生むのに十分な期間、存続するのでしょうか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News