Banana Gun($BANANA)の徹底分析:DeFi取引ボットにおける潜在株

TechFlow厳選深潮セレクト

Banana Gun($BANANA)の徹底分析:DeFi取引ボットにおける潜在株

顕著な成長原动力と構造的な利点があるにもかかわらず、$BANANAの価格売上高比率(P/S)はわずか4倍であり、評価は比較的控えめである。

著者:ML

編集・翻訳:TechFlow

エグゼクティブサマリー

-

4週間のローリング平均データによると、Banana Gun(BG)の年間収益は約5200万ドルで、そのうち約2100万ドルがトークン保有者に帰属(年利回り17%)

-

顕著な成長勢いと構造的な有利条件があるにもかかわらず、$BANANAの時価総額売上高比率(P/S)はわずか4倍であり、評価は控えめ

-

完全希釈時価総額の問題は深刻ではない:予見可能な将来において、チームおよび財務配分による供給ショックが$BANANAで発生する可能性は低い

-

垂直統合の可能性により大きな機会があり、年間収益および利益は3倍に達する可能性がある

-

近日中にリリースされる新製品により、BGの競争優位性がさらに強化され、市場競争においてより有利な位置を確保できる

-

市場、競争、規制面でのリスクはあるものの、これらは既に適切に管理されている

フロントエンド戦争

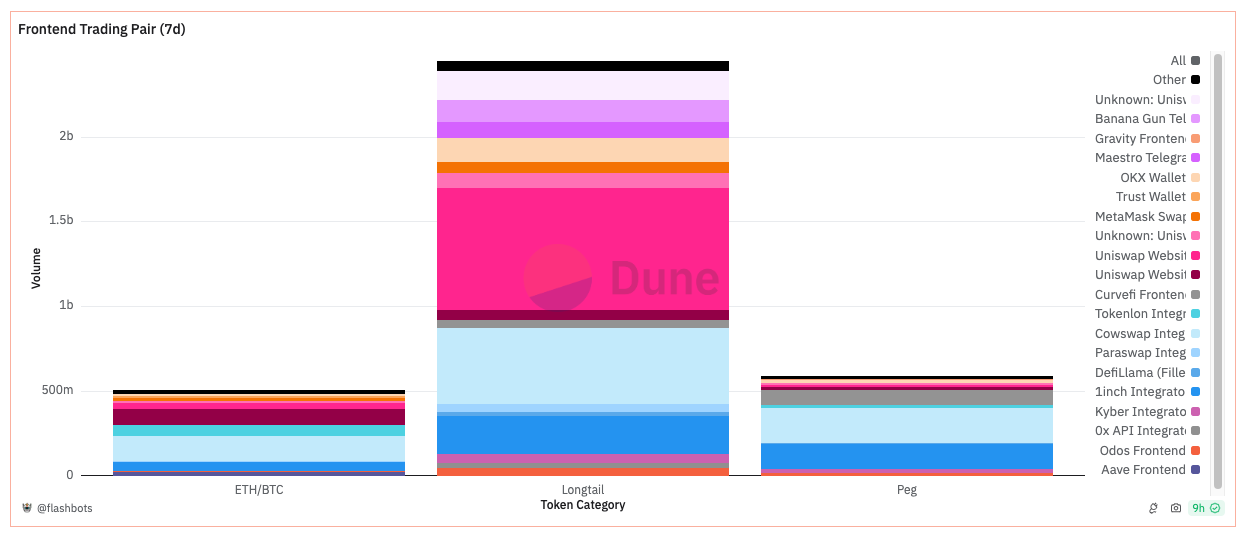

出典:Flashbots

過去7日間で、イーサリアム上のフロントエンド取引プラットフォームは約360億ドルの取引高(年率換算で1850億ドル)を記録した。このうち、テールアセット(ETH/BTCまたはペッグ資産以外)が69%を占め(約245億ドル)。主要なフロントエンドプラットフォームには、Uniswap(フロントエンド手数料あり)、Cowswap、1inchなどの馴染み深い名前がある。しかし、BGも約1.29億ドルの取引高を創出し、テールアセット取引高の約5%を占めている。

最近、Mason氏の記事を読み、オーダーフローの非公開化やミームコインの急増がTelegram(TG)ボットの普及を促進している点について考察した。こうした資産クラスが拡大するにつれ、トレーダーはますます成熟し、取引速度の向上やMEV回避の方法を模索している。これらのボットのユーザーは価格に鈍感で、むしろスピードと利便性を重視する傾向がある。0.5~1%という高額な手数料が課せられるにもかかわらず、TGボットの利用は著しく増加している。

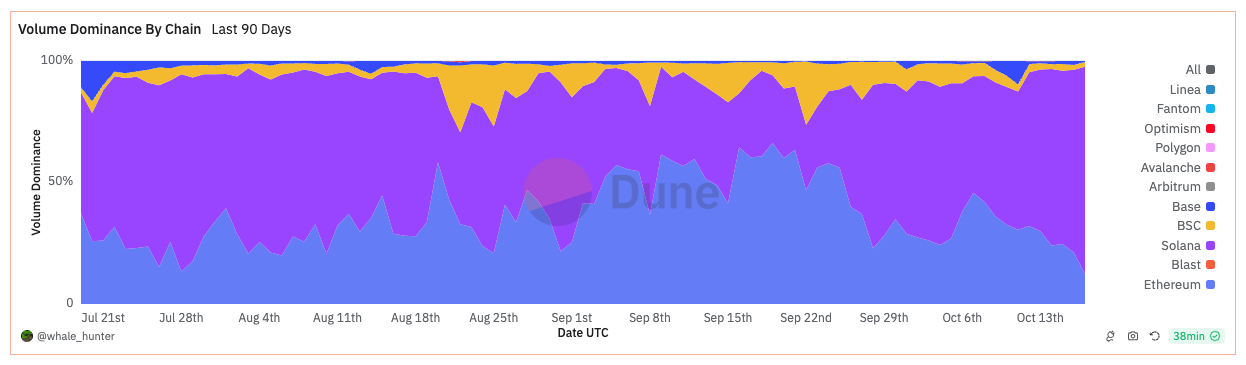

出典:whale_hunter

TGボットの市場動向を分析すると、取引高の98%がイーサリアムとSolanaに集中していることがわかる。過去7日間では、Trojanが取引高3.25億ドルで首位を占めており、これは主にSolana上での支配力によるもの。一方、BGとMaestroの取引高はそれぞれ1.67億ドル、1.42億ドルであった。

BGのSolana上でのリリース時期はTrojanとほぼ同時期であるが、Trojanの優位性はより効果的な紹介プログラム(階層型報酬制度)とエアドロプ活動によるものと考えられる。BGはイーサリアムエコシステムに根ざしたコミュニティを持っており、これはその起源に由来する。かつてイーサリアム上で圧倒的シェアを持っていたMaestroは、徐々に市場シェアを失いつつある。その理由の一部は、$BANANAトークンの存在およびBGのジャーキング操作の高い成功率にある(後述)。

ここから導き出される4つの重要な結論:

-

エンドユーザーとの関係構築の重要性が高まっている;

-

ユーザーの成熟に伴い、取引速度と執行効率の向上がトレンドになっている;

-

TGボットを使ったミームコイン取引が日常化している;

-

TGボットのユーザーはインセンティブ(例:トークン保有者ステータス、紹介プログラム、キャッシュバック、エアドロップなど)によって駆動されている。

BGの収益モデルとユーザーアクイジション戦略

BGは、手動購入/指値注文(イーサリアムのみ対象)に対して0.5%、その他すべての対応チェーンにおけるジャーキングまたは取引に対して1%の手数料を課して収益を得ている。4週間の平均データによると、BGの週間収益は約99.3万ドル(年率換算5200万ドル)。そのうち40%がトークン保有者に分配され、財務金庫、CEX残高、およびチームトークンの半分は含まれない。流通量340万トークン中、290万のみが収益分配の対象となっており、執筆時点での年利回りは約17%である。

ユーザーのロイヤルティを高めるため、チームはボットでの取引を通じて$BANANAを還元するキャッシュバックプログラムを設計した。実際の$BANANA還元額は支払った手数料のドル価値と任意の乗数に基づいて計算される。このプログラムは財務リバウンドによって部分的に支えられており、トークン発行への依存を減らしている。

$BANANAのトークンエコノミクスの詳細分析

チームは供給量の10%を保有しており、最初のロック解除は2025年9月14日、残りは2031年9月14日に予定されている。両方の割当分は、それぞれのロック解除日から3年間にわたり線形にアンロックされる。チームがこれほど長期のロックプランを受け入れたのは、彼らの保有する半分のトークンが収益分配の対象となるためであり、インセンティブ設計としては公平なものとなっている。これはチームの強い自信の表れでもあり、BGが収益を上げていない限り自身の報酬も得られないため、代幣売却による利益獲得の必要がない。

結論:チームのインセンティブはトークン保有者の利益と一致している。

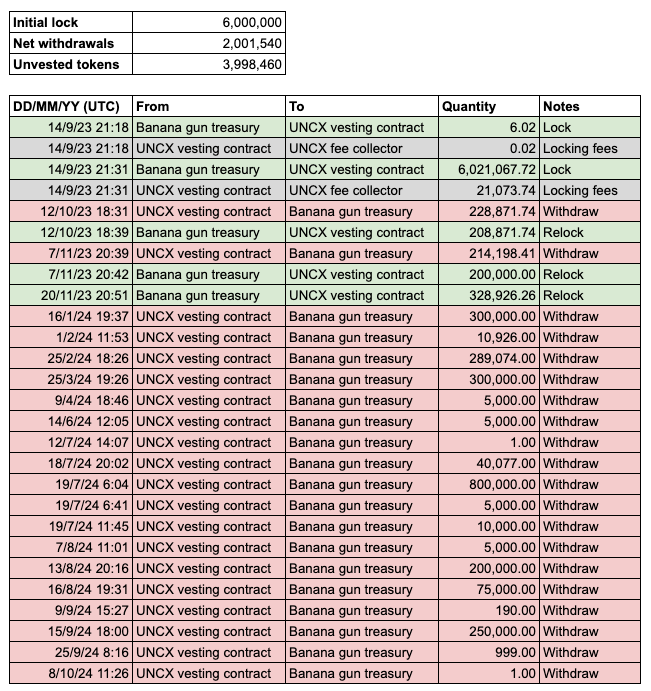

当初、財務金庫は供給量の60%を保持していた(ロックトランザクションはこちら参照)が、約15%の供給量が焼却された後、公式ドキュメントでは45%に修正された。当初の計画では、毎月25万トークンが2年間解放される予定だった。2024年10月時点で財務金庫からの累計解放量は理論上325万トークンに達すべきだが、実際に引き出された純量は200万トークンにとどまっている。

明らかに、BGの巨額の収益を考慮すれば、製品の普及を推進するためにトークン解放に頼る必要はない。

考察

BGのオーダーフローには巨大な収益ポテンシャルが秘められている。

出典:whale_hunter

前述の通り、BGはプライベート実行および迅速な上場に対する需要の高まりという恩恵を受けている。 Felipe氏の調査によると、BGは約88%のジャーキング成功を記録しており、この細分化市場で事実上の独占的地位を築いている。これは「高額ブライバリー文化」(上記のクエリ参照)によるもので、注目度の極めて高いプロジェクトのローンチ時に顕著である。

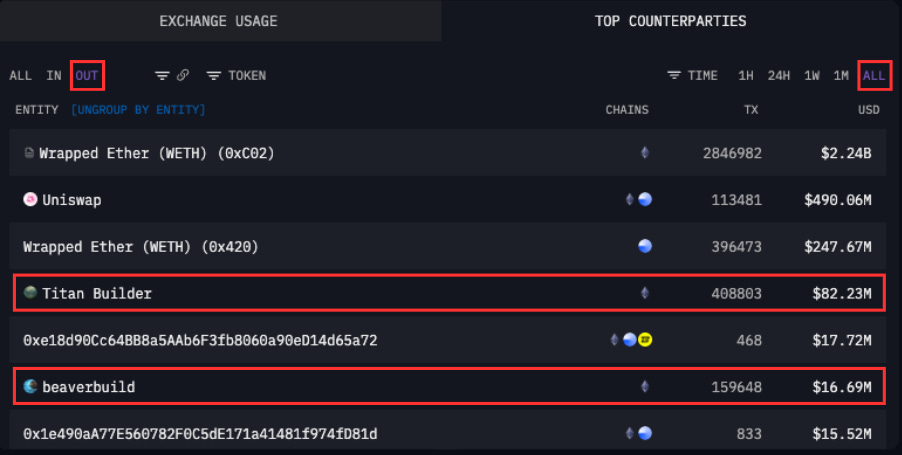

出典:Arkham (Banana gun 主要取引相手の資金流出ランキング)

ArkhamにおけるBGのデータを見ると、ユーザーはジャーキングのために優先手数料(賄賂)として約1億ドルを支払い、その大部分がtitanに流れている。これはやや奇妙なことである。なぜならtitanは比較的新しい参加者(2023年4月参入)であり、既存のbeaverbuildのような実績を持っていないからだ。

詳細を分析すると、titanが構築したブロック数はbeaverbuildの半分であるにもかかわらず、利益はそれを上回っている。これはBGとtitanの間に何らかの「独占的オーダーフロー契約」がある可能性を示唆しており、必ずしも悪いことではない。

出典:libMEV (マージ以降のデータ)

ここで重要なのは……もしBGが自らオーダーフローを内製化したらどうなるかということだ。もしBGがブロッカー構築者(block builder)になれば、年間収益は一夜にして簡単に3倍以上になる可能性がある(仮に$ETHを$2,600と仮定)。

フロントエンドとブロッカー構築の両方の収益から、$BANANA保有者が約51%の年利回りを得る世界を想像してみてほしい。

供給の乱高下はおそらく起きない

主要なロック解除イベントや供給過剰に関するチームの戦略については、すでに十分理解されている。$BANANAの場合、ロックされた供給が市場に出るのは2025年9月まで待つ必要がある(その時点で財務およびチームの割当が線形に解放開始)。

財務およびチームによる売り圧力は非常に小さいと信じるに足る理由がある:

-

BGは非常に収益性が高く、ブロッカー構築者になれば収益を大幅に増加させることができる

-

強固な収益により、未解放の財務トークンを売却せずに成長と運営をサポート可能

-

財務トークンの未使用がこの主張をさらに裏付けている

-

BGコミュニティの文化と信念は、BGが自立的なキャッシュカウになるというビジョンに基づいている(例:長期のチームロック期間、チームの収益共有)

-

チームは、大量のロック解除トークンを売却すれば、長期ビジョンに対するコミュニティの文化と信念を損なうことを理解しており、これが持続的な成長と採用に深刻な影響を与えることを知っている。来年のロック解除時に、チームおよび財務トークンの再ロックを選択しても驚くべきではない。

もしそうなれば、再ロックされたチームトークンは収益分配プールに組み込まれると予想される(そもそもそれが彼らの権利だからだ)。

強力なストーリーとファンダメンタルズ

出典:Brent

BGは短期的なポジティブ材料と堅実なファンダメンタルズの両方を持つユニークなプラットフォームである。最近、ファンドがミームコインをコア投資ポートフォリオに取り入れるかどうかの議論が話題になった。私の見解は以下の通り:

-

ファンドがミームコインに投資する場合、規模と流動性の制約からブルーチップ銘柄を選ぶ可能性が高い

-

彼らがBGのようなツールを使う可能性は低いが、全体のミームコイン市場にとっては好影響(価格と市場センチメントの上昇)

-

これにより小型・微型時価総額のミームコインが増え、ユーザーがBGのようなツールでそうしたチャンスを掴む活動が活発化する

-

ファンドが直接ミームコイン投資を避けつつもこの領域に関与したい場合、$BANANAのようなプロジェクトを代替として購入するのは理にかなっている。いわゆる「ゴールドラッシュのときにシャベルを売る」戦略であり、理論とファンダメンタルズを重視するファンドにとって適している。

ファンダメンタルズに関して、$BANANAは合理的な評価を好む高品質資産投資家を惹きつけている。4週間のローリング平均を使用してデータを平滑化すると、BGの年間収益(利益)は5200万ドル(2100万ドル)に達し、P/S比率とP/E比率はそれぞれ4倍と8倍である。これは同業他社の平均(最も近いカテゴリは分散型取引所DEX)を下回っている。

今年に入ってからの週間データでは、年率換算収益および利益が週あたり約4.5%の成長を示している。興味深いことに、2024年1月以来、P/S比率およびP/E比率はそれぞれ12.5倍、26.5倍から低下している。この倍率の圧縮は一部、ETHおよびSOLの成長見通しが弱まったことが原因だが、私は$BANANAが将来的に再び高い評価を受けると信じている。理由は以下の通り:

-

投資家は「技術スタック全体を掌握する」大型アプリ(Aave、Uniswap、Ethenaなど)に注目するようになる

-

今後登場する成長の触媒(次節で説明)があり、市場はそれによる収益・利益への潜在的向上をまだ価格に織り込んでいない

新たな成長ドライバー

期待されるいくつかの触媒:

-

Webアプリ(2024年第3四半期予定):プロ向けユーザーに最適化されたブラウザベースの取引ターミナル。中心化取引所に近い体験を提供

-

ホワイトラベル製品:dextools(および他のプラットフォーム)との統合により、オーダーフローを増加(フロントエンドの多様化=より良い流通)

-

その他:アプリストア(moonshotなど)、追加ブロックチェーン対応、Bananaポイントの利用シーン拡大など

TG取引ボットの未来はクロスプラットフォームであり、使いやすい高度なwebappがあれば、こうしたツールの採用障壁が下がると私は信じている。また、ホワイトラベル製品はオーダーフロー獲得の強力な手段となり、ユーザーをBGプラットフォームの忠実な利用者へと変える可能性がある。

こうした取り組みは、比較的均質化された市場において強い差別化要因となり、BGが市場シェアを継続的に拡大する正しい道を歩んでいると私は確信している。

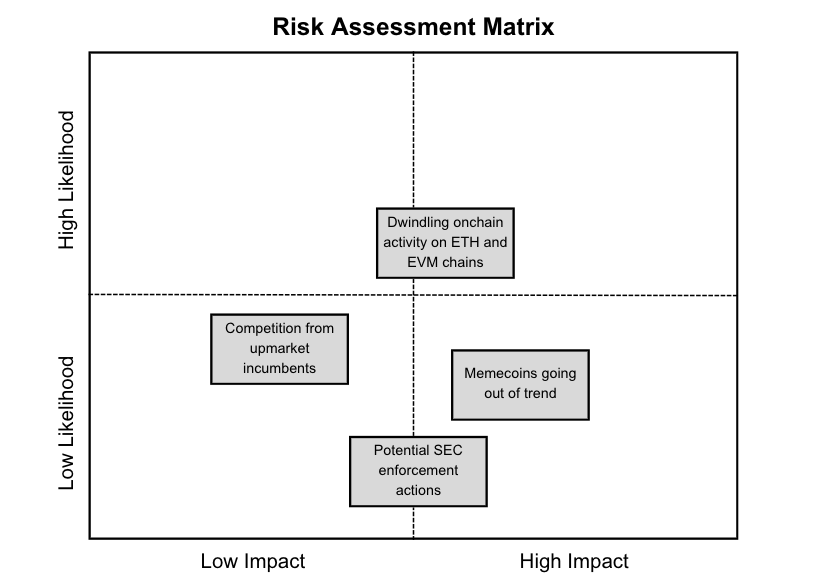

リスク

ETHおよびEVMチェーン上のオンチェーン活動の減少

2024年初頭以来、SOL上の活動はETHを上回っている。この傾向は今後も続く可能性があり、BGにとっては好ましくない。BGはすでにSOL上での一定の影響力を持っているが、photon、bonkbot、trojanといった競合との激しい競争に直面している。しかし、間もなくリリースされるwebappおよびアプリストアが独自性を持ち、リスクを効果的に低減すると私は信じている。

ハイエンド市場の既存企業からの競争

Uniswap Labsなどのプロジェクトは、ハイエンド市場での取引高増加(大口注文のインテント駆動型実行)に注力している。BGが急速に成長した場合、こうした企業からの競争脅威が現れる可能性は否定できない。しかし、マイクロアセットの取引高は全体のオンチェーン取引高に比べて非常に小さいため、その発生確率は低いと考えられる。

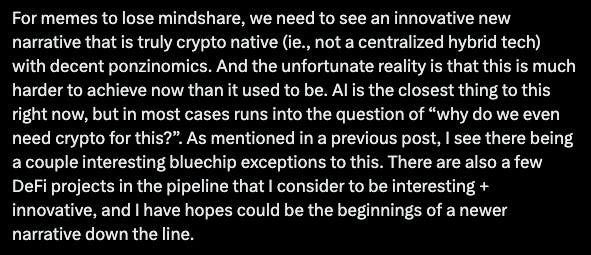

ミームコインの人気が失われる可能性

出典:DefiSquared

各バブル期にはテーマがあり、DeFi、L1、NFTなどの投機的価格変動を見てきた。今回のサイクルのテーマはミームコインであり、これはBGにとって大きな追い風となった。しかし、永遠に続くものはない。もし市場が新たな投機テーマを見つけたら、ミームコインの人気は失われるだろう。ただ、短期的にはその可能性は低いと考えている。

規制リスク:SECの潜在的な法執行措置

2023年以降、SECはCrypto.com、Robinhood、Consensys、Uniswap、Kraken、Binanceなど、証券法違反を理由に40社以上の暗号資産企業を提訴している。しかし、SECは通常、取引量が多く証券的特徴を持つプラットフォームや取引所を対象とする。このリスクを無視することはできないが、BGの運営規模が比較的小さいことを考えると、発生確率は低い。

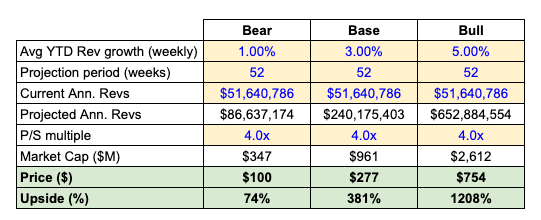

簡易バリュエーション分析

以下の仮定に基づき、私の熊市・ベースライン・牛市場シナリオを説明する:

熊市:Uniswapなどのハイエンド市場の既存企業から新規参入者が出る、ETH上のオンチェーン活動が減少、TrojanがSOL市場シェアを維持し続けることで、成長が大きく鈍化。

ベースライン:今年の4.5%成長をやや下回る程度、ETHおよびSOL上で現在の市場シェアを維持、対応チェーン上でshitcoinブームが発生しない(ETH/SOLを除く)。

牛市場:BGがブロッカー構築者となり、成長計画が成功、全チェーンで市場リーダーに、対応チェーン上でいくつかのshitcoinブームが発生(ETH/SOLを除く)。

注:過度な投機を避けるため、P/S倍率の拡大は考慮していない。

結論

Banana Gun($BANANA)は、成長する取引ボット市場において非常に魅力的な機会を提供している。BGは、プライベートオーダーフロー、取引速度、堅調なファンダメンタルズ、供給過剰の不在、魅力的な評価水準という強みを持ち、妥当な価格での成長可能性を示している。さらに、BGが控えている一連の成長触媒により、取引ボット分野で抜きん出ることが期待される。規制および競争リスクはあるものの、BGの現状の規模を考えればこれらは管理可能であり、適切に緩和されている。市場環境に課題がある中でも、BGの革新的な戦略と強固なファンダメンタルズは、予見可能な将来において優れたパフォーマンスを発揮する可能性を示している。

免責事項:本研究レポートに含まれる情報は参考目的であり、財務アドバイスと見なされるべきではありません。著者は本稿で言及されている資産を保有または取引している可能性があり、価格上昇により利益を得る可能性があります。本レポートの正確性、完全性、タイムリーさを保証するものではなく、投資には元本損失を含むリスクが伴います。読者はいかなる投資判断を行う前に、すべての情報を独立に検証すべきです。著者、出版社および関係者は、本情報の使用に起因するいかなる損失、損害または費用に対しても責任を負いません。本レポートは特定の規制要件を満たすものではなく、信頼性が不明な第三者情報や、実現不可能な前提に基づく将来見通し声明を含んでおり、証券の売買の勧誘を構成しません。本レポートにアクセスすることで、読者はこれらの条項に同意したものとみなされます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News