状況が逆転、東方の流動性上昇波がやってきたのか?

TechFlow厳選深潮セレクト

状況が逆転、東方の流動性上昇波がやってきたのか?

中国をずっと買い持ちしている機関はどう言っているかを見てみよう。

著者:Sean Tan、Primitive Ventures

翻訳:TechFlow

マルチストラテジーを採用し、特定の資産に縛られない投資機関として、私たちの投資哲学は単に機会を見つけることだけにとどまりません。むしろ、将来の市場変化を予測・適応できる枠組みを構築し、リスクとリターンの最適なバランスを常に追求することに重点を置いています。私たちにとって最も魅力的なのは、他の多くの市場参加者によって誤解されたり無視されたりする機会です。過去10年にわたる外為およびクロスボーダー市場での経験から、流動性の移動や突発的な外部ショックが、しばしば最良の触媒となることを発見しました。

こうした重大イベントは通常、市場参加者が時間的プレッシャーの中ですばやくポートフォリオを調整せざるを得ない状況を生み出します。大量の資金が一斉に方向修正を試みるとき、市場には顕著な変動が生じます。マクロ投資家として私たちの重要なスキルの一つは、東洋と西洋の市場、オンショアとオフショアの市場、規制された市場と地下の資金フローの間で流動性がどのように変化しているかを洞察することです。

中国への投資について

「中国への投資」という一手に関しては、私たちは非常に長く、困難な道のりを歩んできました。当初のポジションは2023年末、つまり中国が再開後に市場パフォーマンスが芳しくなかった時期に構築し、その後2024年第1四半期に追加投資を行いました。中国株式への投資判断は実に明白でした。米国同種株式と比較して、中国株式は60〜70%もの割引価格で取引されていました。「深刻な売り過剰」「投資不向き」といった声が飛び交っていました。しかし純粋なファンダメンタルズを分析すれば、ブルーチップ株のバスケットには堅調な2桁成長が見られます。当時、中国市場において最大の制約要因となっていたのは、流動性でした。

先週、状況に転機が訪れました。政治局が異例の臨時会議を開催し、現在の経済課題に正面から対処したのです。従来の漸進的手法とは異なり、今回の会議では中央銀行が主導し、国家指導者が直接指揮する統一的な戦略行動計画が打ち出されました。これは明確なシグナルです。政府が大規模な流動性供給と市場介入を準備しているというものです。

会議の主なポイントは以下の通りです。

-

政治局会議のタイミングが異例:政治局は毎月会合を行いますが、経済議題は通常4月、7月、および年末に限られます。今回9月に行われた会議は、予定されていない中で経済問題を公に議論した初めてのケースであり、中央銀行と連携して積極的な金融政策の刷新も行いました。

-

経済課題に対する緊急性:会議内容からは、現状の経済環境に対する強い危機感が伝わってきます。冷静な目で経済を捉え、困難を認め、それらを解決する責任を強調しています。

-

逆サイクル財政政策の拡大:逆サイクル的な財政・金融措置の強化が強調され、必要な財政支出を確保することが求められています。今後、一連の財政政策の発表が待たれます。

-

資本市場支援:政府は資本市場の重要性を認識し、大規模な流動性注入を通じて安定信号を発信しています。

-

預金準備率を0.5%引き下げ、1兆元の長期流動性を供給。今後さらに0.25〜0.5%の追加引き下げもあり得る。

-

7日物レポ金利を1.7%から0.2%引き下げ、1.5%に。

-

中央銀行が5000億元を投入し、株式購入を行い、市場の安定を強化。

-

これは明らかに流動性注入と介入サイクルの開始を示すシグナルです。欧米/グローバル市場はこの情報を素早く受け取り、巧みに金融緩和政策として解釈しました。そしてバン!触媒イベントが発生し、市場は急激に反応。世界中がようやく中国経済の強固なファンダメンタルズに気づき、我々もついに遅れていた逆張り投資のリターンを得ることができました。

これらの措置が実際に低迷する経済を活性化できるかどうかはまだ分かりませんが、まもなく始まる「独身の日」(中国版ブラックフライデーと理解できます)が、消費者需要と小売支出の初期指標となり、国内消費の回復具合を直接反映するでしょう。

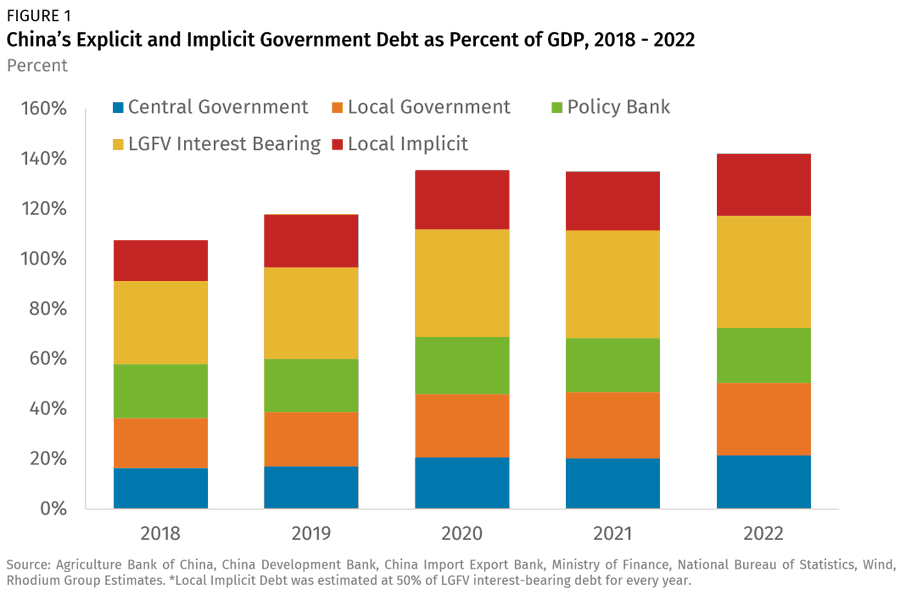

ただし注意すべき点として、中国の債務構造は米国とは大きく異なります。中国では地方政府が大部分の債務を抱えており、その収入の主要な柱は土地販売に依存しています。この特有の状況により問題はより複雑になり、地方経済の動向が広範な景気回復の軌道を評価する上で鍵となります。

暗号資産への影響

Primitiveでは、可能な限り広い視野で情勢を捉えることを心がけています。暗号資産が主流の投資サイクルに入り、ますます多くの機関やポートフォリオが意味のある形で実質的な配置を行うようになる中、こうした意思決定を行う資産運用者の特性がますます似通い、重なってきていることに気づいています。

以前とは異なり、今回のサイクルでは2017年のICOブームや2021年のNFT熱狂のように、一般投資家が法定通貨を直接使って暗号資産を大量購入するような現象は見られていません。当時は新規ユーザーが直接取引所に法定通貨を入金し、それをステーブルコインやイーサリアムに交換して、さまざまな投機活動に参加していました。2021年には、Coinbaseから資金を引き出してOpenSeaに流れるユーザーが増え、MoonPayもNFT購入のための法定通貨ペイメント需要の高まりから急速に成長しました。

しかし今回のサイクルでは、伝統的金融市場の魅力がネイティブな暗号エコシステムよりも明らかに強くなっています。シカゴ商品取引所(CME)の先物未決済建玉はすでにバイナンスを上回っており、CMEは間もなく現物商品も導入する予定です。米国の機関投資家は依然として海外取引所での取引が許可されておらず、プライムブローカー経由でもできません。一方で、ETFはまだ十分に活用されていない優良な担保資産となり得る可能性を秘めていますが、暗号エコシステム内の与信は枯渇しています。事実、9月初旬にビットコインが季節的な売り圧力で5万3000ドルまで下落した際、私たちの市場ポジショニングは以下の2つのマクロ経済的見解に基づいていました。

-

現在は緩和的な流動性環境にある

-

暗号資産のサイクルは、より大きなマクロ経済サイクルの一部である

この2点が、私たちの投資判断を導く中心的な信念となっています。

今回のサイクル初期には、暗号現物市場はテクノロジー株/AI株の下落に連動して打撃を受け、ゼロデイオプションの影響も受けました。前者は個人投資家にとってより顕著なウェルスマ効果をもたらしましたが、後者は刺激を求める投資家にとって、現在の比較的落ち着いた暗号市場よりも魅力的な「ギャンブラー体験」を提供しています。シカゴオプション取引所(CBOE)がゼロデイオプションを導入してまだ2年も経っていませんが、すでに株式市場を支配しており、S&P 500指数オプション取引量の50%以上を占めています。

米国と中国の両方が金融緩和サイクルに入ったことで、グローバルな流動性は上昇しています。それに加え、迫る米国大統領選挙やテクノロジー株の上昇スピードの鈍化を考えると、リスク選好的な資金の一部が暗号市場に流入すると予想されます。第4四半期の季節的要因も、2025年に向けた投資家のポートフォリオ調整に影響を与えるでしょう。特にベライドCEOのラリー・フェンク氏がビットコインを「相関性の低い優れたポートフォリオ資産」として公に言及したことは、当然ながらより多くのアロケーターの注目を集めることになるでしょう。

今後の見通し

長期的には、世界最高水準の34%という高貯蓄率を維持する中国の貯蓄層に注目しています。これらの資金の多くは依然として銀行預金に留まっており、低迷する不動産市場やここ5年間で振るわない株式市場から距離を置いています。鍵となるのは、こうした資金がリスク資産へ再配分されるかどうか、そしてどうやってその資金を活性化できるかです。

また、今週の政策協調行動のあとに、中国政府が5%のGDP成長目標を達成できるか、資金が中国国内市場に再び流入し、小売消費を刺激し、金融資産に対するリスク選好が高まるかにも注目しています。これらの要素は2025年の経済動向の基盤を形成するだけでなく、11月5日の米国大統領選挙の結果にも影響を及ぼすでしょう。

伝統市場でも暗号市場でも、リターンの分布は非常に集中していることに気づいています。つまり、ニッチな個別株やアルトコインを選んでも、有意な超過リターンを得るのは難しいということです。そのため、Primitiveの投資実践では異なるアプローチを採用しています。私たちの中心理念は「流動性の追随」です。具体的には、取引戦略を設計する際に、市場の流動性変化をいかに追随し、巧みに利用するかに重点を置いています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News