ビットコイン、世界の流動性のバロメーター

TechFlow厳選深潮セレクト

ビットコイン、世界の流動性のバロメーター

すべての主要な資産クラスの中で、ビットコインは世界流動性との相関が最も高い。

執筆:Sam Callahan

翻訳:Luffy、Foresight News

概要

-

任意の12か月間において、ビットコインの価格動向は83%の期間でグローバル流動性と一致しており、これは主要な資産クラスの中で最も高い比率であり、ビットコインを流動性の信頼できるバロメーターとして位置づけている。

-

ビットコインはグローバル流動性との相関が非常に高いものの、特殊な出来事や内部市場ダイナミクスによって短期的な乖離が生じる可能性がある。

-

グローバル流動性状況にビットコインのオンチェーン評価指標を組み合わせることで、ビットコインサイクルをより詳細に理解でき、内部市場の動きがビットコインをグローバル流動性のトレンドから切り離すタイミングを投資家が特定する助けとなる。

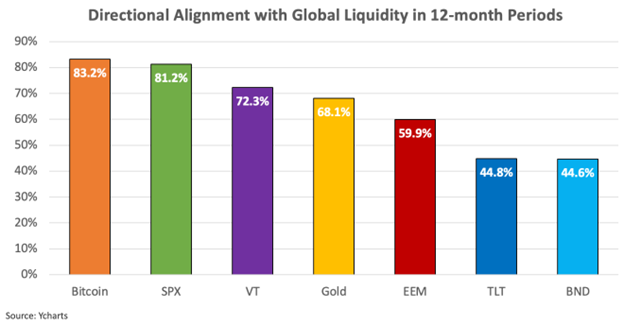

主要資産クラスとグローバル流動性の相関関係

背景

リターンの最大化とリスクの効果的な管理を目指す投資家にとって、資産価格がグローバル流動性の変化にどう反応するかを理解することは極めて重要になっている。現代の市場では、中央銀行の政策が直接的に流動性状況に影響を与えるため、資産価格はますますその影響を受けるようになっている。基本面はもはや資産価格の主な推進力ではない。

この現象は、グローバル金融危機以降、特に顕著になっている。それ以来、こうした非伝統的な金融政策が資産価格を押し上げる主導的要因となってきている。中央銀行の責任者たちは、流動性というレバーを使って市場を「大きな取引」に変えてしまっている。経済学者のモハメド・エリアンの言葉を借りれば、中央銀行は「町で唯一のゲーム」になってしまったのだ。

スタンレー・ドレイケンミラーも同様の見解を示しており、「利益は市場全体に影響しない。市場に影響を与えるのはFRBだ……中央銀行と流動性の流れに注目せよ……市場の大半の人は利益や従来の指標ばかりを見ている。だが、流動性こそが市場を動かす真の要因なのだ」と述べている。

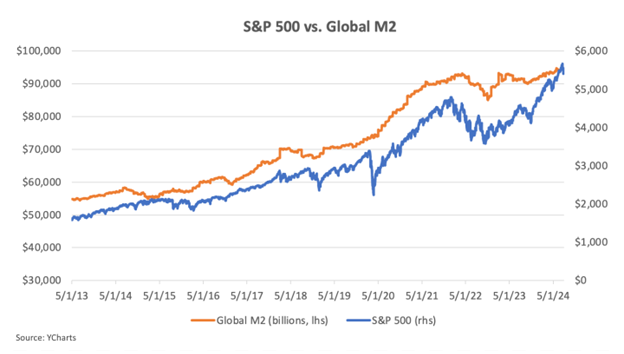

この点はS&P 500指数に特に明確に表れている。

S&P 500指数とグローバルM2の推移比較

上図の相関関係は、単純な需要と供給の関係に帰着する。株式、債券、金、あるいはビットコインであれ、何かを購入するために利用可能な資金が増えれば、通常その資産の価格は上昇する。2008年以降、各国中央銀行は金融システムに大量の法定通貨を注入し、資産価格もそれに応じて変化してきた。言い換えれば、マネーインフレが資産価格インフレを助長しているのである。

このような状況下、投資家はグローバル流動性をどのように測定すべきか、また異なる資産が流動性条件の変化にどう反応するかを理解することで、流動性主導の市場をより巧みに navigating することができる。

グローバル流動性の測定方法

グローバル流動性を測定する方法はいくつか存在するが、本レポートでは「グローバルM2」を使用する。これは現金、当座預金、貯蓄預金、マネーマーケット証券、その他の容易に換金可能な現金形態を含む広義のマネーサプライ指標である。

Bitcoin Magazine Proが提供するグローバルM2のデータは、米国、中国、ユーロ圏、英国、日本、カナダ、ロシア、オーストラリアという世界最大の8つの経済圏のデータを集計したものであり、世界規模で支出、投資、貸出に利用可能な資金総量を反映する良好な指標となっている。別の視点では、これは世界経済における信用創造の総量および中央銀行によるマネープリンティングの規模を測る指標ともいえる。

ここで重要な点は、グローバルM2が米ドル建てで表示されていることである。リーン・アルデンは以前の記事で、これがなぜ重要なのかを次のように説明している:

米ドル建てであることが重要なのは、米ドルが世界の準備通貨であり、グローバル貿易、契約、債務の主要な会計単位だからである。米ドルが強くなると、各国の債務負担は重くなり(ハードになる)。逆に米ドルが弱くなると、債務負担は軽くなる(ソフトになる)。ドル建てのグローバル広義マネーサプライは、世界の流動性状況を測る上で極めて重要な指標なのである。法定通貨の創出速度、そして米ドルが世界の他の通貨に対してどれほど強いのか、それを反映している。

グローバルM2が米ドル建てで測定されることで、それは米ドルの相対的な強さと信用創造のスピードの両方を反映するため、グローバル流動性状況を正確に把握する信頼できる指標となる。

なぜビットコインが最も純粋な流動性バロメーターになり得るのか

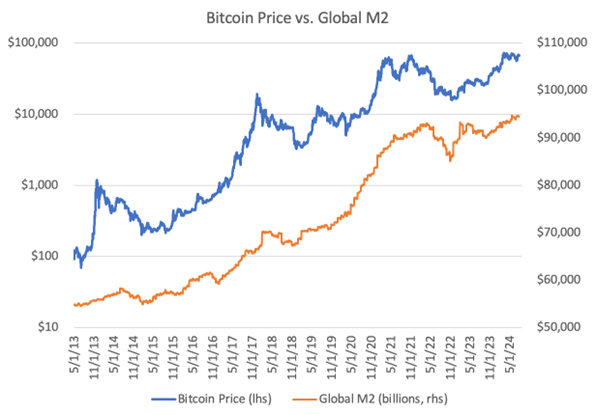

長年にわたり、グローバル流動性と強い相関を見せ続けてきた資産がある。それがビットコインである。グローバル流動性が拡大すれば、ビットコインは繁栄する傾向にある。逆に流動性が収縮すれば、ビットコインも影響を受ける。この現象により、一部の人々はビットコインを「流動性のバロメーター」と呼ぶようになった。

以下の図は、ビットコイン価格がいかにグローバル流動性の変化を追っているかを明確に示している。

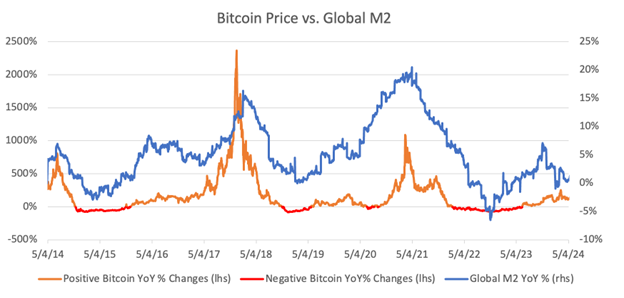

同様に、ビットコインとグローバル流動性の前年比変化率を比較しても、その同期性が際立つ。流動性が増加すればビットコイン価格も上昇し、流動性が減少すれば価格も下落する。

上図から明らかなように、ビットコイン価格はグローバル流動性の変化に対して非常に敏感である。しかし、現在の市場において、ビットコインは最も敏感な資産なのだろうか?

一般的に、リスク資産は流動性状況との相関が高い。流動性が豊富な環境では、投資家はリスクを取ろうとする傾向があり、資本をリスク/リターンの高い資産に移動させる。逆に流動性が引き締まると、投資家はより安全と考えられる資産に資金を移すことが多い。そのため、株式などの資産は流動性が高まる環境で良いパフォーマンスを発揮する傾向がある。

しかし、株式価格は流動性条件以外の要因にも影響される。例えば、業績や配当などが株式のパフォーマンスの一部を左右する。これにより、株式とグローバル流動性の相関が弱まる可能性がある。

さらに、米国株式市場は401(k)などの退職口座を通じたパッシブな資金流入という構造的買いを持ち、流動性状況に関係なく継続的に支えられている。これらのパッシブフローは、流動性が変動する中でも米国株式市場を緩衝する役割を果たし、グローバル流動性に対する感度を低下させる可能性がある。

金と流動性の関係はさらに複雑である。一方で、金は流動性の増加と米ドルの弱さから恩恵を受けるが、他方で避難先資産としても認識されている。流動性収縮期やリスク回避ムードが高まった時期には、投資家が安全を求めて金の需要が高まる可能性がある。つまり、流動性が低下しても金価格は好調を維持できることがある。したがって、金のパフォーマンスは他の資産ほど流動性状況と密接に連動しない可能性がある。

金と同様に、債券も避難先資産と見なされるため、流動性状況との相関は低めとなる。

最後に戻ってビットコインについて考える。株式とは異なり、ビットコインには利益や配当が存在せず、パフォーマンスに影響を与える構造的買いもない。金や債券とも異なり、ビットコインの採用サイクルの現段階では、多くの資金プールが依然としてそれをリスク資産と見なしている。他の資産と比較すると、ビットコインはグローバル流動性との相関が最も「純粋」である。

これが真実であれば、ビットコイン投資家やトレーダーにとっては極めて価値のある知見となる。長期保有者にとって、ビットコインと流動性の相関を理解することは、価格変動の根本的ドライバーを深く理解する手助けとなる。トレーダーにとっては、ビットコインがグローバル流動性の将来の方向性に対する見解を表現するツールとなり得る。

本稿では、ビットコインとグローバル流動性の相関関係を深く分析し、他の資産クラスとの比較を行い、相関が崩れる時期を特定し、投資家が将来これらの情報を活用して利益を得る方法を共有することを目的とする。

ビットコインとグローバル流動性の相関の定量的分析

ビットコインとグローバル流動性の相関を分析する際には、相関の「大きさ」と「方向」の両方を考慮することが重要である。

相関の大きさは、二つの変数間の関連の強さを示す。相関が高ければ高いほど、グローバルM2の変化がビットコイン価格に与える影響は予測可能になる。この関連の程度を理解することは、ビットコインがグローバル流動性の変化にどの程度敏感であるかを測る鍵となる。

2013年5月から2024年7月までのデータによると、ビットコインの流動性に対する強い感受性が明らかである。この期間、ビットコイン価格とグローバル流動性の相関係数は0.94であり、非常に強い正の相関を示している。これは、ビットコイン価格がこの期間中にグローバル流動性の変化に対して極めて敏感であったことを意味する。

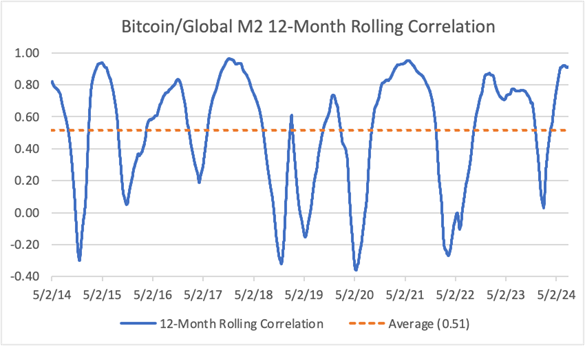

12か月のローリング相関では、平均相関は0.51まで低下する。それでも正の相関ではあるが、全体の相関に比べて明らかに弱い。

さらに、6か月のローリング相関では、相関はさらに0.36まで低下する。

これは、時間範囲が短くなるにつれて、ビットコイン価格が長期的な流動性トレンドから逸脱しがちであることを示しており、短期的な価格変動は流動性条件よりもビットコイン内部の要因に左右されやすいことを意味している。

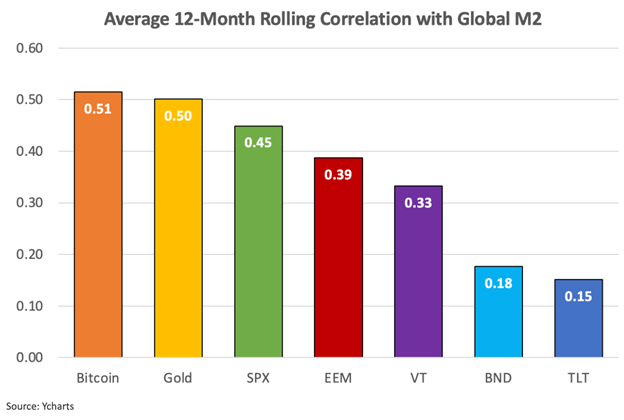

ビットコインとグローバル流動性の相関をより深く理解するため、SPDR S&P 500 ETF (SPX)、Vanguard Total World Stock ETF (VT)、iShares MSCI Emerging Markets ETF (EEM)、iShares 20+ Year Treasury Bond ETF (TLT)、Vanguard Total Bond Market ETF (BND)、および金といった他の資産と比較を行った。

12か月ローリング相関において、ビットコインが最も高く、次いで金、株価指数と続く。債券指数は流動性との相関が最も弱い。

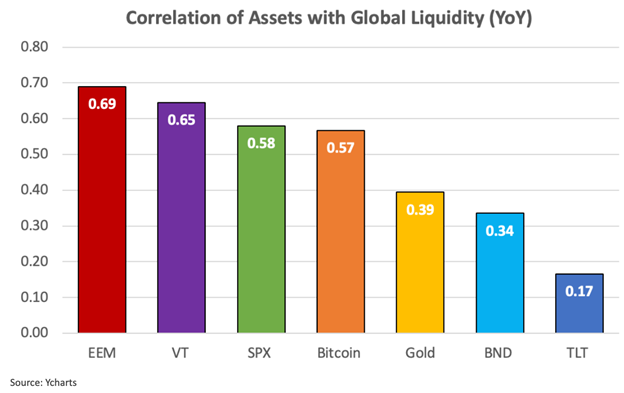

前年比変化率に基づいて資産とグローバル流動性の相関を分析すると、株価指数がビットコインをわずかに上回り、次いで金、債券の順となる。

前年比変化率で見ると、株式の方がビットコインよりも高い相関を示す理由の一つは、ビットコインのボラティリティの大きさにある。ビットコイン価格は一年以内に大きく変動する傾向があり、これがグローバル流動性との相関を歪める可能性がある。一方、株価指数は通常、価格変動がそれほど極端ではなく、グローバルM2の前年比変化とより近い動きをする。とはいえ、前年比変化率で見ても、ビットコインとグローバル流動性の相関は依然として非常に強い。

以上のデータは3つの重要なポイントを示している。1)株式、金、ビットコインのパフォーマンスはグローバル流動性と密接に関連している。2)他の資産クラスと比較すると、ビットコインの全体的な相関は強く、12か月ローリング相関では最も高い。3)時間範囲が短くなるほど、ビットコインとグローバル流動性の相関は弱まる。

ビットコインと流動性の方向一致が特徴を際立たせる

前述したように、強い正の相関があっても、二つの変数が常に同じ方向に動くとは限らない。特に、ビットコインのような高ボラティリティ資産が、グローバルM2のように変動が小さい指標との長期的な相関から一時的に逸脱する場合に当てはまる。そのため、「大きさ」と「方向」という二つの側面を組み合わせることで、ビットコインとグローバルM2の相互関係をより包括的に理解できる。

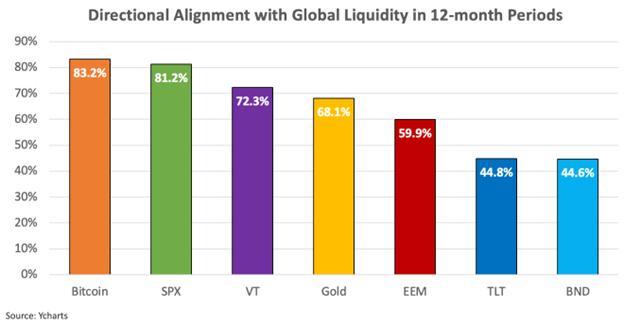

相関の「方向の一致」を分析することで、相関の信頼性をより深く把握できる。長期的なトレンドに関心を持つ人にとって特に重要である。もしビットコインが大部分の期間でグローバル流動性の方向に追随する傾向にあることがわかれば、流動性状況の変化に基づいて未来の価格動向を予測する際に、より確信を持てるようになる。分析対象のすべての資産の中で、ビットコインはグローバル流動性との方向的一致において最も高い相関を示している。

以下の図は、他の資産クラスと比較して、ビットコインが12か月ローリング期間においてグローバル流動性とどれだけ方向を一致させているかをさらに明確に示している。

これは、相関の強さが期間によって変化するとしても、ビットコイン価格の動向は通常、グローバル流動性の方向と一致していることを示している。さらに、その価格動向は分析された他のあらゆる伝統的資産よりもグローバル流動性に近い。

ビットコインとグローバル流動性の関係は、大きさだけでなく方向でも一貫している。データはさらに、ビットコインが他の伝統的資産よりも流動性状況に敏感であることを裏付けている。特に長期的な時間軸では顕著である。

投資家にとって、これはグローバル流動性がビットコインの長期的な価格パフォーマンスの鍵となるドライバーであり、ビットコインの市場サイクルを評価し、将来の価格動向を予測する際に考慮すべき重要な要素であることを意味している。トレーダーにとっては、ビットコインが流動性に対する見解を体現する極めて感度の高い投資ツールであり、流動性に対して強い信念を持つ人々にとって最適なベンチマークとなることを意味している。

ビットコインと流動性相関の限界

ビットコインはグローバル流動性と全体的に強い相関を持つものの、短期のローリング期間では価格が流動性トレンドから逸脱する傾向がある。これらの乖離は、ビットコイン市場サイクルの特定の局面において、内部市場ダイナミクスがグローバル流動性条件よりも大きな影響を及ぼすことに起因する可能性がある。あるいは、暗号資産業界に特有の特殊な出来事によるものかもしれない。

特殊な出来事とは、市場心理を急速に変化させたり、大規模な清算を引き起こしたりする、暗号資産業界内で発生するイベントを指す。例えば、大手企業の破綻、取引所のハッキング、規制当局の取り締まり、またはピラミッドスキームの崩壊などである。

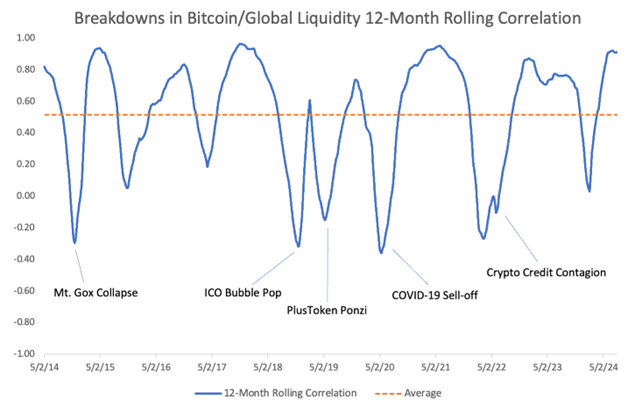

過去のビットコインとグローバル流動性の12か月ローリング相関が弱まった時期を振り返ると、重大な業界イベントの期間にビットコイン価格がグローバル流動性のトレンドから乖離していることが明らかになる。

以下の図は、重大な業界イベントの際にビットコインと流動性の相関が乖離することを示している。

Mt. Goxの崩壊、PlusTokenのピラミッドスキームの破綻、Terra/Lunaの崩壊などによる暗号資産への信頼危機が引き起こしたパニックや売却圧力は、グローバル流動性のトレンドとはほとんど無関係だった。

2020年の新型コロナウイルスによる市場暴落ももう一つの例である。普遍的なパニック売りとリスク回避ムードの中、ビットコインは当初大きく下落した。しかし、各国中央銀行が前例のない規模での流動性注入で対応したことで、ビットコインは急速に反発し、流動性変化に対する敏感さを浮き彫りにした。当時の相関の乖離は、流動性条件の変化ではなく、市場心理の急激な変化に起因していた。

こうした特殊イベントがビットコインとグローバル流動性の相関に与える影響を理解することは重要だが、それらの予測不能性により、投資家が行動を起こすのは難しい。とはいえ、ビットコインエコシステムが成熟し、インフラが改善され、規制が明確になるにつれて、こうした「ブラック・スワン」イベントの発生頻度は時間とともに減少していくと予想される。

供給側がビットコインの流動性相関に与える影響

特殊な出来事に加えて、ビットコインと流動性の相関が弱まる時期に見られるもう一つの顕著な現象は、ビットコイン価格が極端な評価水準に達した後に急激に下落するタイミングと一致していることである。これは2013年、2017年、2021年のバブル期のピーク時に顕著であり、価格が高値から大幅に下落する中で、ビットコインと流動性の相関が失われていた。

流動性は主に需要側に影響を与えるが、供給側の分布パターンを理解することで、ビットコインがグローバル流動性との長期的な相関から逸脱する可能性のある時期を特定できる。

供給の主な源は、価格上昇に伴って利益を確定する旧来の保有者である。ブロック報酬による新規発行も市場に供給されるが、その量ははるかに少なく、さらに半減期イベントごとにさらに減少していく。

バブル期には、長期保有者がポジションを縮小し、新しい買い手に売る傾向にあるが、需要が飽和するまで続く。この飽和点が通常、バブルのピークとなる。

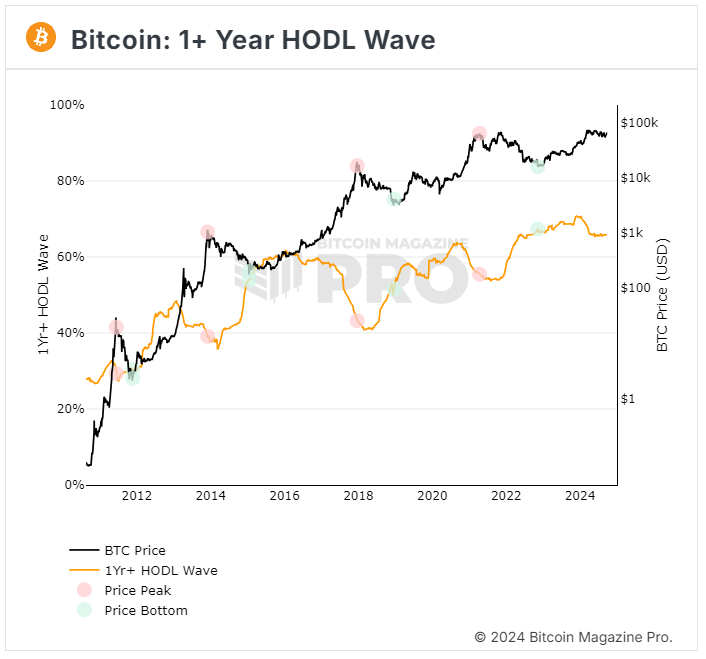

こうした行動を評価する上で重要な指標の一つが「1年以上保持ボラティル(1YH Supply)」であり、これは少なくとも1年以上保有されているビットコインの割合を、全流通供給量に対して示す。別の言い方をすれば、長期投資家が特定時点で保有している全供給量の割合を測る指標である。

歴史的に、この指標はバブル期に低下し(長期保有者が売却するため)、熊市期には上昇する(長期保有者が買い増すため)。以下の図はその動きを示しており、赤丸がサイクルのピーク、緑丸が底を示している。

これはビットコインサイクルにおける長期保有者の行動を示している。ビットコインが過大評価されていると感じられると、長期保有者は利益確定のために売却する傾向にあり、過小評価されていると感じられると、買い増す傾向がある。

問題は、「いつビットコインが過小評価または過大評価されているかをどうやって判断し、供給が市場に溢れるか、または枯渇するかをより正確に予測できるのか?」ということだ。

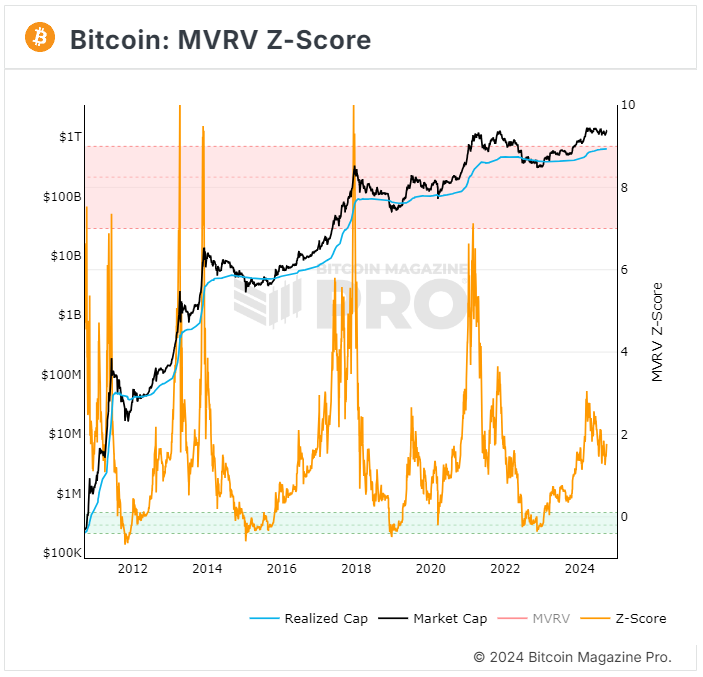

データセットはまだ比較的小さいが、「市場価値対実現価値Zスコア(MVRV Zスコア)」は、ビットコインが極端な評価水準に達したかどうかを識別する信頼できるツールとして証明されている。MVRV Zスコアは3つの要素に基づいている:

1) 市場価値:現在の時価総額。ビットコイン価格に流通中のビットコイン総数を掛けたもの。

2) 実現価値:各ビットコインまたはUTXOがオンチェーンで最後に取引された平均価格に、全流通供給量を掛けたもの。本質的には、ビットコイン保有者の取得コストを表す。

3) Zスコア:市場価値と実現価値の乖離を標準偏差で測定し、極端な過大評価または過小評価の時期を浮き彫りにする。

MVRV Zスコアが高いとき、市場価格と実現価格の間に大きな差があることを意味し、多くの保有者が未実現利益を抱えていることを示す。直感的には良いことだが、ビットコインが買われすぎ(過大評価)であり、長期保有者が利益を確定して売却する好機である可能性もある。

MVRV Zスコアが低いときは、市場価格が実現価格に近く、あるいは下回っていることを意味し、ビットコインが売られすぎ(過小評価)であり、投資家が買い増しを始める好機である。

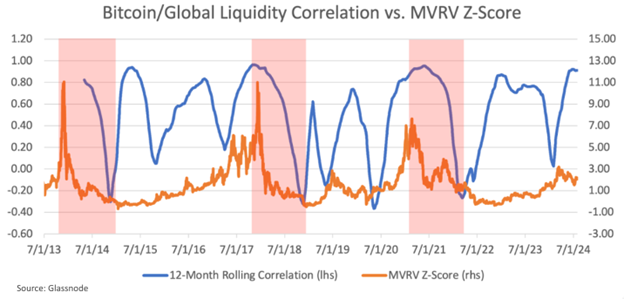

MVRV Zスコアとビットコインのグローバル流動性との12か月ローリング相関を重ねると、あるパターンが見えてくる。MVRV Zスコアが過去の高値から急激に下落し始めたとき、12か月ローリング相関が機能しなくなる傾向がある。赤色の矩形がその期間を示している。

これは、ビットコインのMVRV Zスコアが高値から下落し始め、かつ流動性との相関が弱まったとき、内部市場のダイナミクス(利益確定やパニック売り)がグローバル流動性状況よりも価格に大きな影響を与える可能性があることを示唆している。

極端な評価水準では、ビットコイン価格の動きはグローバル流動性のトレンドよりも、市場心理や供給側のダイナミクスに左右されやすくなる。トレーダーや投資家にとって、この知見は極めて価値がある。なぜなら、ビットコインがグローバル流動性との長期的な相関から逸脱する時期を特定できるからだ。

例えば、あるトレーダーが米ドルが下落し、今後1年間でグローバル流動性が上昇すると確信しているとする。この分析によれば、ビットコインはその見解を実証する最良のツールとなる。なぜなら、現在の市場で最も純粋な流動性バロメーターだからである。

しかし、取引を行う前に、トレーダーはまずビットコインのMVRV Zスコアや類似の評価指標を評価すべきである。もしMVRV Zスコアが過大評価を示しているならば、流動性が豊富な環境であっても、内部市場のダイナミクスが流動性条件を上回り、価格調整を引き起こす可能性があるため、慎重になるべきである。

ビットコインとグローバル流動性の長期的相関、およびMVRV Zスコアを監視することで、投資家やトレーダーはビットコイン価格が流動性条件の変化にどう反応するかをより正確に予測できるようになる。このアプローチにより、市場参加者はより賢明な意思決定ができ、ビットコインへの投資や取引における成功確率を高めることが可能になる。

結論

ビットコインとグローバル流動性の強い相関は、投資家やトレーダーにとって極めて有用なマクロ経済的バロメーターとなっている。他の資産クラスと比較しても、ビットコインはグローバル流動性との相関が強く、方向の一貫性も最も高い。ビットコインは、世界のマネー創造のスピードと米ドルの相対的強さを映す鏡と見なすことができる。株式、金、債券といった伝統的資産とは異なり、ビットコインの流動性との相関は最も「純粋」である。

しかし、ビットコインの相関は完璧ではない。短期的には相関の強さが低下すること、また相関が崩れる時期を特定することが重要であることが研究から示されている。

ビットコインの内部市場ダイナミクス、例えば特殊な出来事や極端な評価水準が、一時的にグローバル流動性の影響から外れる原因となる可能性がある。こうした時期は投資家にとって極めて重要であり、価格調整期や蓄積期の到来を示していることが多い。グローバル流動性分析にオンチェーン指標(例:MVRV Zスコア)を組み合わせることで、ビットコインの価格サイクルをより深く理解でき、価格が感情によって動かされているのか、それとも流動性トレンドによって動かされているのかを判断する助けとなる。

マイケル・セイラーはかつて、「あなたのすべてのモデルは破壊された」と語った。ビットコインは貨幣そのもののパラダイムシフトを象徴している。そのため、ビットコイン現象の複雑さを完全に捉える統計モデルは存在しない。しかし、一部のモデルは意思決定を導く有用なツールとなり得る。「すべてのモデルは間違っているが、一部は役に立つ」という有名な言葉があるように。

グローバル金融危機以降、各国中央銀行は非伝統的な政策を通じて金融市場を歪め、流動性を資産価格の主な推進力にしてきた。したがって、現代の市場で成功するためには、グローバル流動性の変化を理解することが不可欠である。かつてマクロアナリストのルーク・グローメンは、ビットコインを「最後に機能する煙探知器」と形容した。なぜなら、ビットコインは流動性状況の変化を警告する信号を発する能力を持っているからである。

ビットコインの警報が鳴ったとき、投資家は賢く耳を傾けるべきである。リスクを管理し、将来の市場機会を最大限に活用する戦略を立てるために。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News