Messariリサーチャー:ステーブルコイン市場に競合が相次ぎ登場、各社の製品と特徴を整理

TechFlow厳選深潮セレクト

Messariリサーチャー:ステーブルコイン市場に競合が相次ぎ登場、各社の製品と特徴を整理

毎週新たな参加者が加わるにつれ、ステーブルコイン分野の構図が変化しつつある。

著者:Addy

翻訳:TechFlow

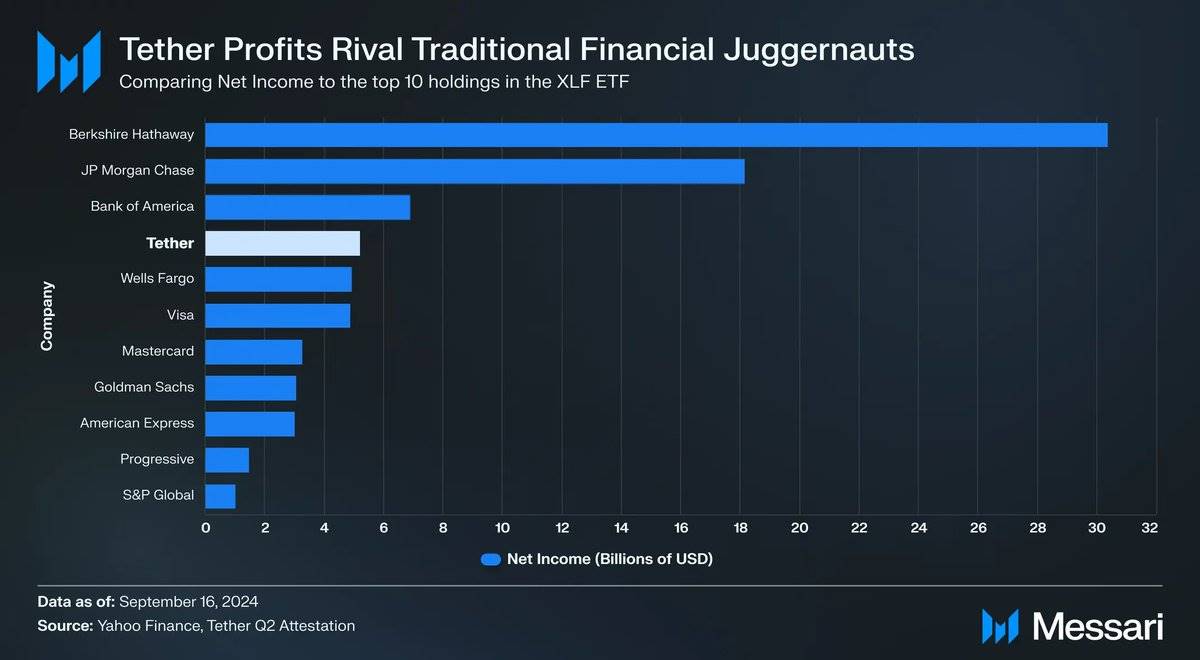

Tetherは先季度、過去最高の利益を記録し、伝統的な金融大手に肩を並べる存在となった。しかし、この52億ドルの利益は、新規参入企業にとっても魅力的な標的となっており、彼らはその市場シェアを獲得しようとしている。

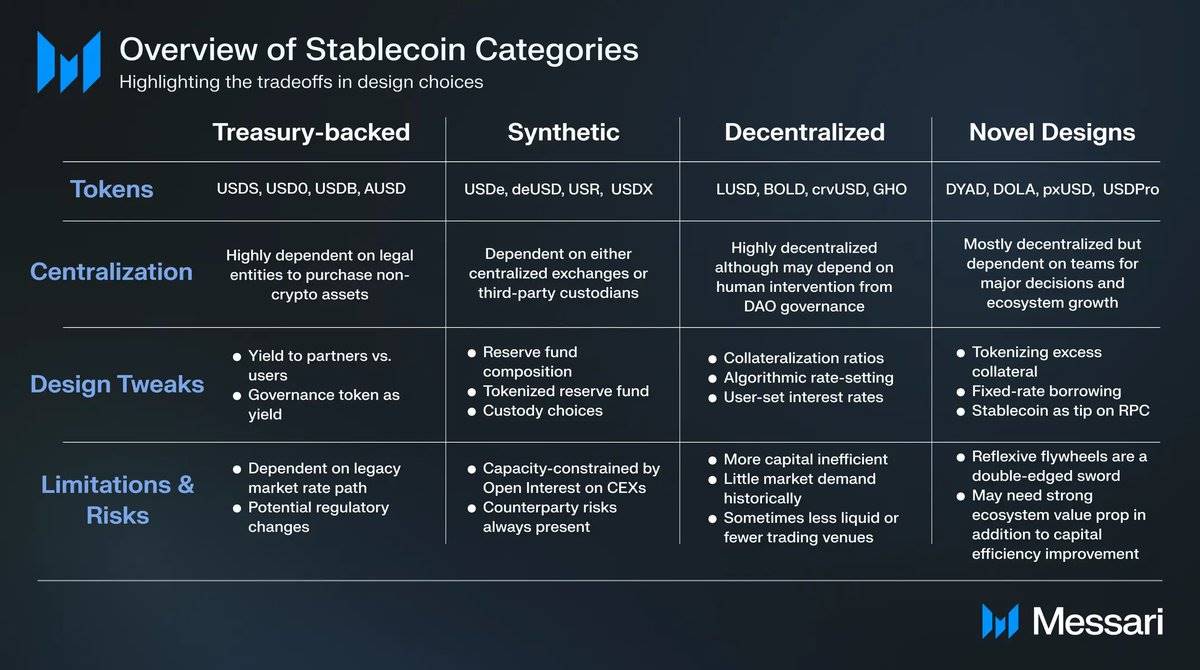

私の最新記事では、急速に発展するステーブルコイン分野について、中心化および非中心化の両側面から深く分析している。この分野をいくつかの主要カテゴリーに分類した。

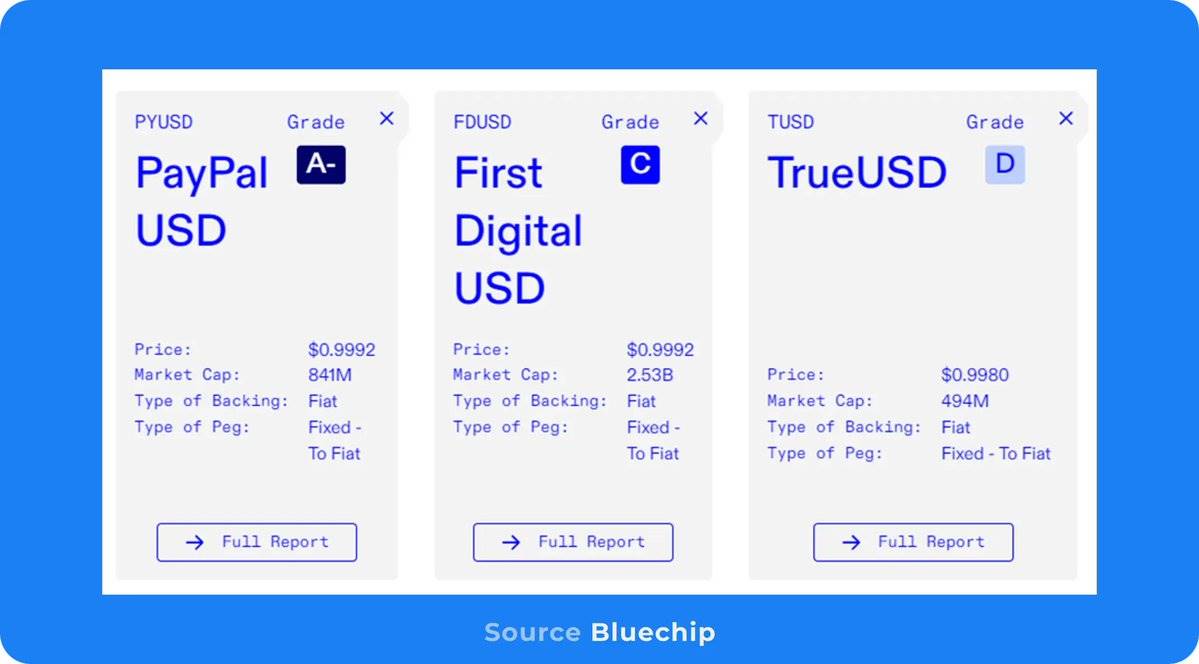

中心化された代替案は、多くの場合透明性に欠け、明確なインセンティブがある場合にのみ高い取引量が見られる。PYUSDは、信頼を得て10億ドル規模の時価総額を持つ数少ないステーブルコインの一つである。

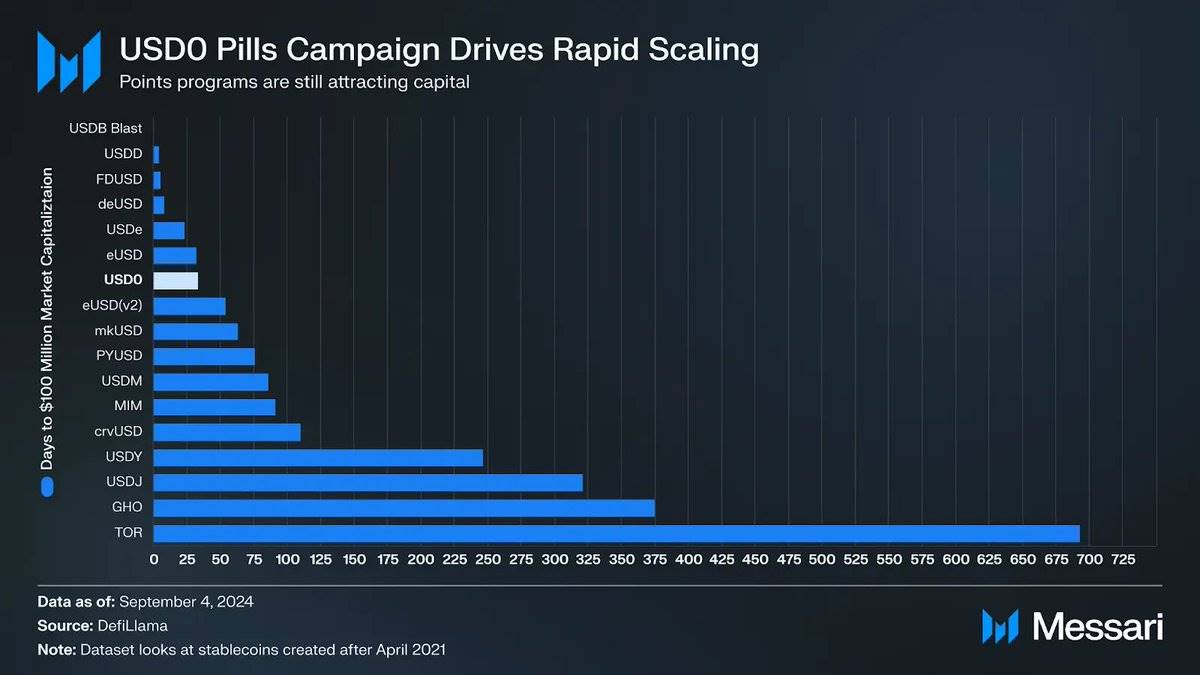

財政支援型でより非中央集権的なステーブルコインであるUSD0は、エアドロップインセンティブやMorphoなどのDeFiプラットフォームとの連携を通じて急速に成長している。USD0の時価総額は約2.5億ドルであり、短期間でこのレベルに達した。

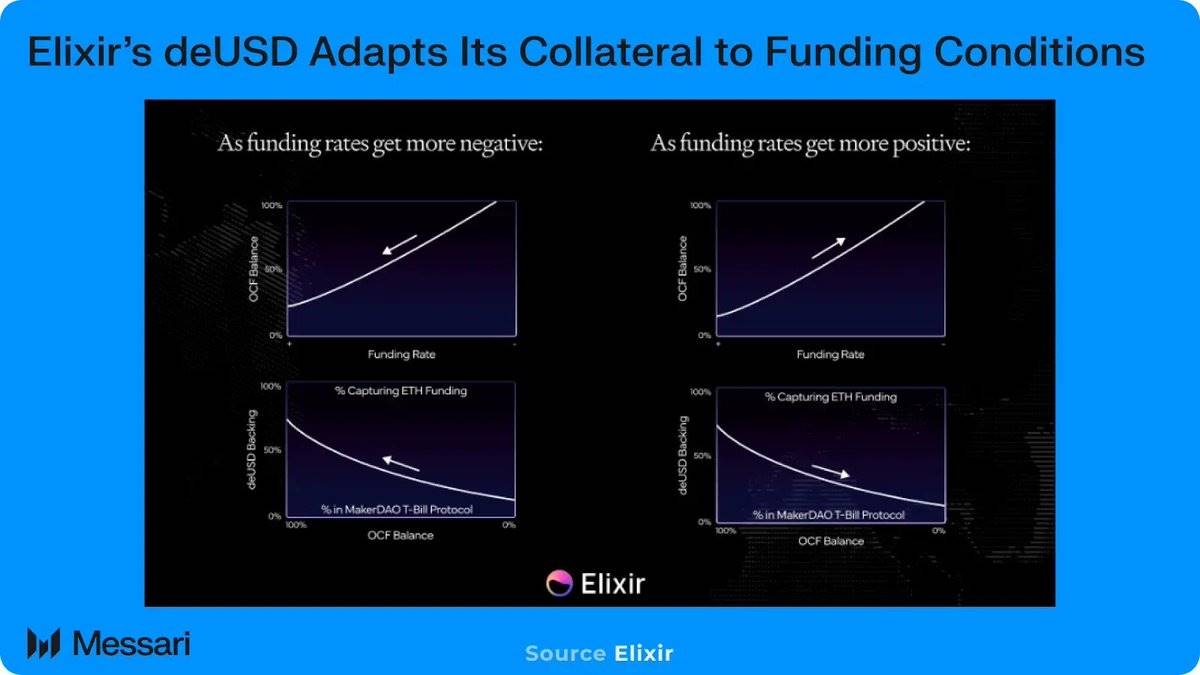

USDeのような合成ステーブルコインは、現物ポジションと先物ショートポジションを同時に保有することでペッグを維持している。しかし、ファイナンスコスト(ベーシス)の低下により、USDeは市場シェアを失いつつある。これに対してElixirのような新しいプロトコルは、担保構成を調整することでEthenaモデルを改良しようとしている。

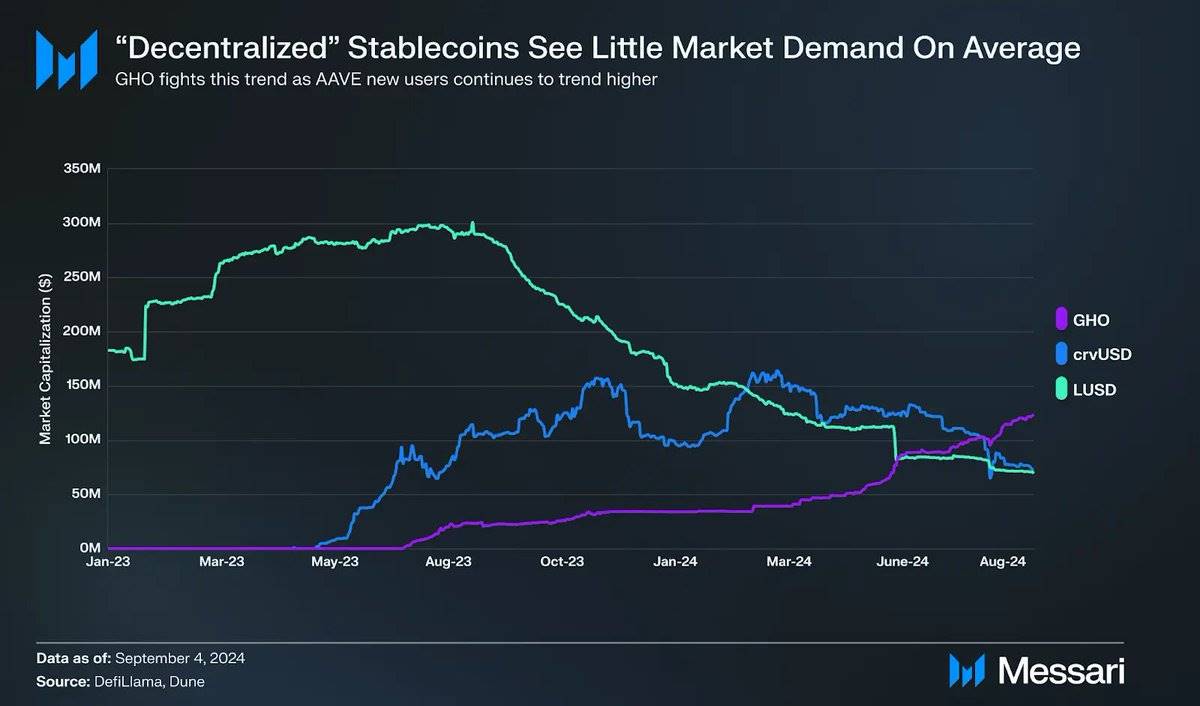

歴史的に、完全な非中央集権化と人為的介入の最小化を目指すステーブルコインには需要が薄かった。GHOは例外かもしれない。これはAAVE上で既に拡大しているアクティブユーザー層を基盤としているためである。

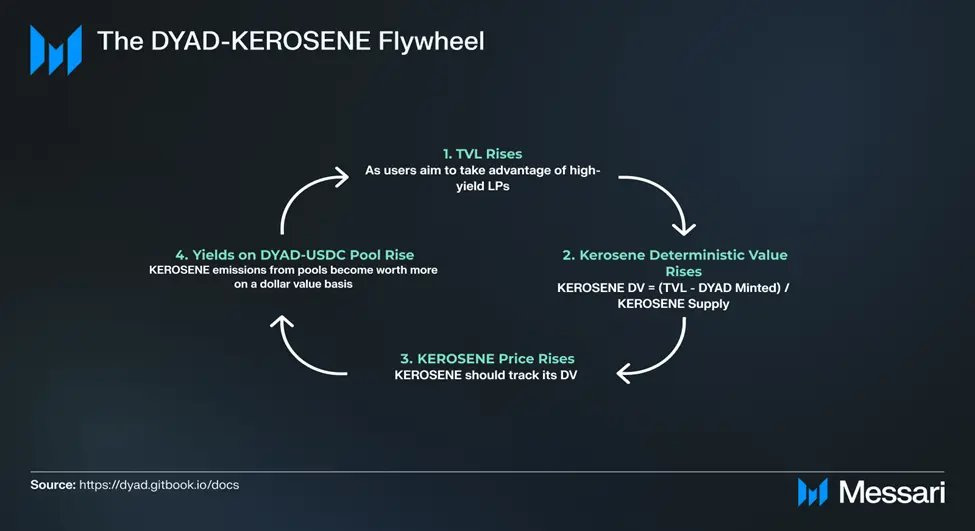

新しい設計では、従来のCDP(担保債務ポジション)モデルを改善する仕組みを試みることが多い。DYADはそのようなステーブルコインの一つで、「KEROSENE」と呼ばれる第2世代トークンを通じて、システム内の余剰担保を活用しようとしている。KEROSENEを利用することで、外部資本に基づいてより多くのDYADを発行できるようになる。ユーザーが「NOTE」と呼ばれるNFTに保有するKEROSENEが多いほど、流動性プールからのリターンが大きくなる。

DYAD-KEROSENE フライホイール

-> 1. TVL上昇 - 高利回りの流動性提供機会を利用しようとするユーザーの増加により、TVL(ロックされた総価値)が上昇する。

-> 2. KEROSENEの決定性価値上昇 - KEROSENEの決定性価値(DV)は次式で算出される:KEROSENE DV = (TVL - 発行済みDYAD) / KEROSENE供給量。

-> 3. KEROSENE価格上昇 - KEROSENEの価格は、その決定性価値(DV)に一致すべきである。

-> 4. DYAD-USDCプールの収益上昇 - プールから分配されるKEROSENEの米ドル換算価値が高まる。

これらのカテゴリにおける新規ステーブルコインは、利回り、アクセシビリティ、流動性、安定性、資本効率などの点で競い合っている。一方、新しい設計や既存設計の改良版は、それぞれ異なるトレードオフを行っている。

元画像出典:Messari、翻訳:TechFlow

毎週のように新たな参加者が登場する中、ステーブルコイン分野の地図は変化しつつある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News