DeFiの後退、市場がL2に侵食される中、病めるイーサリアムに効く薬はどこにあるのか?

TechFlow厳選深潮セレクト

DeFiの後退、市場がL2に侵食される中、病めるイーサリアムに効く薬はどこにあるのか?

現在のDeFiエコシステムは循環的特性を持っているものの、オンチェーン金融システムの実現可能性を証明している。

著者:The Daily Bolt by Revelo Intel

翻訳:TechFlow

今号のニュースレターでは、Vitalik ButerinによるDeFiへの関心低下に関する最近の発言、$ETHが$BTCおよび他の競合チェーンに比べて現在劣勢なパフォーマンスを示していること、そして「超音波マネー(ultrasonic money)」としての地位か、あるいは特定のL2に価値が奪われるかという、$ETHがアイデンティティ・クライシスに直面しているのかどうかという問題について考察します。現時点において$ETHは年初来で5%下落しており、この問題の深刻さが浮き彫りになっています。ETH支持層や暗号分野の他の関係者は、「イーサリアムとは何か」という定義について語る際、しばしば意味論的な対立を生じています。ArbitrumやBaseのようなL2が成長したとしても、それらがイーサリアムの一部と見なされるかどうかに関わらず、その成長は$ETHという資産自体に顕著な恩恵をもたらしていません。暗号世界では、人々は物語(ナラティブ)の正当性を価格によって検証しがちです。なぜなら、それは直接的に彼らの利益に結びつくからです。

VitalikのDeFiへの関心低下

Vitalik Buterinが最近述べたDeFiに関するコメントは、暗号コミュニティおよびイーサリアム界隈で活発な議論を巻き起こしています。Vitalikは、現在の形態のDeFiは持続可能ではなく、「オウロボロス」(自己を食い尽くす蛇)に喩えられる状態にあると指摘しました。これは、イーサリアムエコシステムにおけるリーダーシップの課題を浮き彫りにしています。明確なリーダーを持つ他の競合チェーンとは異なり、イーサリアムはその分散化された性質ゆえに独自の挑戦に直面しています。他のブロックチェーンと競合する際、明確なマーケティング上のスポークスパーソンが不在なのです。Vitalikは実名を持つ思想的リーダーですが、TerraのDo Kwonのように積極的にコミュニティを煽動するタイプではありません(その背景には理由があるかもしれません)。また、SolanaのAnatolyのように強力に推進するタイプでもなく、実際Solanaは$ETHを上回るパフォーマンスを見せ、多くの一般投資家を惹きつけています。

一部のコミュニティメンバーは、DeFiこそがイーサリアムの価値の中心であると考えており、Vitalikやイーサリアム財団といったキープレーヤーが明らかに支援を示していないことに懸念を抱いています(多くのメンバーはDeFiサマーなどの時期に単に$ETHを保有または売却しただけでした)。全体として、イーサリアムのロードマップや技術的実装に近い人々ほど、公共財、暗号化メッセージング、二次方投票など、「24時間365日稼働する無限カジノ」とは対照的な他のユースケースを優先しようとする傾向があります。

Vitalik ButerinがDeFiに対して懐疑的な立場を取っている一方で、現行のDeFiエコシステムは循環的な構造を持ちつつも、オンチェーン金融システムの実現可能性をすでに証明していることに注目すべきです。支払い、交換、貸借、デリバティブ向けに構築されたインフラは、カウンターパーティリスクの削減、透明性の向上、取引コストの低減の可能性を示しています。初期のアプリケーションがほとんど投機的であったとしても、市場効率性や金融基盤に関するこれらの成果は軽視されるべきではありません。

同時に、現在のオンチェーンDeFiはBancorやUniswap以降、交換のコア機能にほとんど変化が見られず、停滞状態にあるように見えます。ユーザーエクスペリエンスはむしろ簡素化されるどころか、より複雑になっています。ユーザーは新しいブロックチェーンやLayer 2技術に対応し、クロスチェーン資産の複雑さを理解し、異なるgasトークンを管理し、さまざまなトークン表現形式に対処しなければなりません。真の革新は「インテンション(意図)」と「ソルバー」の導入にありますが、これは実質的に注文流を少数の成熟したマーケットメイカーに集中させることにつながっています。これは当初の「誰でも無許可でマーケットメイカーになれる」というビジョンに反するものですが、専門家に依存することでユーザーにより良い価格を提供できるという利点もあります。

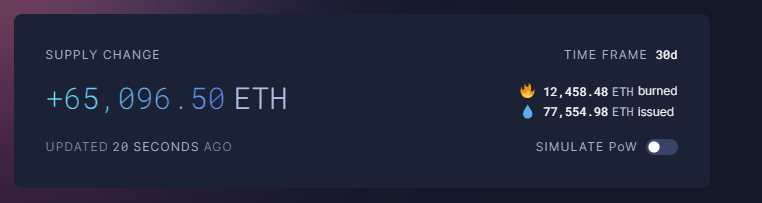

しかし、イーサリアムのアイデンティティ・クライシスは、VitalikのDeFiに関する発言に留まらず、価値蓄積とネットワーク経済学の根本的な問題にも及びます。過去数ヶ月間、イーサリアムのgas料金は2〜4 gwei程度と低水準にとどまっており、かつてultrasound.money で見られた$ETHの通貨収縮(ディフレーション)のシナリオは姿を消しています。この状況により、イーサリアムの供給量が増加しており、前回のバブル期に流行した「超音波マネー」理論に疑問符が付けられています。EIP-1559は2021年8月に導入され、取引手数料の焼却を通じてイーサリアムをディフレーションへ導くことを目的としていました。しかし、現在の低手数料環境に加え、過剰とも言える(そして増え続ける)Layer 2の存在により、期待された効果は得られず、結果として純粋なインフレーション(供給増)が生じています。

イーサリアムがLayer-2ソリューションに注力し、まもなく導入予定のEIP-4844アップグレードにより、この問題はさらに複雑になっています。ベンチャーキャピタリストでありSolana支持者のKyle Samani は、この戦略に問題があると指摘しています。彼は、Layer 2が寄生虫のようにイーサリアムメインネットから価値を吸い上げている可能性があると述べました。Samaniは、イーサリアムがトランザクションやスマートコントラクトの実行をこれらのLayer-2ネットワークに外部委託する決定を「極めて悪い」と評しています。彼によれば、ブロックチェーンネットワークの主な価値はMEV(マイナーが取りうる価値、つまり検証者がトランザクションの順序を変更することで得られる利益)に由来するが、イーサリアムはLayer 2中心のロードマップによりこれを放棄しかねないと警告します。この見解は当初、Multicoin CapitalのパートナーであるTushar Jainが約2年前に提唱したもので、彼はMEVに基づく資産評価フレームワークを提示しました。複数のLayer 2は流動性とユーザー活動を分散させ、使い勝手の悪さを招いており、これはSolanaのようなレイヤー1チェーンとの鮮明な対比となっています。Samaniは、この分散化がイーサリアムの最近の低迷の一因であり、将来的な成長と採用にとって大きな課題になると見ています。

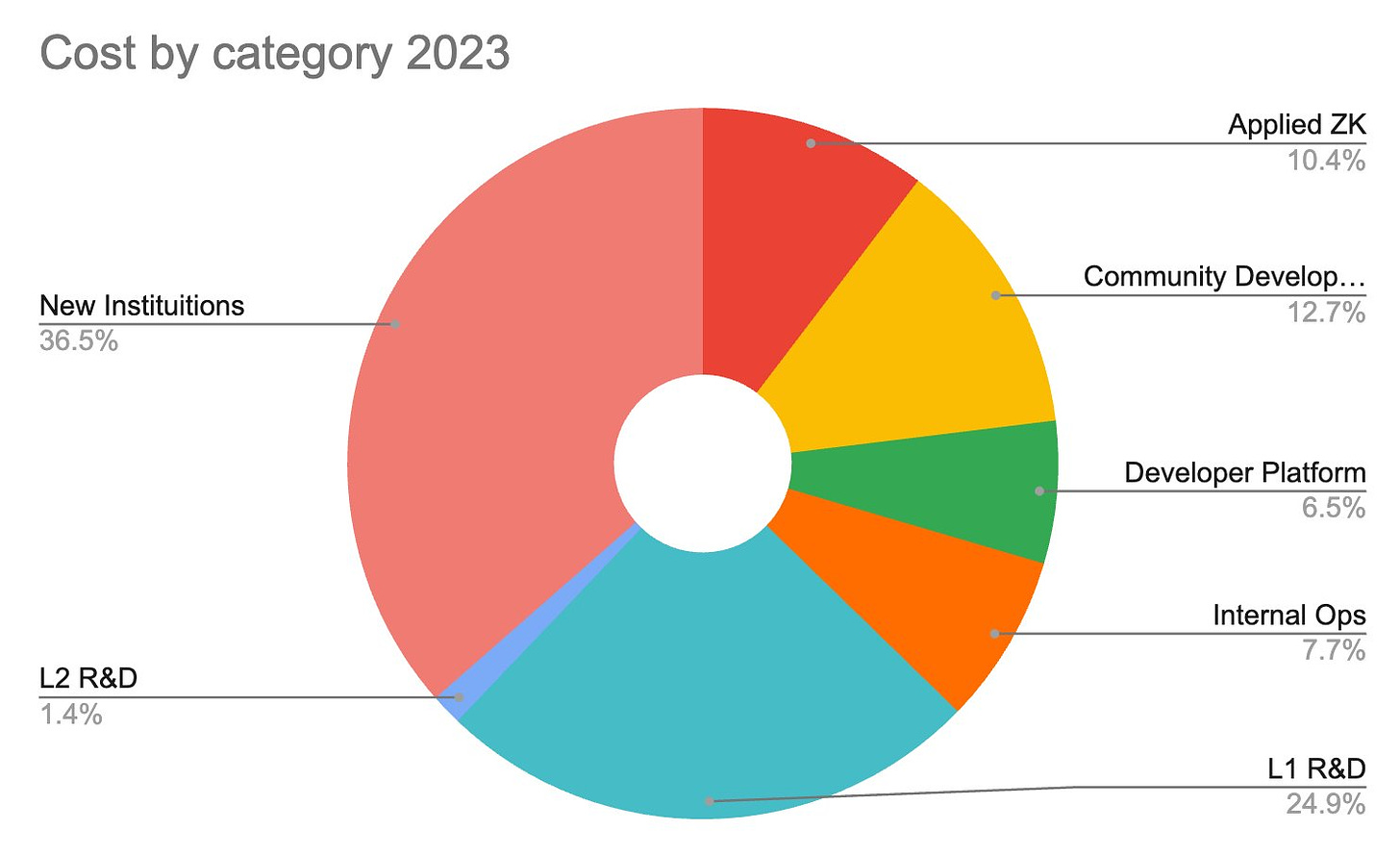

イーサリアム財団の年間予算が約1億ドルであることが明らかになったことで、議論はさらに激しくなりました。これにより、エコシステム内の資源配分や透明性に関する論争が引き起こされました。支持者たちは、イーサリアムの規模と影響力を考慮すれば、このような資金投入は正当化されると主張しますが、一方でこれが本当に効率的な資源利用なのか疑問を呈する声もあります。財団がKrakenなどの取引所で大量の$ETHを売却したことも注目を集めています。市場が低迷している時期に$ETHを売却することは、売り圧力をさらに高める要因となります。

以下は、2023年にイーサリアム財団がカテゴリ別に支出したコストの内訳です。

最近のSteady Ladsポッドキャストにて、Justin Bramは、イーサリアム財団の意思決定権がVitalik Buterin、あるコアメンバー、および雇われた規制専門家の3人に集中していると述べました。このような組織構造は、透明性と説明責任に対する懸念を呼び起こしています。暗号業界が成熟するにつれ、財団や他の中央集権的機関に対して、財務資源の配分について明確に説明することがますます求められています。この透明性の要求は、ガバナンス構造や意思決定プロセス、そしてそれがプラットフォーム全体の目標とどのように整合しているかという点にも及びます。

イーサリアムおよびDeFiエコシステム全体が課題に直面しているものの、新たな方向性が見えてきています。現在の鍵となる問いは「次なる暗号採用の波を何が牽引するのか? 10倍から100倍の成長を可能にする要素とは何か?」ということです。VitalikがDeFiの持続可能性に対して抱く懸念は重要ですが、それによってブロックチェーン技術が金融分野に持つ可能性が否定されるわけではありません。答えは既存のDeFiモデルの改良や現在の投機サイクルの延長ではなく、より根源的な変革——伝統的金融資産、すなわちRWAs(Real World Assets)のトークン化——にあるかもしれません。これは暗号がまだ開拓していない最大の市場であり、数兆ドル規模の資本をブロックチェーンに引き込む可能性を秘めています。大量の「現実世界の」資産を導入することで、Vitalikが懸念するDeFiの循環性の問題の一部を緩和できるかもしれません。

伝統的金融市場の規模を考えれば、BlackRockが運用する資産だけで、現在の暗号市場時価総額のほぼ5倍に達しています。銀行預金、商業手形、国債、投資信託、マネーマーケットファンド、株式、デリバティブなどの資産をトークン化することにより、暗号エコシステムへの前例のない大規模な資本流入が実現可能です。こうした資金は、すでに透明性、アクセシビリティ、流動性の高い市場を創出する上で有用性を示しているDeFiインフラに組み込まれるでしょう。このトークン化の可能性はLarry Finkのイーサリアムに関する見解とも一致しており、プラットフォームにとって魅力的な将来像を描くかもしれません。

イーサリアムが成熟を続ける中、このプラットフォームは革新と広範な適用の岐路に立っています。イーサリアムの将来方向性を巡る議論——すなわち、DeFiに引き続き注力するか、それとも他の応用分野へ拡大するか——は、その技術的進展、市場での地位、そして規制戦略を決定づけるでしょう。 VItalikが現在のDeFiモデルに懐疑的であることは、エコシステムをより持続可能で革新的な解決策へと進化させる原動力になるかもしれません。同時に、伝統的資産のトークン化の潜在的可能性は極めて大きく、イーサリアムがオンチェーン金融市場でリードする地位を確立するチャンスを与えるでしょう。

未来を見据える一方で、現在の状況に対するバランス感覚を保つことは極めて重要です。金融デリバティブは、商品、商品契約、企業株式などの実在資産に対するリスク管理や投機のために生まれました。しかし、暗号資産はほとんど最初からデリバティブ段階に突入しており、十分な基礎的資産(アンダーリーイング)が欠けています。これは業界自体のせいというよりも、規制上の問題が重要な現実世界資産(RWAs)のトークン化を妨げてきたためです。多くのトップ暗号資産は、実際には取引と投機のためのプラットフォームを表しており、それらの取引対象となる資産自体も非常に投機的です。

暗号資産は特異な存在ではありません。米国で最も価値のある企業のうち、どれだけの割合が配当を支払っているでしょうか? 配当はかつて企業上場の核心的魅力でしたが、今はほとんどが「より大きな馬鹿理論(greater fool theory)」に類する戦略に取って代わられています。金でさえも本質的に高度に投機的です。なぜなら、その時価総額に比べて、半導体やその他機器への実用用途はごくわずかだからです。したがって、市場、特にインフレが続く法定通貨制度において、投機の役割は小さくありません。いずれにせよ、$ETHの最近の価格パフォーマンスは正直なところ失望的です。これは暗号領域だけでなく、近年の多くの米国大型株がイーサリアムを上回るパフォーマンスを記録していることからも明らかです。

さらに、DePIN系のプロトコルの多くが、イーサリアムではなくSolanaや他のブロックチェーン上で構築されている点も批判されています。前述の通り、BlackRockはイーサリアムの使用意向を明確に表明していますが、他の伝統的金融機関がイーサリアムを選択するか、そしてそれらの価値が実際に$ETHに効果的に蓄積されるかは、依然として不透明です。

批判は時に、プロトコル、企業、コミュニティ、あるいは財団が必要とするモチベーションとなるものです。規制環境が徐々に緩和される可能性に加え、RWAやDePIN分野でのいくつかの興味深い新展開もあり、より「現実的」なDeFiエコシステムを求める人々にとっては、その願いが叶う日も遠くないかもしれません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News