暗号資産の二次OTC市場に迫る――買い手と売り手の正体とその動機を理解する

TechFlow厳選深潮セレクト

暗号資産の二次OTC市場に迫る――買い手と売り手の正体とその動機を理解する

現在、「セカンダリOTC市場」という言葉は、主にロックされたトークンの取引を指している。

著者:Min Jung

翻訳:TechFlow

概要

-

セカンダリOTC市場とは、ロックされたトークン、株式、またはSAFT(注:SAFTは「将来のトークンに関するシンプルアグリーメント」。ブロックチェーンおよび暗号資産プロジェクトの資金調達に用いられる法的契約であり、投資家がプロジェクト開発段階で資金を提供し、将来発行されるトークンを受け取ることを可能にする)など、公開取引所では取引が難しいさまざまな資産を売買できる領域である。現在、「セカンダリOTC市場」という言葉は主にロックされたトークンの取引を指している。

-

セカンダリOTC市場の主要な売り手にはベンチャーキャピタル(VC)、暗号プロジェクトチーム、財団などが含まれ、早期利益の確保や売却圧力の管理という動機から行動している。買い手は2つのグループに分けられる。「ホルダー(hodlers)」はトークンの長期的潜在力を信じており、割引価格に惹かれて購入する人々であり、一方「ヘッジャー(hedgers)」は戦略的な金融操作を通じて価格差から利益を得ようとする。

-

市場センチメントがますます弱気となる中、セカンダリOTC市場への関心が高まっており、買い手の関心が限られるため、通常大きな割引でトークンが販売されている。それでも、この市場は流動性の管理と公開取引所における即時の売却圧力の軽減において重要な役割を果たしており、より安定的でレジリエントな暗号エコシステムの形成に寄与している。

図1:現在の市場状況、出典:imgflip

はじめに

セカンダリOTC市場は、ほとんどの暗号小口投資家にとってはアクセスしづらいものの、VC、暗号プロジェクトチーム、財団などの業界関係者の間で急速に重要性を増している。暗号市場のダイナミクスの進化に伴い、特に高評価かつ流動性に乏しい環境下において、セカンダリOTC市場は流動性の管理と利益の確保のための重要な領域となっている。本レポートでは以下の点について考察する:1)セカンダリOTC市場とは何か、2)参加者は誰かおよびその動機、3)現在の市場状況に対する見解、4)プライベート暗号取引用OTCプラットフォームSTIXの創設者タラン氏からの洞察。

セカンダリOTC市場とは?

セカンダリOTC市場(場外取引市場)とは、トークン、株式、またはSAFT(将来のトークンに関するシンプルアグリーメント)などの資産について、買い手と売り手が直接交渉して取引を行うプライベートな取引空間である。通常の取引所(BinanceやOKXなど)では取引できない多くの資産が、このような市場で取引される。多くの暗号プロジェクトのトークンがロックされているため、これらの資産が取引可能(アンロック)になる前に売却する手段として、セカンダリOTC市場は投資家やチームにとって貴重な存在となっている。現在、「セカンダリOTC市場」という言葉は、TGE(トークン生成イベント)時あるいはそれ以前のプロジェクトにおけるロックされたトークンの取引を主に指しており、本稿でもTGEプロジェクトのロックトークン取引を中心に扱う。

図2:セカンダリOTC市場の現状、出典:STIX

なぜ活発な市場になりつつあるのか?

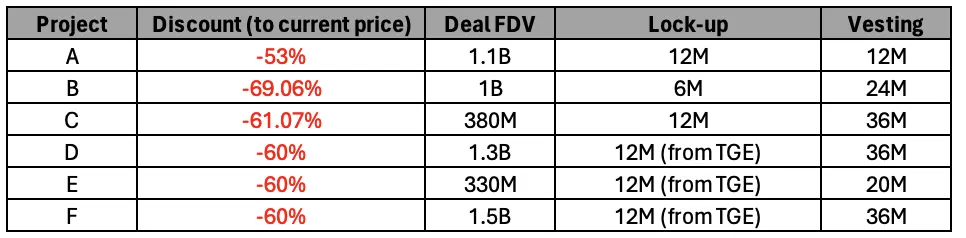

セカンダリOTC市場が盛況となる主な要因は、関係者が保有資産を売却したいという強い動機を持っていることにある。現在、上位20の多くのトークンは約50%の割引で取引されており、ロック期間は1年である。また、上位100圏外のプロジェクトの一部のトークンは最大70%の割引で取引されている。例えば、Binanceなどの取引所で1ドルの価格のトークンが、STIXなどのプラットフォームでは1年間のロック期間付きで0.30ドル程度で販売されていることもある。さらに2年にわたり月次でアンロックされる条件も付く。

この傾向は、高FDV(完全希釈時時価総額)と低流動性、そしてVC向けトークンに対するネガティブな市場感情という最近の市場環境と一致している。『FDVは一種のMEMEである』という記事でも論じられたように、多数の新規プロジェクトが登場しているが、それに見合うだけの参加者や流動性が供給されていない。そのため、より多くのトークンがアンロックされるにつれ、価格は自然と下落する。また、多くのトークンは実際のユーザー基盤やユースケースに比べて過大評価されており、市場への実質的価値貢献が限定的であることが多い。こうした実態を認識した初期投資家やVCチームは、将来的にさらに低い価格で売却するリスクを冒すよりも、現時点で利益を確定させる選択をしている。

図3:現在の市場での取引事例、出典:Presto Research

買い手・売り手は誰か? その動機は?

売り手とその動機

プロジェクトチーム

50〜70%の大幅な割引であっても、プロジェクトチームはしばしば依然として利益を上げている。多くのチームは少数(通常20〜30人)で構成され、2〜3年の短期間でプロジェクトを立ち上げる。開発期間は比較的短く、初期投資も限られているにもかかわらず、これらのプロジェクトのFDVは通常30億ドル以上に評価される。Web2の世界では、これほど短時間でこれほどの規模のチームにより15億ドルの企業価値を持つ会社を立ち上げることはほとんどあり得ない。このような状況下で、多くのプロジェクトは、将来の価値低下リスクを冒すよりも、今のうちに利益を確保する誘惑に駆られている。

ベンチャーキャピタル(VC)

VCも同様の状況に直面している。最近の市場環境では評価額が急速かつ著しく上昇しており、シードラウンドはプレシードからわずか6ヶ月後に実施され、その評価額は3倍になることも珍しくない。場合によっては、同一タイミングで複数のラウンドを同時に行い、同じ投資に対して異なる評価額を提示することもある。そのため、TGE前の最新ラウンドに投資しなかったVCであっても、セカンダリ市場での50%割引を考慮しても、依然として大きく利益を得ていることが多い。こうした環境がVCの売却意欲を後押ししている。さらに、現在の市場状況では、VCファンドの有限責任組合員(LP)がDPI(分配された資本の分配額)という指標に注目し始めており、これはVCがリターンを実現することをさらに促進し、セカンダリOTC市場での売却トレンドを強化している。

財団

財団がセカンダリOTC市場に参加する動機はやや異なる可能性がある。一部の財団は自らのトークンの高評価を認識し、迅速に売却しようとする一方で、他の財団はより戦略的なアプローチを採る。一般的な戦略の一つは、割引価格でアンロック済みのトークンを投資家に販売し、同時に1年のロック期間を課すことである。この方法は、公開市場への即時の売却圧力を緩和しつつ、財団が運営資金を調達できるようにする。多くの場合、このような取引は、運営資金の必要性と市場の安定維持という目標を両立させるものとして、セカンダリOTC市場におけるより前向きまたは「強気的」な用途と見なされることがある。

買い手とその動機

ホルダー(hodlers)

セカンダリOTC市場における第一の買い手タイプは、トークンの長期的ポテンシャルを信じる人々である。彼らは「ホルダー」と呼ばれ、プロジェクトの成功にコミットしており、50%の割引で購入したトークンを数年間保有するつもりでいる。こうした買い手にとって、大幅な割引で購入できる機会は非常に魅力的であり、プロジェクトの成長とともに価値が上昇すると予想して、長期的に投資を続ける計画を持っている。高い割引率は、より少ないコストで多くのトークンを積み上げる良い入り口を提供する。

ヘッジャー(hedgers)

第二の買い手タイプは、利益を得るために取引を利用する人々である。これらの人々は「ヘッジャー」と呼ばれ、永続的スワップやその他の金融商品を活用して、割引されたトークンから得られる利益を固定化する。50%の割引でトークンを購入し、同時に空売り(ショート)を行うことで、割引分に相当するリターンを確定できる。さらに、フィナンシングレート(資金調達料)が正であれば、それによる収益も得られ、リターンをさらに向上させることができる。この方法により、ヘッジャーはセカンダリOTC市場と公開市場との価格差を利用でき、金融リスクの管理に長けた人にとっては有利な戦略となる。

なぜ売り手はヘッジャーにならないのか?

VCやプロジェクトチームのような売り手が、買い手のように自分のポジションをヘッジするのではなく、大幅な割引で売却するのは一見非効率に見えるかもしれない。しかし、規制上の障壁や流動性の制約といったいくつかの要因が、この手法を現実的でなくしている。

規制面では、VCは代幣の空売りなど、効果的なヘッジ戦略の重要な構成要素となる特定の金融活動に参加することを制限する厳しいルールに直面している。こうした規制制限に加えて、ヘッジ自体には大量の資本が必要であり、清算リスクを回避するためである。売り手は、ヘッジしようとする代幣の価値を超える多額の担保を提供する必要があり、これは代幣価格の下落リスクは有限だが上昇余地は無限であるためである。このため、ヘッジには非常に高額な財務的負担がかかり、大多数のVCやプロジェクトチームの富が流動現金ではなく代幣にロックされていることを考えると、現実的ではない。さらに、ヘッジは見た目ほど単純ではない。プラットフォームの故障や破綻(FTXの事例など)といったカウンターパーティリスクや、フィナンシングレートが突然マイナスになるリスクなど、複雑な要因が多数絡んでくるため、戦略がさらに難しくなり、予期せぬ損失を招く可能性がある。

いくつかの考察

現在の市場状況は何を意味しているか?

現在、セカンダリOTC市場は、公開取引所よりも明らかに弱気なセンチメントを示しており、70%もの大幅な割引で販売されても、買い手を見つけるのが難しい状況にある。これは、公開取引所では、投資家が通常、正のフィナンシングレートによって空売りの報酬を受け取っているのとは対照的である。セカンダリ市場参加者の意図を理解することは重要だが、この傾向は、現在の状況に対処する上での内部関係者の慎重な姿勢を反映している可能性がある。

図4:大多数のトークンの1年累積フィナンシングレートは正、出典:Coinglass

セカンダリOTC市場の役割

市場センチメントが弱気であっても、セカンダリ市場の活動がすべてネガティブであるわけではないことを認識することが重要である。実際、活発なセカンダリ市場は、全体の暗号エコシステムの健康にとって不可欠である。売り手と買い手の間でのトークン移転を促進することで、従来の取引所外でも利益確定が可能になる。このプロセスは、過去にネガティブイベントと見なされてきた大規模なトークンアンロックの影響を緩和する。こうしたアンロックイベントは、市場に大きな売却圧力をかけるためだ。OTCでこれらの取引が行われることで、個人投資家に対する即時の売却圧力が減少する。この変化により、市場はより安定的でレジリエントなものとなり、トークンアンロックが価格の急落を必然的に引き起こすことは少なくなり、より健全でバランスの取れた市場環境が支援される。

STIX創設者タラン氏とのQ&A

あなたは誰ですか? STIXとは何ですか?

私はタランで、STIXの創設者です。STIXは、プライベートな暗号資産取引のためのOTCプラットフォームであり、2023年初頭に設立されました。暗号分野でのセカンダリ取引を希望する人々に構造化されたソリューションを提供することを目的としています。主な売り手は、プロジェクトチーム、初期投資家、集中したロックされたポジションを売却したい財団などです。主な買い手は、ホエール、ファミリーオフィス、ヘッジファンドなどです。

セカンダリOTC市場が広範な暗号エコシステムの中でどのように発展していくと考えますか?

最近登場した新興トークンの調整は、これらのプロトコルが2024年初頭に価格が急騰したのは、流通量が低かった(需要が供給を上回った)ためであることを示している。しかし、第2四半期に市場がリスクオフに転じると、これらのトークンは大きな打撃を受け、多くは75%以上下落した。Arbitrum、Starknet、Worldcoin、Wormholeなどがその例である。これらの多くは大規模な継続的アンロックを経験しており、アンロックされたトークンはほぼ即座に市場で売却され、価格にさらなる悪影響を与えた。

第1四半期および第2四半期には、同じ資産が早期投資家を中心として、リスクを軽減し、より流動性の高い資産(BTC、ETHなど)に移行するために、OTCで大量取引されていた。割引率はピーク時の70〜80%の範囲であった。データによれば、多くのトークンは少なくとも5倍以上過大評価されており、新たな流通供給が導入された後さらに下落している。

2024年に、我々はOTC価格の透明性推進(こちら参照)を主導した。これはOTC市場の重要性に注目を集める動きだった。買い手は困難なポジションを複数の機会で購入でき、売り手も市場への影響を与えずにOTC取引を行える。

こうした取引には、第三者としてのプロジェクトチームも関わってくる。チームはさまざまな理由からOTC取引を阻止することを選択する可能性がある(こちら参照)。

セカンダリ市場の重要性は次の通り:

-

資本テーブルから動機づけられた売り手を排除し、注文簿での売却を防ぐ

-

より高い取得コストを持つ新たな、動機づけられたホルダーを導入する

-

プライベート保有者の平均取得コストを引き上げる

-

将来の供給管理(新たな譲渡条件の導入など)

-

裏取引を排除し、OTC取引に対する完全な可視性を確保する

現在のセカンダリOTC市場における主なトレンドや話題は何ですか?

主に2つのトレンドがあります:

-

過剰に資金調達していないプロトコルの場合、財団は現在キャッシュ準備を築こうとしている。我々は複数のプロトコル財団が構造化されたOTC資金調達を行うのを支援しており、買い手は有利な価格(一定期間に分割してアンロック)で購入し、財団はキャッシュ準備を増やすことができる。これにより、財団は分散投資を行い、リスクを軽減し、チームが競争に対応する時間を確保できる。

-

スマートなトレーディング企業には明確な裁定取引の機会がある:OTCで有利な価格で購入し、取引所でヘッジを管理する。通常、フィナンシングレートも受け取れる。このフィナンシングレート/OTC裁定は数百種類のトークンにわたって普遍的に存在しており、成熟したトレーディング企業にとっては非常に有利なマーケットニュートラル戦略となっている。

買い手市場のトレンドは続くと思いますか? 短期的・長期的な見通しは?

-

大多数のトークンのフィナンシングレート/OTC裁定は、アンロック期間がまだ2〜3年残っており、フィナンシングレートが正であるため、すぐには終わらないと考える。

-

セカンダリ市場は明確な周期性を持っている:2023年には、OTC取引の大半が未上場資産向けだったが、これは大量のVC資金を得たプロトコルがまだ上場していなかったため。現在、こうしたプロトコルの多くはすでに上場しており、市場はロックされたトークンブロックの取引へとシフトしている。こうした取引は、現物/永続市場がすでに確立されており、分析可能なデータが豊富にあるため、全体としてリスクが低い。

-

毎月継続的なアンロックがあるため、売り手は取引所でのリスク管理を継続でき、必ずしもOTC取引を強いられるわけではない。ただし、依然としてアンロックの崖(cliff)にある資産(Ethena、Layerzero、IO.net、Aethirなど)は、買い手にとって最適な取引を探す機会を提供している。

-

もし9月・10月にトークン価格が上昇すれば、多くの売り手がリスクの低下は常に賢明だと認識し、STIXに連絡して退出を希望するだろう。第1四半期にはOTC取引を望まなかった多くの売り手も、第2・第3四半期よりも良い価格で退出したいと考えるようになっている。しかし、私は買い手がこうしたプレミアム価格に対して楽観的ではないと考えており、これが買い手市場が2025年まで続くと私が考える理由である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News