イーサリアムの過去の夢と新たな現実:買い手がますます機関投資家化し、価格変動への期待が低下

TechFlow厳選深潮セレクト

イーサリアムの過去の夢と新たな現実:買い手がますます機関投資家化し、価格変動への期待が低下

ETH ETFの承認により、最も明確な恩恵を受けるのは、現実世界の資産(RWA)および分散型金融(DeFi)プロトコルである。

著者:@c0xswain、@0xkinnif、0xlaiyuen & @0xZhouYeMen

翻訳:TechFlow

過去10年間にわたり、イーサリアムの継続的な発展により、ETHの多様な利用事例と価値に対するさまざまな見解が生まれました。ETH価格上昇を経験した暗号資産投資家にとっては、「超音波マネー(ultrasound money)」として認識されるかもしれません。技術的ピュリタニズムの立場からは、信頼できる中立性を持つグローバルコンピュータと捉えられるでしょう。新しい参加者にとっては、分散型でオープンソースのアプリストアに動力を与える「デジタル石油」として位置づけられるかもしれません。

イーサリアムへの投資の根拠:イーサリアムにはどのような投資価値があるのか?

イーサリアムの価値は、単なる価値移転を超えた複雑なアプリケーションを支える柔軟性にあります。イーサリアムは最大かつ最も活発なソフトウェア貢献者コミュニティを擁しており、プラットフォーム機能を強化するためにアップグレードを実施しています。これらの開発者は、プラットフォームの持続的な関連性に注力するだけでなく、現在および将来の資産や活動の基盤となる、適応可能でスケーラブルなプラットフォーム構築にも貢献しています。現在、イーサリアム上で特に注目されているアプリケーションには、ステーブルコイン(米ドルに連動した決済用トークン)、分散型金融(DeFi:ブロックチェーン上で貸付などの従来型金融サービスを再構築)、トークン化(ブロックチェーン上で金融資産を発行)があります。

アプリケーションがイーサリアム上で動作する際、ether(ETH)はエコシステム内で取引を行うために必要な通貨として機能します。このetherは取引手数料の支払い時に消費され、流通から削除されるため、プラットフォームの利用増加とともに供給が減少する可能性があります。したがって、etherへの投資とは、より多くのアプリケーションがイーサリアムのオープンで無許可のプログラミングインフラに構築され、ユーザーと収益を引きつけ、etherの通貨としての使用範囲を広げていくという見解を示すものです。

出典:iShares

我々は、イーサリアムの採用が持続的に進むためには、ETHの価値について独自の見解を持つ新たな市場参加者の継続的な承認が必要だと考えています。ETHの限界買い手は、暗号資産ネイティブ層と同じイデオロギー的傾向を持つとは限りません。私たちはこれを受け入れるべきです。ETH ETF 承認後の時代に入り、機関による採用が進む中で、機関の関心を引くようなイーサリアム上に構築されたアプリケーションが、トラフィック、手数料、そして最終的には価格の面で最も恩恵を受けるだろうと予想しています。

ETH ETFの承認は、投資家がイーサリアムエコシステムおよびその上に構築されたアプリケーションに対して抱く合法性の認識に長期的な影響を与えるでしょう。最も顕著な受益者は、現実世界資産(RWA)および分散型金融(DeFi)プロトコルになるとみられます。

RWA

RWA分野は非常に広範であり、不動産、債券、株式、さらには高級品といった資産クラスを含んでいます。現在、米国国債利回りやプライベートクレジットのトークン化に取り組んでいる多数のプロトコルがあります。他の多くのトークン化ケースも存在しますが、いくつかの要因により、一部のプロトコルの長期的な持続可能性には疑問が呈されています。それらの要因とは:

-

規制上の障壁;

-

KYC管理に対する懸念;

-

大手銀行が自社製品を提供する場合の方が信頼性が高い;

-

既存の伝統的金融インフラとの統合不足。

機関がどのようにRWA戦略を実行していくかについては、意見の相違が見られます。一方では機関はプライベートブロックチェーン方式を追求しており、他方では既存のソリューションとの統合を目指しています。J.P.モルガンのOnyxはAvalanche Evergreenサブネット上に構築されたプライベートブロックチェーンであり、ブラックロックのBUIDLファンドは、イーサリアム上に発行されたトークン化された米ドル収益ファンドです。多くの暗号資産ネイティブ層が、プライベートブロックチェーンとオープンブロックチェーンの議論は2018年のサイクルですでに決着したと考えているものの、本格的な機関の採用が進む今、この議論が再燃する可能性があります。

Cobieによる機関採用に関する見解

出典:Cobie

プライベート/コンソーシアムブロックチェーンにおいては、銀行間送金のようにプラットフォーム間での資産移動を促進するための相互運用性が鍵となるでしょう。LINK、ZRO、AXLなど、各ブロックチェーン上の資産を接続するインフラ(信頼不要なオラクルやブリッジ)は、価値の蓄積を見込む可能性があります。一方で、既存インフラを活用する機関は、セキュリティ予算や信頼の中立性の観点から、高価値資産をイーサリアム上でトークン化するかもしれません。

DeFi:すべての金融化

2020年にDeFiは、多くの人々が金融の未来を夢見たことで、ブルマーケットを牽引しました。誰でも自由にプロトコルとやり取りでき、マネタイゼーション市場で貸借を行い、分散型取引所(DEX)で資産を交換し、DAO(分散型自律組織)を形成して提案に投票したり取引を行ったりできる、無許可・分散型の特徴が魅力でした。

この新興業界は、従来の市場が提供する以上の多くの機会を開拓しました。DAOやDEXに加えて、Curve Wars や OlympusDAO(3,3) といった興味深いゲーム理論の実験も登場し、新しい分散型フロンティアがもたらす可能性に魅了された多くの参加者を惹きつけました。

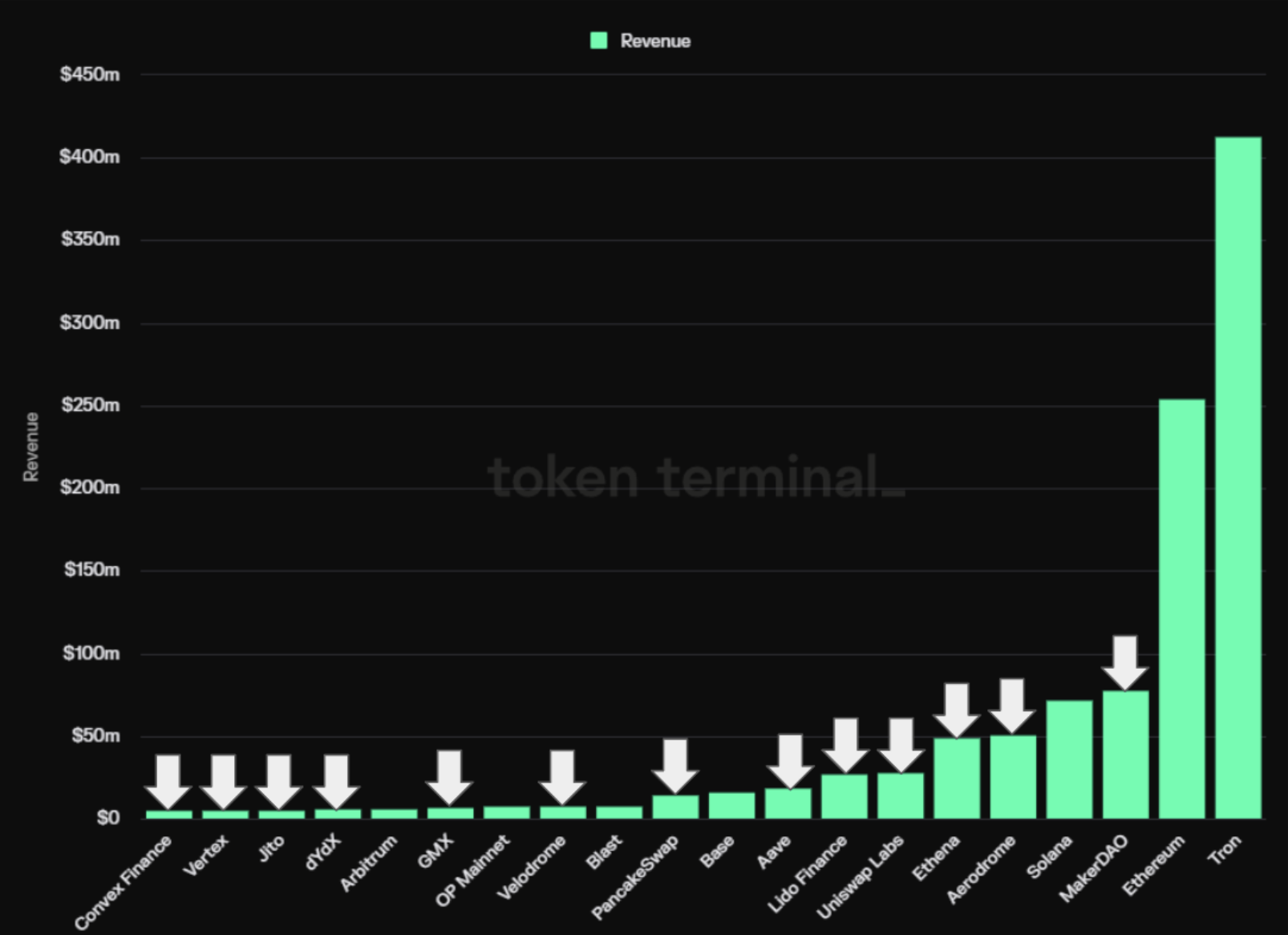

過去90日間の収益別トップ20暗号プロジェクト

出典:Token Terminalに掲載されたDeFiプロジェクト

DeFiという分野は、収益の基本面を重視する投資家にとっても魅力的です。収益ベースでランキングされたトップ20の暗号プロジェクトのうち、DeFiはL1およびL2に次いで13件を占めています。

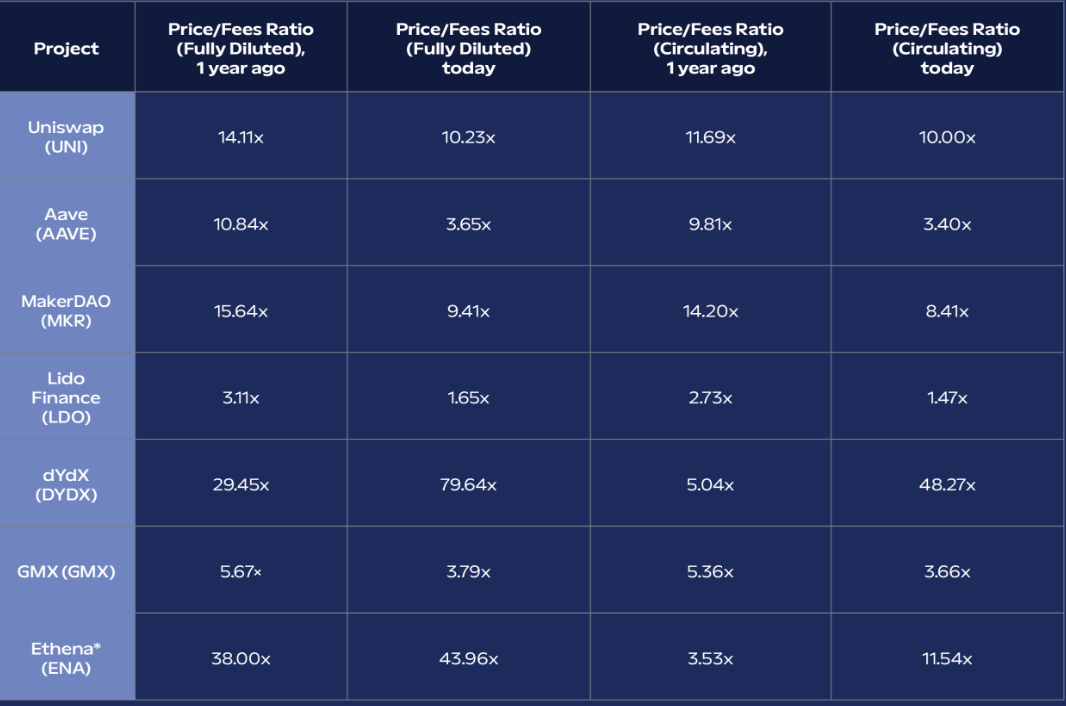

選定されたDeFiプロトコルのP/F比率

ETH以上に資本を配置しようとするファンドは、流通量が少なく完全希薄化時価総額(FDV)が高い新興プロトコルよりも、時間の試練に耐えてきた成熟したDeFiアプリケーションを選ぶかもしれません。価格/手数料比率(市場が1ドルの手数料に対してどれだけの倍率を支払うか)において、多くのDeFiプロトコルは、1年前にETHが約1,850ドルで取引されていた時点と比べて大幅に割安になっています。手数料は資産価格の影響を受ける可能性がありますが、より広い文脈としては、製品市場適合性(PMF)が実証されたこれらのプロトコルが、今日の有利な環境下で大きく割引価格で取引されていることがわかります。機関投資家のシェアが増加するという大きな背景を踏まえると、これは魅力的な投資機会に映るでしょう。

さらに、時間の経過とともに市場参加者間での供給分配が十分に行われており、大型の構造的売り手のリスクが低減されています。MKR、LDO、AAVEなどの老舗DeFiプロトコルは、基本面に基づく資本配置者から支持を得る可能性があり、DYDXやGMXのような永久型分散型取引所(perp DEX)は、チェーン上での取引量が回復すれば潜在的な成長を遂げるかもしれません。

新たな現実

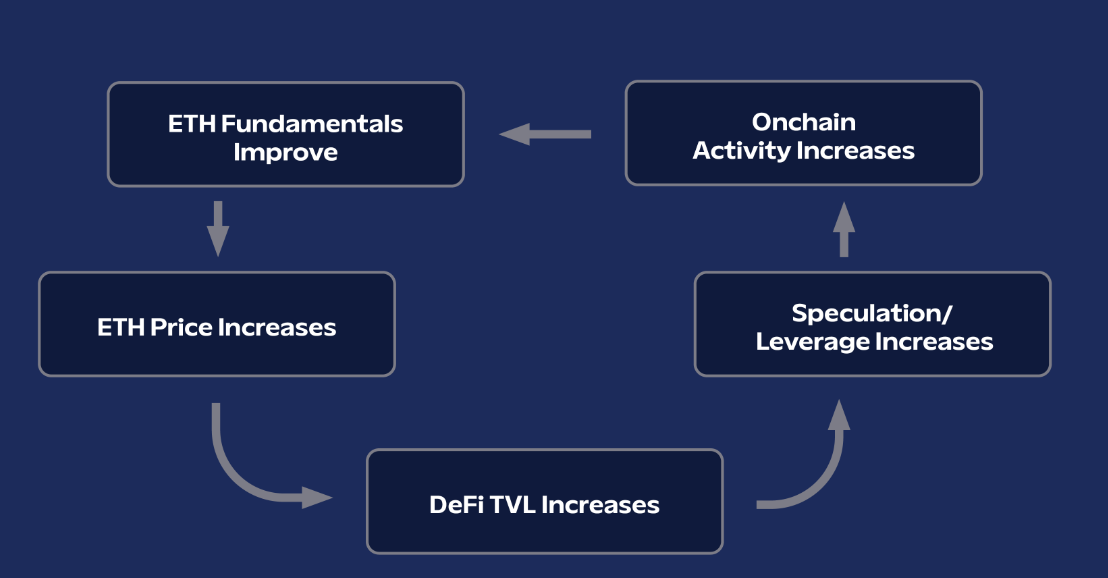

ETH ETFを通じた機関資本の流入は、イーサリアムの経済的効果とエコシステム内でのレバレッジの内在的作用によって、ブロックチェーン活動の復活をもたらす可能性があります。ただし、注意すべき点として、ETH ETFのパッシブバイヤーはBTC ETFのバイヤーのようにETHをアルトコインに変換しないということです。これは投資家の期待感を抑制する可能性がありますが、ETHの反射性(リフレクシビティ)の特性を考えれば、ETFで1ドル投資されるごとに、BTCよりも大きな上昇ポテンシャルを持つと我々は信じています。

イーサリアムのトリクルダウン経済

ETH ETFの資金流入が思いがけない上昇をもたらすかどうかにかかわらず、暗号資産投資家は、買い手層がますます機関化するにつれて市場ダイナミクスも変化していることに気づくべきです。ETF後時代においては、資産の成熟に伴いETHのボラティリティが低下することを予想すべきですが、新たな現実を受け入れつつも、古き良き夢を忘れないようにしましょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News