アルトコインが連日下落を続ける中、DeFiに再び注目する時期かもしれない

TechFlow厳選深潮セレクト

アルトコインが連日下落を続ける中、DeFiに再び注目する時期かもしれない

本稿では、事業の成長が好調で、競争優位性(モート)が厚く、評価がより魅力的なプロジェクトを優先的に分析する。

序論

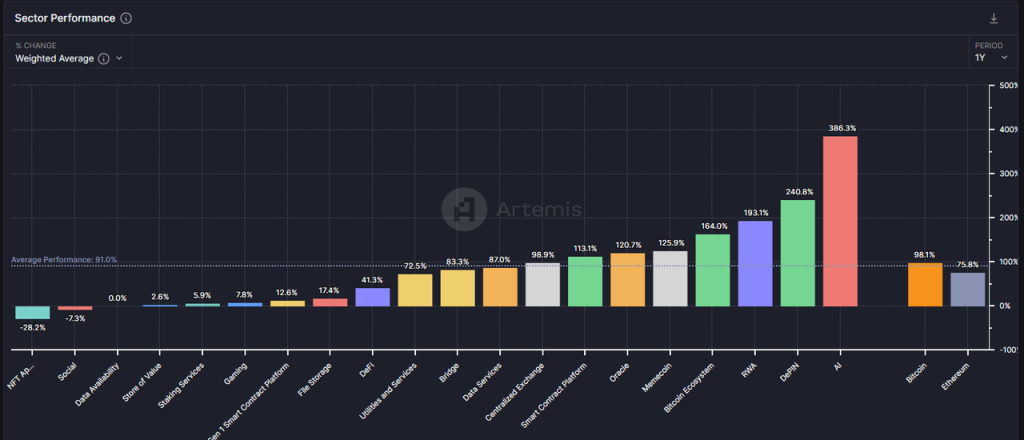

DeFi分野は暗号資産領域で最も古い分野の一つだが、今回のブルマーケットではそのパフォーマンスは芳しくなかった。過去1年間におけるDeFiセクターの総上昇率(41.3%)は、平均値(91%)を大きく下回るだけでなく、イーサリアム(75.8%)にも及ばなかった。

データ元:artemis

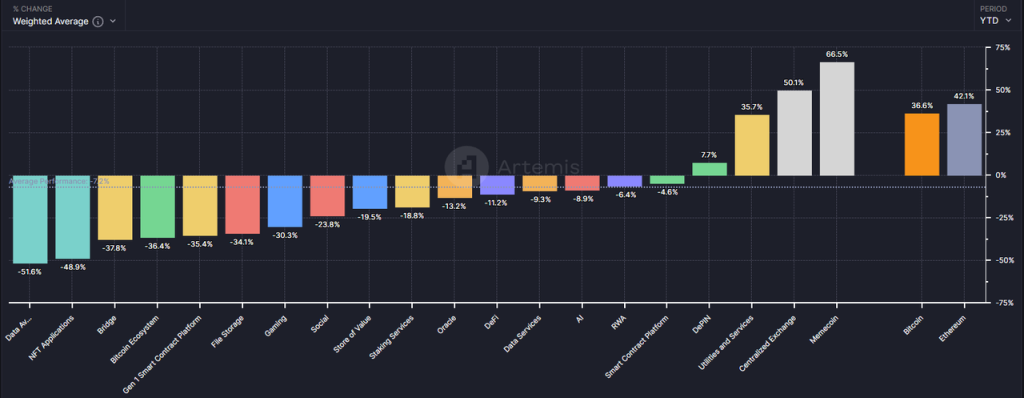

また、2024年のみに注目すると、DeFiセクターのパフォーマンスも同様に決して良いとは言えず、全体で11.2%の下落を記録している。

データ元:artemis

しかし筆者の見解では、BTCが一時的に新高値を更新した後、アルトコインが一斉に下落するという奇妙な市場環境において、DeFiセクター、特にその中でもトッププロジェクトは誕生以来最高の投資タイミングを迎えている可能性がある。

本稿では以下の問いを検討することで、現時点におけるDeFiの価値に対する理解を明確にしたい。

-

今回のアルトコインがBTCおよびイーサリアムに対して大幅にパフォーマンスを下回った理由

-

なぜ今こそDeFiに注目すべきなのか

-

注目すべき特定のDeFiプロジェクトと、それらの価値源およびリスク

本稿は投資価値を持つすべてのDeFiプロジェクトを網羅しているわけではなく、文中で言及されるプロジェクトはあくまで分析用の例示であり、投資助言ではない。

本稿は執筆者が発表時点で持つ暫定的な見解であり、将来的に変更される可能性がある。また、極めて主観的であり、事実・データ・推論プロセスに誤りが含まれる可能性もある。業界関係者および読者の批判やさらなる議論を歓迎する。

以下本文。

アルトコイン価格急落の謎

筆者の見解では、今回のアルトコインの価格パフォーマンスが期待に届かなかった背景には、暗号資産業界内部の三つの主な要因がある。

-

需要側の成長不足:魅力的な新ビジネスモデルの欠如。ほとんどの分野でPMF(製品市場適合性)の達成は遠い将来

-

供給側の過剰増加:インフラ整備の進展により起業のハードルが低下し、新規プロジェクトが大量に登場

-

継続的なロック解除ラッシュ:流通量が少なくFDVが高いプロジェクトのトークンが継続的にアンロックされ、売り圧力が重くのしかかる

これら三つの要因の背景をそれぞれ見ていく。

需要側の成長不足:初の革新的ナラティブに欠けるブルマーケット

筆者は今年3月に執筆した『ブルマーケット主波動への備え——本サイクルに対する筆者の段階的戦略』の中で、今回のブルマーケットは2021年のDeFi、2017年のICO並みの商業的革新やナラティブを欠いているため、戦略的にはETF導入による資金流入恩恵を受けるBTCおよびETHにオーバーウェイトし、アルトコインの比率を抑制すべきだと述べた。

現時点での評価は非常に的を射ている。

新たな商業ストーリーの不在により、起業家、産業投資、ユーザー、資金の流入が大きく減少した。さらに重要なのは、この状況が業界全体の発展に対する投資家の予想を抑圧していることだ。長期間、「DeFiが従来の金融を食いつぶす」「ICOは新たなイノベーションおよび調達の枠組み」「NFTがコンテンツ産業エコシステムを破壊する」といった物語が見えない中、投資家は自然とAIのような新たな物語のある場所へと足を運ぶ。

もちろん、筆者はあまり悲観的な意見を支持しない。今回のサイクルでは魅力的なイノベーションがまだ見えないものの、基盤インフラは着実に整備されている。

-

ブロックスペース料金が大幅に低下。L1からL2まで同様

-

クロスチェーン通信ソリューションが徐々に完成し、選択肢が豊富に存在

-

ユーザーフレンドリーなウォレット体験のアップグレード。例えばCoinbaseのスマートウォレットは鍵不要での迅速な作成・復元、CEX残高の直接利用、ガス代のチャージ不要などの機能を提供し、Web2レベルの製品体験に近づけている

-

Solanaが導入したActionsおよびBlinks機能により、Solanaとのオンチェーンインタラクションをあらゆる一般的なインターネット環境に発信でき、ユーザーの利用経路をさらに短縮

こうしたインフラは現実世界の水道・電気・ガス・道路のようなものであり、それ自体はイノベーションの結果ではないが、イノベーションが生まれる土壌となる。

供給側の過剰増加:プロジェクト数の過剰発行+高時価総額トークンの継続的アンロック

別の視点から見ると、多くのアルトコイン価格が年初来安値を更新している一方で、アルトコインの時価総額合計はBTCに対してそれほど大きく下落していない。

データ元:Trading view、2024.6.25

現時点で、BTC価格は高値から約18.4%下落しているが、アルトコインの時価総額合計(Trading ViewシステムではTotal3として表示、暗号資産時価総額からBTCおよびETHを除いた値)もわずか-25.5%の下落にとどまっている。

データ元:Trading view、2024.6.25

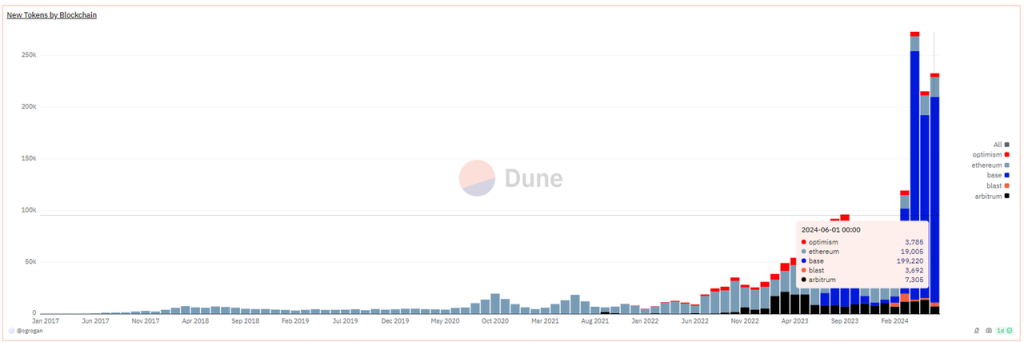

アルトコイン時価総額の限られた下落は、新規アルトコインの総数および時価総額の大幅拡大を背景としている。下図から、今回のブルマーケットにおけるトークン数量の増加傾向が史上最大であることが直感的にわかる。

New Tokens by Blockchain、データ元:https://dune.com/queries/3729319/6272382

なお、上記データはEVMチェーンのトークン発行のみを統計対象としており、90%以上がBaseチェーン上で発行されている。実際には、Solanaがより多くの新規トークンを提供しており、SolanaもBaseも含め、新規発行されたトークンの大部分はミームコインである。

今回のブルマーケットで新たに登場し、時価総額が高かった代表的なミームコインは次の通り。

dogwifhat:20.4億ドル

Brett:16.6億ドル

Notcoin:16.1億ドル

DOG•GO•TO•THE•MOON:6.3億ドル

Mog Coin:5.6億ドル

Popcat:4.7億ドル

Maga:4.1億ドル

ミーム以外にも、多数のインフラ系トークンが今年または近日中に上場予定である。

レイヤー2ネットワーク:

-

Starknet:流通時価総額9.3億ドル、FDV 71.7億ドル

-

ZKsync:流通時価総額6.1億ドル、FDV 35.1億ドル

-

Manta network:流通時価総額3.3億ドル、FDV 10.2億ドル

-

Taiko:流通時価総額1.2億ドル、FDV 19億ドル

-

Blast:流通時価総額4.8億ドル、FDV 28.1億ドル

クロスチェーン通信サービス:

-

Wormhole:流通時価総額6.3億ドル、FDV 34.8億ドル

-

Layer0:流通時価総額6.8億ドル、FDV 27.3億ドル

-

Zetachain:流通時価総額2.3億ドル、FDV 17.8億ドル

-

Omni network:流通時価総額1.47億ドル、FDV 14.2億ドル

チェーン構築サービス:

-

Altlayer:流通時価総額2.9億ドル、FDV 18.7億ドル

-

Dymension:流通時価総額3億ドル、FDV 15.9億ドル

-

Saga:流通時価総額1.4億ドル、FDV 15億ドル

*上記時価総額データはすべてCoingecko、2024年6月28日時点

その他、多数の既上場トークンが巨額のアンロックを控えており、共通の特徴として流通比率が低く、FDVが高く、早期に機関投資家からの資金調達を行っており、機関向け販売時の取得コストが非常に低い。

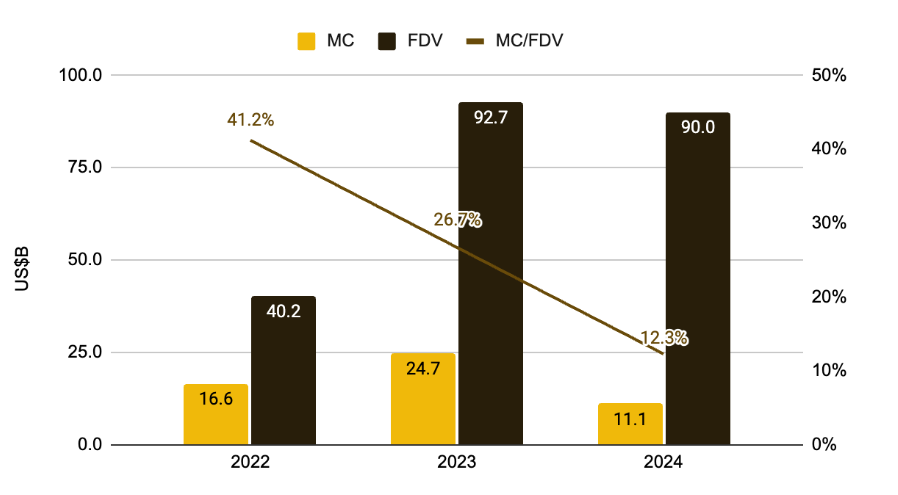

今回の需要面およびナラティブの弱さに加え、資産供給面での過剰発行は暗号資産サイクルでは初めてのことだった。プロジェクト側は上場時の流通比率をさらに下げることで(2022年の41.2%から12.3%へ)評価額を維持しようとしたものの、最終的にこれらの暗号資産プロジェクトの評価中枢は全面的に下落した。2024年において、Meme、Cex、Depinなどごく少数のセクターのみが正の収益を維持している。

新規トークンMCとFDVの比率関係、出典:『Low Float & High FDV: How Did We Get Here?』、Binance research

しかし筆者の見解では、このような高時価総額VCトークンの評価中枢崩壊は、市場が暗号資産界のさまざまな異常現象に正常に反応したものである。

-

ロボットとTVLしかないユーザー不在のゴーストタウンRollupを大量に作成

-

用語をリニューアルして資金調達を行うが、実質的に類似のソリューションを提供。例:多数のクロスチェーン通信サービス

-

実際のユーザー需要ではなく、流行テーマに基づく起業。例:多数のAI+Web3プロジェクト

-

利益モデルの探索を遅らせたり、そもそも探そうとせず、トークンに価値捕捉がない

こうしたアルトコインの評価中枢の下落は、まさに市場の自己修復であり、バブル崩壊の健全な過程であり、資金が「足」で投票し、市場の清算を行う自助行為である。

実際のところ、多くのVCトークンはまったく価値がないわけではない。単に高すぎただけであり、市場は最終的にそれらを本来の位置に戻した。

今こそDeFiに注目すべき:PMF製品、バブル期からの脱却

2020年以降、DeFiは正式にアルトコインクラスターの一カテゴリとなった。2021年前半には、暗号資産時価総額Top100ランキングで最も多いのがDeFiプロジェクトであり、当時は種類が多すぎて目がくらむほどで、伝統的金融のすべてのビジネスモデルをオンチェーンで再現しようとしていた。

その年に、DeFiは真の意味で公的チェーンのインフラであった。DEX、レンディング、ステーブルコイン、デリバティブは、新規公的チェーン上での必須4アイテムだった。

しかし、同質化プロジェクトの過剰発行、多数のハッキング(内通盗難)、左足で右足を踏むようなポンジーモデルによって得られたTVLの急速な崩壊、そして螺旋上昇したトークン価格が螺旋帰零するに至った。

今回のブルマーケットサイクルに入り、現在まで生き残っている大多数のDeFiプロジェクトの価格パフォーマンスも芳しくなく、DeFi分野へのプライマリ投資もますます減少している。どのブルマーケット開始時も同じように、投資家が最も好むのはそのサイクルで新しく登場したストーリーであり、DeFiはそれに該当しない。

しかし、まさにこの点が逆に、バブルから抜け出したDeFiプロジェクトを他のアルトコインプロジェクトよりも魅力的に見せている。具体的には以下の通り。

-

事業面:成熟したビジネスモデルと収益モデルを有し、トッププロジェクトは競争優位性(モート)を持つ

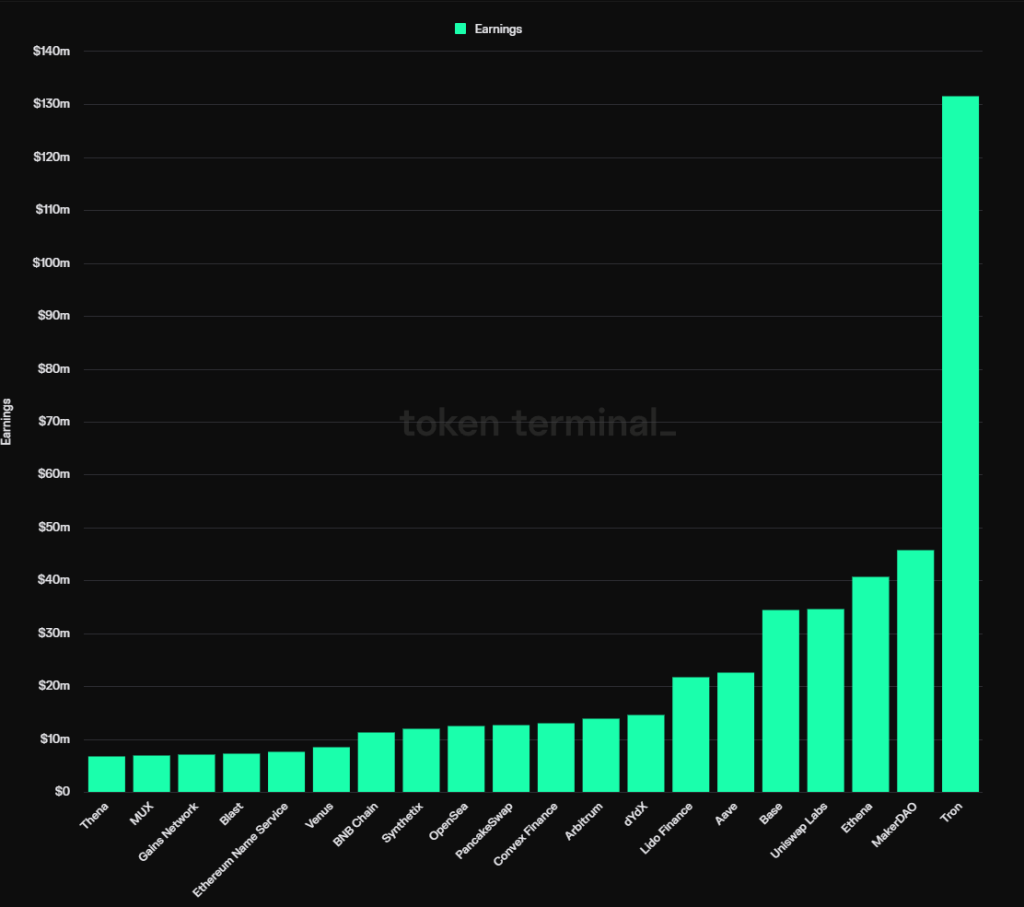

DEXおよびデリバティブは取引手数料を獲得、レンディングは利差収入を得る、ステーブルコインプロジェクトは安定費(利息)を獲得、ステーキングサービスはステーキング手数料を獲得。収益モデルは明確である。各分野のトッププロジェクトのユーザー需要は有機的であり、基本的にユーザー補助段階を過ぎており、一部のプロジェクトはトークン排出を差し引いても依然として正のキャッシュフローを実現している。

暗号資産プロジェクト利益ランキング、出典:Tokenterminal

Tokentermialの統計データによると、2024年現在までの利益が最も高い上位20プロトコルのうち、12がDeFiプロジェクトである。分類すると以下の通り。

ステーブルコイン:MakerDAO、Ethena

レンディング:Aave、Venus

ステーキングサービス:Lido

DEX:Uniswap labs、Pancakeswap、Thena(フロントエンド手数料から収入)

デリバティブ:dYdX、Synthetix、MUX

リターンアグリゲーター:Convex Finance

これらのプロジェクトの競争優位性はさまざまであり、一部はサービスの両面/多面ネットワーク効果に由来し、一部はユーザー習慣およびブランドに由来し、また一部は特殊なエコシステム資源に由来する。しかし結果として、DeFiのトッププロジェクトはそれぞれの分野でいくつかの共通点を示している。すなわち、市場シェアが安定しつつある、新規参入者が減少している、一定のサービス価格設定権を持っている。

個々のDeFiプロジェクトの競争優位性については、第3節のプロジェクト分析で詳述する。

-

供給面:低排出、高流通比率、アンロック予定のトークン規模が小さい

前項で触れたように、今回のアルトコイン評価の持続的崩壊の主因の一つは、多数のプロジェクトが高評価に基づき大量のトークンを放出し、現在大量のアンロックトークンが市場に流入することによるネガティブな予想にある。

一方、トップDeFiプロジェクトは上場時期が早いため、すでにトークン排出のピークを過ぎており、機関向けのトークンもほぼ完全に解放されており、将来の売り圧力は極めて低い。例えばAaveの現在のトークン流通比率は91%、Lidoは89%、Uniswapは75.3%、MakerDAOは95%、Convexは81.9%である。

これは将来の売り圧力が小さいことを示す一方で、誰がこれらのプロジェクトの支配権を得たいとしても、基本的に市場でトークンを購入するしかないということでもある。

-

評価面:市場注目度と事業データの乖離、評価水準が歴史的低位圏に落ち込んでいる

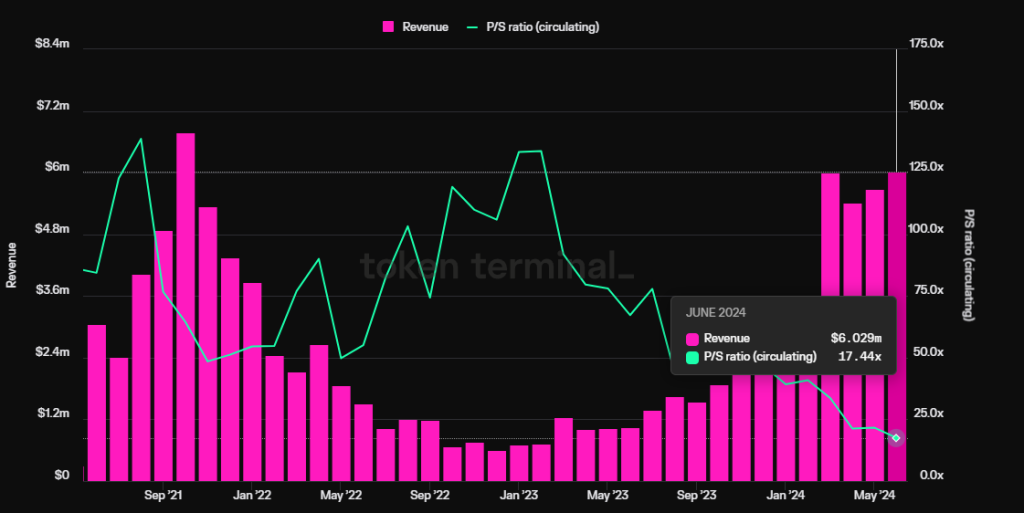

Meme、AI、Depin、Restaking、Rollupサービスといった新概念と比較すると、今回のブルマーケットにおけるDeFiの注目度は非常に薄く、価格パフォーマンスも平凡である。一方で、各トップDeFiのコア事業データ、例えば取引量、レンディング規模、利益水準は継続的に成長しており、価格と事業の乖離が生じている。具体的には、一部のトップDeFiの評価水準が歴史的最低水準に達している。

レンディングプロトコルAaveを例にすると、四半期収益(純収益、プロトコル全体の手数料ではない)が前サイクルの高値を超え、過去最高を更新している一方で、PS(流通時価総額/年率化収益)は過去最低を記録しており、現在は17.4倍にとどまっている。

データ元:Tokenterminal

-

政策面:FIT21法案はDeFi産業のコンプライアンスに有利であり、潜在的な買収を引き起こす可能性がある

FIT21、すなわち『21世紀金融革新および技術法案(Financial Innovation and Technology for the 21st Century Act)』は、主にデジタル資産市場に明確な連邦監督枠組みを提供し、消費者保護を強化し、米国がグローバルデジタル資産市場でのリーダーシップを促進することを目的としている。この法案は2023年5月に提出され、今年5月22日に下院で高票で可決された。この法案は監督枠組みおよび市場参加者のルールを明確にするため、正式に可決されれば、起業家や従来の金融機関がDeFiプロジェクトに投資することがより容易になる。近年、BlackRockをはじめとする従来の金融機関が暗号資産に対して積極的な姿勢を示しており(ETF上場推進、イーサリアム上で国債資産を発行)、DeFiは彼らにとって今後数年間の重点投資分野になると見られる。従来の金融大手が参入する中で、買収は最も便利な選択肢の一つとなり得る。これに関連する兆候、あるいは買収の意向だけでも、DeFiトッププロジェクトの価値再評価を引き起こすだろう。

次に、筆者はいくつかのDeFiプロジェクトを例に取り、その事業状況、競争優位性、評価水準を分析する。

DeFiプロジェクトは多数存在するため、筆者は事業発展が良好で、競争優位性が広く、評価がより魅力的なプロジェクトを優先的に選んで分析する。

注目すべきDeFiプロジェクト

1. レンディング:Aave

Aaveは歴史的に最も古いDeFiプロジェクトの一つであり、2017年に資金調達を完了した後、ピアツーピア貸付(当時はLendという名前)からプール型貸付モデルへの転換を遂げ、前回のブルマーケットサイクルで同分野のトッププロジェクトCompoundを追い抜き、現在では市場シェアおよび時価総額いずれもレンディング分野の第一位である。

Aaveの主要ビジネスモデルは、貸付の利差収入を得ることである。また、Aaveは昨年自社のステーブルコインGHOを発表しており、GHOはAaveに利息収入をもたらす。もちろん、GHOの運営は新たなコスト項目を意味する。例えばプロモーション費用、流動性インセンティブ費用などがある。

1.1 事業状況

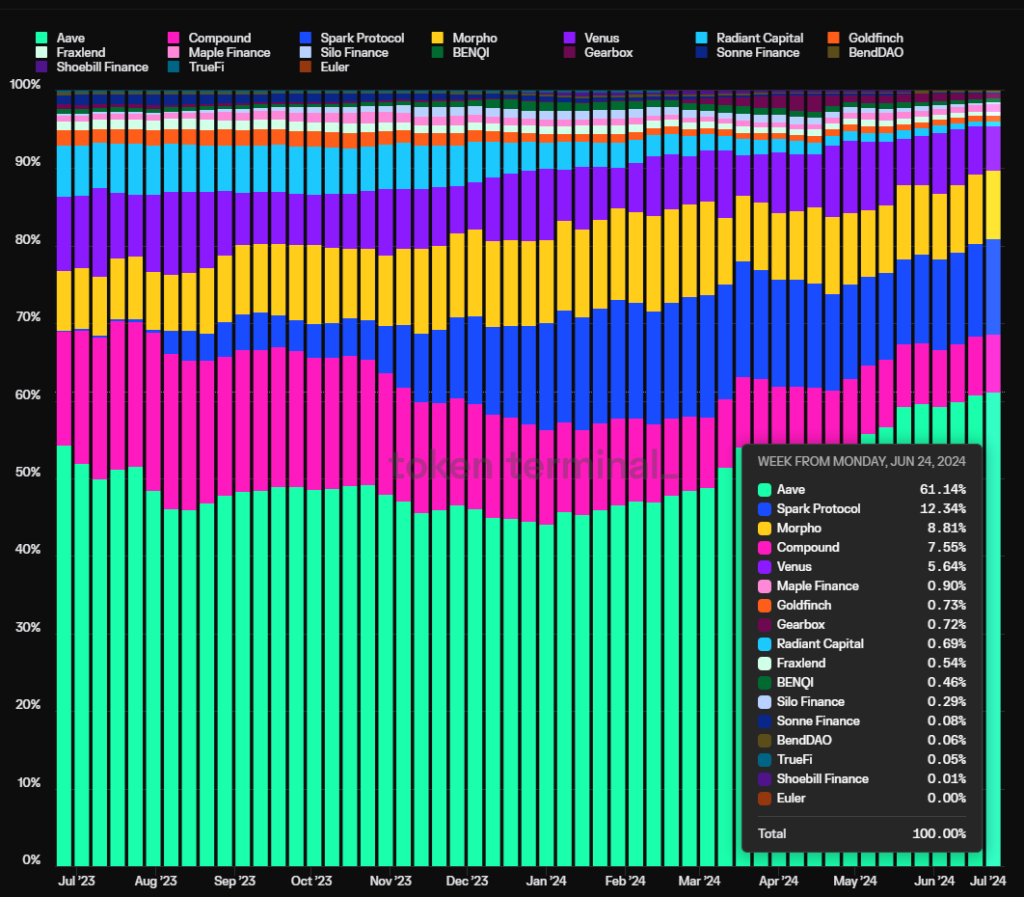

レンディングプロトコルにとって最も重要な指標はアクティブローン規模であり、これがレンディングプロジェクトの収入の主な源である。

下図はAaveの過去1年間におけるアクティブローン規模の市場シェアを示している。過去半年間、Aaveのアクティブローンシェアは継続的に上昇しており、現在は61.1%に達している。実際、この比率はさらに高い。図表中のMorphoがAaveおよびCompound上に構築した収益最適化モジュールのローン量が重複してカウントされているためである。

データ元:Tokenterminal

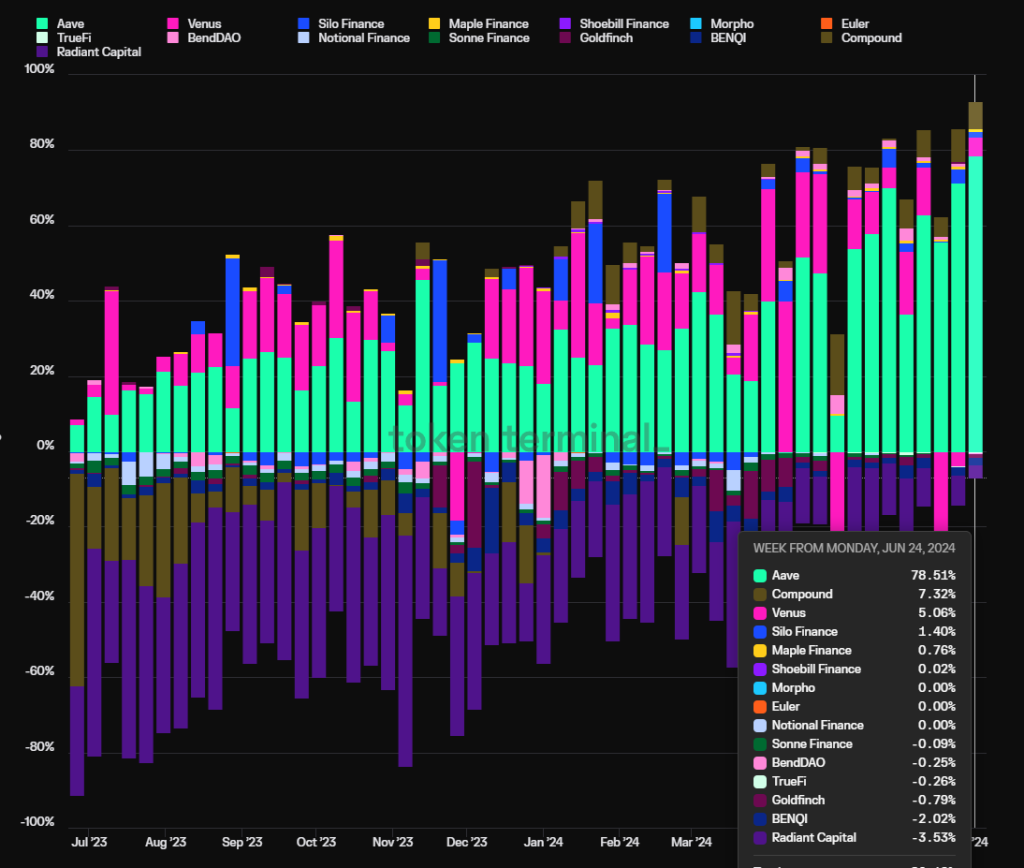

もう一つの重要な指標はプロトコルの収益性、すなわち利益水準である。本稿で言う利益=プロトコル収入-トークンインセンティブ。下図から、Aaveのプロトコル利益は他のレンディングプロトコルと大きな差をつけていることが分かる。また、早い段階でトークン補助による業務刺激のポンジーモデル(以下の図中のRadiant、紫色部分)から脱却している。

データ元:Tokenterminal

1.2 競争優位性

Aaveの競争優位性は主に以下の4点にある。

1. 安全信用の継続的蓄積:新しいレンディングプロトコルの多くは上場後1年以内に何らかのセキュリティ事故を起こすが、Aaveはこれまで運用を続けてきたが、一度もスマートコントラクトレベルのセキュリティ事故を起こしていない。プラットフォームがリスクフリーで安定稼働し続けることで積み上げられる安全信用は、DeFiユーザーがレンディングプラットフォームを選ぶ際に最も優先される要素であり、特に大口ユーザー(ホエール)にとっては特に重要である。例えばSun Yucheng氏はAaveの長期ユーザーである。

2. 両面ネットワーク効果:多くのインターネットプラットフォームと同様、DeFiレンディングは典型的な両面市場であり、預金者と借り手は互いに需要と供給の両端を形成している。預金または貸付の片方の規模が拡大すれば、他方の業務量を刺激し、新規参入者が追いつくことがより困難になる。さらに、プラットフォームの流動性が豊富になればなるほど、預金者と貸付者の流動性出入りがスムーズになり、大口資金ユーザーの好まれるようになる。こうしたユーザーは逆にプラットフォームの業務成長をさらに刺激する。

3. 優れたDAO管理能力:Aaveプロトコルは完全にDAOベースの管理を実現しており、チーム中心の管理体制と比べて、情報開示がより充実し、重要な意思決定についてコミュニティ内でより十分な議論が行われる。さらに、Aave DAOコミュニティには、トップVC、大学のブロックチェーンクラブ、マーケットメーカー、リスク管理サービスプロバイダー、サードパーティ開発チーム、財務コンサルティングチームなど、専門性の高い機関が活発に参加している。運営結果から見ると、Aaveはプール型レンディングサービスとしては後発ながら、製品開発および資産拡張において成長と安全性をうまく

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News