Pendleの急浮上を支える基本面と投資ロジックに迫る

TechFlow厳選深潮セレクト

Pendleの急浮上を支える基本面と投資ロジックに迫る

Pendleは現在、LRT分野の発展に依存しているが、LRT分野だけでも何倍もの成長可能性がある。

執筆:MIIX Captial

*本レポートは2024年3月初めに作成され、2024年4月初めに改訂された

1、レポートの要点

1.1 投資ロジックとストーリー

暗号資産の利回り取引は利益を上げる可能性があるが、投資家が実際に得られるリターンは不確実である。これは、暗号分野における多数の要因により利回り市場が変動し、将来の利回りを正確に予測できないためである。

さまざまな利回りプロトコルにより投資家は将来の収益を得られるが、多くの既存プロトコルには欠陥があり、収益が大幅に減少する可能性がある。Pendle は、投資家のリターンを最適化する改良された利回り取引手法を採用している。Pendle は「金利市場のUniswap」となるビジョンを持っている。

本プロジェクトへの投資のポイントは以下の通り:

-

市場規模が非常に大きい。金利スワップは主に機関投資家が中心となるデリバティブ市場であり、金利デリバティブはデリバティブ市場全体の80%を占め、そのうち金利スワップがさらに80%を占める。取引量は極めて膨大であるが、ブロックチェーン上ではこの分野はPendleによって導入されたばかりで、まだ初期段階にある。

-

Pendle の全体的なデータは好調で、取引高、TVL、トークン価格はいずれも過去最高を更新している。

-

機関投資家のステーキング市場進出に伴い、銀行、ヘッジファンド、マネージドファンド、ETF発行体、ETFブローカーなどすべての主体が金利リスクのヘッジを求める必要がある。

-

Pendle v3 バージョンにより、伝統的な金利スワップ市場がオンチェーンに導入され、百兆ドル規模の市場に直結する。我々は Pendle の今後の活躍に期待している。

-

Pendle は現在 LRT 分野の成長に依存しているが、LRT 自体にも数倍の成長余地がある。また、Pendle は将来的に LRT への依存度を下げていく可能性がある。なぜなら本質的には全市場向けの金利スワップ市場を目指しており、機関の参画によって資産の多様化が可能になるからである。

1.2 評価に関する説明

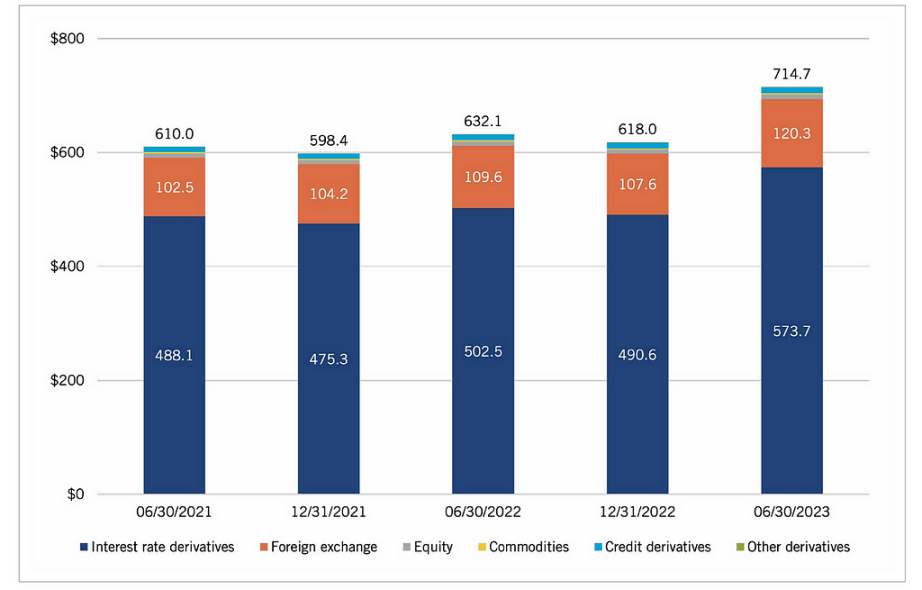

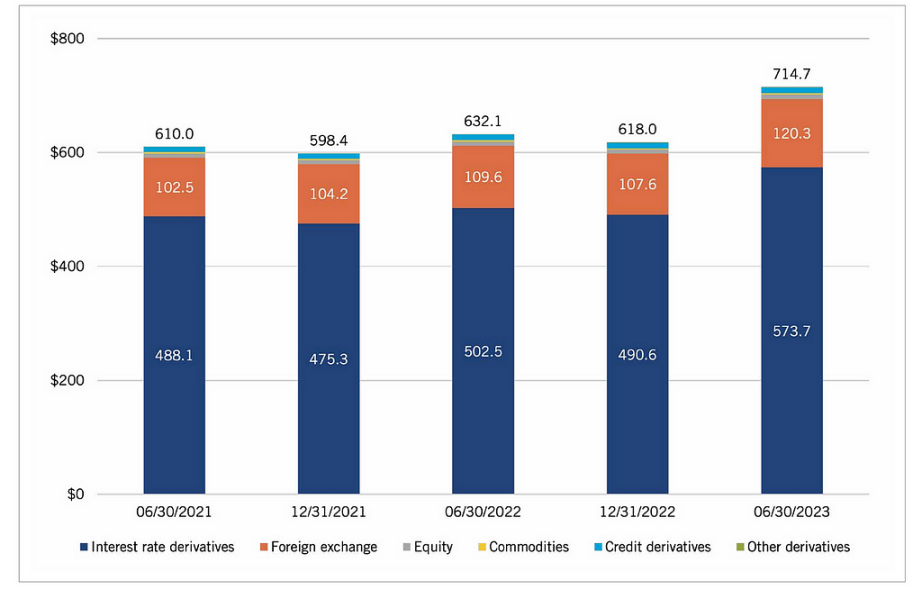

TradFi(従来金融)において、金利デリバティブはデリバティブ市場の大部分を占めている。また、TradFiの発展とともに、デリバティブ市場全体の規模も拡大しており、2023年6月時点で、デリバティブ市場のポジション総額は714.7兆ドルに達し、そのうち金利デリバティブの未決済ポジションは573.7兆ドルで、全体の80.2%を占めている。

オンチェーンの金利市場は、現時点ではデリバティブ分野において非常に初期の段階にあるが、ステーキングのTradFiへの統合に伴い、需要は爆発的に増加すると見込まれる。

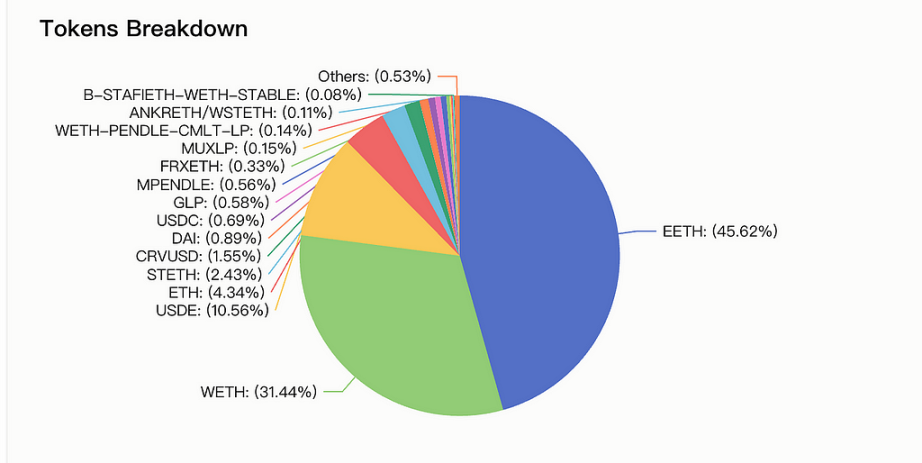

現在、Pendle のトークン価格は過去最高値を突破しており、上昇余地が制限されていない可能性がある。その基盤となる主要なサポート資産は LRT である。現在の LRT 市場時価総額は57億ドルで、Pendle に流入している TVL は23.7億ドルであり、EETH(ether.fi)および WETH の2つの主要トークンを含む。

もし LRT プロジェクトの TVL が5倍に増加すれば、Pendle の TVL も同様に5倍の伸びが見込まれる。2024年に伝統的な金利市場が導入され、TradFi 参画による Pendle 上での収益曲線の平準化やリスクヘッジ需要が高まれば、プロジェクトの上昇余地はさらに大きくなるだろう。

1.3 主なリスク

スマートコントラクトのリスク。Pendle は複数の監査機関によるコード監査を受けているが、依然としてバグが存在し、資金全損の可能性がある。

ETH 現物ETFの承認が得られない場合、ステーキング市場の TradFi 相場に大きな影響を与える。

極端な市場状況下で、Pendle が未知のリスクにさらされる可能性がある。

Pendle は現在 LRT に強く依存しており、事業範囲の拡大が不十分であれば、単一リスクに晒される可能性がある。

Pendle の流動性は、トークン種類が多すぎるために、ロングテール資産の流動性が深刻に不足し、流動性の偏在が生じる可能性がある。これにより一部の機関のアービトラージ需要に対応できなくなるが、これは長期的な課題である。

2、プロジェクトの基本情報

2.1 業務範囲

Pendle は収益率のトークン化に特化したブロックチェーンプロジェクトであり、プラットフォームを通じてユーザーが暗号資産の将来の収益率を固定し、早期に収益を得ることを可能にする。この革新的なアプローチは、暗号資産保有者に新たな収益源を提供するだけでなく、金利市場に流動性と柔軟性をもたらす。Pendle はスマートコントラクト技術を用いてこれを実現し、ユーザーが非中央集権的かつ安全な方法で市場に参加できるようにしている。

2.2 創業チーム

Pendle は2021年に設立され、チームメンバーはシンガポールとベトナムを拠点としており、LinkedIn上に登録されている人数は約20人である。

TN Lee(X: @tn_pendle):共同創業者。Kyber Network の創業チームメンバー兼事業責任者を務めた後、RockMiner というマイニング企業に移籍。同社は約5つの鉱山を運営していた。2019年に FPGA 専用半導体を開発する Dana Labs を設立。

Vu Nguyen(X: @gabavineb):共同創業者。Digix DAO でCTOを務め、実物資産のトークン化を行うRWAプロジェクトに従事。TN Lee と共に Pendle を設立。

Long Vuong Hoang(X: @unclegrandpa925):エンジニアリングマネージャー。シンガポール国立大学でコンピュータサイエンス学士号取得。2020年1月に同大学の助教として勤務。2021年5月に Jump Trading でソフトウェアエンジニアインターンを経験後、2021年1月に Pendle に入社し、スマートコントラクトエンジニアとして勤務。2022年12月にエンジニアリングマネージャーに昇進。

Ken Chia(X: @imkenchia):機関関係担当ディレクター。モナシュ大学卒業。マレーシア第2位の銀行 CIMB で投資銀行部のインターンを経験後、JPモルガンでプライベートバンキング部門の資産プランニング専門家を務めた。2018年にWeb3業界に参入し、ある取引所でCOOを務めた。2023年4月に Pendle に入社し、機関担当ディレクターとして自営トレード会社、暗号資産ファンド、DAO/プロトコル国庫、ファミリーオフィスなどを担当。

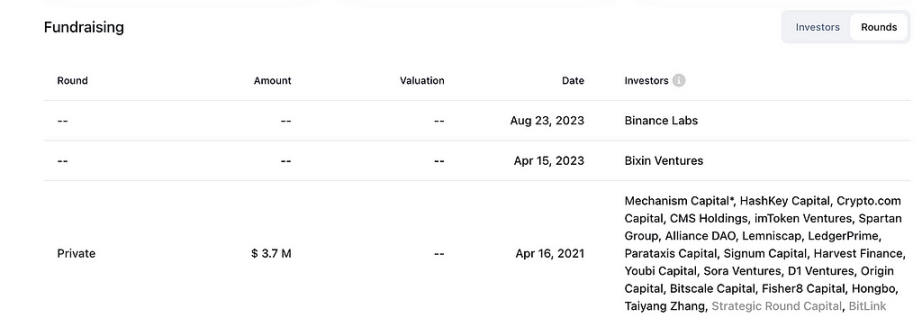

2.3 出資背景

本プロジェクトの主な出資者は Mechanism Capital、HashKey、Bixin Ventures、Binance Labs などである。

オンチェーンで確認できる出資者には Spartan、Arthur Hayes、Hashkey、Alliance DAO、FalconX などがいる。

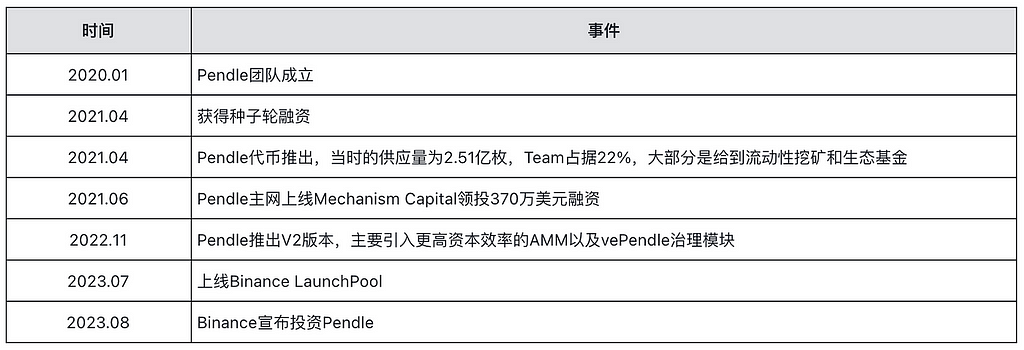

2.4 プロジェクトの発展経路と歴史

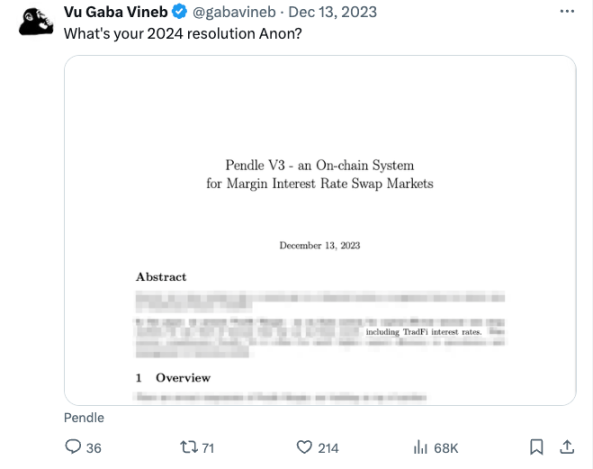

共同創業者の Vu Nguyen がツイートで発表したところによると、Pendle v3 バージョンは2024年にリリース予定で、従来の金融における金利デリバティブを含むことになり、TradeFi の関心を大きく引きつけるだろう。具体的な実装詳細はまだ明らかになっていない。

3、製品と事業状況

3.1 公式サイトデータ(2024年2月時点)

3.2 SNSデータ

3.3 コミュニティデータ

4、プロジェクト分析

4.1 コード

本製品のコードは複数の監査機関による監査を受けている。

プロジェクトのコード開発は通常のペースを維持しており、開発者も安定している。

4.2 製品

Pendle は無許可型の利回り取引プロトコルであり、ユーザーはさまざまな利回り管理戦略を実行できる。Pendle の動作原理は主に「収益のトークン化」「Pendle AMM」「vePendle」の3つの部分に分けられる。以下に詳述する。

収益のトークン化

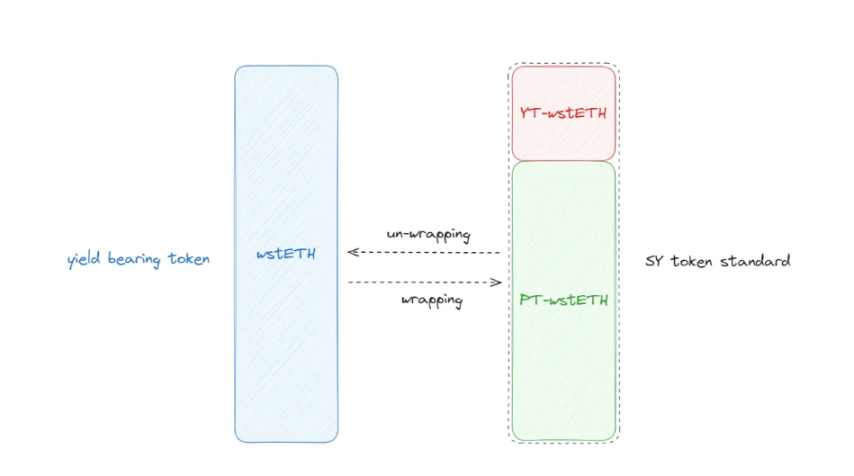

Pendle は収益資産を SY トークンとしてトークン化する革新的な手法を採用している。ERC-5115: SY Token 標準に基づき、stETH を SY-stETH にラップする。その後、SY は元本と収益に分割され、それぞれ PT(Principal Token、元本トークン)と YT(Yield Token、利回りトークン)となる。

-

PT トークンは収益を獲得しないが、満期時に1:1の比率で基礎資産と交換できる。

-

PT は TradFi の PO(元本のみ)証券またはゼロクーポン債に類似している。

-

YT は満期日までの資産の利回りを表す。

-

YT は TradFi の IO(利息のみ)証券に類似している。

Pendle AMM

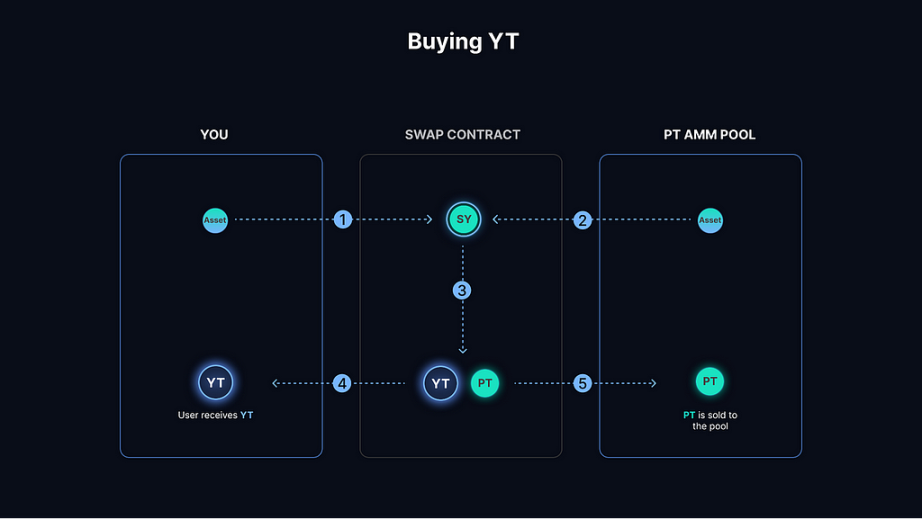

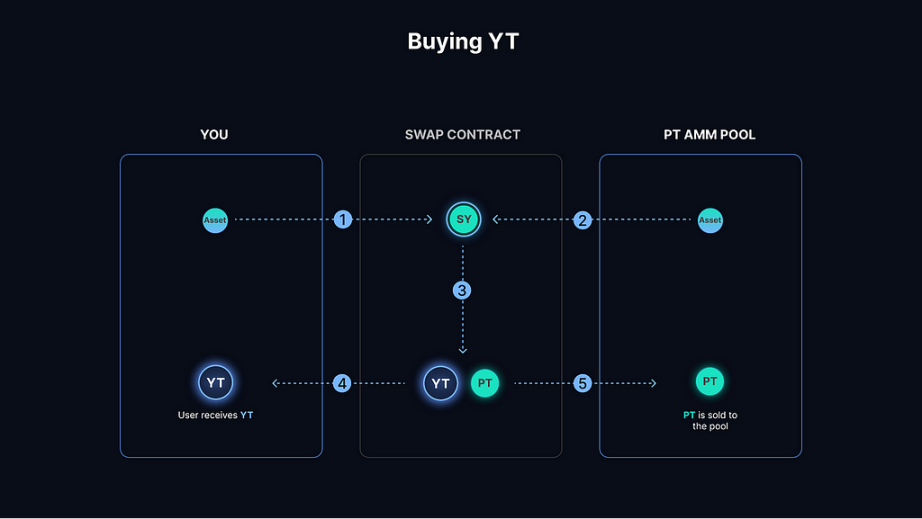

PT および YT は Pendle のAMMを通じて取引可能であり、これがPendleの核心エンジンである。Layer2ではRedstoneがオラクルとして使用されている。PendleのAMMは効率的なDeFi利回り取引を実現している。固定利回りを獲得したいトレーダーはPTを購入し、利回りの上昇を賭けたいトレーダーはYTを購入する。一定期間の利回りトークンYTを購入する手順は以下の通りである。

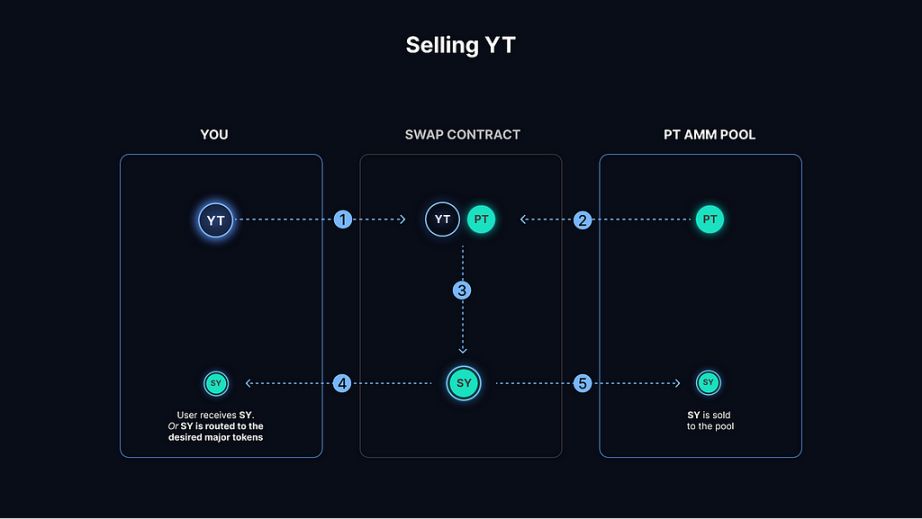

YTトークンを売却する手順は以下の通りである。

SWAPプールにおけるSYは中間資産として機能するため、LP提供者はYT-SYおよびPT-SYのペアを提供する必要がある。SYは標準化された収益トークンであり、より広範な資産クラスをカバーできる。この標準化により投資家の魅力が高まり、柔軟性と多様な資産アクセスが可能となり、参加者が増え、流動性が向上する。そのため、SYを中間資産とするLPプール方式が採用されている。

流動性提供者は以下の面から収益を得ることができる。

-

プールが生成するスワップ手数料

-

PENDLEインセンティブ

-

基礎資産が発行するプロトコルインセンティブ(例:$COMP、$AAVE)

Pendleでは、資産の利回り部分(YT)と元本部分(PT)を分離することで、投資家がこれら2つの構成要素を独立して取引・管理できるようになっている。この分離メカニズムは独自の価格付けと価値変動をもたらす。

-

将来の収益の分離:PTを購入すると、保有期間中の潜在的な収益を放棄することになる。なぜなら、その収益はYTトークンとしてすでに分離され、他の誰かが購入している可能性があるからである。したがって、PTの価格はその収益の欠如を反映し、通常は基礎資産の完全価値よりも割安で取引される。ただし、YTは一定期間の収益しか反映しないため、時間枠は限定されている。

-

時間価値とリスク評価:投資家が割安のPTを購入するのは、現在低い価格で買い、将来ある時点で、特に満期時には価値が上昇し、基礎資産の価値に近づくまたは等しくなることを期待しているからである。この期待には、時間価値の影響と、満期までPTを保有するリスクが含まれる。

以下に、PT(元本トークン)が最終的に対応する基礎資産(ST)の価格に回帰する例を簡潔に示す。

条件:基礎資産(ST):現在価値100ドル、年利5%の債券、満期まで1年。PT初期価格:将来1年の収益(YT部分)を分離したため、初期取引価格は95ドル。

プロセス:収益の分離:Pendleプラットフォーム上で、債券保有者が収益と元本を分離し、PTとYTを作成する。YTが期間中のすべての予想収益を代表するため、PTの価格は元の債券(ST)の全価格より低くなる。時間の経過:債券が満期に近づくにつれ、YTはその期間のすべての予想収益を代表するため、PTの価値は満期時に債券から回収できる元本を表すことになる。価値の回復:満期が近づくにつれて、PTの市場価値は徐々に上昇する。なぜなら、満期時にPT保有者が基礎資産(債券元本)と同等の価値でPTを換金できると市場が予想するからである。債券の額面が100ドルであれば、理論上PTの価格は100ドルまで回復する。

結果:満期時、PT保有者はPTを使って100ドル相当の債券元本を換金できる。したがって、PTは当初割引価格(例:95ドル)で取引されていたが、時間の経過とともに価値が上昇し、最終的に基礎資産の全価値(100ドル)に戻る。取引当事者間では、将来の利回りについて賭けたりヘッジしたりしている。YTを売ることは、将来の収益曲線を平準化し、早期に現金化するか、将来の利回りの低下を見込んでいることを意味する。YTを買うことは、将来の利回りの上昇を見込んでいることを意味する。PTを買うことは、割引で購入でき、その期間の利回りが低下すると見込んでいることを意味する。

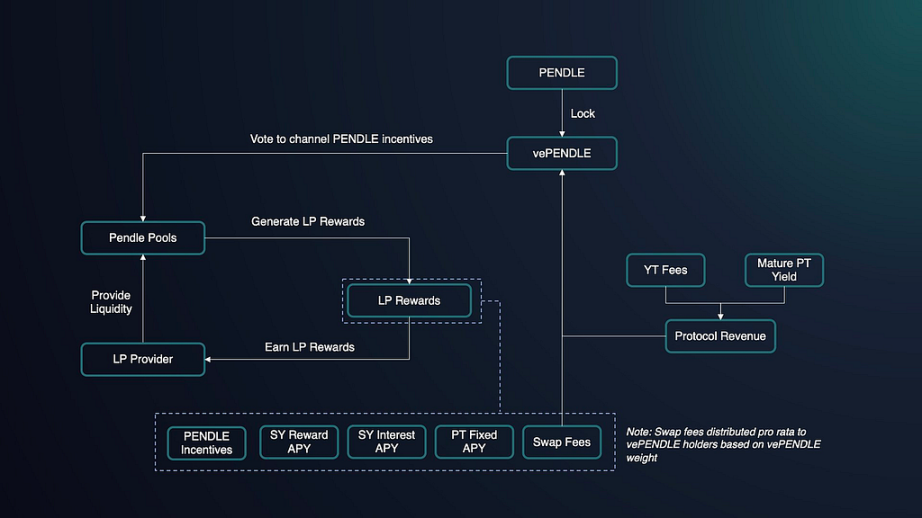

vePendle

TradFiの金利デリバティブ市場をオンチェーンに持ち込み、誰もが利用できるようにする。vePendleはPendleのガバナンスシステムである。

-

PENDLEをロックする期間が長いほど、対応するvePendleの値は大きくなる。

-

vePendleの値は時間とともに減衰するが、ロック期間を延長することで減衰を相殺できる。

-

保有するvePendleが多いほど、投票権が大きくなる。プールに投票すると、そのプールが受け取るスワップ手数料の80%を得る権利を持つ。

-

vePendle保有者は、スワップ手数料およびYT手数料から得られるプロトコル収益の一部も受け取れる。

4.3 エコシステムの発展とデータ

現在、STトークンの存在により、Pendleのエコシステムには以下のようなプロジェクトが含まれる。

Penpie:MagPieが提供するDeFiプラットフォームで、PendleユーザーにリターンおよびvePendleインセンティブを提供する。

Equilibria:空いているPENDLEをePENDLEに変換し、ePENDLE金庫に預けてリターンを得る。

上図はPNPおよびEQBがPenpieおよびEquilibriaにロックされ、Pendleのガバナンストークン(vePendle)をどれだけ所有しているかを追跡したものである。vlPNPおよびvlEQB保有者がPendleのvePendleをどのようにガバナンス提案および投票重み付けに配分しているかを示している。

PenpieはPendleに約1200万のvePendleを保有し、Equilibriaは約770万のvePendleを保有している。現在のvePendle総数は3270万であるため、PenpieはPendleガバナンスの約36.7%、Equilibriaは約23.5%を占めている(2024年3月時点)。

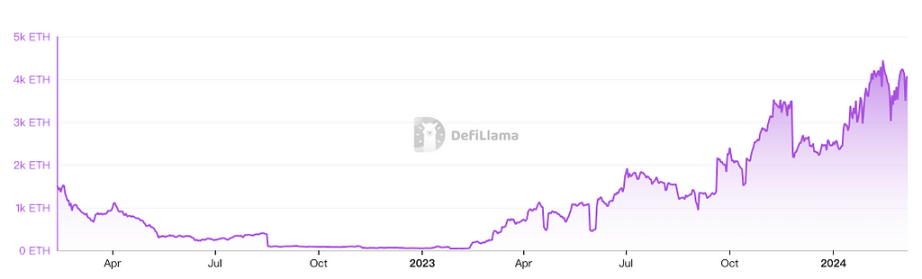

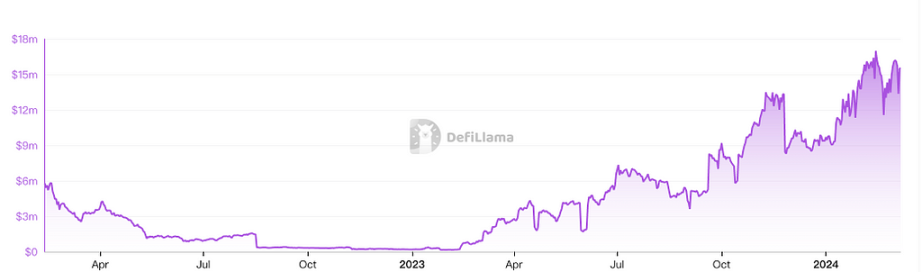

Pendleプロトコル上の取引件数および取引高は、非常に好調に増加しており、これはLSD、LSDFI、LRT、RestakingなどのDeFiプロジェクトの発展に伴い、市場が金利デリバティブに対して需要を高めていることを意味する。2024年3月7日時点で累計取引高は40億ドルを超え、その傾向は継続的に増加している。

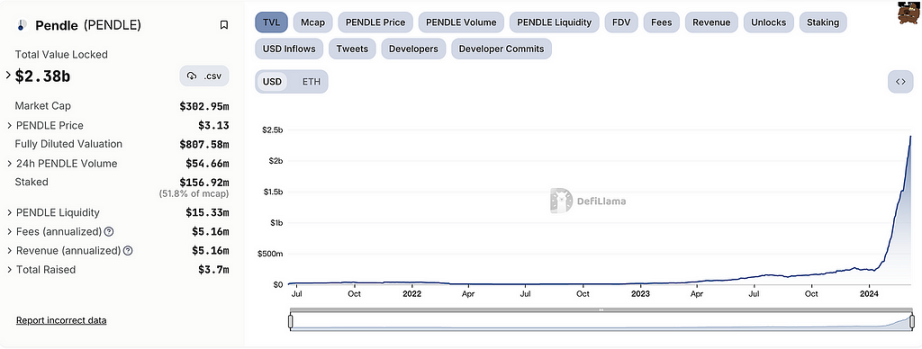

TVLに関しては、Pendleは独自のAMMプールを持ち、さまざまなSY、PT、YTトークンの交換をサポートしている。現在、通貨建ておよびUSD建てでも徐々に上昇している。

現在、ステーキングの発展に助けられ、Pendleに対する需要が徐々に強まると予想されている。特に機関の参入可能性が高い。多くの機関がイーサリアムステーキングのリターン問題に言及しており、現物ETFが承認されれば、TradFiはステーキングETHでオンチェーンのアクティブリターンを得つつ、顧客から預かり手数料を徴収できると考えている。

そのため、Pendleのような金利スワップ製品に対する需要は極めて高くなる。また、金利分野での完全なリーダー地位を築いているため、伝統的な金利市場をオンチェーンに導入することは自然な流れであり、機関がオンチェーンで金利デリバティブ取引を行えるようになる。これは百兆ドル規模の潜在的取引量を伴う。

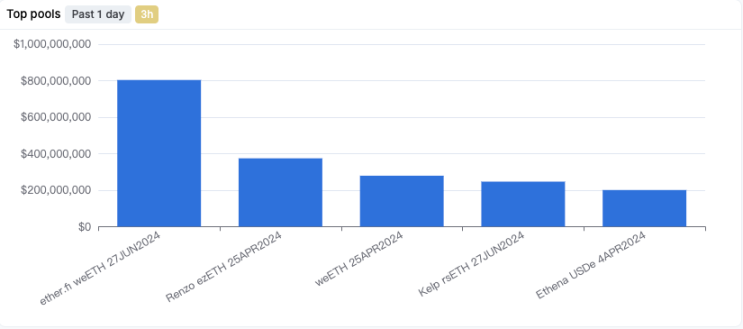

現在、Pendleのプール流動性も徐々に強化されている。

すべてのプールの中で、主にLRT分野のプロジェクトが中心となっている。LRT分野のプロジェクトがトークンを発行し、ステーキング分野が今後も盛り上がり続けることで、この分野は業界の注目を集めるホットスポットとなり、成長率も高くなるだろう。現在、主要なLRT分野のTVLは増加フェーズにあり、LRTプールが中心のPendleにとって直接的な促進効果がある。

4.4 分野の規模と可能性

金利デリバティブ(interest rate derivatives, IDR)は、デリバティブ市場の中で最も取引量が多い分野である。デリバティブとは、一つまたは複数の基礎資産に由来する価格を持つ証券であり、その価値は基礎資産の変動によって決まる。最も一般的な基礎資産には株式、債券、商品、通貨、金利、市場指数がある。

TradFiでは、金利デリバティブはデリバティブ市場の大部分を占めている。また、TradFiの発展に伴い、デリバティブ市場全体の規模も徐々に拡大しており、2023年6月時点で、デリバティブ市場のポジション総額は714.7兆ドルに達し、そのうち金利デリバティブの未決済ポジションは573.7兆ドルで、80.2%のシェアを占めている。

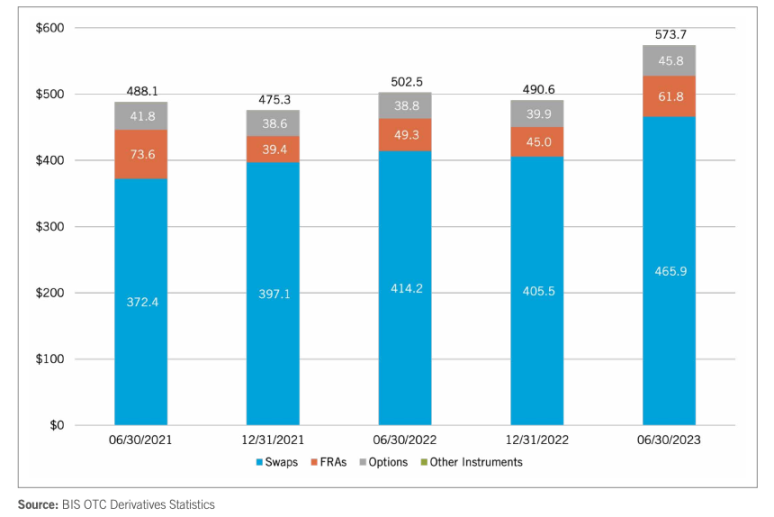

金利ベースのデリバティブは、金利スワップ(Swaps)、FRA(Forward Rate Agreements)、オプション(Options)、その他ツールの3つの細分化カテゴリーに分けられる。伝統的なIDRでは、金利スワップが約81.2%の市場シェアを占めている。

TradFiにおける金利スワップは主に機関主導の取引市場であり、取引量も極めて膨大である。金利スワップとは、双方が金利支払い義務を交換する金融デリバティブである。この交換は通常、固定金利と変動金利の交換を含む。金利スワップは金融市場で広く使われており、主な参加者は以下の通りである。

-

銀行および金融機関:銀行は金利リスクを管理し、貸借対照表の金利構造を調整し、資本の使用効率を最適化するために金利スワップを使用する。金融機関はアービトラージやリスクヘッジのためにも利用する。

-

企業:企業は借入コストの変動リスクをヘッジするために金利スワップを利用する。例えば、将来金利が上昇すると予想される場合、固定金利を支払い、変動金利を受け取るスワップ契約を結ぶことで、金利支出を固定化できる。

-

投資家およびヘッジファンド:彼らは金利スワップを投資ツールまたはリスク管理戦略として使い、金利の変動を予測して利益を得たり、他の投資の金利リスクをヘッジしたりする。

-

政府および公共機関:これらの組織は金利スワップを用いて債務ポートフォリオのコストとリスクを管理する。スワップにより、資金需要と債務サービスコストをより効果的に一致させ、金利変動の影響を低減できる。

-

中央銀行:通常の操作ではないが、特定の状況下では短期金利に影響を与え、金融政策の一環として金利スワップ市場に参加することがある。

伝統金融の世界では、金利デリバティブは最大のデリバティブ取引カテゴリであり、金利スワップは金利デリバティブ全体の82%の市場シェアを占める。しかし、ブロックチェーンの世界では金利スワップは非常に初期の段階にある。Pendleはリーディングプロジェクトとして、イーサリアムのオンチェーン金利スワップに特化している。

伝統金融機関の参入、特にGrayscale、JPモルガン、BlackRockのイーサリアムステーキング市場への注目は、TradFiに幅広いアービトラージ機会を提供し、Pendleへの投資にとって重要な意義を持つ。

現在、収益のトークン化が可能な通貨とその時価総額:

-

イー

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News