無名からDeFiの新星へ:Pendleの躍進の道

TechFlow厳選深潮セレクト

無名からDeFiの新星へ:Pendleの躍進の道

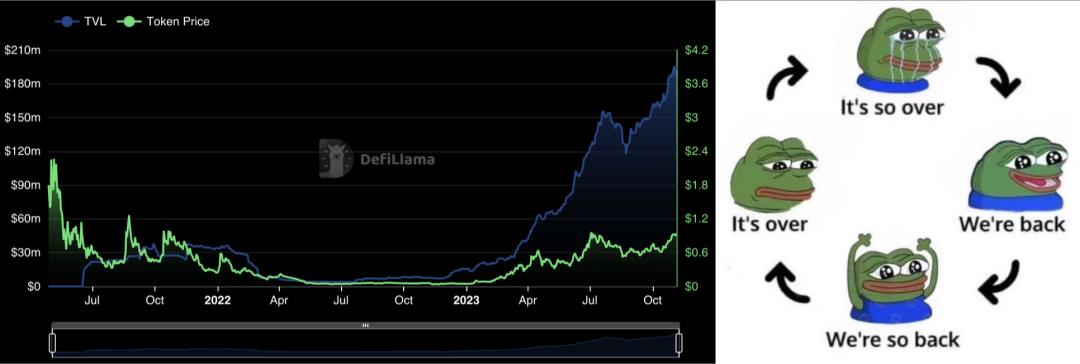

Pendleはすでにかなり高いTVLを積み上げており、以前の同種プロトコルを大きく上回っている。これにより、もはや生死線を脱したと言えるだろう。Pendleには最終的にPMFを実証してほしいと願っている。

著者:@Luke @Jane,BuidlerDAO

著者の言葉 🖊️

Pendleは最近のDeFi市場で注目される存在となった。十分な革新性を持ち、DeFi分野に新たなレーンを開拓し、熊相場でもTVLが増加し続け、Binance Launchpadへの上場も果たした。さらに調査を進めると、Pendleの道のりは決して平坦ではなかったことがわかる。2年前にPendle v1がリリースされたが、トークン価格とTVLの激しい乱高下を経験し、チームのTwitterも数ヶ月間沈黙した。最終的に2022年11月にPendle v2がリリースされ、1年の急速な成長を経て、現在の注目株となった。

私たちはPendleがv1からv2へ至る過程での試行錯誤、失敗、価格暴落、そして現在の台頭という流れに興味を抱いた。Pendleの歴史の中で、v1は何を間違え、v2は何を正しく行ったのか。どのように激しい競争の中から抜け出せたのか。

投資の視点ではなく、起業家としての視点から、PendleをDeFiの起業プロジェクトおよび起業チームの模範として捉え、Crypto Native製品におけるイノベーションの方法論、プロトコル構築の手法、ビジネス運営、そして正しい起業家精神の維持について解説し、業界に貢献したいビルド希望者に参考を提供したい。

― Luke & Jane

Pendleとは何か?

製品概要

Pendleは固定利回り/金利スワップ市場向けに設計されたDeFiプロトコルである。金利スワップは伝統的金融において巨大なマーケットであり、同一元本に対する固定利回りと変動利回りの交換を指す。例えば、同じ米ドル建ての収益において、小Y氏は固定利回りを放棄して変動利回りを得る一方、小X氏は変動利回りを放棄して固定利回りを得る。

Pendleはブロックチェーン上で同様のことを実現している。まず、生息資産(つまり利回りを提供する基礎資産)を二種類の収益に分割する:

-

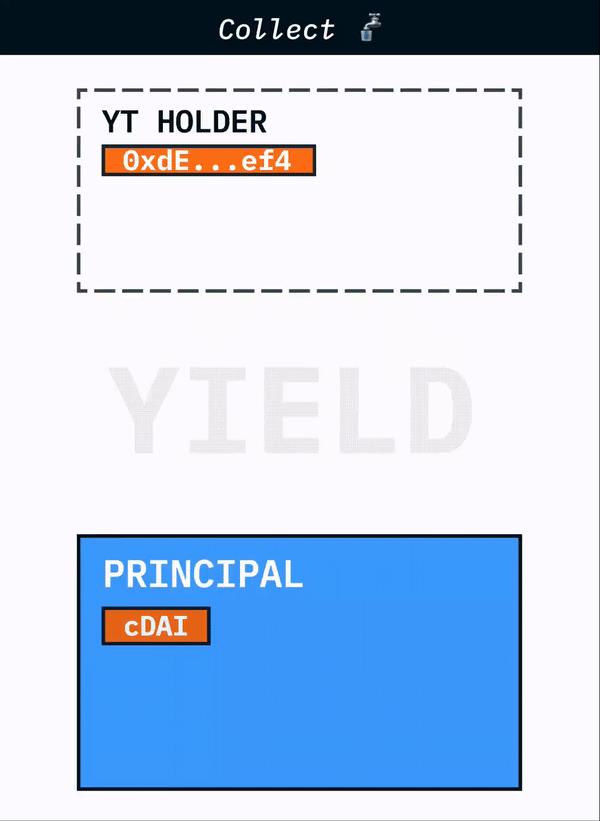

生息資産をYTとPTに分解する。同じ生息資産に対して、Pendleは満期日(maturity)ごとに独立したYTとPTに分割する。

-

YTは生息資産の収益権を表し、YTを保有すると満期日まで継続的に変動収益を得られるため、YT保有は変動利回りを得ることを意味する。PTは収益権を剥ぎ取られた後の生息資産の残余価値を表し、保有期間中は収益なしだが、満期後に1:1で対応する基礎資産と交換できるため、PT保有は固定利回りを得ることを意味する。

次に、AMMによりこの二種類の収益(PTとYT)をSwap可能にする設計:

-

Pendleは生息資産をSYとしてパッケージ化し、一般的な三種類の生息資産(Rebase、Accumulate、Distribute)を一元的なトークンに標準化する。その後、SYとPT間の取引専用のAMMを設計。FlashSwapという仕組みを通じて、YTの取引もこのAMMで可能となり、追加の二次市場は不要となる。

-

満期日が異なる各PTには、独立したPT-SY流動性プールが存在する。PTはそれぞれ異なるデュレーションリスクを負うため、価格も異なり、満期ごとの暗黙の利回りを反映する。

トークンの価値獲得面では、PendleはCurveを模倣しveToken方式を採用。Pendleトークン保有者はステーキングによりvePendleを取得でき、ステーキング期間が長いほどvePendleの量が多くなる。vePendle保有者はプロトコルの収益分配、毎週の流動性インセンティブ配分の投票権、LPとしての収益強化などの特典を得られる。

用語解説

-

基礎資産:Base Asset。利回りのない生息資産の元本。例:ETHやDAI

-

生息資産:Interest-Bearing Assets。Underlying Assetとも呼ばれる。基礎資産を他のDeFiプロトコルに投資することで得られる利回り付き資産。例:ETHに対するstETH、DAIに対するsDAI。

a. Rebaseタイプ:Rebaseタイプのトークンを保有すると、トークン数量が自動的に変化し、収益は数量の変化で体現される。生息資産トークンと基礎資産トークンの交換率は常に1:1。例:stETH、aToken。

b. Accumulateタイプ:Accumulateタイプのトークンを保有しても数量は変わらず、収益はトークンの内包価値の上昇で体現される。生息資産トークンと基礎資産トークンの交換率は収益の蓄積とともに上昇。例:wstETH、cToken。

c. Distributeタイプ:Distributeタイプのトークンを保有しても数量は変わらず、収益は別途配布され、ユーザーが手動でClaimする必要がある。例:GLP、LPトークンの流動性インセンティブ部分。

チーム紹介

Pendleの共同創業者TNは、2014年に学生時代にCryptoに触れた後、Kyber NetworkのFunding TeamにBD責任者として参加。Kyber退社後、いくつか成功しない起業を経て、Pendleの構築を始めた。もう一人の共同創業者でありホワイトペーパー著者であるVu Gaba Vinebは、DigixでTech Leadを務めていた。

今年5月のインタビューで、TNはチーム規模が約20人であると明かしており、8人が成長、8人が開発、4人がプロダクトデザインという構成になっている。

Pendleチームは高い透明性も特徴。多くのコアメンバーがTwitterでdoxxしており、匿名中心のDeFi業界においてユーザーの信頼を高めている。公式に名前を公開しているメンバーには、機関担当のKen Chia(以前はAbraのアジア太平洋担当、その前はJ.P. Morgan勤務)、成長担当のDan、エコシステム担当のAnton Buenavista (三,三)(以前はKyberでシニアエンジニア)、Engineering LeadのLong Vuong Hoang(Paradigm Fellowでもある)などがいる。

資金調達状況

Pendleは2021年4月にシードラウンドとIDOを実施。シードで約10%の株式を譲渡し、370万ドルを調達。IDO後3カ月からトークンのロック解除が始まり、1年で全額解除完了。現在、初期投資家は約10倍のリターンを得ている。

今年Pendleが注目を集めた後、Binxin VentureはOTC形式でPendleに投資すると発表。トークンがBinanceに上場後、Binance LabsもPendleへの投資を発表。最近(11月9日)、初期支援者Spartan GroupもOTC形式で追加投資を行い、Pendleへの自信と評価を示した。

初期の資金調達規模は、Element Finance(シードでa16zから投資、総調達額3640万ドル)など競合に比べると控えめだったが、それでも牛熊を乗り越えるのに十分な資金を確保できた。

ユーザー&ユースケース

Pendleのユーザーは以下のようなグループに分けられる:

-

PT購入者:

-

PTのロジックはゼロクーポン債に似ており、固定利回りを得たいユーザーは直接PTを購入し、満期後に等額の基礎資産を受け取ることができる。PTの基礎資産に対する割引価格が、その期間の固定利回りを表す。シンプルで安定した資産運用商品を求める一般ユーザー、リスク低減やより安定したマーケットニュートラル戦略を構築したい機関ユーザーに適している。

-

-

PT/YTトレーダー:

-

PTとYTの価格は、異なるデュレーションリスク下での暗黙の金利を表す。しかし市場には常に見解の違いがあり、金利に対して異なる見方を持つトレーダーはPT/YTの取引を通じて自分の意見を表明し、利益を得ることができる。満期までPTを保有するよりも、PT/YTの取引やYTの保有には元本損失のリスクがある。PTとYTの取引本質は同じだが、YTの取引はより大きなレバレッジをかけられ、少量の資金で数十倍の基礎資産に連動した収益を動かすことができ、収益暴露を数倍に拡大できる。

-

-

流動性提供者:

-

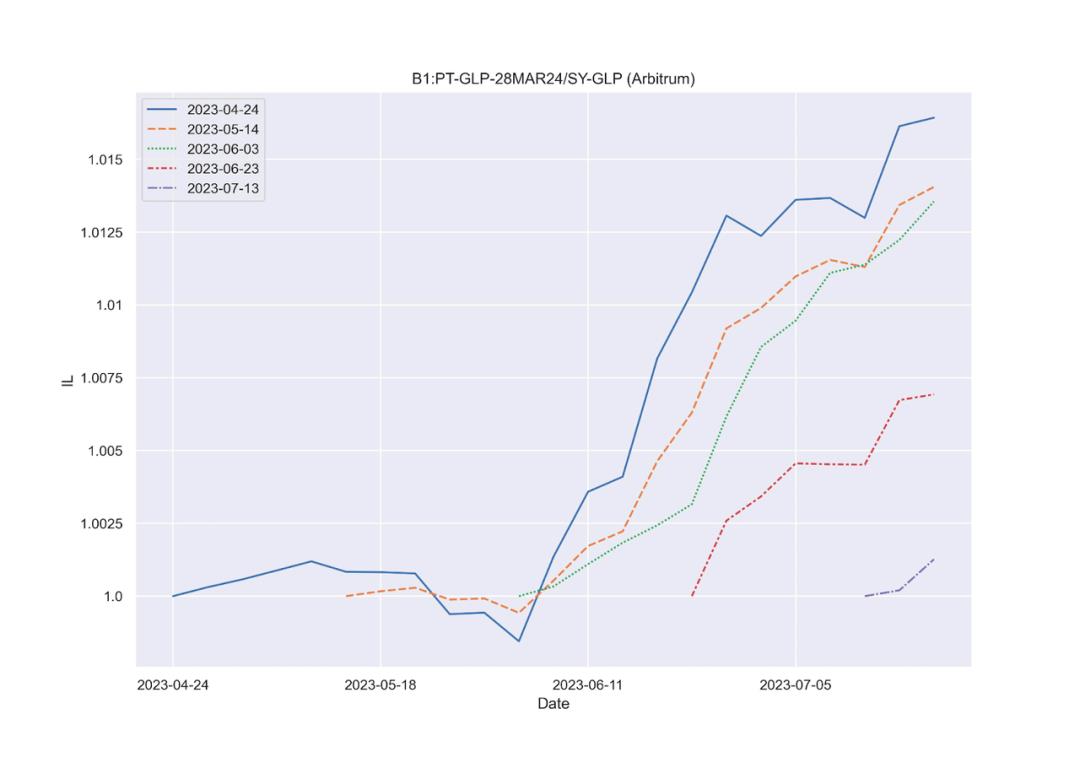

PTの特性—基礎資産価格との相関性があり、一定のマイナスプレミアム範囲内で変動する。満期後には基礎資産と価格が一致するため、PT-SYへの流動性提供による無常損失は小さい。PendleチームはTwitterで流動性プールのILバックテスト結果を公開しており、最悪の場合でもILは0.85%と非常に低い。このような無常損失が少ない流動性プールは、DeFi界隈で流動性提供者が最も好む対象であり、通貨単位での損益を重視し、変動する利回りを受け入れ、プロトコルを比較深く使うことを厭わない。

-

-

流動性調達者:

-

流動性調達者とは、LSDプロトコルやRWAプロトコルなど、資金を引き寄せたいDeFiプロトコルを指す。Pendleは他のプロトコルの生息資産に基づいており、Curveに似たトークン設計を持っているため、これらのDeFiプロトコルにとって、Pendle上の流動性をインセンティブ付与することは、資金を効率よく集める手段であり、自らの生息資産に固定利回り機能を追加することにもなる。

-

-

他のDeFiプロトコルによる「ネスト」:

-

Pendleのトークン設計およびPT、YTという二つの資産の独自特性により、すでにPendleを基盤とする、あるいはPendle資産を取り入れて自身のユースケースを拡張するDeFiプロトコルが登場している。StakeDAO、Penpie、Dolomite、Stella、Teller、Archiなどが該当する。

-

他者の長所を吸収—— Pendleのプロダクト設計

特定のシナリオを数学的問題に抽象化し、適切な曲線(数式)を選んで解決する—これがプロトコル設計の鍵である。 多くの金利スワップ系プロトコルは、Yield Protocol、Balancer、Notionalの曲線をベースにさらにイノベーションを加えており、生息資産をゼロクーポン債(PT)と変動収益権(YT)に分解するという共通の設定を持っている。

もちろん、各プロトコルでの名称や設計は若干異なる。読みやすさのために、以下では一律にPTとYTを使用し、Pendleとその他の競合プロトコルの設計差異を比較分析し、優れたDeFiプロダクト設計の手法を探る。

注:以下の文中で言及される他のDeFiプロダクトには、Element、Tempus、AP Wine、Sense、Swivelが含まれる。

PT/YTの資産特性(各プロトコル共通)

固定利回り/金利スワップ系資産には、以下の4つの特性がある:

-

PTの価格は基礎資産価格と相関があり、一定のマイナスプレミアム範囲内で変動する

-

常に生息資産=PT + YTの関係がある

-

満期に近づくにつれ、PTの価格は基礎資産に近づき、変動幅も小さくなり、最終的にPT = 基礎資産となる

-

満期に近づくにつれ、YTの価格変動も小さくなり、最終的にYTは収益獲得能力を失い、価格は固定値に停止する。Pendleの場合、YTの価格は最終的に0になる。

プロトコルのキーファクター

異なるプロトコルは、このシナリオにおける資産取引の特性を満たすために異なる設計を採用しており、以下の3つのキーファクターがある:

-

PTとYTの設計

-

PT/YTの取引方法

-

AMM曲線設計

PTとYTのトークン設計

各プロトコルのPT設計は基本的に一致しており、生息資産からPTを分離し、満期後に1:1で基礎資産と交換可能(例:1PT-stETHで1ETH相当のstETHを赎回)。

主な差異はYT設計にある。YTは生息資産の変動収益権を表し、大まかに二種類に分けられる:

Collect YT:

-

Collect YTは、生息資産の変動収益を満期日までYT保有者に継続的に分配する。満期後は収益分配が停止し、YT保有も価値を失う。

-

YTの取引価格は、当該生息資産の将来収益に対する価格付けのみを表し、満期後は将来収益を得られなくなるため、理論価格は0になるべきである。

-

Pendle v1/v2、Swivel、Senseがこの設計を採用。

Drag YT:

-

Drag YTは、生息資産の変動収益を継続的に累積し、満期後に一度に引き出す。PTと同様の仕組み。

-

よってYTの価値 = 過去の累積収益 + 将来の収益予想。満期前は将来収益の価値が不確定なため、YT価格は変動する。満期後はYTの価値は定数となる。

-

Element、AP Wine、Tempusがこの設計を採用。

-

二つの設計を比較すると、Drag YTはより一般的で、他のプロトコルからの接続が容易であり、通常のAMMでも取引可能。

一方で、Collect YTの設計はより巧みな工夫がされている:

-

ユーザー視点では、既に実現した収益がYTに残ったまま別の投資に使えないのは明らかに無駄であり、また取引視点では、YT価格が過去の収益と将来の期待が混在していると、妥当価格の計算が複雑になる。

-

プロトコル設計視点では、YT価格が定数になることはYTの特性だが、価格が最終的に0になることは、対応するAMM設計を容易にする。Pendle v1のAMM設計の発想もここにある。

Drag YTを採用するプロトコルは、YT関連のAMM設計がやや醜くなる。YT価格が最終的に定数になるが、その定数は過去の累積収益であり、資産やプールによって異なる。汎用的な数値は存在しないため、収益累積を記録するコントラクトを導入し、その動的な値に基づいてAMMを設計する必要がある。

PT/YTの取引方法

取引方法には二つの設計がある:

-

二重プール:

-

PTとYTそれぞれに別々の流動性プールを構築する必要がある。通常、どちらか一方のトークンに特別なAMMを設計し、他方は一般的なAMMを使用する。

-

この設計は一般的で思いつきやすいが、欠点も顕著。一つの生息資産に対して二つの流動性プールを構築する必要があり、システム全体の取引摩擦が大きくなり、LPが継続的に裁定取引の対象になり、流動性インセンティブコストも二倍になる…

-

Pendle v1、Element、AP Wineがこの設計を採用。TempusもPT/YTを同じプールで取引できるが、両資産が相互にしか取引できない場合、外部資産と組んでLPを形成できないため、真の価格付けと取引は困難であり、本質的には二重プール設計と同じである。

-

-

単一プール

-

同じ流動性プールを使い、PTとYTの両方の取引ニーズに対応。これをFlashSwapと呼ぶ。 生息資産 = PT + YTの関係を利用し、Swap中に仮想的にトークンを作成することで、三種類のトークンを双方向プールで取引可能にする。

-

例:SY-PTのLPプールで10YTを売却する場合、まず10PTを仮想的に生成し、10YTと合成して10SYを作成。次に、10SYのうち9SYを10PTと交換して消滅させる(仮にPT=0.9SYと仮定)。残りの1SYが10YT売却の結果となる。

-

二重プール設計と比べ、単一プール設計はより工夫が必要だが、メリットは明白。取引摩擦などの問題を解決。Pendle v2、Swivel、Senseがこの設計を採用。

-

AMM曲線設計

AMM設計はプロトコル設計の最重要ポイント。AMM設計は資産の取引特性に適合する必要があり、PT・YT類資産には以下の3つの特性がある:

-

金利は常に一定範囲内で変動する: 例:wstETHの変動金利は3%〜5%、GLPの収益率は5%〜20%の範囲で変動。よってAMMはこの範囲に流動性を集中させる必要がある。

-

満期に近づくほど変動が小さくなる: 満期日が近づくにつれ、デュレーションリスクが低下するため。AMMもこの変動減少の特性を反映し、時間とともに流動性が集中するように設計する必要がある。

-

満期直前にはPTまたはYTの価格が定数に収束する: PT = 基礎資産、YT = 0 または当該期間の収益累計。AMMもこの時間経過による価格変化を反映する必要がある。

多くの金利スワッププロトコルのAMMは、Balancer、Yield、Notionalの三つの曲線をベースにイノベーションを加えたものである:

Balancer v2:

-

Balancer v2の曲線はUniswapの定数乗算曲線と基本的に一致。違いは、Uniswap v2の定数乗算曲線は二資産のみサポートし、価値比が50/50であるのに対し、Balancer v2はパラメータwで各資産の価値比率を制御でき、例えば有名な80/20プールのように、二資産以上もサポート可能。

-

Pendle v1、AP WineはBalancer v2曲線をベースに改良。Pendle v1の例では、YTとSY用に独自のAMMを設計。Pendle v1のYTはCollect YTであり、満期後に価値が0になるため、Pendle v1は時間パラメータtで重みパラメータwを影響させる。流動性プール初期化時、YTとSYの価値比は50/50。満期に近づくにつれ、YTのwが小さくなり、価値比率も40/60、30/70…と変化し、満期時には0/100となる。これにより、Collect YTが満期後に価値が0になる特性に合致する。

-

AP Wineも同様のロジックでBalancer v2曲線を改造。ただしAP WineはPTとSY用のAMMを設計しているため、実装細部はPendle v1と若干異なる。本稿では詳述しない。

Yield Protocol:

-

Yield Protocolは固定金利プロトコルであり、AMMを用いてゼロクーポン債タイプのトークンを割引販売することで固定金利を実現。これはPTタイプのトークン取引シナリオと一致する。そのため、一部の金利スワッププロトコルはYield Protocolをそのまま自プロトコルに移植し、PT取引に使用している。

-

Element、Senseがこれに該当。Elementの例では、基礎資産とPTの流動性プールを構築。プール初期はx*yの定数乗算曲線だが、満期に近づくにつれ、x+yの曲線に変化し、PTと基礎資産の為替レートが1:1になる。Yield Protocolの曲線は「PT満期後に基礎資産と1:1になること」と「満期に近づくほど変動が小さくなること」の両特性を満たす。

-

SenseはElementと基本的に同じで、Yield Protocol曲線に大きな変更はない。TempusはPTとYT用にAMM曲線を設計。コードはCurveをベースにしているが、発想はYield Protocolに類似している。

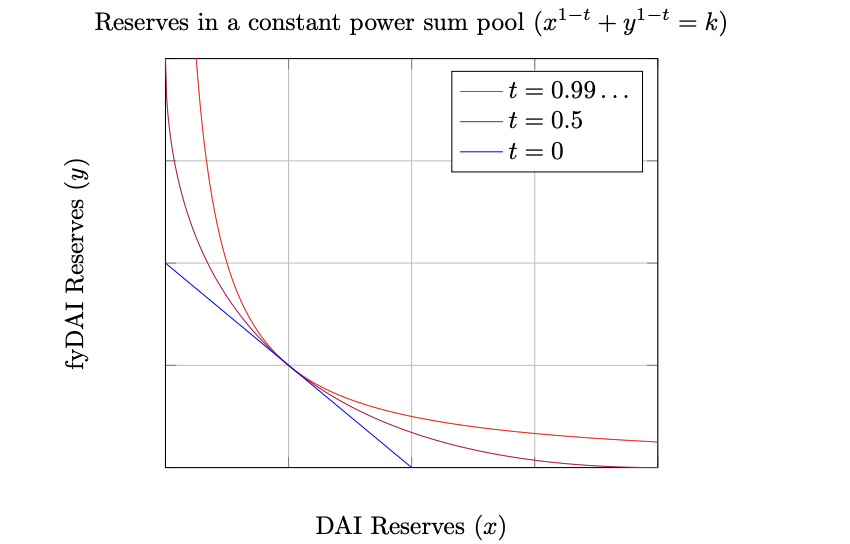

Notional v2:

-

Notional v2は、Yield Protocolと同じ分野・同じ発想の固定金利融資プロトコルであり、ゼロクーポン債の原理で固定金利を実現。違いは、比較的平らなLogic Curveを使用し、プール設立当初から低い変動性(すなわち高い資本効率)を持つ。つまり、Notional v2の曲線はYield Protocolの改良版。詳細は付録で紹介する。

-

Pendle v2はNotional v2の曲線を参考にし、PTとSYの流動性プールを構築。これにより、「PT満期後に基礎資産と1:1になること」「満期に近づくほど変動が小さくなること」「金利は一定範囲内で変動し、AMMは流動性を集中させる必要があること」の三特性を同時に満たす。我々の見解では、この三つの曲線の中では、Notional v2が最も優れている。

なお、SwivelはAMMを使わず、FlashSwap機能付きの板取引を設計した。この選択は非常に難しく、現時点のDeFi世界には成功したオンチェーン板取引プロトコルは存在しない。

付録では、Balancer、Yield、Notionalの三種曲線の原理とホワイトペーパーリンクを掲載。関心のある読者は原文をぜひ読んでいただき、プロトコル設計の理解を深めてほしい。実践上の技術的詳細は紙面の都合上省略されている。

まとめ

DeFiの高層ビルは一日にして成らず、また閃きの一瞬から生まれるものでもなく、膨大な真剣勝負の試行錯誤の末、業界が切り開いた道である。下表はプロトコルのリリース順に各プロトコルの設計と長所短所を列挙。Pendleは独自のイノベーションを持つ一方、v2では先人の成果も取り入れ、最終的に現在のシナリオ特性に最も適合した製品を完成させたことがわかる。

*:Pendle V2で採用

TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News