チェーンゲーム分野の調査レポート:Merit CircleはWeb2.5ゲームにおいて最も注目すべきアルファ

TechFlow厳選深潮セレクト

チェーンゲーム分野の調査レポート:Merit CircleはWeb2.5ゲームにおいて最も注目すべきアルファ

Merit Circleはこの分野において特に目立っており、投資対効果の高いプロジェクトである。

暗号資産市場のセカンダリーファンドMetrics Venturesによるブロックチェーンゲーム業界調査レポート要約:

-

現在の市場はWeb2.5ゲームに対してあまり前向きではないが、我々はWeb2.5ゲームが依然としてゲーム発行およびユーザー獲得における独自の利点を活かしてクリエイターを惹きつけ、供給サイドと技術サイドの成長が需要サイドの爆発的増加をもたらすと考えている。

-

Web2.5ゲーム分野において特に注目しているのはゲームプラットフォームであり、ゲームプラットフォームはより広い物語展開の余地と長いライフサイクルを持ち、ブロックチェーンゲームの供給・需要両面で重要な位置を占める。

-

ビジネスモデルおよびトークン付加方式に基づき、ゲームプラットフォームを4種類に分類:「強結合型」「中結合型(公的チェーン型)」「中結合型(投資型)」「弱結合型」。その中でも中結合型がより健全で横への拡張性があり、ゲームとの利益連携も良好な形態であると考える。

-

戦略的ナラティブ、事業能力、トークノミクスの3つの観点から優良なゲームプラットフォームプロジェクトを分析した結果、Mheit Circleはこの分野で際立っており、高い投資価値を持つプロジェクトであると評価する。Merit Circleはゲーミングギルドからゲームプラットフォームへ、さらにゲーム専用ブロックチェーンへと進化しており、強い戦略的ナラティブ力、製品開発力、ゲームリソースを有しているが、現在の評価額は依然として低く、さらなる成長余地がある。

暗号資産市場セカンダリーファンドMetrics Ventures ブロックチェーンゲーム業界調査レポート本文:

1 物語の始まり:なぜ我々はゲームプラットフォーム分野を高く評価するのか?

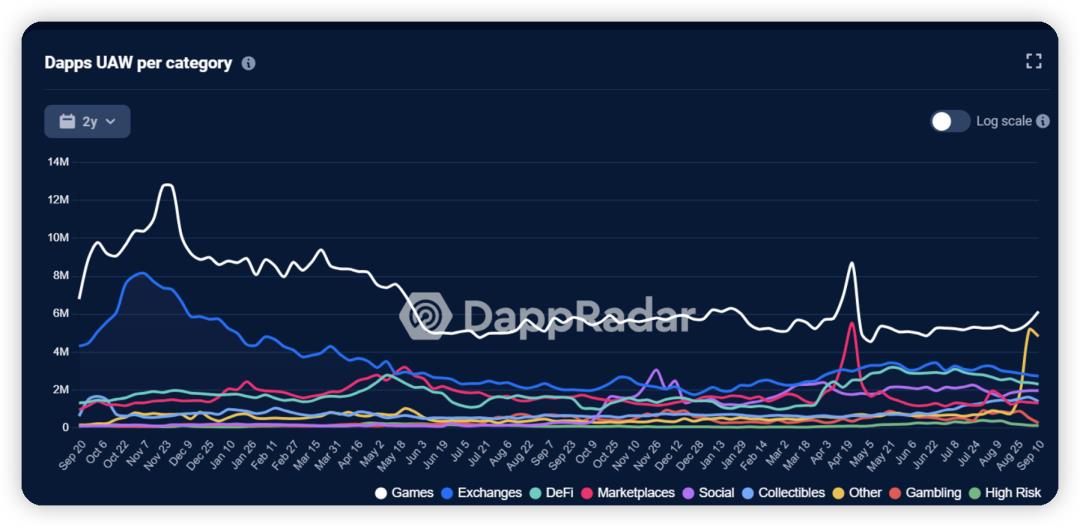

GameFiの波が去った後、ブロックチェーンゲームユーザーの比率は低下し続けているが、ゲームは依然として業界全体で最も活発な分野である。DappRadarのデータによると、2023年第2四半期時点で、ゲーム業界の日次独立アクティブウォレット数は699,956件で、業界全体の参加度の36%を占めており、2021年第3四半期以降では最低水準ながらも、他のアプリケーションタイプを上回っている。

ゲームのブロックチェーン接続度合いによって、Crypto Gameは複数のカテゴリに分けられる。

Web2ゲームから完全なWeb3ゲーム(フルチェーンゲーム)までには、資産のチェーン上転記、取引のチェーン上処理、達成項目の登録、経済モデルのチェーン上実装、コアロジックのチェーン上実行など、いくつかの段階を経る必要がある。多くのブロックチェーンゲームは、コアロジック以外の部分をすでにチェーン上に移行しており、これらは「Web2.5 Game」と呼ばれている。

最近の市場では、フルチェーンゲームの発展と将来性について広く議論され、ブロックチェーンゲームの中で最もホットなナラティブの一つとなっている。しかし、フルチェーンゲームの人気に反して、我々はWeb2.5 Gameのビジネスモデルがゲーム業界全体にとって依然として重要だと見ている。たとえWeb2.5ゲームが底冷え状態にあるとしても――Web2.5ゲームはNFTとトークン報酬を通じてゲームのリリースおよびユーザー獲得コストを削減でき、地域制限を打破することで、初日からグローバルなトラフィックと資本流動性を得られ、ゲームリリースの効率性に大きな優位性を持つ。

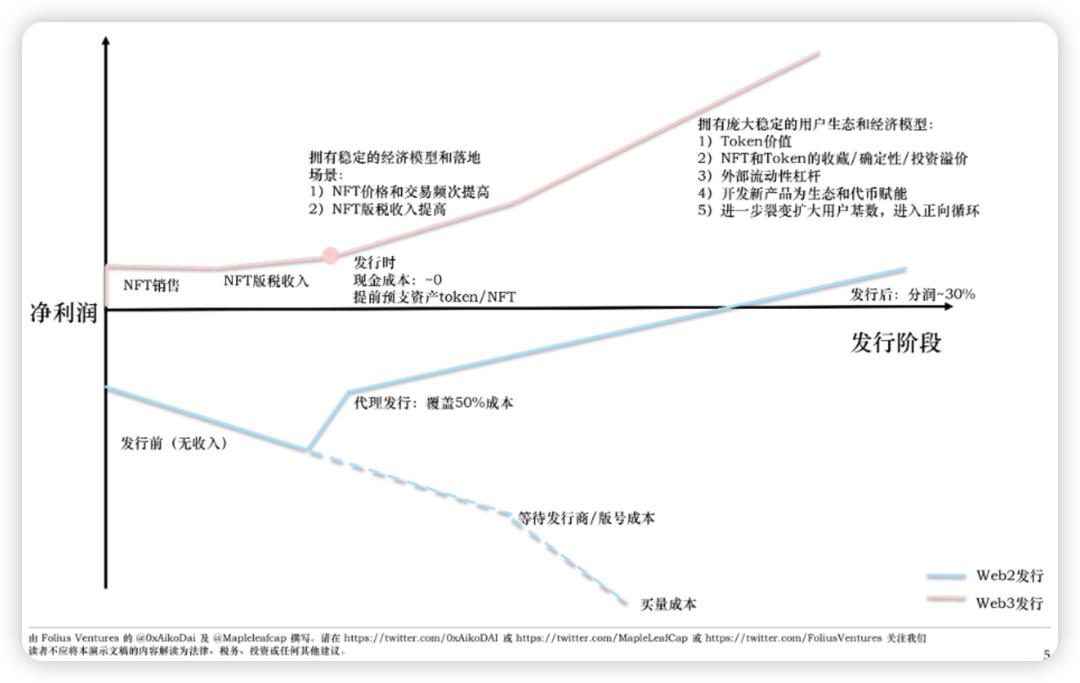

(Web2とWeb3の全ライフサイクル発行については以下のFolius Venturesの研究図表参照、原文)

NFTを用いたゲームリリースでのユーザー獲得コストはほぼゼロに近づくが、対照的にWeb2ゲームのそれは高額だ:RPGやSLGのユーザー獲得コストは一人あたり60~150ドル、ストラテジーゲーム、カジュアルゲーム、Midcoreゲームは6~20ドル程度(業界関係者のインタビューに基づくデータであり、実際の統計とは若干の差異がある可能性あり)。

これらの利点は伝統的なゲーム開発者にとって非常に魅力的であり、Web2.5ゲームの供給側での持続的な魅力がこの分野のコンテンツ多様性を促進し、真に遊び応えがあり継続可能なゲームがWeb3世界で生まれることにつながる。AAウォレットの開発、高TPS、低ガス料金のLayer1、Layer2、さらにはLayer3アプリチェーンの進展により、Web3の利用ハードルはさらに下がり、一般ユーザーにとってより親しみやすくなり、チェーン上の操作がゲーム体験に自然に溶け込むことで、よりスムーズな体験が実現される。

供給側の豊かなゲームコンテンツと技術側のユーザーエクスペリエンス改善が、Web2.5ゲームの需要側に作用し、業界全体の次の爆発的成長を引き起こす可能性が高い。この点は、短期的には供給面でも需要面でも、まだ未熟なフルチェーンゲームでは達成できないため、我々はこれがWeb2.5ゲーム独自の優位性であり、タイミング的にも非常に良い投資機会だと考える。

ただし、Web2.5ゲームが抱える問題や、前回のP2Eブーム後に直面した困難にも注意を払う必要がある。これらのゲームは一般的に寿命が短く、特にP2Eゲームの場合、資産のライフサイクルが短く、ゲーム内経済システムの設計が単純で粗雑、バランス調整メカニズムが欠如しており、資本化プロセスが顕著かつ急速、早期の収益化、そしてプレイヤーの投機性が強いことが主な理由である。

我々は、Web2.5ゲームが重視すべき2つの核心的ロジックがあると考える:

-

1つ目は遊び応えとゲーム性

-

2つ目は、Web2ゲームと比べたゲームリリースおよびユーザー獲得の優位性

前回のP2Eブームでは後者のロジックに過度に注目し、遊び応えを軽視した。より健全で持続可能なWeb2.5ゲームは、両方を兼ね備えるべきであり、コンテンツが豊かで、ゲーム性が強く、科学的かつある程度複雑な経済システムの設計が必要である。これにより、ゲーム初期の資産構造の単純さや早期の過度な資本化を避けられる。このようなゲーム設計のもとでは、前述のコンテンツ供給サイドとインフラサイドの発展が需要サイドの成長を促進できると考えており、現在のブロックチェーンゲームもこの方向に進んでいる。

以上から、Web2.5ゲームは依然として高い成長空間と発展可能性を持っていると考える。これは前述した通り、現在の市場のWeb2.5ゲームに対する認識とギャップがある。市場はWeb2.5ゲームプロジェクトの評価を一般的に低く見ており、悲観的な感情が支配的で、「P2Eは終わった」との声が多い。特にFully on-chain gameのナラティブが注目される中、Web2.5ゲームは市場から見捨てられた存在のように思われている。

静寂の中にある雷鳴を聞く。我々のWeb2.5ゲームに対する認識と市場の一般的認識との間にギャップがあることは、まさにこの分野に投資価値と先行投資のチャンスがあるという証左である。

Web2.5ゲームの発展において、我々が特に注目するのはゲームプラットフォーム/ゲームエコシステム分野である。理由は以下の通り:

-

各Web2.5ゲームには独自のライフサイクルがある。ゲーム自体(Web2またはWeb3問わず)にライフサイクルがあるだけでなく、暗号プロジェクトのトークノミクスにも独自のライフサイクルがある。単一のゲームプロジェクトに比べ、ゲームプラットフォームやゲームエコシステムはより長いライフサイクルを持ち、個々のゲームのライフサイクルの影響を受けにくく、復元力とリスク耐性が強く、本当に健全で面白いゲームプロジェクトを見つけるために試行錯誤の余地と時間が大きい。最近話題のゲームプロジェクトParallel TGCは2022年1月に提案を発表し、Echelon Prime Foundationエコシステムに統合され、単一ゲームからゲームプラットフォームへの転換を宣言した。これはこのトレンドを裏付ける事例である。

-

ゲーム開発者の視点(供給サイド)から見ると:ゲームプラットフォームやエコシステムは資金、Web3プレイヤーコミュニティ、インキュベーション能力など複数のゲームリソースを兼ね備えており、ゲーム産業チェーンの複数の環節をカバーし、新規ゲームにとって重要な参入窓口となる。NFT市場全体が低迷する熊相場では、単一ゲームによるNFT販売だけでは冷ケースタート、前期資金調達、ユーザー獲得コストの削減が難しくなる。ゲームプラットフォームのリソースがあれば、新ゲームのユーザー獲得コストをさらに下げられ、またプラットフォームはトークノミクスの設計を通じて、多数の個別ゲームプロジェクトの一部価値を吸収できる。

-

ゲームプレイヤーの視点(需要サイド)から見ると:Web2ユーザーもWeb3ユーザーも、ブロックチェーンゲームのナビゲーションページによる導線は需要があり価値がある。これによりユーザーは自分に合ったゲームを見つけやすくなる。さらに重要なのは、ゲームプラットフォームが提供する無痛インフラが、Web2からWeb3への移行時の損失を減らし、ゲームのハードルを下げ、体験を最適化できる点である。

-

P2Eの悪循環から脱却するには、コンテンツ制作とユーザー獲得を分離し、ゲーム制作の金融的属性を下げ、金融的要素を持つユーザー獲得機能をできるだけ抽出することが必要である。つまり、Web3ゲームプラットフォームを専門化し、ゲームコンテンツとは直接関係のないトークン経済循環システムを通じて、ゲームのユーザー獲得コストを下げることである。現時点ではゲームプラットフォームはまだ完全に分離できていないが、ブロックチェーンゲーム分野でこの方向に向かう可能性が最も高いカテゴリーである。

現在、我々がこの分野に含む主要カテゴリーは以下:

- ゲーム制作

- 発行プラットフォームおよびエコシステム

- 後P2E時代のゲームギルド

- ゲーム専用ブロックチェーン

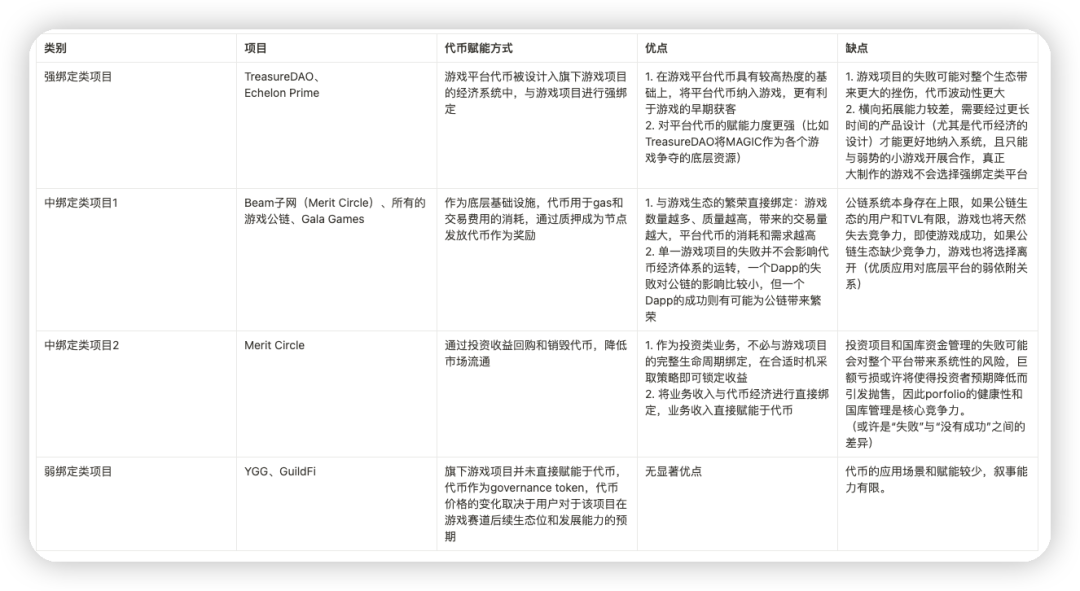

これらのプロジェクトは、ゲームプラットフォームと個々のゲームプロジェクトの結びつきの強さ、特にビジネスモデルとトークノミクスの面での結びつきの強さに応じて4つのタイプに分類される。Xterioはまだトークンとトークノミクスを発行していないため、ここでは分類せず、基本的なプロジェクト紹介にとどめる。

産業チェーンおよびビジネスモデルの観点から、ゲームプラットフォームはゲームの初期開発、設計、テスト、ユーザー獲得を支援する役割を果たすべきであり、ブロックチェーンゲーム業界のインフラとして機能し、そのサービスに対価を得るべきであり、ゲームの経済システムに深く関与するべきではない。

また、初期ゲームの経済システムが早期にプラットフォームトークンと結びつくと、ゲームの投機性・金融性が強まり、ライフサイクルが加速する可能性がある。既存の強結合型ゲームプラットフォームにおいても、共通の基盤トークンを共有する以外に、ゲーム間の相互運用性のシナリオは限定的であり、一体的なエコシステムと呼ぶには時期尚早である。もちろん、ゲームがプラットフォームトークンに何の恩恵も与えず、ビジネスモデルとトークンモデルが分離すれば、投資家を惹きつけるナラティブも失われる。

以上から、ビジネスモデルとトークン付加方法の観点では、中結合型のゲームプラットフォームが最も健全なタイプであり、独立した経済・業務循環ロジックを持ち、真正にゲームから独立したWeb2.5ゲームのインフラおよびサービスプロバイダーであり、エコシステムの横への拡張性が高く、経済モデルによってゲームエコシステムの成功から直接利益を得られ、良性の利益連携関係を形成する。

さらに、戦略的ナラティブ、事業能力、トークノミクスなどの観点から上述のゲームプラットフォームを比較分析し、最終的にプロジェクト評価を踏まえた考察と判断を提示する。

2 戦略的ナラティブと事業能力:持続的発展か、停滞か?

2.1 戦略的ナラティブと基本分析

TreasureDAOとEchelon Primeは、一体化されたゲームエコシステムの物語を描いており、内部に統一された基盤トークンを持ち、各ゲーム間で相互運用性を実現することを目指している。TreasureDAOは複数のリサーチレポートで「暗号世界の任天堂」と称されている。

具体的には、TreasureDAOはLootエコシステムから誕生し、その後Arbitrum上で独立した分散型ゲームエコシステムとして発展し、MAGICを中心に構築された。TreasureDAOエコシステム内の各プロジェクトはすべてMAGICトークンを基盤に構築されており、それぞれ独自のトークンを発行できる。Lootエコシステムから派生したTreasureDAOは、初期に堅固なコミュニティ合意を持ち、その後ゲーム開発者向けの開発キットを整備することで、一連の高品質ゲームを生み出し、The Beaconのヒット作誕生とともに短期間でエコシステムの熱量もピークに達した。

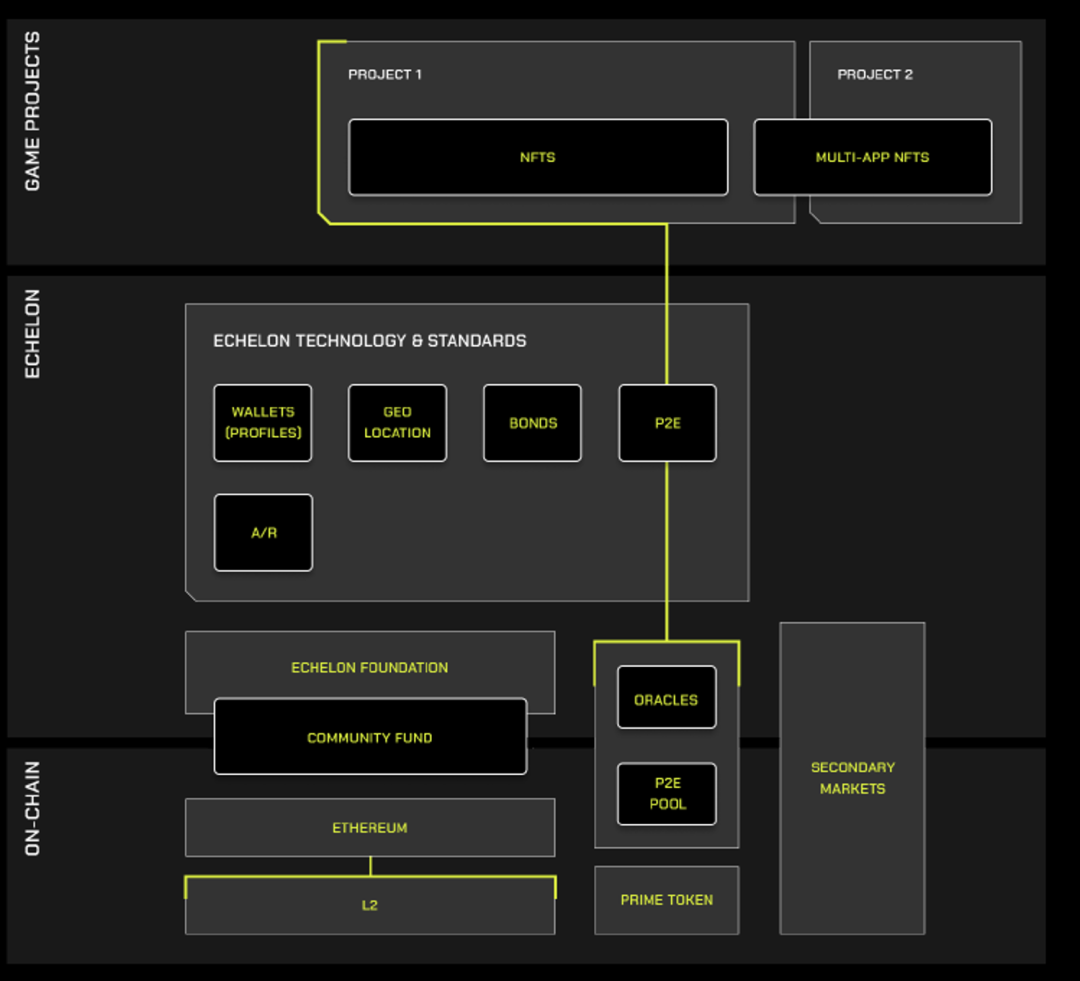

Echelon Prime財団はParallelから転換・昇華したもので、ゲームおよびP2E事業を推進するエコシステムであり、エコシステム内のゲームにインフラおよび共通基盤トークンPRIMEを提供することを目指している。安全なウォレット間通信(Inb0x)、複数ゲーム間でのユーザーグループ作成(bond)、専用NFT配布メカニズム、オラクルなどを含むインフラを提供し、より大規模なゲームエコシステムを支援する。Echelonエコシステムの構造は以下の通り。

Echelon PrimeはParallel TCGから派生したもので、Paradigmの投資を受け、複数の大手ゲーム会社の開発陣がバックアップしている。最近のブロックチェーンゲーム分野で注目され期待されている存在であり、開発中のParallel ColonyはAIゲームのナラティブも持つ。しかし依然としてP2Eのナラティブに重点を置いており、今後の物語展開に一定の制限を与える可能性がある。現時点でエコシステム内にはParallel TCGとParallel Colonyの2つのゲームしかなく、事業面での不確実性は依然大きく、現在のPRIME人気はあくまでゲームの物語に支えられていると言えるだろう。

Gala Gamesはイーサリアム上のゲーム集約・発行プラットフォームであり、前回のブロックチェーンゲームバブル期のリードプラットフォームでもあった。

エコシステムは主に5つの部分から構成される:ゲームプラットフォーム、ゲーム、データベース、乱数アルゴリズム、ノードネットワーク。その中でも分散型ノードネットワークはGala Gamesの基礎であり、Gala Gamesの創世ノードを保有するユーザーは、どのゲームをGala Gamesに上場させるかを投票決定でき、Gala Gamesおよびゲームの運営収益も得られる。公式データによると、現在オンラインの創世ノードは44,433個。また、ランダム配布アルゴリズムにより、プラットフォーム内のゲームNFTが創世ノードにエアドロされ報酬として与えられる。Gala Gamesは創世ノードの販売を通じて発展資金を調達し、外部資金調達なしでプロジェクトを立ち上げた。2023年9月4日に、年内中にGalaプラットフォームをGalaChainへ全面移行すると発表したが、その後の進捗はまだ不明。同プラットフォームのエコシステム進展も緩慢で、今後の事業能力はなお注視が必要である。

Xterioはゲームの制作・発行プラットフォームであり、開発者とプレイヤーに無痛ツールおよびインフラを提供し、ブロックチェーンゲームの制作・発行を促進することを目指しており、GaaSプラットフォームの構築に尽力している。

Xterioの技術にはCPDM(ZKP技術を用いた異なるゲーム間のNFT相互運用性およびプライバシー保護)、AI(Palioと提携しAIをゲームに統合、開発者向けAIツールキット提供)などが含まれる。Xterioは自社のゲーム開発チームを持ち、第三者のゲームも発行・支援しており、Web3ゲームスタジオOverworld、GamePhilosへの投資も行っており、FunPlus、Com2us、XPLAといったゲームリソースのサポートも受けている。

ゲーム専用ブロックチェーンはゲームプラットフォーム内の重要なカテゴリーであり、公的チェーンレベルのナラティブにより、これらのプロジェクトはより高い評価を得やすい。高TPS、低ガス料金を特徴としてゲームの育成環境を提供する。技術的にはL1、イーサリアムL2、Avalancheサブネット、および発展中のL3が含まれるが、実際に獲得・保持できるゲームリソースこそが発展の防衛線である。現在、発展が順調なゲームチェーンを整理する。

WemixとOasysは、それぞれ韓国と日本のゲーム専用ブロックチェーンである。

Wemixはフラッグシップゲーム『MIR4』をリリースしたWemadeが開発。Oasysの創設メンバーにはYGG共同設立者、ブロックチェーンゲーム企業double jump.tokyoのCEO、バンダイナムコ研究所所長兼CEO、セガ共同COOなどが名を連ねており、ネットワーク運営を支える21の機関ノードも、多くが有名なゲーム企業および暗号資産投資機関である。

Ronin NetworkはAxie Infinityの開発元Sky Mavisがリリースした、ゲーム専用のEVMブロックチェーンである。

ブロックチェーンゲームGods Unchainedの開発会社Immutableは、NFTおよびGameFiプロジェクト用のイーサリアムLayer2を2本開発した。それぞれImmutable XおよびImmutable zkEVMであり、Immutable XはStarkWareのソリューションを採用し、ZK-STARKSを用いたイーサリアムLayer 2である。一方、Immutable zkEVMはEVM互換性、低コスト、高拡張性を持つゲーム専用チェーンであり、2023年8月中旬にテストネットをリリース。Polygon Edgeを採用したイーサリアムZK-Rollup Layer2である。

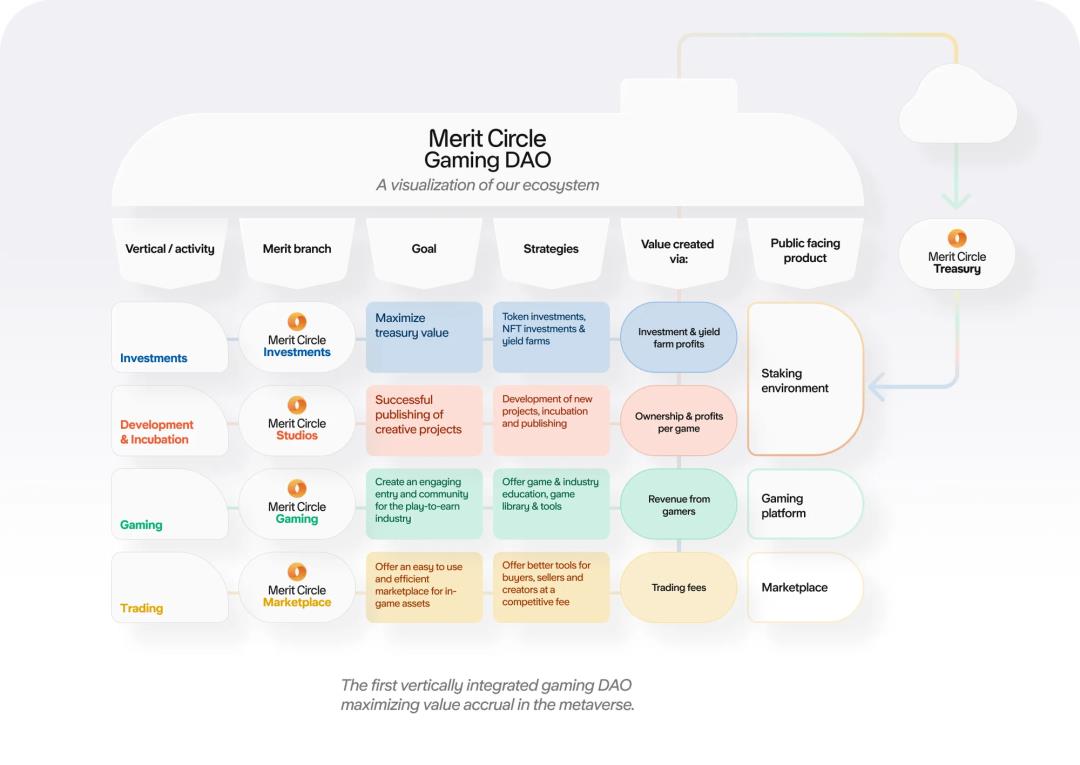

Mheit Circleの戦略的方針は、前回のGameFiバブル以降大きく変化し、ビジネスモデルが成立しなかったギルドから、投資事業とゲーム専用チェーンを統合したゲームプラットフォームへと転換。物語の再構築は断固としており、明確な戦略的発展計画と高い実行力を示している。

Merit Circleの現在の主要事業は4つに分かれる:Investments/Gaming/Studios/Infrastructure。インキュベーション、投資からインフラまで、ゲーム産業チェーンの多方面をカバーしており、奨学金プログラムを完全に終了したことも、ゲームギルドからゲームプラットフォームへの戦略的転換を示している。

その中でも、投資はMerit Circleにとって最重要事業であり、対象はトークン、NFT、株式を含み、ステーキング操作も行っている。Studiosは画期的なコンセプトを持つ革新プロジェクトのインキュベーションを推進。Gamingはゲームを集約するプラットフォームとして、報酬付きのコミュニティ活動、メンバー教育、実用ツールを提供。Infrastructureの核となるのが最近リリースされたBeamサブネットであり、MCトークンをBEAMトークンに交換する提案も可決されており、ゲームチェーンのナラティブが今後の主要戦略方向となる。

YGGとGuildFiは初期のマネージメントギルドという枠を超え、現在もゲームギルドのナラティブを維持しながら、ゲームプロジェクトへの投資、協力、インキュベーション、プレイヤー教育、ギルドメンバーおよびコミュニティネットワークの拡大に注力している。

YGGは奨学金プログラムや共同インキュベーションに加え、クリエイター教育プラットフォームNas Academyと提携しWeb3 Metaversityを設立。YGGギルド徽章保有者は新たなスキルを学び、収入源や職業機会を発見できる。GAP(Guild Advancement Program=ギルド進化プログラム)もメンバーのモチベーション向上と結束強化を目的としており、SubDAOの拡大を通じてゲームコミュニティを発展させている。さらにeスポーツ事業も展開。GuildFiはもともとタイ最大のゲームコミュニティおよびギルドから発展したもので、現在は投資事業に加え、達成システムおよびMetadrop Launchpadを開発し、プレイヤーの参加を促進している。2大ゲームギルドはブロックチェーンゲーム分野でのリソースおよび産業チェーンにおける地位は依然として重要であり、特にYGGのリード的地位は無視できない。しかし前述の通り、両プロジェクトのナラティブ・事業・トークン付加は直接結びついておらず、事業成長がトークン価格を押し上げるかどうかは重要な検討課題である。

2.2 事業能力分析

本稿では、ゲームエコシステムの数と発展状況を指標に、ゲームプラットフォームの事業能力を比較する。Merit Circle、YGG、GuildFiの3つの投資型プラットフォームに関しては、収益およびリスクが財務基金の安定性に大きく左右されるため、投資収益および財務管理能力についてもさらに比較を行う。

2.2.1 ゲームエコシステムの発展

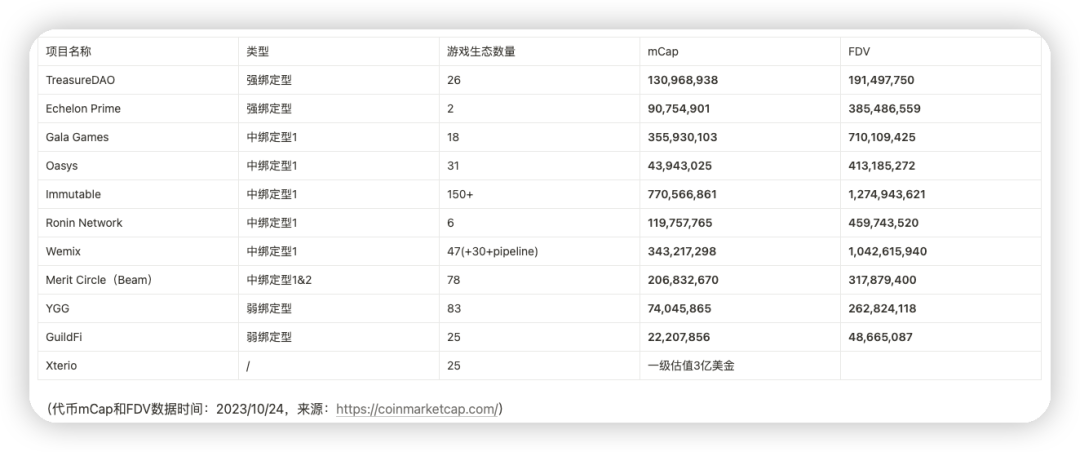

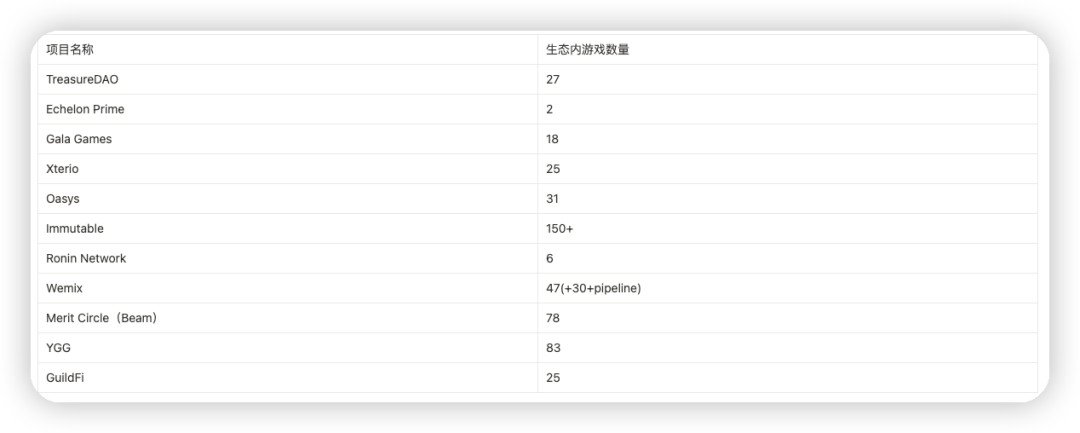

現在、各プロジェクトのエコシステム内ゲーム数は上記表の通り。以下に詳細を分析する。

TreasureDAOの公式プラットフォームには27のゲームが掲載されており、人気のあるゲームにはThe Beacon、Realm、BattleFlyなどがある。現在のエコシステムインフラには、エコシステム中枢Bridgeworld、Trove、MagicSwap、TreasureTagおよび達成システムが含まれる。TreasureDAOはゲーム間のクロス接続性を強調しており、最も直接的なのはMAGICを共通基盤トークンとすること。さらに進んだ方法としては、複数ゲーム間の連携を実現することであり、Bridgeworld Harvesterが試みているように、The BeaconやKnights of the EtherをBridgeworldに取り込む試みもあるが、現時点ではこうしたプレイスタイルは少ない。

The Beaconの熱狂が去った後、TreasureDAOの日次アクティブユーザーは大幅に減少。7月のMAUは約10,000に過ぎず、2022年末の9~10万と比べて大きく下落した。Marketplace Volumeの月次データも7月時点で約100万ドル。ヒットゲームが確かに大量のユーザー増加をもたらしたが、ゲーム自体のライフサイクルが極めて短く、拡張性も限定的であり、ユーザーはすぐに離脱してしまう。

Echelonエコシステム内にはParallel TCGとParallel Colonyの2つのゲームしかない。現在TCGはBetaテスト段階、Colonyは依然として開発中。Parallel TCGはETHチェーン上でのSFテーマNFTトレーディングカードゲームで、プレイヤーはカードを購入・収集し、ルールに合ったデッキを自由に組んでゲームを行い報酬を得る。Parallel Colonyは人工知能、ERC-6551、ライフシミュレーション風の物語的要素を融合したゲームである。

Gala Gamesには合計18のゲームがあるが、現在ライブ中のゲームは6つだけで、残り12は開発中。相対的にGala Gamesのゲームエコシステムの拡張は遅く、新ゲームの継続的リリースもなく、目立ったヒットゲームもない。2022年2月に自社のゲーム用Layer 1プロジェクトGYRI(Gala Chain)の開発を発表したが、現在までのプロジェクト進捗に関する情報は非常に少ない。

Xterioが現在公開しているプロジェクトは25件。うち4件は自社開発、21件は協働プロジェクト。大多数のゲームは依然として事前登録または開発中であり、特に4つの自社開発プロジェクトはいずれも完全にリリースされておらず、自社開発ゲームの市場検証が必要である。

Oasysエコシステム上には6つのVerse(Dappを展開するLayer 2)があり、合計31のゲームを擁し、うち17のゲームが現在プレイ可能。

Immutableのゲームエコシステムは急速に発展しており、GameStop、Warner Games、iLogos、Mineloader、Secret6などと提携。エコシステム内にはNFTおよびゲームプロジェクトが150件以上あり、公式サイトには74件が掲載されている。そのうち一部はImmutable zkEVMリリース後に締結された新規提携プロジェクトであり、一般公開はまだされていない。また、エコシステム内で注目されたゲームにはIlluvium、Gods Unchainedなどがある。Footprintのデータによると、ImmutableX上のゲーム取引量は過去3ヶ月間、比較的安定した首位を維持。Immutable zkEVM導入後、Immutableエコシステムはさらに拡大していく見込み。

Roninは依然としてAxie Infinity専用チェーンに近く、公式サイトに掲載されているゲームはAxie Infinityを含め6つだが、DappRadarのデータによれば、Axieのみが比較的高いUAWを持っている。しかしAxieの巨大なトラフィックにより、Roninの取引量はゲーム専用チェーンの中で依然として良好な位置を保っている。しかし、新しいゲームチェーンがRoninのスペースを徐々に侵食しており、新規プロジェクトの導入がなければ将来的に発展が停滞する恐れがある。

Wemixエコシステム内には現在47のプロジェクトがあり、うち32がゲームプロジェクト、5がDeFiプロジェクト、9がNFTプロジェクト。さらに、WEMIX PLAYプラットフォームには30以上のゲームパイプラインがある。

Merit Circleは現在、ゲームプロジェクトのトークンおよび株式投資で78プロジェクトをカバーしており、対象には単一ゲーム、ゲームインフラ、ゲームプラットフォームが含まれ、OhBabyGames、Gameplay Galaxy、Delabs Games、Roboto Gamesなど大手機関の投資支援を受けたプロジェクトも多い。注目に値するのは、Merit Circleが最近Avalanche上に構築したゲームサブネットBeamの製品詳細を公開したこと。BeamはOpenfortと協力してアカウント抽象化を開発し、Beam Companionモバイルアプリをリリースしてユーザーのゲーム内資産管理を支援。またSphere NFTマーケットプレイスでエコシステム内NFT取引を実現。さらにBeam SDKを提供し、開発者がエコシステム上で迅速に構築できるよう支援。こうした一連の無痛インフラは、ゲーム開発者の誘致、プレイヤー体験の改善、ユーザーの定着に大きく貢献し、Beamサブネットのエコシステム発展の基盤を築いている。

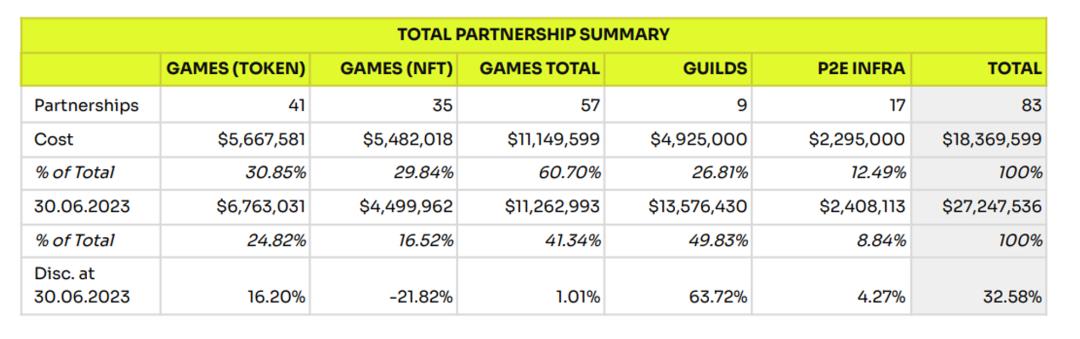

YGGは現在83のプロジェクトと提携しており、うち57がゲーム、17がP2Eインフラ、9がゲームギルド。注目すべきは、2023年6月30日時点で、ゲームギルドの保有比率が最も高く、YGGにとっても最高のリターン率をもたらしている点である。

GuildFiは具体的な初期投資および戦略的提携ゲームの数や詳細を公開していないが、Games Portalには25のゲームしか掲載されておらず、多くが初期のプロジェクト。他のプロジェクトと比べ、外部協力およびエコシステム拡張能力はやや劣ると見られる。

2.2.2 Merit Circle、YGG、GuildFi 投資事業能力比較

Merit Circle、YGG、GuildFiの3つの投資型プラットフォームについて、投資能力を横断的に比較する。

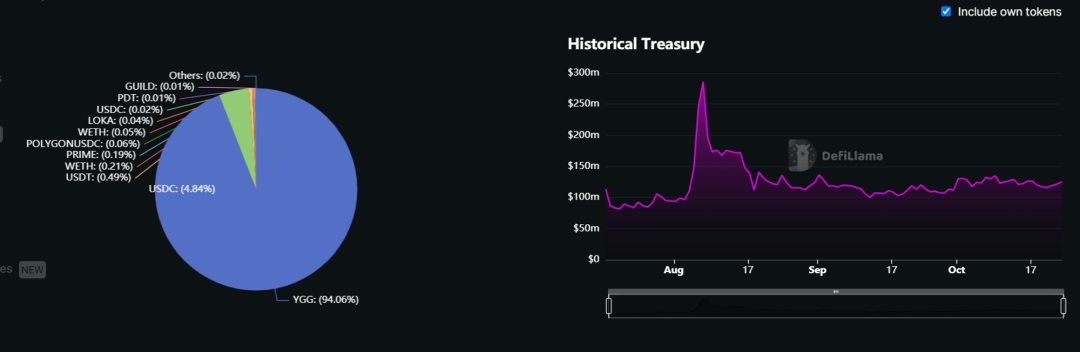

財務基金の構成および管理能力の観点では、Merit Circleは高額の財務基金(9410万ドル)を持っており、ダッシュボードで財務構成を詳細に公開している。2023年6月23日時点で、AUMは最高値から25.49%低下しており、多くのゲームギルドの中では極めて低い下落率である。現在の財務基金では、安定通貨が3810万ドル(40.49%)を占め、残りは主にプライベート投資の株式である。Defillamaのデータによると、YGGの財務基金(1億2377万ドル)のうち94.05%がYGGトークンであり、リスク耐性が非常に低く、YGGトークン価格の大幅下落により、YGG財務のAUMは最高値から90%以上も減少した。GuildFiの財務AUMは9268万ドルで、安定通貨およびBTC/ETH/LPポジションの合計が7189万ドル(77.57%)を占め、3つのギルドの中で安定通貨およびブルーチップ暗号資産の保有比率が最も高い。公開されたウォレットアドレスおよびDebankのデータによると、財務内のGFトークンはTokens総量に占める割合が非常に高い。

したがって、Merit Circleの財務管理能力は3者中でやや優れており、安定通貨の保有および投資配分が比較的合理的である。YGGの財務が94%以上をYGGトークンで保有するのは明らかに不合理。GuildFiの安定通貨高比率配置はリスクは低いが、ゲーム投資および外部協力能力に懸念を抱かせる(以下、順にMerit Circle、YGG、GuildFiの財務構成状況)。

-

投資メカニズムおよびリスク管理の観点では、Merit Circleは比較的明確な努力をしている。MIP-6ではde-risk評価メカニズムを構築し、DAOが一定条件を満たせば投資対象の退出を実現できるようにしている。例えば、投資先が10倍になった場合、元本相当分の資産を直接売却してリスクを抑制する。YGGおよびGuildFiにはまだ関連メカニズムがない。

-

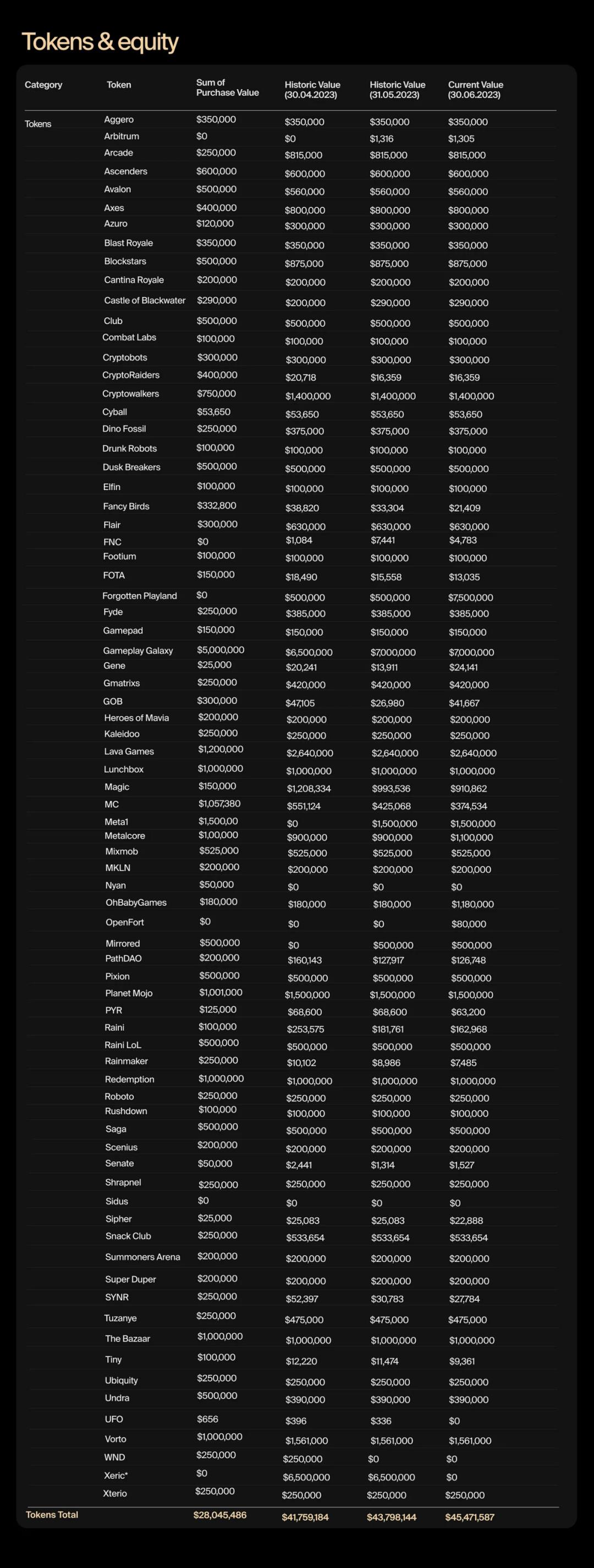

投資収益の観点では、Merit Circleが最新で公表した財務報告によると、Tokensおよび株式投資総額(購入価格合計)は2804万5486ドル、現在価値は4547万1587ドルで、含み益62%。NFT投資総額(購入価格合計)は483万4000ドル、現在価値は340万4852ドルで、損失状態。両者を合計すると含み益48.65%。YGGの現在投資総額(購入価格合計)は1836万9599ドル、現在価値は2724万7536ドルで、含み益32.58%。ギルドの投資およびゲームトークンが良好な収益をもたらしている。GuildFiは具体的な収益データおよび投資対象を公開していない。

-

したがって、Merit Circleの収益率はやや優れているが、ブロックチェーンゲーム分野全体の環境下では、各プロジェクトの投資収益の差はそれほど大きくなく、NFT投資ではいずれも損失を被っている。そのため、我々はむしろ投資能力および潜在力(財務管理能力、リスク管理能力、ゲームエコシステム蓄積など)を重視している。

3 トークノミクス:ゲームの

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News