ビットコインシステムの暗号化された自由銀行

TechFlow厳選深潮セレクト

ビットコインシステムの暗号化された自由銀行

本稿は、完全準備銀行と自由銀行の理論を扱い、それらのシステムをライトニングネットワーク(LN)や連合Chaumian鋳造技術などに応用するものである。

著者:Eric Yakes

翻訳:Block unicorn

ビットコインを基盤とする銀行が存在し、それら自身の交換可能なビットコイン対応デジタル現金通貨を発行することを支持する十分な理由がある。ビットコイン自体は、世界中のすべての金融取引を全員にブロードキャストし、ブロックチェーンに記録するという点でスケーリングできない。より軽量で効率的なサブシステムが必要となる。また、中程度から大規模な購入において、ビットコイン取引の完了を待つ時間は非現実的である。

ビットコインベースの銀行はこれらの問題を解決できる。国有化以前の銀行のように機能することができる。異なる銀行は異なるポリシーを持つことができ、一部は攻撃的であり、他の一部は保守的であるかもしれない。一部は部分準備金制であり、他は100%ビットコイン担保であるかもしれない。金利も異なるだろう。ある銀行の現金は割引で他の銀行の現金と取引されるかもしれない。――Hal Finney

Block unicorn注釈:Hal Finney はビットコインの初期支持者および参加者の一人である。彼はコンピュータサイエンティストであり、暗号学、暗号通貨およびブロックチェーン技術に関する広範な知識と経験を持っていた。Hal Finneyはビットコインの最初の取引受領者の一人であり、ビットコインの創設者である中本聡とも交流があった。彼はビットコインコミュニティで非常に活発であり、この技術の発展と普及に重要な貢献をした。Hal Finneyは2014年にALS(筋萎縮性側索硬化症)により亡くなった。彼の貢献はビットコインおよびブロックチェーン技術の発展に深遠な影響を与え、彼の名前はしばしばビットコインの初期歴史と発展と結びつけられている。

ビットコインの将来は不確実である。それがどれほど拡張可能か、どの程度プライベートに使用されるか、どのように保管されるか、さらには支払いにどう使われるかさえも分からない。プロトコルやアプリケーションの進展に加えて、ビットコイン金融システムの発展は、この資産としての価値に最も大きな影響を与える可能性があり、潜在的な結果の幅は非常に広い。二つの極端な仮説を考えよう。一つは、すべてのビットコインが第三者によって託管され、ユーザー間で領収書をやり取りする場合。もう一つは、ビットコインが全世界のすべての人々が利用する自己管理型P2P資産となり、さまざまな金融機能を提供する場合。

この二つの極端なケースはどちらも非現実的であり、成熟したシステムはその中間のどこかに落ち着くだろう。多くの人々が支払いのために自分のビットコインを信託機関に預ける一方で、他の人々はそうしないだろう。一部の人々は一方的に脱退可能なプロトコルを使用する一方で、他の人々は第三者が発行する基礎となるビットコインを代表する権利を取引するだろう。

新興のビットコイン金融システムにおける特徴は、基本的な金融機能に暗号技術を適用していることにある。構築されている新しい技術や理論化された技術がいくつか存在し、これらはかつてないような機能、耐障害性を実現し、最終的にはビットコイン金融仲介業者間の競争を引き起こすだろう。これらの新技術の鍵はP2P(ピア・ツー・ピア)交換特性にある。ビットコイン金融仲介業者は商業オプションとして確かに存在するだろうが、新たな直接操作および交換も登場するだろう。

私はこのようなシステムの発展可能性を分析するが、意図的に偏った視点を採用する:P2P(ピア・ツー・ピア)の可能性が高いほど良いという基本前提を仮定する。ここで「良い」とは、金融自律性が追求すべき基本的な善であると考えるだけでなく、ビットコイン全体の安定性と中立性も指す。便宜性を提供するために、信頼できる第三者が出現するかもしれないが、もし彼ら(政府、中央集権組織)がP2Pの対抗手段を支配すれば、システム全体が脅威にさらされる。

本稿は、以前の記事『ビットコイン銀行』の拡張版であり、完全準備金制銀行と自由銀行の理論をカバーし、これらのシステムをライトニングネットワーク(LN)や連合Chaumian鋳造所などの技術に適用している。上記の分析をさらに拡張し、他の新興技術を紹介し、結果として生じる混合の経済的特徴に焦点を当てる。最良の出発点は信頼について議論することである。

あなたが信頼すべきはコミュニティだけだ

人間ほど協力する種はほとんどいない。私たちは遺伝的利益が最も一致する近親者と最もよく協力する。遺伝子は未来の世代に伝わることを競っている。進化生物学者ジョン・メイナード・スミスは、戦略的問題を競争下で解決する際、遺伝子はナッシュ均衡を見つけるように進化すると提唱した。これは進化的に安定な戦略と呼ばれ、私たちの遺伝子は行動に影響を与えるように進化しており、通常、私たちは遺伝的に最も類似したコピーを助ける傾向がある。

地理的に限られた範囲内では、コミュニティ間の利益は比較的一致していることが多い。例えば、誰もが安全を望んでいることに同意できる。問題は方法とその代償に関するものである。

遺伝的同一性は地理的に異なり得るが、地理的同一性は定義上変化しない。世界中で、コミュニティメンバーの利益は非常に高い一致を持っている。コミュニティの一員になることは多くの利点をもたらす。

個人がコミュニティから多くを得るほど、失うリスクも増加する。社会的リスク仮説は、社交関係からの排除の脅威に対して、抑うつは適応的でリスク回避的な反応であると主張しており、これは人類の生存と繁殖成功にとって重要である。人間は社会的排除を本能的に避けようとする可能性が高い。

人間は利己的であり、その利益は通常コミュニティの利益と一致しないのは明らかである。いくら進化論を重ねても、ポイ捨てを止めることはできないし、隣人の睡眠を妨げる騒音パーティを楽しむことも防げない。しかし、これらの例は多少の社会的摩擦を引き起こすかもしれないが、通常は社会的不快感を引き起こすものの、社会的排除のリスクを冒すほど重要とは見なされない。対照的に、コミュニティのメンバーが他人の車を盗んだことが発覚すれば、社会的帰結ははるかに深刻なものになるだろう。

社会的排除コストがない場合、モラルハザードが頻繁に発生する。なぜなら、利益相反に背く裏切りの便益が、長期的な純正味寄与を維持する便益を上回るためである。代理人問題と呼ばれるこの状況では、委託者と代理人の利益相反が他の条件が等しければモラルハザードを引き起こす。コミュニティの社会的コストは代理人問題を解決しないが、緩和はする。

さらに、コミュニティはインターネットの出現とともに進化してきた。この進化により、地理的位置はもはやコミュニティの一貫性にとって不可欠な特徴ではなくなり、共通の関心を持つコミュニティがグローバルに形成できるようになった。オンラインのグローバルコミュニティは遺伝的または地理的な一貫性の結果ではない。むしろ、共通の関心に基づいて形成される。オンラインコミュニティ間には、新技術や財務調整の可能性が大きく、以下で詳しく議論する。

経済エージェントが存在する場所では、コミュニティの信頼がモラルハザードを軽減できる。インターネットの出現により、新たな形のコミュニティ信頼が可能になり、逆に新たな形の経済的リスクを軽減できる。

コミュニティと価値

コミュニティ信頼はさまざまな方法で活用できる。何百年(あるいは数千年)もの間、非公式な金融グループが貯蓄と借入の手段として存在してきた。貯蓄信用組合、村の貯蓄貸付組合、貯蓄信用協同組合などである。今日、非公式な金融グループは、正式な金融機関から疎外されたグループが貯蓄と借入を行う主要な仕組みとなっている。

コミュニティ信頼は正式な金融機関によっても活用されている。2018年時点で、世界中には85,000の信用組合があり、2.74億人の会員がいる。金融危機前の商業銀行によるサブプライム融資額は信用組合の5倍であったが、危機中に商業銀行が破綻する可能性は信用組合の2.5倍だった。彼らへの公的信頼は高く、中小企業は大手銀行に比べて信用組合への不満が80%低い。

米国連邦預金保険公社(FDIC)の2020年コミュニティ銀行レポートによると、コミュニティ銀行は閉鎖される可能性が低く、金融危機以降のパフォーマンスも優れており、地元企業(特に商業不動産、中小企業、農業融資)の主要な資金供給源であり、地方地域でも普及している。コミュニティ銀行の本質は地域密着型である。

多くの地方地域で実店舗の銀行が非経済的または十分に開かれていないため、無銀行口座層に銀行サービスを提供するためのデジタルソリューションが求められている。ビットコインは、非公式および公式な金融グループの形成と発展を促進できる特性を持つ新興のデジタル通貨システムである。通貨資産として、ビットコインの特徴は個人が自己管理できることであり、これにより銀行システムへの参加が必須ではなく選択肢となる。

さらに、ビットコインがデジタルネイティブ通貨であるという事実は、オンライン接続されたグローバル人口が自発的に金融グループを形成できることを意味する。ビットコインのプログラマブル性により、これらのグループは新しい信頼メカニズムを革新できる。この技術により、地理的に分散したコミュニティが制限なく形成でき、ビットコインを通じて取引や各種金融機能を実行することで、地理的に分散したコミュニティ間での共通利益が実現できる。

ビットコインの技術的特性により、地理的に広範囲にわたるコミュニティでの自発的採用が可能になり、新たな組織形態が現れ、新しい金融システムと経済価値を生み出す可能性がある。

Fedimintは、以下の4つの主要技術を統合したプロトコルである:

1. 連合(Federations):コンピュータを持つ個人のグループであり、コミュニティに独自のストレージと処理能力を提供できる。彼らのコンピュータは同じソフトウェアを備えており、相互に情報をやり取りできる。連合は「ガーディアン」と呼ばれるリーダーのグループで構成され、ビットコインのマルチシグアドレスを生成・管理し、Fedimintプロトコルと通信できるソフトウェアを保持している。ユーザーが連合に参加したい場合、彼らは連合のストレージ、処理能力、信頼性を利用できる。これにより、ユーザーはガーディアンが提供する任意のアプリケーションを使用できる。主なアプリケーションはChaumian eCash(後述)だが、理論的には何でも可能であり、おそらく主に金融アプリケーションになるだろう。連合技術はユーザーに多くのものを提供できるが、その主な価値提案は、ガーディアンがユーザーに忠実にプロトコルを実行できることである。

2. マルチシグ(multi-sig):ビットコインは連合のガーディアンが管理するマルチシグアドレスに保存される。ビットコイン取引を送信するには、このアドレスで一定数の署名が必要となる。例えば、3-of-4マルチシグは4つの可能な鍵を持ち、少なくとも3つの鍵でビットコインを送信できる。

3. Chaumian eCash:準為替手形として取引可能なプライベートな価値表現方法。これは「ブラインド署名」と呼ばれる暗号構造を利用している:eCashを発行する側(ここでは連合)はeCashの受け取り人(ユーザー)の身元を知らず、しかし第三者はeCash上の「署名」がその連合からのものであることを識別できる。これにより、連合はビットコインを連合のマルチシグアドレスに預けたユーザーにeCashを発行できる。ユーザーはeCashを自身のデバイスに保存(デバイスを紛失した場合は連合にバックアップ可能)し、信頼に基づくデジタル為替手形となる。ガーディアンが作成したeCashは公開ブロックチェーンを持たず、スマホなどのユーザーのコンピュータのストレージに保存され、現金と同様に紛失防止のバックアップも可能である。このeCashスキームは、基盤となるビットコインの検閲耐性を維持しながらプライバシーを高める支払い手段を提供するが、Fedimintのガーディアンの大多数が悪意を持って秘密裏に供給を増やす場合、インフレに脆弱である。

4. ライトニングネットワーク(Lightning Network):ライトニングネットワーク(以下「LN」)は、ゲートウェイ(後述)を通じて連合間で支払いを転送するのに理想的に使用できる。これにより、eCash(デジタル現金)を即時にビットコインと交換できる能力が生まれ、いくつかの影響がある。重要なのは、さまざまなFedimintが発行するeCash間の代替性が高まり、多くの人が特定の一つの連合に加入するインセンティブが減少することである。各連合のeCash間の代替性の向上とコミュニティ信頼の最適化は、根本的にシステムの分散化を促進する。

これらの技術の組み合わせにより、Fedimintソフトウェアのユーザーが遵守しなければならない一連の規則が形成され、これがFedimintプロトコルを定義する。オープンソースプロトコルとして、誰でも参加可能であり、このエコシステムには以下の参加者が含まれる:

ユーザー(Users):Fedimint、およびおそらくビットコインとライトニングネットワーク(LN)のアプリケーションを実行できる個人。彼らはeCashと引き換えにビットコインを連合のマルチシグアドレスに送金する。彼らはウォレットが接続する任意のアプリケーション間でeCashまたはライトニングネットワークを通じて送金でき、eCash/Lightningの残高が十分であることと、相手がeCash/Lightningを受け入れることにのみ制限される。

ガーディアン(Guardians):コミュニティが選出した、ビットコイン、LN、Fedimintと通信可能なノードを構築する個人。彼らは連合を構成し、ハードウェアを管理し、マルチシグアドレス内のビットコインを制御し、eCashを発行する。彼らは同時にライトニングゲートウェイプロバイダーとしても機能できるが、これは専門性を要する(後述)ため、別の「ライトニングサービスプロバイダー(LSP)」がこの機能を果たす可能性がある。

ライトニングゲートウェイ(Lightning Gateways):Fedimintのライトニングノード流動性提供者。読者はこれをFedimintに接続されたライトニング-to-eCash交換市場メーカーとして想像できる。彼らはFedimintユーザーと統合され、常にライトニング決済を送信したり、一定のスプレッドで受け取ったりする。任意の連合ユーザーがこれを行えるが、接続性が高く容量の大きなライトニングノードを運用するには専門性が必要なため、この機能は拡張されたLSPが提供する可能性が高い。ユーザーが「eCash」を別のFedimintユーザーに送りたい場合、eCashをゲートウェイに送信し、そのゲートウェイが同等のライトニング決済を別のFedimintのゲートウェイに転送し、その後、そのゲートウェイが受信ユーザーにeCashを送信する。eCashは一つのFedimintから離れることはできず、ビットコインまたはLN上のビットコインとの交換のみ可能であり、その後別のFedimintのゲートウェイが受け取り、新しいドメインで再びeCashに変換できる。しかし、ユーザーは複数の連合と統合でき、これらの連合のユーザー間でeCashを交換できる。

モジュール(Modules):Fedimintプロトコル内のアプリケーション。特定の連合のユーザーがモジュールを使用するには、その連合がそのモジュールをサポートしている必要がある。Fedimintは3つの標準モジュール(ビットコイン、eCash、ライトニングアダプタ)で起動する。今後の潜在的モジュールにはスマートコントラクトプラットフォームや連合マーケットが含まれる。任意の連合は任意のモジュールをサポートできる。一部の連合は高性能インフラを持ち、取引所などの要求の厳しい商用規模アプリケーションをサポートできるが、他の連合はeCash送金とライトニング決済を可能にする最小限のインフラを持つ。ユーザーは任意の数のFedimintに統合でき、望むモジュールを選択できる。

まとめると、ガーディアンが連合を形成し、ユーザーはビットコイン、ライトニングネットワーク、eCashをサポートするソフトウェアをダウンロードして参加できる。ユーザーが統合する連合の選択が、アクセスできる機能を決定する。一部の連合はシンプルなコミュニティ連合であり、支払いを有効化するための限定されたデフォルトモジュールを持つ。一部の連合は高性能インフラを持ち、より挑戦的で潜在的に商用規模のアプリケーションをサポートできる。ユーザーはコミュニティ内で資金をホストしながら、商用志向のアプリケーションを使用するために商用規模の連合に接続できる。予想されるのは、一部の連合が地理的コミュニティ内で形成され、他の商用規模の連合が国境を越えた大規模コミュニティを支援するために形成されることである。このシステムは、ビットコイン、ライトニングネットワーク、eCash技術を活用し、アプリケーションとコミュニティホスティングを通じて満足のいく消費体験を提供する。

Fedimintは、基本的なホスティング機能に対する革新的なソリューションである。最近の歴史において、従来の銀行システムはホスティング運用に関してほとんど革新がなかった。銀行の基本機能として、ホスティング運用はデジタルバンキングのセキュリティ強化を目指して発展してきた。連合技術はホスティング運用に対する革新の新しいフロンティアを提供する。連合ホスティング運用には大きな成長可能性があり、ステークホルダーの利益とより良く一致するように組織の性質を再構築できる。集中型金融仲介業者は、自己ホスティングシステムだけでなく、連合システムとも競争しなければならない。

Fedimintは、連合インフラをChaumian eCash、ライトニングネットワーク、および将来的にはさらに統合されるアプリケーションと組み合わせ、既存のものから新しくユニークなものまで多様なコミュニティを支援できる。

eCash

もう一つのeCash(電子現金またはデジタル現金)の実装は、オープンソースプロジェクトCashu - Chaumian eCashの非連合版である。Cashuはfedimintと似ており、eCash(デジタル現金)を発行するが、複数サーバーの連合ではなく単一サーバーである点が異なる。連合がないことでより多くの信頼が必要だが、コンセンサスアルゴリズムが不要なため、取引遅延が低下する。さらに、CashuはLN(ライトニングネットワーク)のみを使用し、連合方式はまだ存在せず、fedimintはオンチェーンビットコインとLNの両方を使用する。したがって、Cashuのプロトコルとしてのユースケースとニーズはfedimintとは異なる可能性がある。

注目すべきは、Cashuの創設者Calleが、eCashシステムで広く実装される可能性のある負債証明スキームを提案している点である。eCashの所有権は意図的にブラインドされているため、鋳造されたeCash供給の監査は本質的に困難である。このテーマについては後ほど詳しく議論する。

FedimintとCashuはどちらも非常に新しく、この議論はこのようなエコシステムの潜在的可能性についての先見的かつ理論的なものである。特にLSP(ライトニングネットワークサービスプロバイダー)によるLN(ライトニングネットワーク)の統合は、ネイティブなビットコイン銀行システムの基礎を築く可能性がある。この主題に関する私の初回記事は学術的理論をカバーし、実践的な議論で締めくくった。本稿の残りの部分は、このエコシステムで出現しうる内容を議論することでこの視点を拡張する。

Cashuは独立したeCashプロトコルであり、シンプルさとスピードを最適化している。Cashuの創設者は、プライバシーを保護しながらeCash供給の監査を可能にする新しいスキームを提案している。

貨幣機能のトレードオフは異なる支払い手段を必要とする

これまでに、ビットコインとは異なる貨幣形態を実装しているように見えるさまざまなプロトコル(eCashやLNなど)を定義してきた。理論的には、市場参加者は一つの通貨基準に収束するはずである。理想状態では、一種類の通貨形態しか存在しないはずである。しかし、歴史上、これは一度も起こったことがない。なぜだろうか?

概念的に補完関係にあるかどうかは不明だが、私の著作では、複数の通貨形態が存在する3つの主な理由を定義している:

1. 情報の非透明性:同時期に多くの異なる形態の原初的通貨が使用されていたのは、隣接する社会が経済的に一体化しておらず、他の通貨形態を知らなかったためである。認知は重要であり、個人が通貨の正当性を検証できるようにする。人々が他の社会の通貨をまったく知らないため、検証できず、取引で受け入れることも難しい。社会がグローバルに融合するにつれ、インターネットがグローバルネットワークを創造し、検証問題は大きく緩和された。しかし、完全ではない。誰もがインターネットに接続しているわけではない。一種類の通貨形態の認知レベルと検証の容易さは、広範な採用に必要である。

2. 主権的強制:今日のユーザーは通貨を選んでいない。政府が選んでいる。もし通貨が市場で選ばれ、政治的目的で社会に課せられていなければ、選ばれた通貨は今日強制されている法定通貨とは異なるだろう。我々はおそらく、このシステムの衰退の初期段階を目撃しているが、どんな移行にも強制の可能性を排除できる十分に実用的で分散化された代替案が必要である。

3. 貨幣機能のトレードオフ:異なる形態の通貨は異なる特性を保持しており、ある形態の貿易には適しているが、他の形態の貿易には適していない。そのため、歴史的に牛と塩、金と銀のような二重通貨体系をよく見かける。現代の類似例としては、不動産とドルがあり、不動産は価値保存に、ドルは取引に使用される。

技術革新として、ビットコインはこれらの制約を大きく緩和したが、万能薬ではないと主張する人もいる。ビットコインのレイヤー1ネットワーク(拡張メカニズムなし)は価値保存には非常に適しているが、2つの主要な問題がある:

1. 取引スループット:ビットコインレイヤー1ネットワークの取引スループットは、グローバルな支払いをサポートするには不十分である。

2. プライバシー:ビットコインのデフォルト設定はプライベートではなく、取引は公開台帳に記録される。ビットコイン取引のプライバシーを高めるには、大量の努力が必要である。

ライトニングネットワークは取引スループット問題を解決しようとする試みであり、独自の問題も抱えている。このネットワークは採用が進んでおり、ビットコイン支払いに必要なグローバル支払いネットワーク、またはその重要な一部になる可能性がある。LN(ライトニングネットワーク)を通じてタイムロック付きで完全担保されたビットコインの取引を送信することは、直接のビットコイン取引を送信することと非常に似ているが、オンチェーンのビットコイン取引と比べて異なる特性を持つ。ライトニングネットワークはより速いが、支払いを受けるにはチャネル容量制約が必要である。

セキュリティは弱く、ネットワークに参加するにはホットウォレットにビットコインを保管する必要があり、さらにライトニングはレイヤー1のビットコインより新しく、より複雑なプロトコルリスクは予測不可能である。チャネルパートナーへの信頼要求を軽減するために、チャネルの強制クローズはオンチェーンのビットコイン受領能力を遅らせる。これらの理由だけで、ライトニング支払いの経済的属性がオンチェーンのビットコイン支払いとは根本的に異なると主張できる。人々がこの見解を受け入れれば、ライトニングはビットコインとは異なる貨幣媒体と見なせるかもしれない。

理論的には興味深いが、これは単なる語義の違いかもしれない。実際には、市場参加者はライトニングとビットコインを交換可能だと認識しているようで、これが最も重要である。

同様に、プライバシー問題もさまざまな方法で解決できる。eCashはその一つであり、ほぼ完全なプライバシーを提供するが、監査性にコストがかかる。eCash発行者がそれを過剰発行しないことを信頼しなければならない(後ほど詳しく議論)。しかし、現金と同じ匿名性と便利さを提供し、さらにデジタル形式であるため、より大きな程度に提供できるかもしれない。同様の理論的理由から、これも異なる貨幣媒体と定義できるが、繰り返しになるが、実際に実用性があるかどうかを見てみよう。

交換媒体と支払い手段の区別をすることの重要性を、ヤンが要約している:

「前者(a)とは、経済の中で人々が商品やサービスの交換に頻繁に使う資産の集合(『何であるか』に関する概念)を指し、後者(b)とは、資金を一方から他方に移転させる方法を促進するもの(『いかに』に関する概念)を指す。貨幣は『交換媒体』として個別に定義されるべきであり、『支払い手段』としてではない。この区別により、貨幣、当座預金、スマートカードが貨幣である(交換媒体だから)と一貫して説明でき、小切手、為替、デビットカード、クレジットカードが貨幣ではない(支払い手段であって交換媒体ではないから)と説明できる。」

ライトニングネットワークとeCashも、異なる貨幣媒体ではなく、異なる支払い手段と理解できる。eCashは市場参加者がその独特な特性に需要を持つ資産であると主張できる。しかし、その価値は最終的にビットコインブロックチェーン上で決済される。eCashが独立した貨幣資産と見なされるか、支払い手段と見なされるかは、成熟したシステムの運営方法に依存する。例えば、分散準備されている場合、その資産としての価値は発行連合への信頼に依存するが、100%準備の連合であれば、その価値はビットコインの購買力に依存する。同様に、ドルが部分的に金で裏付けられていても金とは見なされず、100%金裏付けの領収書は実際の金とほぼ交換可能と見なされる(政治的配慮を除く)。ライトニングネットワークはビットコインと類似した経済モデルを持ち、ユーザーと市場もそう見なしているため、ビットコインの支払い手段と説明できる可能性が高い。

理論と語義の問題を横に置けば、これまでに説明したシステムは3つか4つのプロトコルの交差点に存在する:ビットコイン、ライトニングネットワーク、Fedimint、および/またはCashu。これらのプロトコルの統合により、分散型ビットコインを基礎層の通貨資産としての安全性、eCashを交換媒体としてのプライバシーと取引スループット、そしてLN(ライトニングネットワーク)チャネルの片方向脱退をその支払い手段を促進する技術とする経済が実現する。

ビットコインと相互作用するさまざまなプロトコルは、新たな支払い手段を形成している。これらのプロトコルが最終的に独立した交換媒体となるかどうかは、システムが成熟したときに明らかになるだろう。

ビットコインネイティブなマネーマーケット

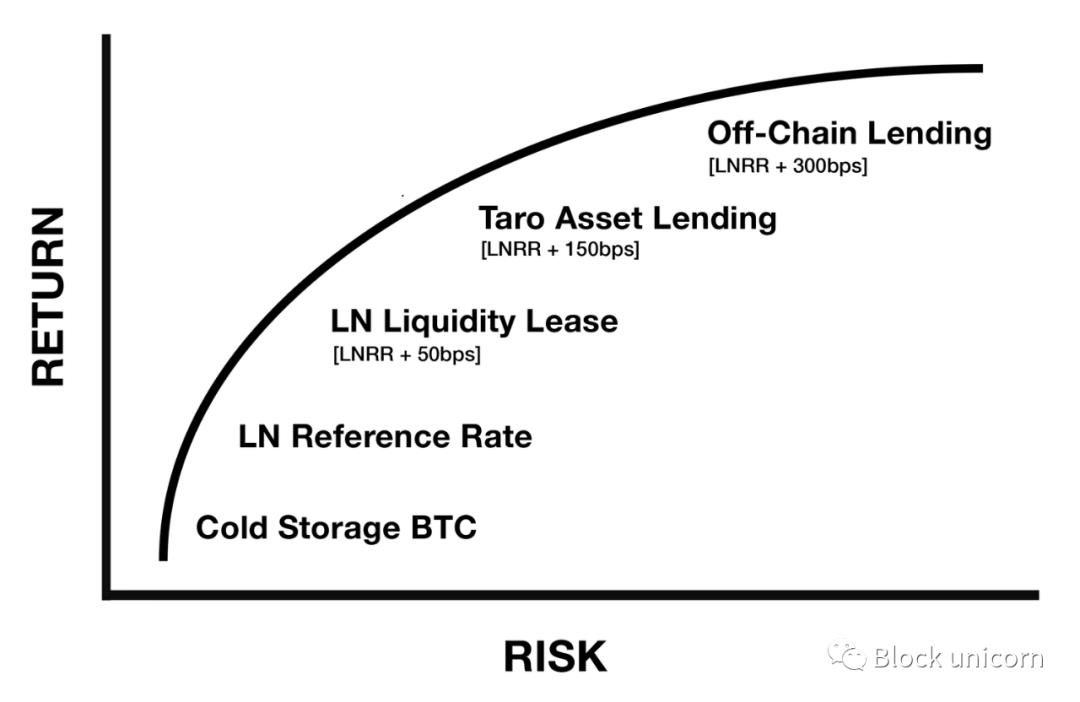

これまでに説明した通貨システムは、デジタルネイティブ市場の出現に広範な影響を持つ。以前の記事で、ニック・バティア(Nik Bhatia)は、ライトニングネットワークがリスクフリー金利のビットコインネイティブな実例であると主張した。法定通貨システムのベンチマーク金利と類似しているが、ライトニングネットワークの性質は根本的に異なる。なぜなら、ルーティング料や流動性レンタルを通じてビットコインで収益を得る際に、(経済的な)取引相手リスクが存在しないからである。バティアはさらに、この理論を取引相手リスクのある貸借リスク曲線にまで拡張している:

図1 - ビットコイン金融システムに適用可能な新たな金利期間構造

この視点から、LN(ライトニングネットワーク)ノードオペレーターの出現は、ビットコインネイティブな分散型金融サービス/インフラ提供者の出現と見なせる。これはおそらく、自己ホスティングサービスと信託サービスの混合体になるだろう。信託サービスプロバイダーが銀行機能を提供するまで発展すれば、完全準備金制銀行と部分準備金制銀行の混合体になるかもしれない。もしLN(ライトニングネットワーク)ノードオペレーターが貸借業務に従事すれば、市場が最終的にどのようなシステムになるかを決定する。

確かにあるのは、ビットコイン内部でマネーマーケットが形成されつつあり、市場参加者が経済的利益を得るために自発的に参加していることである。米国の金融システムでは、マネーマーケットはすべての信用市場価値の約3分の1を占めている。

マネーマーケットとは何か?広義には、短期間の現金貸借を行う市場である。長期貸借、株式投資、デリバティブなどを扱う資本市場と対比される。両者とも契約を含み、その契約の性質が区別点となる(ただし、この区別はある程度主観的であり、語義にこだわるべきではない)。資本市場はより多様な資産を、より多様な契約条項で、より長期的な時間軸で扱う。ビットコインエコシステム内に非ビットコイン資産がまだ出現していないため、資本市場はまだ大規模に形成されていない。しかし、LN(ライトニングネットワーク)を通じて、マネーマーケットが形成されつつある。

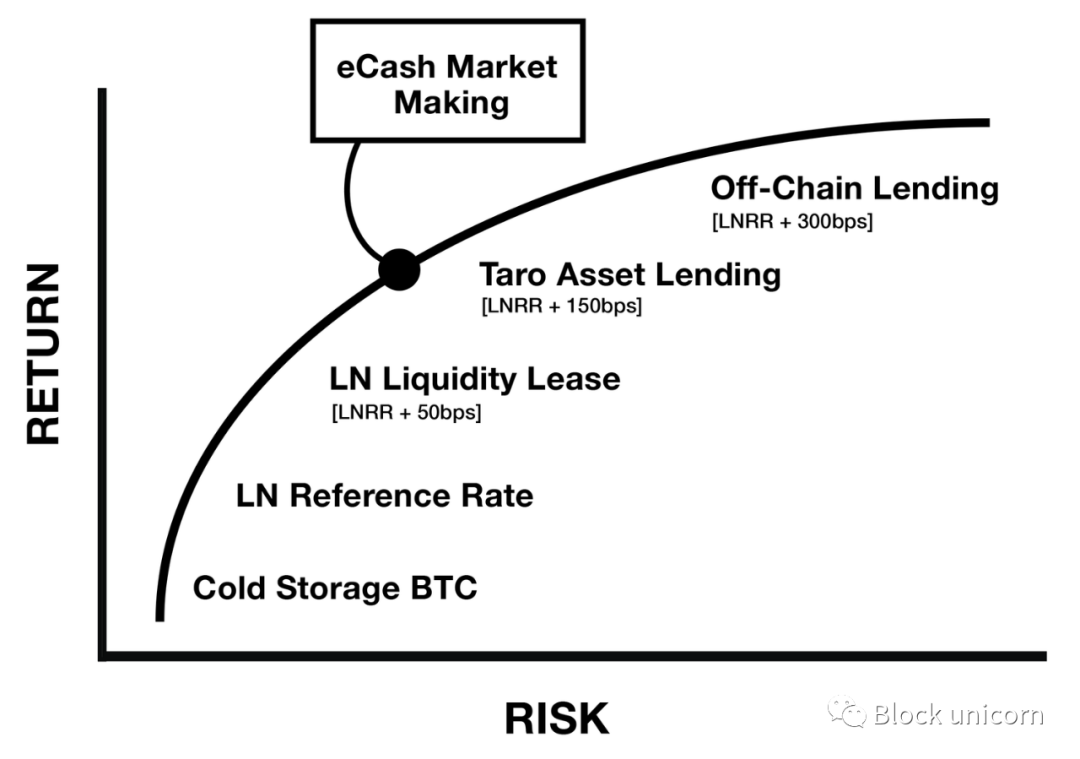

eCashを発行する連合が規模を獲得すれば、基礎となるビットコインと交換可能なeCash市場も存在するだろう。市場がこの交換可能性を決定し、主要な参加者はライトニングゲートウェイになる。彼らはeCashを受け入れ、等価のライトニングネットワーク決済を取引の受取人に転送する準備ができている。これにより、彼らは連合が発行するさまざまなeCashを区別する。その見返りに、各取引でスプレッドを稼ぎ、マネーマーケットを形成する。したがって、ライトニングからeCashへのマーケットメーカーはリスクを価格付けしてスプレッドを稼ぐことができ、以下のようなリスク曲線で価格付けされると仮定できる:

図2 - ライトニングゲートウェイと連合間の市場取引。これは金利期間構造の新たな経済的収益源として考えられる

つまり、連合型Chaumian eCashが市場適合性を見つけた場合、ビットコインエコシステムは新たなマネーマーケットの出現を目にするだろう。市場はビットコインまたはライトニングネットワークと、連合が発行するさまざまなeCash形態の間に形成される。LSP(ライトニングサービスプロバイダー)はブローカーとして機能し、eCashとライトニングネットワーク市場取引間で競争的なスプレッドを稼ぐことができる。

最終的に、これらの市場の価値は、それらが代表する支払い手段の採用に由来する。これにより成長の好循環が生まれる。マネーマーケットは金利を提供し、資本を引き寄せる。これらの市場への投資は、それらが支援する機能の実用性を高め、技術の採用を逆に促進すべきである。

ビットコインネイティブなマネーマーケットは、それを支えるプロトコルの横で出現している。時間とともに、これらの市場は投資を引き寄せ、採用の好循環を生み出す。

連合型eCashシステムのリスク

eCashは、ライトニングネットワークまたはビットコインとの交換を目的として発行され、支払いを連合間で転送するためにライトニングゲートウェイが使用される。理論的には、さまざまな形態のeCashを交換可能にすることができる。システムは以下のように可視化できる:

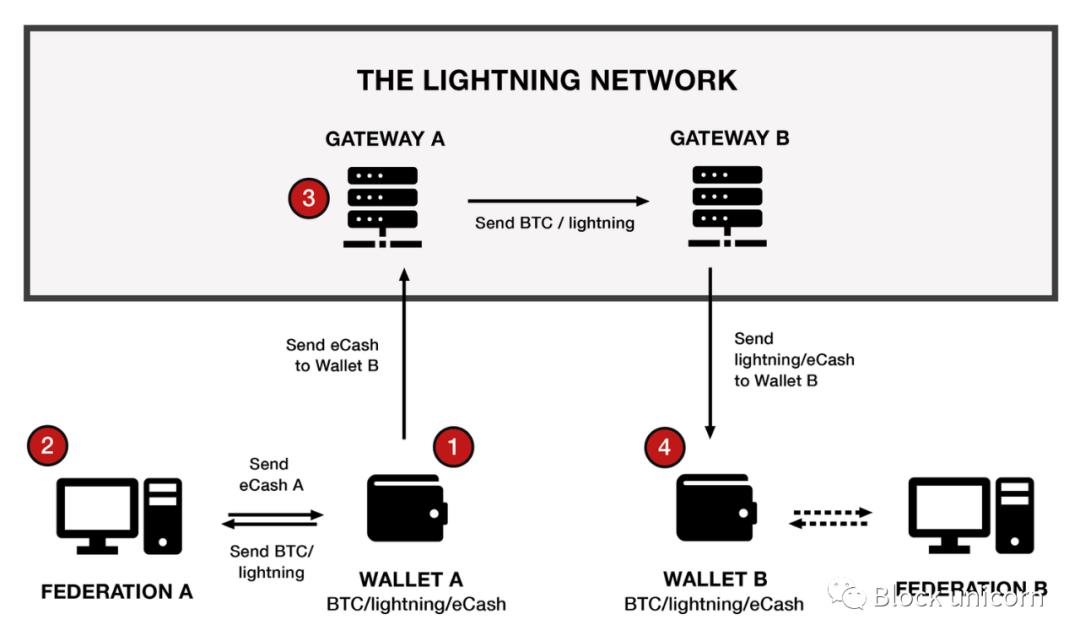

図3 - ユーザーウォレット、連合型Chaumian鋳造所、LNゲートウェイ間の相互作用の簡略化された可視化(Chaumianとは、David Chaumが1983年に初めて提案した、デジタル取引のプライバシーを保護するための匿名性とプライバシーのプロトコルおよび技術を指す)

1. ウォレットAはビットコイン、ライトニングネットワーク、連合AのeCashをサポートし、自分たちのコミュニティの連合にビットコインを送信する。

2. 交換として、連合は所有者の身元を知らずにウォレットAにeCashを送信する。連合Aのメンバーは誰でも簡単にウォレットAからのeCash支払いを受け取れる。しかし、ウォレットAがeCashを使って連合Bの誰かに支払いを送りたい場合、ライトニングゲートウェイを利用する必要がある。

3. ライトニングゲートウェイはマーケットメーカーとして機能し、いつでもビットコイン/ライトニング/eCashの送受信を準備し、各取引でスプレッドを稼ぐ。したがって、ウォレットAがeCashを送信すると、ゲートウェイはそれを受け取り、ウォレットBが所属する連合Bに接続された別のライトニングゲートウェイにビットコイン/ライトニングを送信する。

4. ウォレットBはその後、この金額をビットコインまたはライトニングネットワークで受け取るか、必要に応じて連合BのBTCに交換できる。

ユーザーが所属する連合を信頼する必要性は、専門的な管理者に依存し、プライベート取引ができる点にある。一般の人にとって、自己ホスティングは複雑であり、ビットコインが決済の最終性を維持しているため、秘密鍵を失うリスクは永久的である。したがって、個人はビットコインの喪失リスクを減らし、取引でプライバシーを得るという利点のために、コミュニティ連合への信頼取引リスクを変換するかもしれない。

しかし、ユーザーは所属する連合がビットコインを失ったり盗んだりしないことを信頼しているだけでなく、連合が預けられた

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News