MicroStrategyがBTCを大規模に追加購入、その背後にあるレバレッジリスク

TechFlow厳選深潮セレクト

MicroStrategyがBTCを大規模に追加購入、その背後にあるレバレッジリスク

最大のBTC上場企業MSTRが抱える潜在的リスク。

8月1日、ナスダック上場企業のMicroStrategy(MSTR)は2023年第2四半期報告を発表し、1.28万BTCの追加購入を明らかにした。市場はビットコイン購入のためのレバレッジ活用に対して懸念を示している。同社はこれまでに累計45.3億ドルを投じてビットコインを購入しており、そのうち40億ドル以上は債券や株式の発行による資金調達で賄われている。

通常、過度なレバレッジは好ましくないが、MSTRにとっては低コスト・低リスクの戦略となっている。しかし、ソフトウェア事業の成長が限られているため、同社には余剰のキャッシュフローがなく、現在の債券市場での資金調達も難しくなっており、新株予約権(配株)による資金調達で債務をロールオーバーせざるを得ない状況にある。これは実質的にBTC価格と深く連動する形であり、2025年の償還期限までにBTC価格が大幅に上昇しない限り、MSTRのこの戦略は継続困難になる可能性がある。

ビットコイン保有状況:

最大のビットコイン保有上場企業であるMicroStrategyは当初、ビットコインの取得を資産負債管理の防衛的手段としていたが、現在ではそれが第2のコア戦略へと進化している。

MicroStrategyには二つの企業戦略がある。一つはビットコインの取得および保有、もう一つはエンタープライズ分析ソフトウェア事業の展開。同社は、これらの二つの戦略が自社の差別化と長期的な価値創造につながると信じている。

初期には会社の5000万ドルを超える余剰資本をビットコインに投資すると宣言していたが、その後の声明では市場状況を注視し、追加の資金調達を通じてさらにビットコインを購入するかどうかを判断すると述べている。

MicroStrategyは2020年8月からビットコインへの投資を開始した。新型コロナウイルスのパンデミック直後のことである。2023年7月31日時点で、同社は152,800BTCを保有しており、総取得コストは45.3億ドル(1BTCあたり平均29,672ドル)。これは現在の市場価格(8月1日時点で29,218ドル)とほぼ同水準である。なお、保有BTCの90%は担保にされておらず、いかなるローンや債務の担保にも使用されていない。

図:MicroStrategyのBTC保有推移(MacroStrategyはMicroStrategyの子会社)

出典:MSTR, TrendResearch

2022年第1四半期までは急速に購入を進めていたが、その後3四半期にわたり相場の大幅下落によりほぼ購入を停止。2023年に入り相場が回復傾向を見せたことで、再び購入ペースを加速させていることがわかる。

資金調達構造:

同社はバランスシートを拡大するために、主に株式、債務、および転換社債の発行を行っている。

債券発行

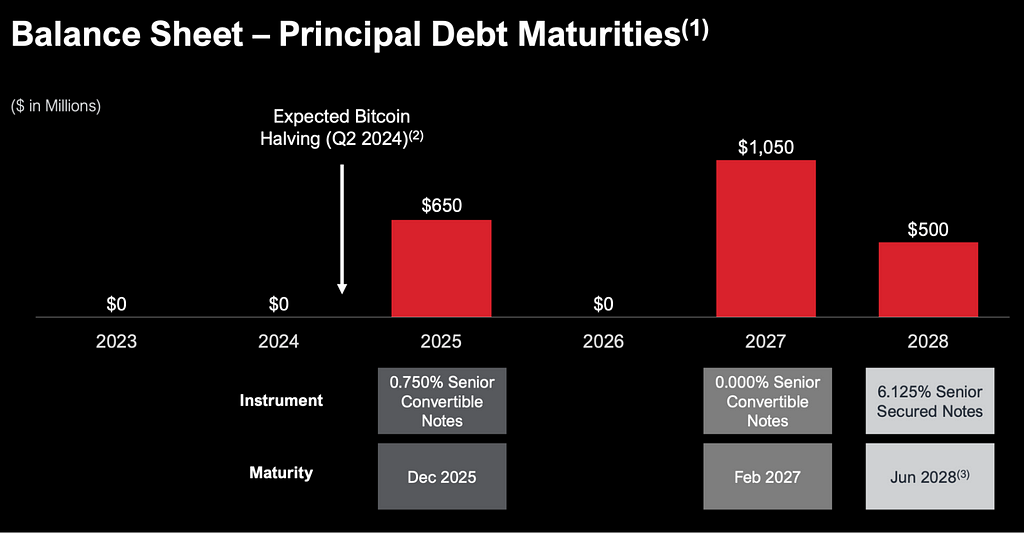

MSTRは毎四半期ビットコインを追加購入しているものの、ビットコイン価格は2021年末以降大きく下落している。それでも同社の債務構造は比較的安定しており、総債務は約22億ドル、平均固定金利は1.6%、年間の固定利息支出は約3600万ドルにとどまっている。これは同社が転換社債(Convertible Notes)を活用しているためである。

最新の2023年第2四半期決算時点における主要な債務は以下の通りである。

-

2028年満期の6.125% 高級担保債券(15,731BTCを担保)、発行額5億ドル、年間利息支出は約3,060万ドル。(2021年6月発行)

-

2025年12月満期の0.75% 利率の転換可能高級債券、発行額6.5億ドル、年間利息支出は約490万ドル。(2020年12月発行)

-

2027年2月満期の0% 利率の転換可能高級債券、発行額10.5億ドル、年間利息支出なし。(2021年2月発行)

2023〜2024年にかけてMSTRには満期を迎える債務はない。最初の償還は2025年からで、最長でも2028年までとなる。つまり、MicroStrategyは少なくとも2024年のビットコイン半減期までは安定して過ごせる見込みである。

出典:MSTR, TrendResearch

ここで転換社債とは、債券性と株式性を併せ持つハイブリッド型金融商品である。2021年に発行された10.5億ドルの転換社債を例にすると:

-

発行額:9億ドルで、初期購入者は13日以内にさらに1.5億ドルを購入できる権利を持つ。

-

証券の性質:無担保の優先債務、通常の利息はなし、元本は増加しない。2027年2月15日に満期を迎える。

-

償還:MSTRは2024年2月20日以降、特定条件のもとで現金で証券を償還できる。償還価格は元本の100%に未払いの特別利息を加えた額となる。

-

転換:証券は現金、またはMSTRのA株普通株、あるいはその組み合わせに転換可能。初期転換率は1000ドルあたり0.6981株(初期転換価格は約1株1432.46ドル)。これは2021年2月16日のナスダックにおけるMSTR A株最終取引価格955.00ドルに対して約50%のプレミアム価格である。また、投資家は満期前に証券を転換できるが、その際には株価が行使価格1400ドルの130%を超える必要がある。

転換社債の発行により、MicroStrategyは巨額の利息負担を回避しながら資金を調達でき、同時に即時の株式希薄化も抑えることに成功している。

なぜ投資家が無利子の転換社債を選ぶのか? 主な理由は二つある。

-

株価上昇のポテンシャル:転換社債は特定条件下で普通株に転換可能。もし株価が目標価格を上回れば、投資家はそれを株式に転換することで価格上昇益を得られる。これが無利子転換社債への投資意欲の主な動機の一つである。

-

資本保護:直接株式を買うより、転換社債は資本保護機能が高い。仮に株価が下落しても、投資家は証券の額面価格を償還され、清算順位でも株式より優先される。これにより、株価上昇の恩恵を受けつつ、リスクを抑えることができる。

つまり転換社債は、債券とMSTR株式のコールオプションを同時に保有することに相当する。ただし、現在のMSTR株価は434ドルであり、2027年2月までに株価が3.3倍以上上昇しなければ投資家にとって利益は出ない。したがって、MSTRの株価、すなわちビットコイン価格が今後3倍以上上昇しなければ、MSTRは実質的に6年間無料で資金を利用できることになる。

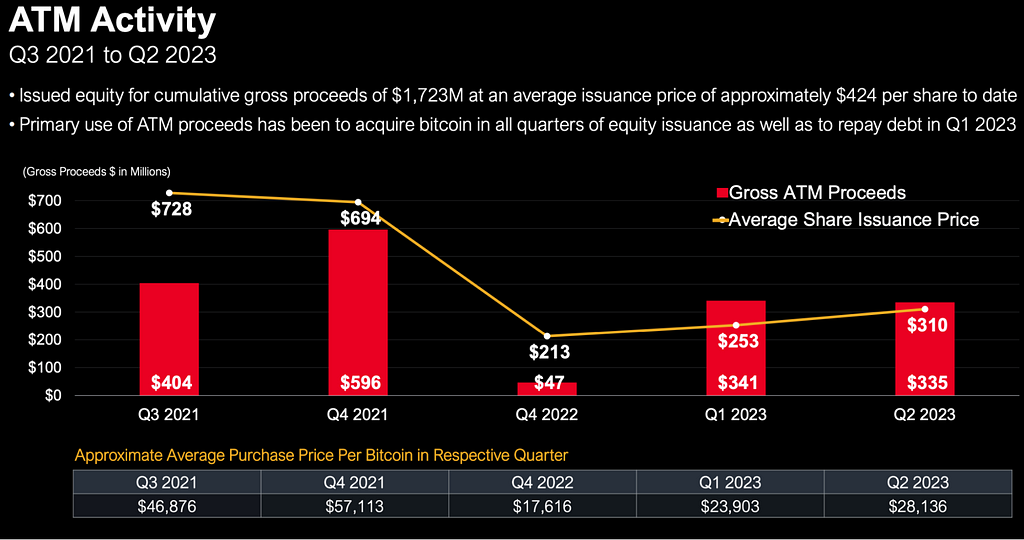

株式発行

MicroStrategyは2021年、2022年、2023年に合計17.23億ドル相当のA株普通株を発行しており、平均売却価格は1株424ドルである。これらの資金は、すべての四半期においてビットコイン購入に充てられており、2023年第1四半期には債務返済にも使用された。

具体的な株式発行時期は次の通り。

-

2021年第3四半期:新株予約権(配株)で4.04億ドル調達、平均発行価格728ドル/株

-

2021年第3四半期:5.96億ドル調達、平均発行価格694ドル/株

-

2022年第4四半期:0.47億ドル調達、平均発行価格213ドル/株

-

2023年第1四半期:3.41億ドル調達、平均発行価格253ドル/株

-

2023年第2四半期:3.35億ドル調達、平均発行価格310ドル/株

図:MSTR 2021年以降の株式発行価格および規模

出典:MSTR, TrendResearch

2023年8月1日、第2四半期報告発表に伴い、MSTRは史上最大規模となる7.5億ドルの新株予約権(配株)計画を発表した。目的は引き続き、大規模なビットコインの購入・保有戦略を支援することである。

財務健全性分析

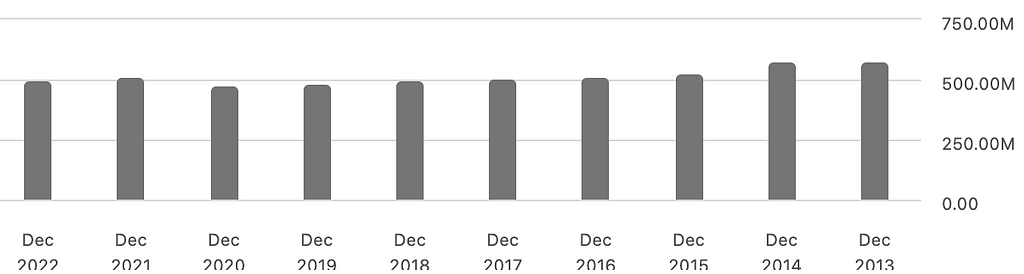

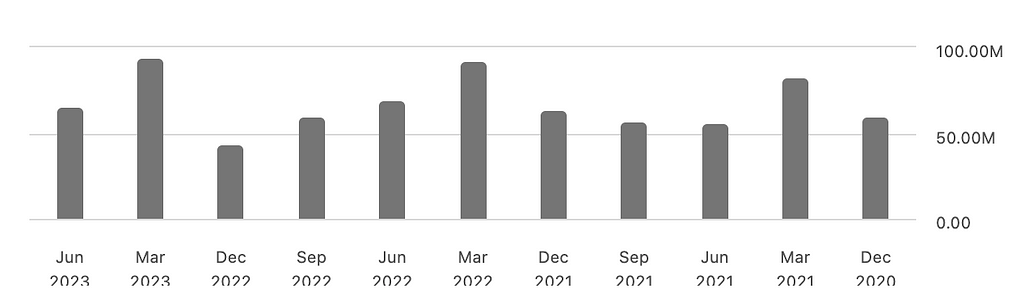

MicroStrategyの年間収益はここ数年安定しており、2022年は4.99億ドルだった。しかし2013年以降、ほぼ一貫して5億ドル前後で横ばいとなっており、テクノロジー企業が繁栄する中でソフトウェア販売収益がまったく伸びていないのは懸念材料といえる。

図:MSTR 年間総収益(年度ベース)

出典:TrendResearch, SeekingAlpha

今年の上半期も収益はほとんど変化せず、四半期あたり約1.2億ドルで推移している。

図:MSTR 年間総収益(四半期ベース)

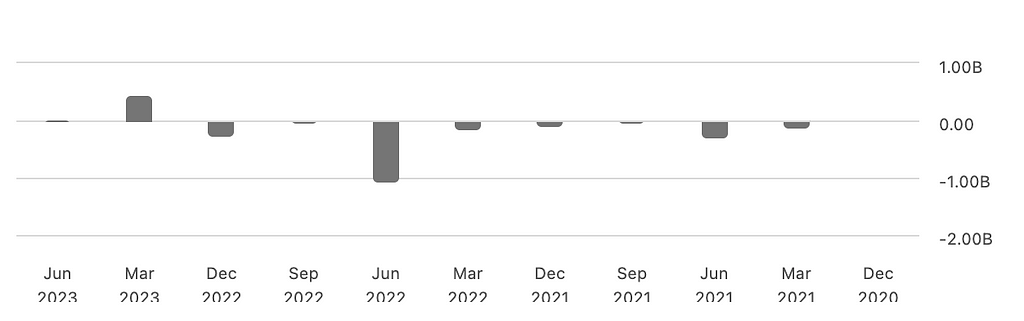

図:MSTR 当期純利益(年度ベース)

出典:TrendResearch, SeekingAlpha

今年上半期の決算ではMicroStrategyが4.83億ドルの純利益を計上しているが、ソフトウェア事業の営業自体は依然黒字ではなく、上半期の営業損失は3000万ドルである。純利益が出ている主な理由は、所得税利益として5.135億ドルを計上しているためである。

この利益は現金の受取額を意味するものではなく、税前利益の計算時に控除可能な税制上の優遇措置や税額控除の合計である。これは過去のビットコイン減損によって生じたものである。会計上、資産の減損や事業の損失は将来の税負担を相殺できるため、所得税利益として認識される場合がある。

図:MSTR 当期純利益(四半期ベース)

出典:TrendResearch, SeekingAlpha

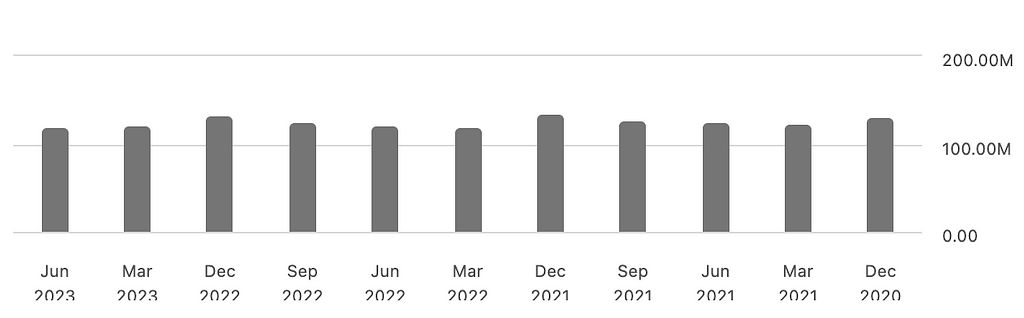

さらに、収益が5億ドル水準にあるにもかかわらず、同社には余剰のキャッシュフローがない。平均負債コストは1.6%と低いものの、年間3600万ドルの利息支出は手持ち現金の半分以上を占めており、そのため新たな債券や株式の発行による資金調達を続けざるを得ない。現金準備が枯渇すれば、ソフトウェア事業への投資が危険にさらされ、運営収益にも悪影響を及ぼす可能性がある。

図:MSTR 現金及び同等物(四半期ベース)

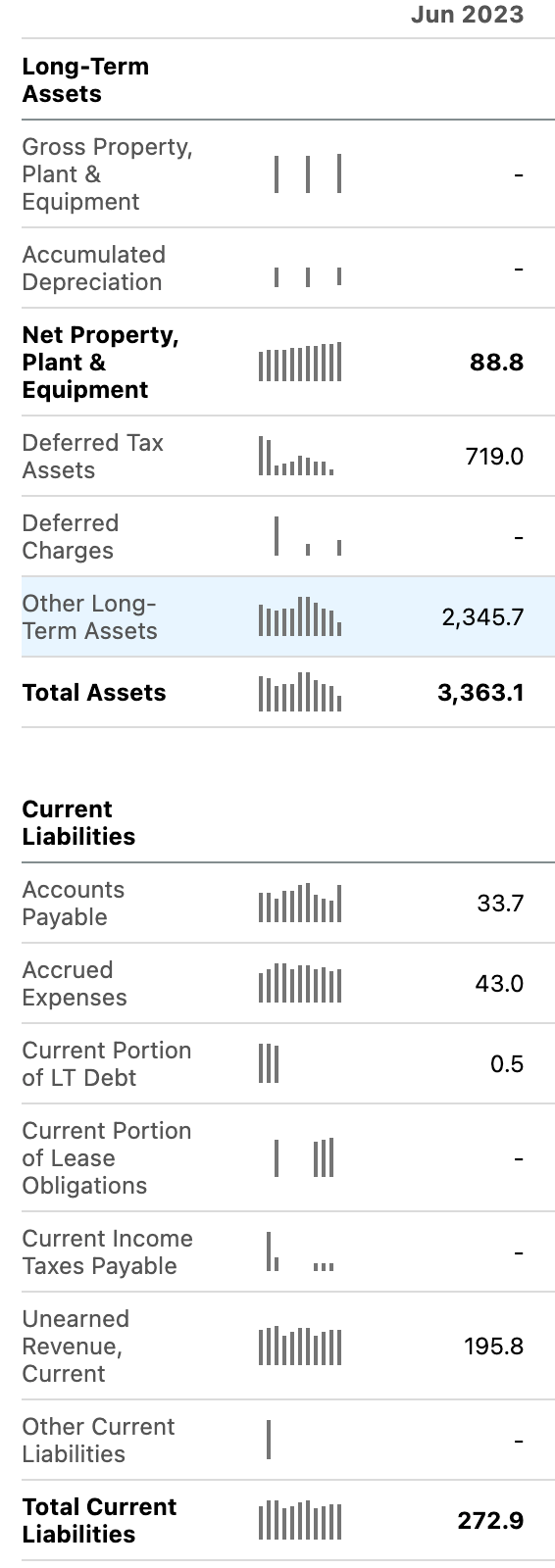

現在のMSTRの貸借対照表によると、総資産は33.63億ドル(うち23.46億ドルがBTC)だが、これは実際には過小評価されている。というのも、BTCの評価は原価と比較した減損のみを反映し、その後価格が戻ったとしても帳簿に反映されないため、22億ドルの一時的減損損失が計上されている。現在のBTC価格が約3万ドルであることを考慮すれば、MSTRの実質的な総資産は55.6億ドル、負債は27.3億ドル程度と評価すべきである。

図:MSTR 貸借対照表(2023年第2四半期)

出典:TrendResearch, SeekingAlpha

MSTRのビジネスモデルは債務負担を可能な限り低減しているが、伝統的事業の業績不振により、企業全体の将来性はビットコイン価格と深く連動している。ビットコイン価格が現水準から持続的に上昇しない限り、MSTRの資金調達は困難になる可能性がある。例えば今四半期、MSTRは史上最大の7.5億ドルの配株計画を発表したが、その実行状況は不明である。発表翌日には同社株が6.4%急落している。

MicroStrategyの事例から明らかなように、新株発行は従来の債券よりもコストが低く、一方で転換社債の発行は投資家の関心を引くために条項設計が複雑になり、現在の暗号資産の熊相場では難しいのが現実である。

MSTRの主要3件の債券はいずれも前回のBTCの好況期(2020年12月~2021年6月)に発行されており、2021年第3四半期以降は主に配株による資金調達にシフトしている。これはMSTRが債券市場での資金調達に困難を感じているか、あるいは高金利を負担できないことを示唆している。現在の米国ジャンク債利回りの基準は8%以上であり、この水準で既存債務をロールオーバーするのは非現実的である。結果として、MSTRは2025年の償還期限までにBTC価格が大幅に上昇することに賭けざるを得ない状況にある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News