香港証券先物取引委員会(SFC)とアメリカ証券取引委員会(SEC)は、それぞれの管轄区域における金融監督当局として重要な役割を果たしていますが、収入、支出、規制のアプローチなどにおいていくつかの違いがあります。 ### 1. 収入(資金源) - **香港 SFC** SFCの主な収入源は、業界からの手数料や課金です。具体的には、金融機関に対する登録・ライセンス料、市場取引から徴収される課税(例:取引ごとの印紙税の一部)、および投資家保護基金(Investor Compensation Fund)からの収益などがあります。政府の一般歳出からの直接的な補助金は受けていません。このため、SFCは財政的に独立しており、業界の活動レベルに応じて収入が変動する構造になっています。 - **米国 SEC** SECの予算は米国連邦政府の歳出に組み込まれており、議会による承認を経て資金が供給されます。しかし、SECも業界から各種の登録料や申請手数料(例:証券登録料)を徴収しており、これらの収入は「証券投資者保護基金(SPF: Securities Investor Protection Corporation)」などを通じて間接的に再利用されることがあります。ただし、SEC自体の運営資金は基本的に税金由来であり、政府機関としての性格が強いです。 ### 2. 支出(予算と人件費) - **SFC** 近年の年間予算は約10億香港ドル前後で推移しています(2023年度:約9.7億HKD)。スタッフ数は500名以上で、その多くが法律、会計、リスク管理、テクノロジー分野の専門家です。支出の大部分は人件費に充てられており、技術的インフラの強化やサイバーセキュリティ対策への投資も拡大しています。 - **SEC** SECの2023年度の予算は約20億米ドル(約2,800億円)を超え、スタッフ数は約4,500人に及びます。規模が大きく、複数のディビジョン(例:コーポレートファイナンス、トレーディング&マーケットス、インベストメントマネジメント、エグゼキューションなど)に分かれています。人件費のほか、ITシステムの近代化、データ分析能力の強化、 whistleblowerプログラム(内部告発者報奨制度)への支出も含まれます。 ### 3. 規制のアプローチと権限** - **SFC** 規制スタイルは原則志向(principle-based)であり、柔軟性を持ちつつも、企業行動に対して高い倫理基準を求めます。特に資産運用、プライベートバンキング、新興市場(例:仮想資産/暗号資産)への対応が注力分野です。2023年からは仮想資産取引所へのライセンス制度を本格導入し、顧客資産の分別管理や定期監査を義務づけています。 - **SEC** 規制スタイルはルール志向(rule-based)で、詳細かつ網羅的な規則群に基づいて監督を行います。上場企業の開示義務(10-K、10-Qなど)、Insider Trading防止、会計基準(GAAP遵守)の監視が中心。また、民事罰の科す権限が強く、過去には大手金融機関や上場企業に対して多額の和解金を課した事例も多いです。 ### 4. 違いの背景にある要因 | 項目 | 香港 SFC | 米国 SEC | |------|---------|---------| | 管轄区域の規模 | 小規模な国際金融センター | 世界最大の資本市場 | | 法律体系 | 英国法(コモンロー)ベース | 米国連邦法ベース | | 政府との関係 | 財政的独立性が高い | 政府機関として予算依存 | | 国際協力 | IOSCO、中国本土当局との協調強化中 | G7/G20諸国や欧州当局と緊密 | ### 結論 SFCは小規模ながら効率的で業界連携型の独立機関であり、SECは巨大な官僚組織として包括的かつ強力な規制権限を持つ特徴があります。収入モデルの違いは、SFCが業界の健全性に直結するインセンティブ構造を持っている一方、SECは公共財としての性格が強く、政治的影響を受けやすい点にあります。両者はいずれも国際的基準(IOSCOなど)を遵守していますが、規模、資源、アプローチにおいて明確な差異があります。

執筆:0xLoki

以前在Space上討論過一個話題:香港證監會(SFC)是否會像美國證券交易委員會(SEC)那樣,瘋狂定義證券並進行監管、調查和罰款?

這個問題的關鍵在於,我們不能只看他們說什麼(組織目標),還要看他們實際做了什麼(實際行為)。回答這個問題有一個很簡單的方法:弄清楚SEC與SFC的業務結構與人員構成。

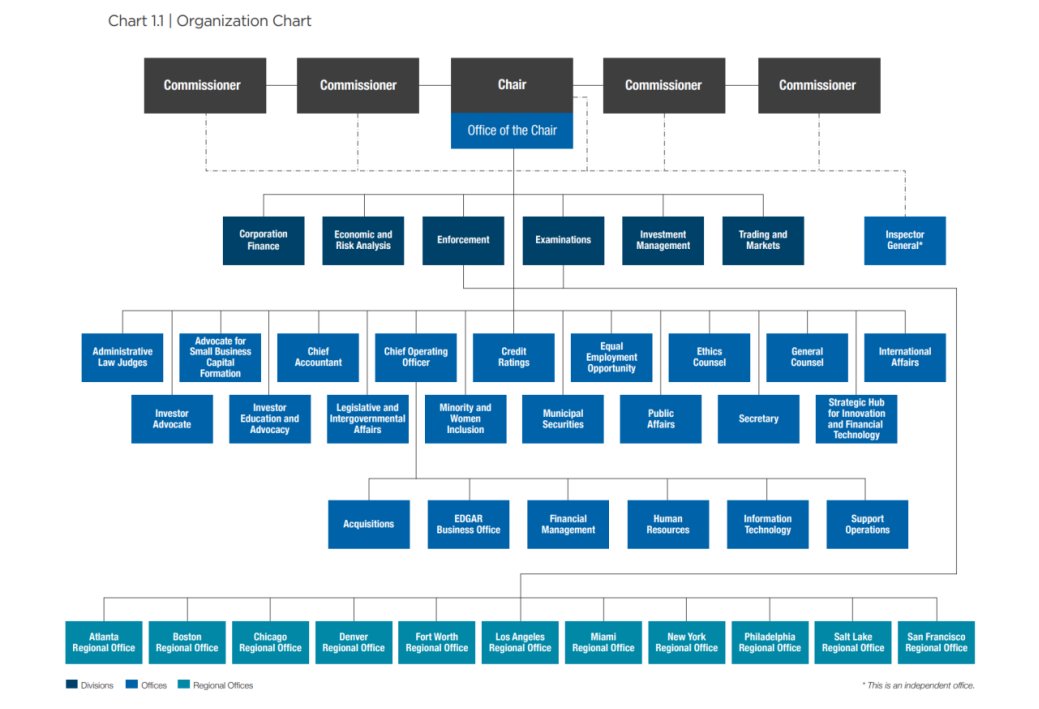

SEC的架構

首先來看一下SEC的組織架構。最頂層是由主席加4名委員組成的委員會,下設6個部門、1個監察長辦公室以及11個辦公室。此外還有11個地區性辦公室。值得注意的是,這11個地區辦公室需同時向執法司(Enforcement)與檢查司(Examinations)報告。

從組織架構可以看出,執法司(Enforcement)與檢查司(Examinations)似乎是所有部門中最核心的部分。後文對各部門的介紹也將其列為第一與第二位。

SEC的財務狀況

除此之外,還有一項更具說服力的數據——財務狀況。SEC的資金來源大致分為三部分:

1)財政預算;

2)證券交易費用與申請費;

3)罰沒收入。

其中罰沒收入又分為兩部分:

A. 需要賠償受害者的,罰沒收入將用於補償受害者及注入美國財政部的General Fund。

B. 無需賠償受害者的,罰沒收入則分配給投資者保護基金、吹哨人(提供調查線索者),以及資助監察長辦公室的調查工作。

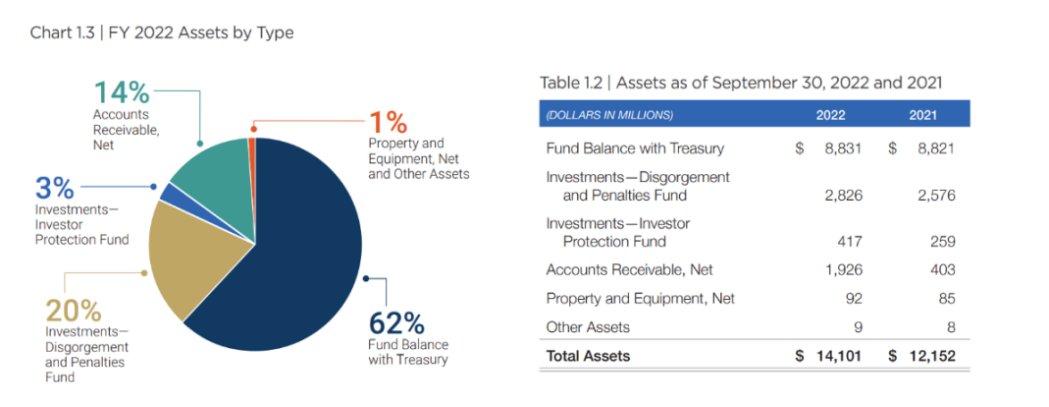

資產負債表

接下來看看SEC的資產負債表。根據2022財年年報,SEC總資產由122億美元增長至141億美元,增加19億美元。其中投資科目增長4億美元,應收賬款增加15億美元,這兩項主要由罰沒收入構成,且投資科目已扣除監管過程中的支出。

除罰沒收入外,OMB在2022年批准給SEC的儲備金預算為5000萬美元,投資者保護基金預算為3.9億美元;SEC交易費約18億美元,申請費為6.4億美元。由此可見,罰沒收入已成為一種【支柱性收入】。

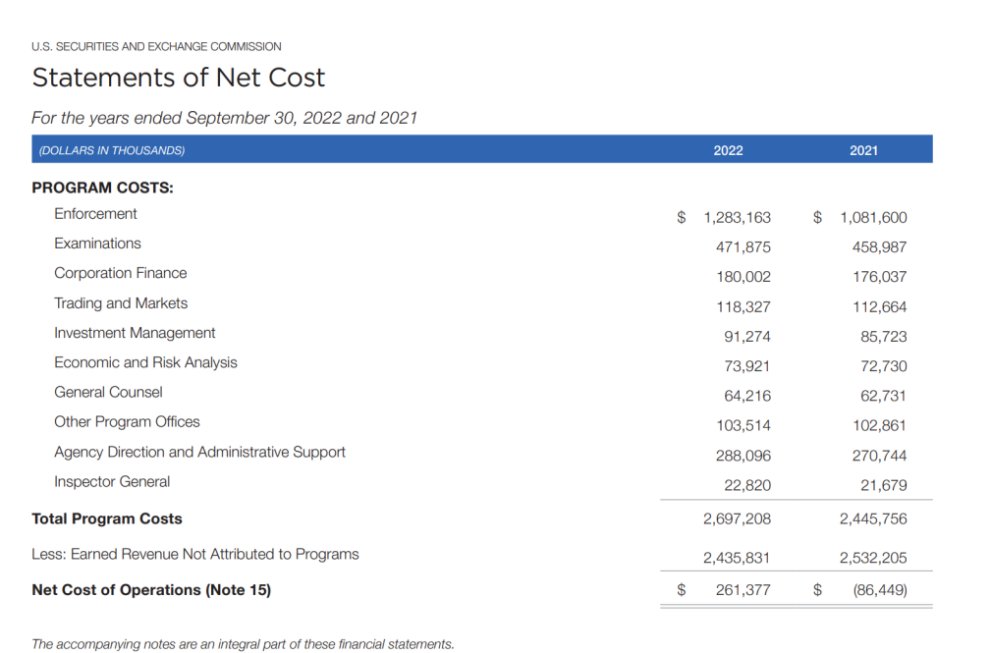

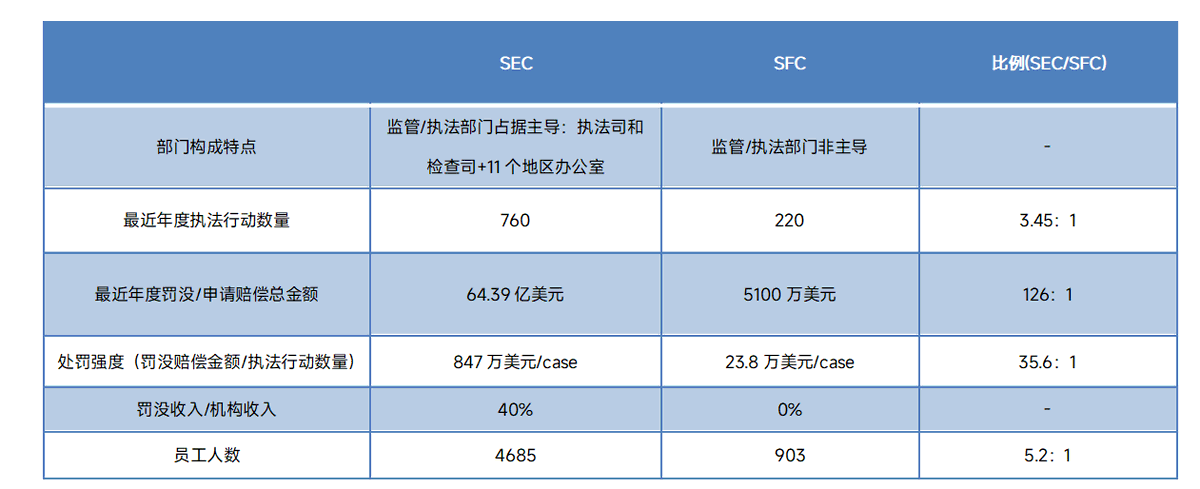

看完收入再看支出,執法司與檢查司的淨支出最高,合計達17.5億美元,佔總支出的65%。這些支出最終轉化為執法行動:根據SEC另一篇公開文章顯示,SEC在2022財年共發起760起執法行動,較上年增長9%,其中包括462起新的或「獨立」執法行動。

這些執法行動帶來了豐厚收入:命令支付的總金額達64.39億美元,包括民事罰款、違法所得沒收及判決前利息,創下SEC歷史新高,高於2021財年的38.52億美元。其中民事罰款為4.194億美元,同樣刷新紀錄。

在此制度下,SEC向舉報人提供了豐厚獎勵。2022財年,SEC在103項獎勵中發放了約2.29億美元,無論是金額還是獎勵數量均位居歷史第二。同時,該財年收到的舉報數量也創歷史新高,共計12,300起。因此,Gensler在聽證會上要求將SEC員工人數從4,685人增加至5,139人的訴求也就顯得合情合理。

總而言之,SEC的行為模式並不難理解——這是一種事後執法機制。先讓盡可能多的人進入市場並展開活動,再進行大規模調查、取證、起訴與處罰。因此,SEC主張「除了BTC之外皆為證券」的立場也不難理解:擴大執法目標是第一步。當然,最終是否採取執法行動,以及起訴能否成立,仍取決於諸多因素。

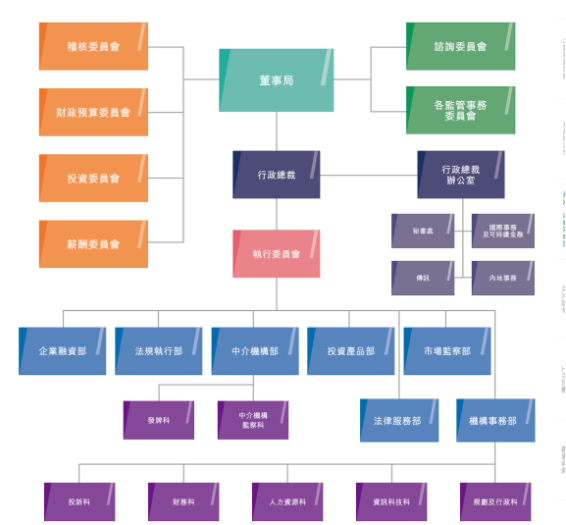

SFC的架構

談完SEC,再來看SFC。SFC的架構與SEC存在明顯差異,可能涉及加密領域監管的僅有市場檢查科,以及中介機構部下的中介機構監察科。

另外,中介機構部下設有【發牌科】,這與大家熟知的發牌制度密切相關。

根據SFC 2021–2022年度工作摘要,SFC全年共展開220宗個案調查,提起168宗民事訴訟,對持牌機構及個人合計罰款4.101億港元。

除執法外,另一重要數據是該年度SFC收到7,163份牌照申請;通過WING系統處理超過38,000件牌照資料審核。

在具體執法類別中,儘管SFC提到「在適當情況下,我們會果斷對未獲發牌的平台營運者採取執法行動」,但從實際案例來看,執法重點仍以內幕交易與市場操縱、企業欺詐與不當行為、中介人失職、內部控制缺陷等傳統金融領域的違規行為為主。

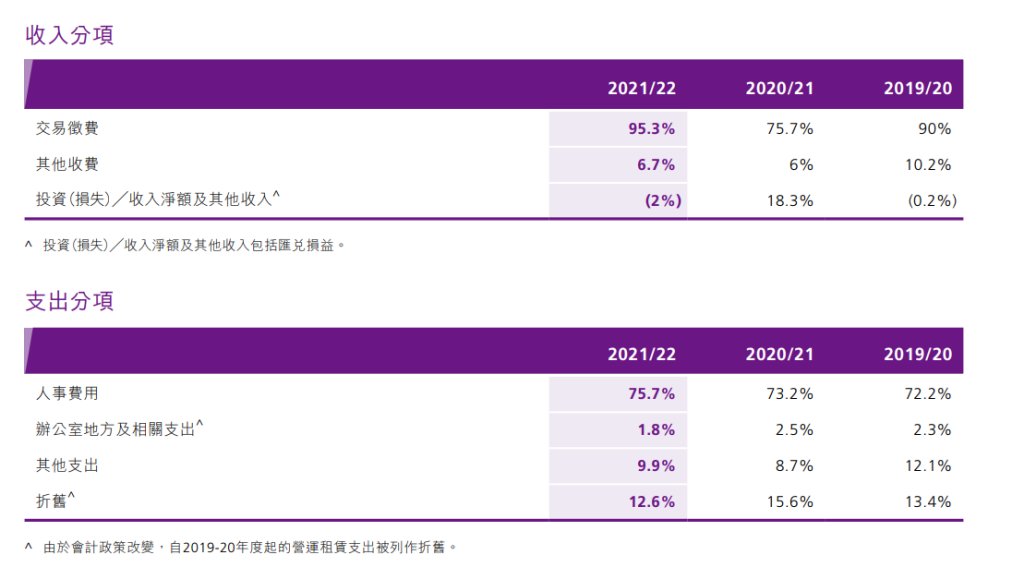

收入與支出情況

在收入與支出方面,SFC的結構非常簡單。2021–2022年度SFC總收入為22.47億港元,其中【交易徵費】占比高達95.3%,其他收入為6.7%(主要向市場參與者收取),而罰沒收入並未出現在SFC的收入構成中。支出中,人事費用佔比達75.7%。根據該年報數據,截至2022年,SFC共有913名僱員。

此外,基於此數據,所謂SFC靠【發牌】賺錢的說法並不準確,市場交易才是SFC最主要收入來源。按照持牌法人每項活動年費0.47萬至12.97萬港元、持牌代表每項活動申請費1,790至5,370港元計算,3,231家持牌機構與四萬多名持牌人員所能貢獻的收入十分有限。

從過往數據來看,SFC並不具備如同SEC那樣的動機。

另一方面,SFC也不具備SEC那樣的執法能力。SFC僅有913名僱員,這些人員還需處理聯交所、期交所繁雜的事務、海量的牌照申請、日常維護與檢查,甚至還要承擔【宣揚善意、讓世界變得更美好】等社會責任,極難再抽調大量人力物力進行主動式執法。

綜合以上數據可以看出:

-

SFC並無SEC那樣的政策傾向,而SFC與SEC本質上都是遵循「相同業務、相同原則、相同風險」的監管理念;

-

SEC對加密貨幣具有強烈監管傾向,但這種傾向同樣適用於其他金融機構;

-

因此,SFC大概率也不會對加密貨幣特別對待。

綜上所述,我認為SFC像SEC那樣大規模執法的可能性極低。

對創業者而言,只要不明確違反現行香港法律法規,就不必過度擔心來自監管方面的壓力。

但我並不認為【香港市場】與【主動申領牌照】適合所有項目方,畢竟申請與維護也需要相當高的成本。即使沒有牌照,在香港仍然可以開展許多Web3相關業務。

雖然不必擔心如SEC般的監管壓力,但我想在此提醒每一位躍躍欲試的參與者:請冷靜地問自己一個問題——我們真的需要【牌照】嗎?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News