上海アップグレード後のイーサリアム:ステーキング市場と売却ラッシュの展望

TechFlow厳選深潮セレクト

上海アップグレード後のイーサリアム:ステーキング市場と売却ラッシュの展望

本稿では、イーサ価格、通縮率、ステーキング率の動向、供給率の動向などのデータを組み合わせ、上海アップグレード完了後における売り浴びせ(売却圧力)の発生有無について分析する。

著者:Darren、Everest Ventures Group

上海アップグレードは暫定的に4月13日に実施される予定であり、ビーコンチェーンからのバリデーターによる初の引き出しおよび出金が可能になる。関連する期待感が高まる中、市場の注目は再びイーサリアムの流動性に集まっている。

上海アップグレード完了後、売り浴びせが発生するのか、価格が大きく変動するのか、今後のイーサリアムステーキング市場の将来性やステーキング利回りの動向はどうなるのか。本稿では、イーサリアム価格、インフレ率、ステーキング率、供給量の推移などのデータをもとに分析・考察を行い、以下の結論を得た。

-

上海アップグレード直後にはある程度の売り圧力(一部の出金)が生じる可能性がある。この売り圧力は市場に即時的な影響を与える。

-

イーサリアムのステーカーのうち、売却意思を持つのは40%(非流動性ステーキング者)にとどまる。これらのステーカーは比較的低いコストでステーキングしており、一定の売り圧力をもたらすが、そのプロセスは緩やかであり、最悪の場合でもすべてのステークされたETHを引き出すには125日かかる。

-

今後数年間、イーサリアムのステーキング率は成長を続け、ある臨界値に達した後は成長速度が鈍化すると見込まれる。

-

ネストやレバレッジを考慮しない場合、イーサリアムのステーキング利回りはステーキング率の上昇とともに低下する。しかし、ブロックチェーン業界の発展や流動性ステーキング分野における新たな派生サービスの登場により、イーサリアムの実質的な利回りはより高くなり、結果として予想以上のステーキング率の上昇につながると考えられる。

1.イーサリアム価格への影響

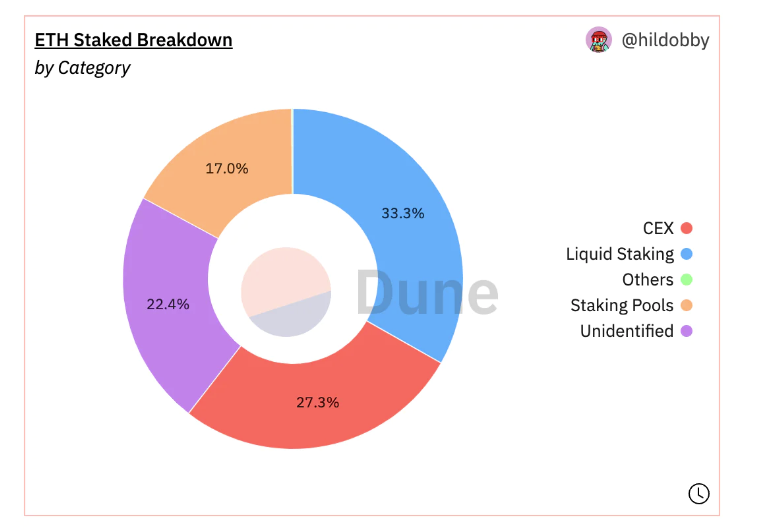

出典:https://dune.com/hildobby/eth2-staking

現在、ステーキングされているイーサリアムの約60%は、流動性デリバティブ商品を提供するサービスプロバイダーに預けられており、独立したバリデーターやステーキングプールに属するのは約40%である。これら2つのグループは、今回の上海アップグレードにおいて異なる影響を受ける。

1)部分的な引き出しと完全な引き出し

引き出しには「部分的な引き出し」と「完全な引き出し」の2種類がある。

-

部分的な引き出し:32ETHを超える残高(報酬分)が直接イーサリアムアドレスに引き出され、すぐに利用可能になる。バリデーター自体は引き続きビーコンチェーンの一部として正常に検証を継続する。

-

完全な引き出し:バリデーターが完全に退出し、ビーコンチェーンから除外される。バリデーターの全残高(32ETHおよびすべての報酬)がロック解除され、退出プロセス完了後に使用可能となる。

なお、ビーコンチェーンのバリデーターには「引き出し資格情報(withdrawal credentials)」というフィールドが含まれており、その最初の2バイトは「引き出しプレフィックス」と呼ばれる。この値は現在0x00または0x01であり、デポジットツールを使用して預入時に設定される。0x00の引き出し資格情報を持つバリデーターは、即時の引き出しはできず、0x01に移行する必要がある。

2)部分的な引き出しがイーサリアム価格に与える可能性のある影響

部分的な引き出しは、1ブロックあたり最大16件の引き出しリクエストが可能。現在のブロック生成時間は12秒で、1分間に5ブロック、1時間に300ブロック、1日あたり約7,200ブロックである。仮にすべてのバリデーターが0x01に更新済みであれば、1日あたり約115,000件の部分的引き出しが可能と推定される。

beaconcha.inのデータによると、現在バリデーター数は558,062人であるため、部分的引き出しの処理には約4~5日かかる。各バリデーターの平均残高は34ETHであるため、ステーカーが獲得した報酬額はおよそ(34-32)× 558,062 = 1,116,124ETH(約110万ETH)と推定される。現在のイーサリアム価格(1,800ドル)を前提とすれば、4~5日間で約19.8億ドル相当のETHが市場に放出されることになる。

下図に示すように、CoinGeckoのデータによれば、現在のイーサリアム現物取引の1日あたりの取引高は104億ドルであるため、部分的引き出しの総額は現物取引高の約19%に相当する。これを5日間で均等に放出すると、1日あたりの放出量は現物取引高の3~4%程度となる。

これは予測可能な売り圧力である。完全な引き出しとは異なり、報酬分(部分的引き出し)は上海アップグレード後でなければ引き出せないため、ここに一定の売り圧力が生じる可能性が高い。ただし、この影響は短期的なものであり、長期的にイーサリアム価格に継続的に影響を及ぼすわけではない。また、現在の価格水準では、PoS参加者の他のオンチェーン活動(通常は複利運用を続ける傾向)を考えると、多くの長期ステーカーやホールダーはこのタイミングで売却しないと考えられる。

出典:https://www.coingecko.com/

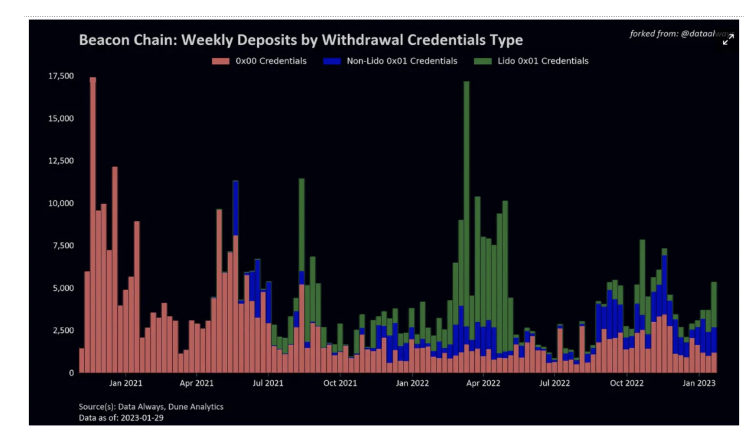

さらに、実際にはすべてのバリデーターが0x01の資格情報を持っているわけではない。下図のData Alwaysのデータによると、2023年1月29日時点で、新規バリデーターの約20%がまだ0x01に設定していない。

出典:https://dataalways.substack.com/p/partial-withdrawals-after-the-shanghai

また、Date Alwaysの研究によると、0x00から0x01への変換ピークは、上海アップグレード完了直後ではなく、翌日の早朝に到達し、約2日間続く。つまり、最も極端なケースでも、初日にはLidoの0x01バリデーターを除き、約11万ETHの部分的引き出しが発生すると見込まれる。

3)完全な引き出しがイーサリアム価格に与える可能性のある影響

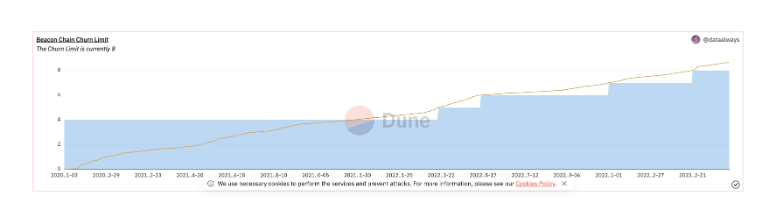

完全な引き出しは部分的引き出しと同じ優先度を持ち、同じキューに並ぶ。部分的引き出しが行われている最中にバリデーターが「exited(退出済み)」とマークされた場合、残高+報酬の全額が返還される。ただし、完全な引き出しはより厳しい制限がある。下図のように、現在の完全引き出し制限は8であり、1日あたり最大57,600ETHまでしか引き出せない。現在、約1,800万ETHがステーキングされており、そのうちLSDおよびCEXが60%を占めている。

これらの大部分は二次流通経路を持っているため、上海アップグレード後に退出を希望するETHは残りの40%(720万ETH)と仮定できる。極端なケースとして、上海アップグレード後、新規預入が一切なく、毎日の引き出しが上限に達したとしても、すべてのステークされたETHが完全に退出するには125日かかる。

出典:https://dune.com/queries/1924507/3173695

前述の通り、供給量の60%を占めるLSDおよびCEXは、stETH、cbETH、rETH、bETHなどの流動性デリバティブ商品を発行している。

たとえばstETHの場合、現在のETHに対する為替レートは0.9996であり、価格差は非常に小さい。そのため、売却を希望するステーカーは、上海アップグレードを待たずに、市場で流動性デリバティブをETHに交換して売却できる。また、現在ステークされているETHの取得コストは分散しており、常に変動している。多くの人がstETHをETHのステーキングによって得たわけではなく、二次市場で購入したものである。したがって、この60%のステーカーにとって、市場の売り圧力による過剰売却を考慮しない限り、上海アップグレードはそれほど大きな影響を与えない。

市場には、「大口のステーカーはデリバティブの流動性不足を懸念し、割引販売が発生するため、上海アップグレード後に退出してから売却するだろう」という見方もある。これは一理あるが、イーサリアムの過去の価格を振り返ると、2021年3月と2022年6月に大幅なディスカウントが発生していた。2021年3月はマーケットの高値圏であり、当時売却したのは主に2020年末にステーキングしたユーザーによる利確だった。2022年6月のディスカウントは、3ACおよびFTX事件により、機関投資家が大量のstETHを売却したことによる価格のアンカー外れだった。これにより、大口投資家であっても流動性が不足すれば売り浴びせを行うことがわかる。これは市場状況によるものであり、流動性への懸念だけによるものではない。したがって、イーサリアム価格の下落を単に流動性収縮の予想に帰することは正しくない。

出典:https://dune.com/skynet/lido-stetheth-monitor

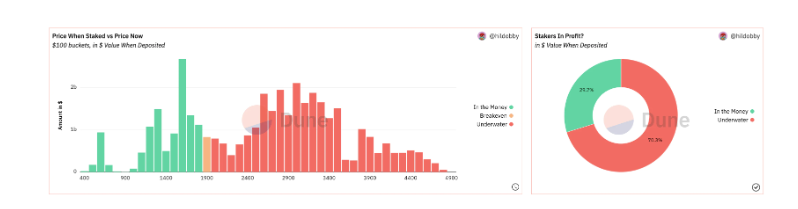

4)上海アップグレード後のイーサリアム価格変動に対する預入コストの影響

出典:https://dune.com/hildobby/eth2-staking

上図に示すように、現在「含み損」のステーカーは「含み益」のステーカーよりも多い。これに対して2つの見方が存在する。一方は損失を被ったステーカーが損切りのために預入を引き出すという見方、もう一方は「損失回避」の心理から保持し続ける可能性が高いという見方である。

しかし、イーサリアムステーキングに関して言えば、大多数のステーカー(60%)にとってはコスト問題は存在しない。なぜなら、前述の通り、上海アップグレード前でも、二次市場でstETHをETHに交換して売却できるため、この60%にとっては影響はほとんどない。

しかし、残りの40%については話が異なる。彼らは多くがイーサリアムPoSステーキングの初期参加者であり、そのコストは比較的低い。イーサリアムのビーコンチェーンメインネットのデポジットコントラクトアドレスは2020年11月に公開され、当時のETH価格は約400~500ドルだった。ETH価格が現在の水準に達したのは2021年3月末である。したがって、このグループは上図の「In the Money(含み益)」の大部分を占めている可能性がある。このコスト水準から現在の1,800ドルまでであれば、3~4倍の上昇幅があるため、この層から一定の売り圧力が生じる可能性がある。また、市場センチメントの影響により、この売り圧力がFUD(恐怖・不確実性・疑念)を引き起こし、60%のステーカーもパニック売りを起こす可能性がある。ただし、前述の通り、イーサリアムステーキングの退出には速度制限があるため、市場での反応は比較的緩やかになる。

2.イーサリアムのステーキング率およびステーキング利回りへの影響

前項では上海アップグレードがイーサリアム価格に与える可能性のある影響について述べたが、上海アップグレードはまた、イーサリアムのステーキング率およびステーキング利回りにも影響を及ぼす。

1)イーサリアムのステーキング率および利回りへの影響要因

分析の結果、上海アップグレード後、イーサリアムのステーキング率は現在よりも高くなると考えられるが、他のパブリックチェーンのように60~80%の高率に達するのは難しい。また、ステーキング率が上昇するにつれて、ネスト構造やLSDFiなどの派生サービスを考慮しない場合、ステーキング利回りは低下する。

以下3つの要因が、イーサリアムのステーキング率上昇を後押しする可能性がある。

- i)下図に示すように、現在のイーサリアムのステーキング率は15.52%にすぎないが、他のパブリックチェーンでは最高73%に達している。したがって、イーサリアムのステーキング率は明らかに低く、大きな成長余地がある。

出典:https://www.stakingrewards.com/

- ii)上海アップグレード前は、ビーコンチェーンに預けられたETHは流動性がなく、大量の資金がロックされていたため、資金の柔軟な活用が困難であり、これがユーザーのステーキング意欲を下げていた可能性がある。上海アップグレードにより、この流動性リスクは解消され、ステーキングから引き出しに至るサイクルが完成する。また、流動性デリバティブトークンのETH価格に対する為替レートも1:1に回帰する。これにより、多くの機関や資本がステーキングに参加するかもしれない。ただし、現在LSDが普及している環境下では、この点の影響は限定的である。

- iii)イーサリアムはすでにデフレ状態にあり、現在のインフレ率は-0.62%である。需要と供給の関係から、これはイーサリアムの価値が時間とともに上昇していることを意味する。他チェーンの高ステーキング率は、高いステーキング利回りによるものだが、その裏には継続的な新規発行と価値の希薄化がある。この点から見ると、長期ステーカーにとっては、イーサリアムへのステーキングはより魅力的な選択肢となり得る。また、現在は熊相場で市場が活発でないにもかかわらずデフレ状態にあるため、次の好況期にはガス消費量がさらに増加し、デフレ効果はより顕著になると予想される。

しかし、イーサリアムのステーキング率が無限に上昇することはない。理由は以下の通り:

-

i)イーサリアムは他のパブリックチェーンほどの高いステーキング利回りを提供できないため、より高い利回りを求めて他のチェーンに資産をステーキングするユーザーが多くなる可能性がある。

-

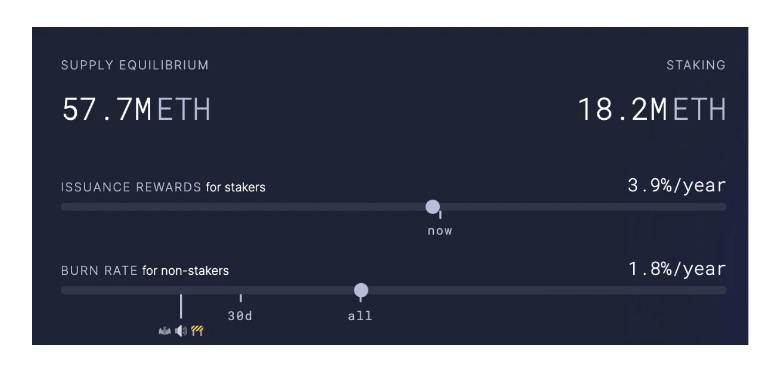

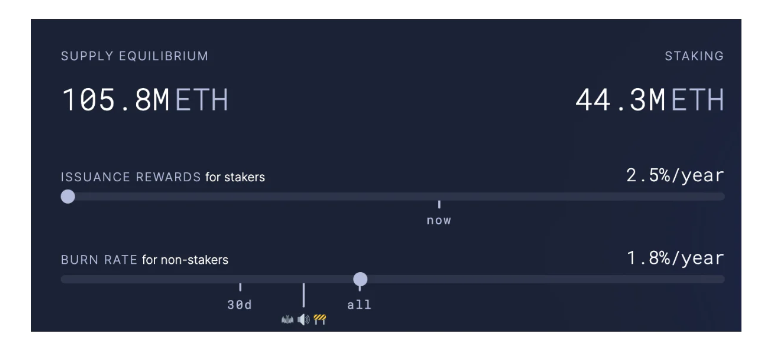

ii)他のチェーンとの比較で利回り面で劣るだけでなく、イーサリアム自身のステーキング利回りも、ステーキング率の上昇とともに低下する(ネスト、LSDFiなどを除く)。下図2枚に示すように、イーサリアムのステーキング率と利回りは動的均衡にある。このモデルによると、ステーキング量が4,430万ETHに達した時点で、年利回りはわずか2.5%となる。現在の1,820万ETHと比べて約2.5倍の増加である。しかし、このような利回りでは大多数のユーザーを惹きつけるには不十分であり、筆者はイーサリアムのステーキング率が現在の水準から約2倍に達した後、成長速度が鈍化すると予測する。

出典:https://ultrasound.money/

2)イーサリアムの供給量、ステーキング率、利回りの予測

2021年2月~2023年3月のイーサリアム供給量およびステーキング率の推移

上図から明らかなように、2022年9月以降、イーサリアムの供給量の増加は横ばいになり、減少傾向さえ示している。イーサリアムがステーキングを開始して以来、ステーキング量は着実に増加しており、その勢いは現在も衰えていない。

以上から、我々は次のように考える。

市場取引が活発でない熊相場において、イーサリアムの供給量の増加は緩やかになり、減少傾向にある。好況期の到来により取引量が急増し、ガス料金の消費が増加すれば、イーサリアムのデフレはさらに加速すると予想される。その過程で、ステーキング率は上昇するが、ステーキング率が高まるにつれて個々のノードの利回りは低下し、一定の水準に達した時点で両者の動的均衡状態に入る。

しかし、ブロックチェーン業界の進展とともに、流動性ステーキングはDeFiのレゴコンポーネントとして、さらなる派生サービス(ループローン、ネストなど)を生み出すだろう。これにより、より魅力的な包括的利回りが実現し、イーサリアムのステーキング市場はより高い動的均衡に向かうと信じている。モデル計算によると、ステーキング量が4,430万ETHに達した時点で利回りは2.5%に低下するが、LSDの発展により、ネストやその他の金融工学的手法が加わることで、実質的な利回りは向上し、結果として予想以上のステーキング率の上昇が促進されると考えられる。

参考資料:

[1] Brace Yourselves, Shanghai Is Coming

[2] Partial withdrawals after the Shanghai fork

[3] The Future of ETH Liquid Staking

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News