Pendleを徹底解説:金利のカジノ

TechFlow厳選深潮セレクト

Pendleを徹底解説:金利のカジノ

価格/TVLともに500%の成長を達成し、固定金利という「検証済み」とされた分野から再びPendleという枯木もまた花開くプロジェクトが登場した。

価格/TVLともに500%の増加を達成し、固定金利という「検証済み」の分野から、Pendleという枯れ木に花咲くようなプロジェクトが再登場した。

固定金利?いいえ、実は金利のカジノだ!この業界では常に「賭け」こそが最も魅力的なものである。

本稿では実際の計算例などを通じて、Pendleのメカニズムをわかりやすく解説し、LSDやGLPなどの生息資産愛好家がどのようにしてより利益を得られるかを紹介するとともに、金利スワップという重要なデリバティブ分野の将来についても展望する。

概要

Pendleは金利スワッププラットフォームであり、簡単に言えば次の通り:

一定期間における生息資産(SY)の元本(PT)と利息(YT)を分離する。

PT/YTは内蔵のAMMによって価格が決定され、アルゴリズムパラメータが流動性曲線を定め、自由市場が最終的な価格を形成する。

核心は、SYをPTに変換することで一定期間で金利を固定でき、一方YTはレバレッジをかけて金利上昇に賭けるための道具となる。

計算例

GLPを例に取ると、現在

GLP = $0.9755

YT = $0.1642

PT = $0.8113

満期日 = 375日

つまり、この375日間のGLPの収益はすべてYTに帰属し、PTは375日後に1:1でGLPを受け取ることができる。

PT

仮に1 GLPを使って $0.9755/$0.8113 = 1.202 PTを購入したとする。

すると375日後には1.202 GLPを保有することになる。

年率換算したリターン(APY)は、1.202 ^ (365/375)-1 = 19.6%となる。

つまり、今後1年余りの間にGLPがどれだけの取引手数料分配を得ようとも、あなたは19.6%のAPYを得ることになる。

これがPTが提供する固定金利機能である。

YT

仮に1 GLPを使って $0.9755/$0.1642 = 5.941 YTを購入したとする。

375日後のリターンはいくらになるか?これは完全にGLPの実際の収益実績に依存する。

実際の金利 = 暗黙の金利

いわゆる暗黙のAPY(Implied APY)= 19.6%とは、つまり今後375日間のGLPの実際のAPYが19.6%になると仮定している。

1YTのリターンは 1.196^(375/365) -1 = 0.202 GLPとなる。

したがって、1 GLPで購入した5.941 YTは最終的に 5.941×0.202 = 1.200 GLPになる。

APYに換算すると 1.2^(365/375)-1 = 19.6% (左辺の実際の計算では19.4%となり、わずかな誤差がある)。

実際の金利 > 暗黙の金利

もしGLPの実際のAPYが今後375日間、現在の53.1%の水準を維持できたと仮定する。

すると、今1 GLPでYTを購入した場合、375日後に得られるのは

5.941×(1.531^(375/365) -1) = 3.261 GLP

APYに換算すると 3.261^(365/375)-1 = 207%となる。

そうなると、YTを買った人は大儲けできる。

実際の金利 < 暗黙の金利

それでは、もしGLPの実際のAPYが10%しかなかった場合はどうか?

5.941×(1.1^(375/365) -1) = 0.611 GLP

つまり、YTを買うと0.4 GLPの損失が出ることになる。

まとめると以下の通り:

SYの実際の金利 = 暗黙の金利の場合、YTのリターンは暗黙の金利と等しくなる。

SYの実際の金利 > 暗黙の金利の場合、YTはレバレッジをかけて超過金利を獲得する。

SYの実際の金利 < 暗黙の金利の場合、YTはレバレッジをかけて不足分の金利を失い、元本を失う可能性もある。

価格決定とAMM

では、YT/PTはどのように価格が決まり、取引されるのか?

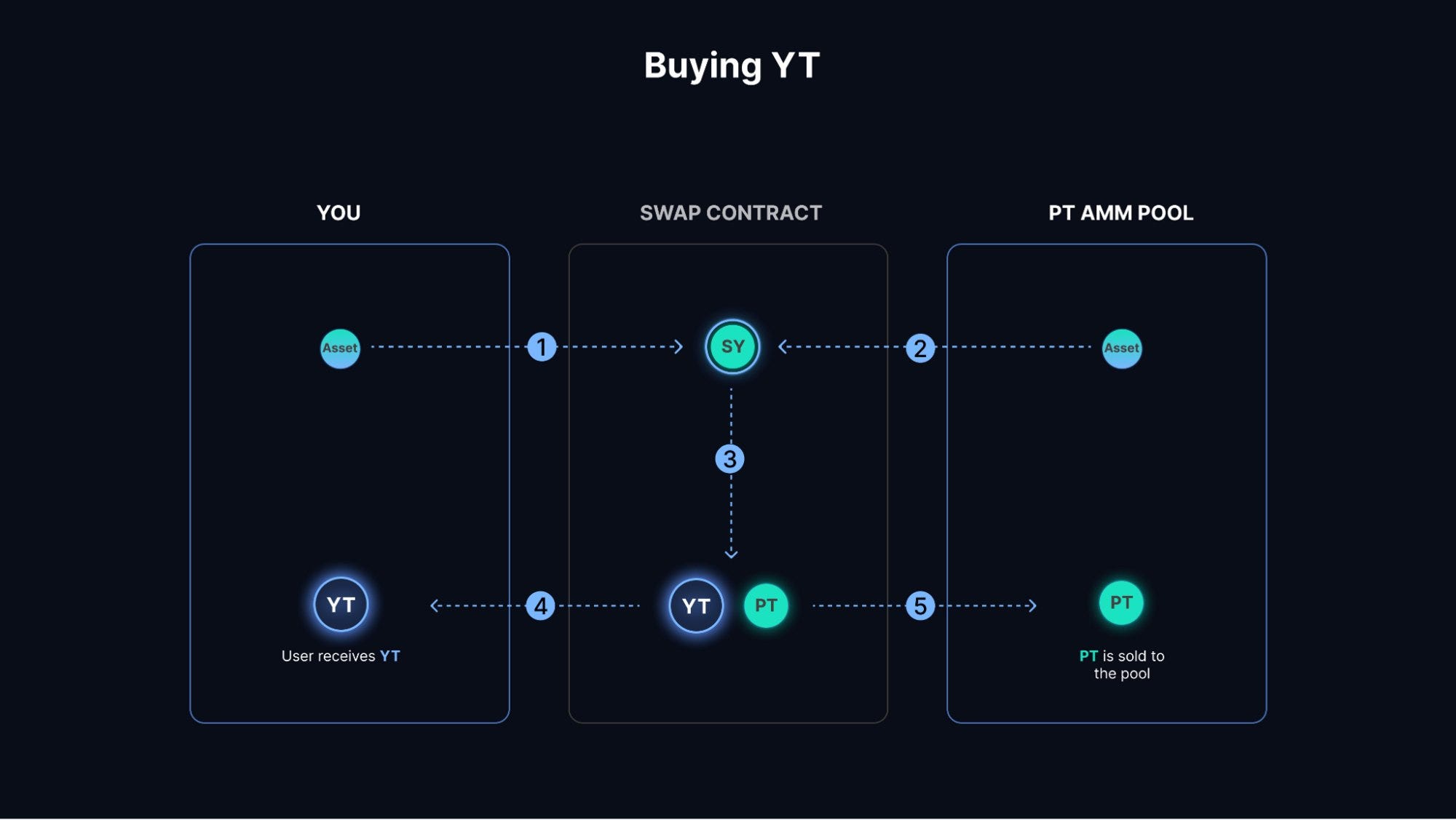

PendleにはPT/SYのAMMが内蔵されており、外部参加者が流動性を提供できる。ユーザーはこのAMMを通じてPTを取引できる。一方、YTの取引はさらに複雑である:

ユーザーが1 SYを使ってX個のYTを購入する取引を実行

PendleコントラクトがAMMから(X-1)個のSYを取り出す

Pendleが2つのSYを統合し、X SY = X PT + X YTに分割

X個のYTをユーザーに送付し、X個のPTをAMMに返却。X PT = (X-1) SY = X SY - X YTのため、プールの総資産に変化はない

YTの売却プロセスは逆の流れとなる。下図を参照のこと。

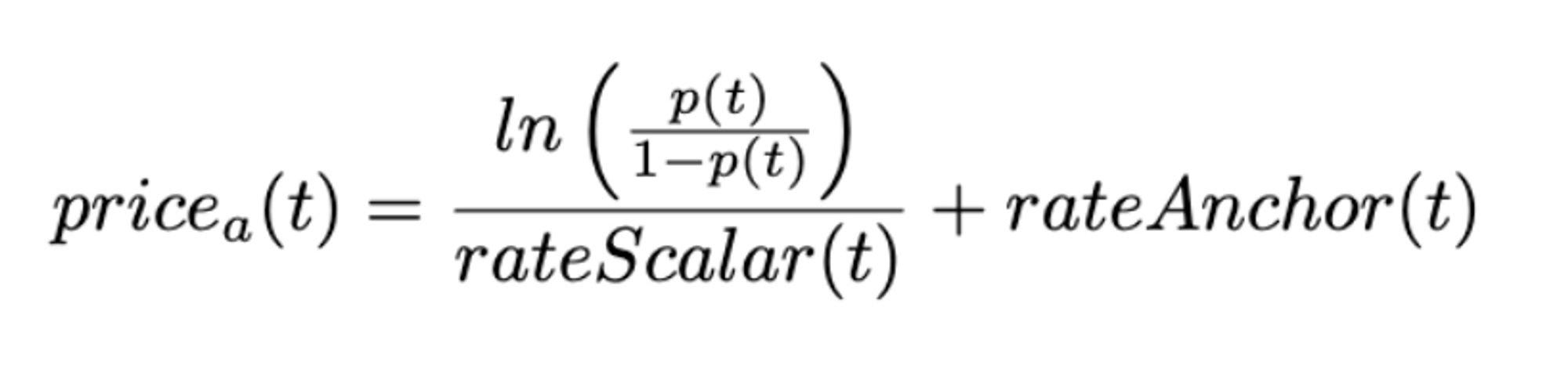

PendleのAMMはどのように価格を決定しているのか?

そのAMMはNotionalから借用したもので、式は複雑だが、要するに次の核心概念がある:

満期までの期間が長いほど流動性分布は広くなり、期間が短いほど集中する。

流動性の集中点は、SYの現在の実際のAPYの位置にある。つまり、Curve V1の流動性が1:1に集中しているのと同じ理屈。

PTの比率が10%-90%の範囲で変動するとき、金利は[0,Max]の範囲で変動する。MAXは設定パラメータで、予想最大APYを意味する。

このような設計になっている理由として考えられるのは:

取引によって形成される暗黙の金利は、実際の金利の近くになるはずなので、そこに集中させている。

満期日が長いほど、将来の金利予測の不確実性が大きくなるため、流動性分布を広くして、大きな乖離にも対応できるようにしている。

こうした設計により、Pendleは使いやすいマーケットベースの金利取引を実現し、固定金利派と予想賭博派の両方の顧客に対応している。

バリュー獲得

過去の固定金利分野で失敗した製品の多くは、「確実性」と「賭け要素」の両立ができていなかった。Pendleはこれをうまく実現し、LSDやPerp DEXが多数の生息資産を生んだことも相まって、再び成長局面に入った。

メカニズムを解説したところで、Pendleの製品には確かに優れた点があることがわかる。しかし、そのトークンのバリュー獲得能力は現時点ではまだ低い。

主なバリュー獲得モードは:

PT/YTの取引手数料:約0.1%で時間とともに動的調整され、80%はvePENDLEに、20%はLPに配分される。

YTの利息:3%がvePENDLEに帰属。

ve-tokenomics:投票により、どのプールにインセンティブを与えるかを決定。

過去7日の取引量は約100万ドルであり、年換算の手数料収入は 1M×52×0.001×0.8 = 4万ドル。

現在のTVLは3400万ドルで、主な資産にはLSDのような低金利資産だけでなく、GLPのような高金利資産も含まれており、平均金利はおおよそ10%と推定される。

年換算の利息収入は 34M×0.1×0.03 = 10万ドル。

合計収入は14万ドルであり、これは比較的少ない。仮に10倍になっても十分とは言えない。したがって今後は、bribe(賄賂)経済が発展するかどうかに注目する必要がある。LSDもbribeの大口需要層であるため、それが発展すれば良好な収益につながるだろう。

分野の将来展望

金利スワップ市場は伝統的金融において重要な地位を占めており、機関投資家にとって特に重視されているが、こうした楽観的な見通しは前回のDeFi大ブームでは実データや実績で裏付けられず、固定金利分野はむしろ「検証済み失敗」の分野として知られていた。

Real Yieldの台頭により、生息資産はより持続可能なものになりつつある。体験やメカニズムをさらに最適化できれば、枯れ木に花が咲く可能性もあり、Pendleがまさにその一例である。

まとめ

GLP/LSDなどの生息資産愛好家にとっては、固定金利のロックと金利上昇への賭けという二つの目標を実現できる。ただし、そのトークンのバリュー獲得力は現時点では目立たないため、投資判断は各自でしっかり行うべきである。GLP/LSDなどの生息資産について詳しく知りたい、あるいは議論したい場合は、こちらのリンクを参照のこと。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News