ブロックチェーンゲームの分析:タイプ、発展モデル、XR、オープンエコノミーおよびF2O

TechFlow厳選深潮セレクト

ブロックチェーンゲームの分析:タイプ、発展モデル、XR、オープンエコノミーおよびF2O

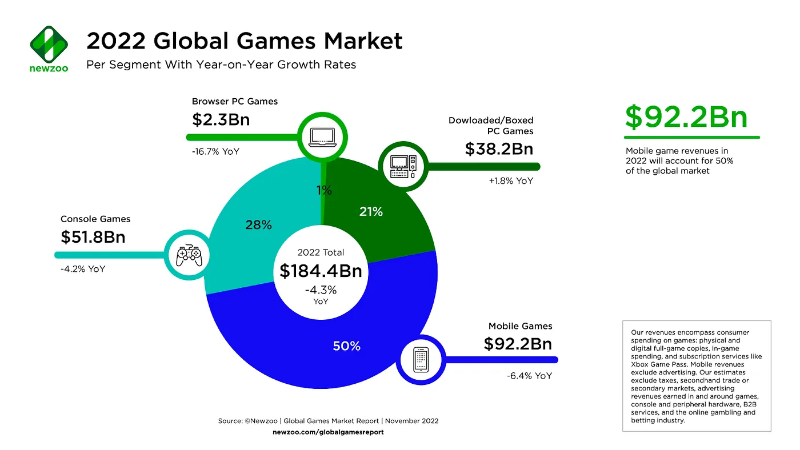

1958年に電子ゲームが発明されて以来、ゲーム業界は着実に成長を続けており、現在の市場収入は年間1850億ドルという驚異的な規模に達している。

著者:Stanford Blockchain Review

翻訳:TechFlow

TechFlowはスタンフォード・ブロックチェーン・レビューのパートナーであり、本記事の翻訳および転載を独占的に許可されています。

はじめに

私にとってゲームとは持続的なアドレナリンとドーパミンの注入であり、1958年に電子ゲームが発明されて以来、ゲーム業界は着実に成長し続けており、現在の市場収益は年間1850億ドルという驚異的な規模に達しています。

ゲームのジャンルはアーケード、コンソール、ブラウザ、モバイル、クラウド、拡張現実(AR)など多岐にわたり、プレイヤーはより多様なプラットフォームから選択できるようになりました。近年では、ブロックチェーンゲームのブームも到来しています。現時点でのブロックチェーンゲーム市場規模は約46億ドルですが、2027年には657億ドルに達するとの予測もあり、急速に成長している分野です。

CryptokittiesからAxie Infinity、さらにはゲームギルドの急上昇と崩壊まで、資本はトレンドとともに流入し、また撤退していきました。

しかし、一時的な盛衰を経ても、革新は必ず生まれます。私は、ゲームこそがブロックチェーン技術の大規模採用への入り口になると信じています。現時点ではまだ未開拓の領域が多く残されています。本稿では、そのような課題を分析するとともに、コンテンツ主導/パブリッシャー主導モデル、ブロックチェーンゲームのXR化、オープン経済における課題など、新たな経済モデルの可能性を探ります。

ターゲット層

まず重要なのは、「ブロックチェーンゲームプレイヤー」とは誰かということです。この業界はまだ初期段階ですが、現時点で最も活発な地域は東南アジアであり、次いでラテンアメリカとアフリカです。

先進国に比べて、発展途上国でブロックチェーンゲームの人気が高い傾向にあり、ブロックチェーンゲームのARPU(一人当たり平均収益)は従来のWeb2ゲームよりもはるかに高いです(たとえばAxie InfinityのARPUは100ドル以上)。

Newzooの報告によると、米国、英国、インドネシアを対象に調査したところ、インドネシアのプレイヤーは他国に比べて「収益性」を特に重視していました。これは、先進国と発展途上国の違いによるものと考えられます。先進国の所得水準が高いため、ゲームで得られる追加的メリットの限界効果は低くなるのです。そのため、熊市期にブロックチェーンゲーム活動が急激に減少する主要因の一つとも言えるでしょう(トークン価格の下落により、ゲームからの収益が好況時ほど魅力的ではなくなるため)。

要するに、現在のブロックチェーンゲームは、ゲームから利益を得ることを目的とする人々にとってより魅力的であり、彼らは定義上「価値抽出者」です。これはゲーム経済に負担をかけることになります。経済を持続可能にするには、価値抽出者よりも多くの「価値創造者」が必要です。東南アジア、ラテンアメリカ、アフリカは、最も活発なゲーム消費地域ではありません。最も大きな市場は米国、中国、日本、韓国、英国です。

これらの地域のプレイヤーを惹きつけるためには、彼らに合わせたゲーム設計が求められます。なぜなら、彼らこそがゲーム経済の維持に貢献しうる存在だからです。この観点から、ブロックチェーンゲームの重点は「面白さ」へとシフトすべきです。米国と英国市場には類似性がありますが、中国、日本、韓国はそれぞれ異なるプレイヤー行動と文化を持つ完全に異なるゲーム市場です。そのため、ローカライゼーションは重要な戦略となるでしょう。これらの地域をターゲットに、細やかなマーケティング戦略を展開しようとするチームには期待が寄せられます。

たとえば、ターゲット市場が日本であれば、アニメをテーマにしたアクションRPGを開発し、TwitterやLineに注力する。あるいはインドをターゲットにするなら、モバイル向けFPSを開発し、YouTubeインフルエンサーとのコラボをマーケティングの中心に据えるといったアプローチが考えられます。

ブロックチェーンゲームのタイプ

MAU(月間アクティブユーザー)上位10のゲームを見てみると、トレーディングカードゲーム(CCG)やストラテジーゲームが多く見られます。この傾向には主に以下の4つの理由が考えられます:

-

これらのジャンルはNFT取引やDeFiと親和性が高く、投機家を引きつけやすい。これらは現時点でのブロックチェーンゲームの主要な採用層である。

-

開発期間が比較的短く、初期の開発者の多くはライトウェイト/シンプルなゲームを開発し、その経験をもとに次の作品を出すという考え方を持っている。

-

これらのゲームはブラウザベースのプレイに適しており、時間にあまり敏感でない層に受け入れられやすく、CCGやストラテジーと相性が良い。

-

現行のインフラが制限されており(低スループット/高Gas手数料)、微細な操作を伴うゲームは困難で、代わりにオンチェーンで取引可能な資産のみを提供する形にとどまっている。

インフラの成熟と人材の流入が進めば、この傾向は変化する可能性があります。プレイ可能なゲームの範囲は広がり、より多くのポータブルデバイス向けSDKが登場することで、ブロックチェーンゲームはスマートフォンやゲーム機にも広がっていくでしょう。

プレイヤーが利用できるデバイスの選択肢が増えれば、大衆への普及率も向上します。大多数のWeb2プレイヤーにとっては、アクションRPG、オープンワールド、ハイパーリアルゲームなどが舞台に登場することになるでしょう。

アクションRPGは開発サイクルが長く、パッチのメンテナンスや魅力的なストーリー展開のために多くの人的リソースが必要です。しかし、こうしたゲームが特定の層を惹きつけられれば、非常に高い時間的・金銭的投資を行うコアプレイヤー層を獲得できます。つまり、アクションRPGは単純に「とても面白い」(例:『World of Warcraft』)だけでなく、装備品の取引という本質的な側面を持ち、これをオンチェーン化するのに非常に適しています。また、多くのアクションRPGで既にガチャシステムが導入されているため、確率イベントをオンチェーンに移行することで、プレイヤーに対して透明性を高め、「低排出率」などの不透明さを解消できます。

オープンワールドゲームも同様に開発期間が長いですが、非線形のキャラクター成長や探索領域の拡大により、ゲームコンテンツにさらなる深みを加えます。このジャンルは特定の地域で特に人気があり(アジア、特に韓国や日本で顕著)、確率イベント(探索エリアやランダムエンカウントなど)が多いことから、不透明性を排除する必要性が高く、オンチェーン展開に非常に適しています。

ハイパーリアルゲームが人気のあるブロックチェーンゲームジャンルになることは私の個人的な予測です。このジャンルは従来、コンテンツの深さ不足によりユーザーの定着が難しかったですが、もし完全にオンチェーンに展開されれば、ブロックチェーンの合成性により、理論上無限のUGC(ユーザー生成コンテンツ)が可能になります。ハイパーリアルゲームの開発障壁は低いことが多いため、他のジャンルに比べてUGCがより盛んになるでしょう。さらに重要なのは、物語が単一のゲームコミュニティによってのみ作られるのではなく、他のコミュニティのプレイヤーがこのゲームに入ったり出たりすることで、物語が形成される点です。

ただし、ブロックチェーンゲームがさまざまなデバイスに拡大するには、商業的な障壁も存在します(ハードウェアプロバイダーとの版権分配の問題、30%のアプリストア手数料を回避するスマートコントラクトの利用など)。これらはしばしば無視されがちです。

私は、オープンワールド、アクションRPG、ハイパーリアルゲームの開発に取り組みながら、コミュニティを重視し、プログラマブルな版税を活用して中央集権型の取引所に依存しないモデルを目指すチームに期待しています。

コンテンツ主導スタジオ vs. パブリッシャーモデル

歴史的に見て、時価総額最大のゲーム企業はパブリッシャー(Steam、Tencentなど)です。これには正当な理由があります。コンテンツ主導のゲーム会社(Ubisoftなど)は周期的になりがちで、クリエイティブに依存するため収益が不安定になりやすいのです。また、ゲーム業界全体の離職率は約15.5%と低く、クリエイティブ業界としてはこれが致命的な打撃となることがあります(核心デザイナーの退職が深刻な影響を及ぼす)。

企業が拡大し組織化が進むにつれて、従業員や株主はより予測可能な収益を求めるようになります。そのため、パブリッシャーの方がスケールアップしやすい傾向にあります。とはいえ、パブリッシャーモデルは紙面上では魅力的に見えますが、通常、より大きな初期資金と流通チャネル、マーケティング、コミュニティ管理に関する専門知識を必要とします。これらのスキルは長年の業界経験によって蓄積されるものであり、特に流通チャネルについては、フィードバックループやトラフィックのモートガップを築くことができ、結果としてWeb2におけるトップパブリッシャーの地位は寡占的になっています。(ユーザーは単にお気に入りのゲームがあるからではなく、Steam上でゲームを購入したり、遊ぶべきゲームを探したりするためにSteamに行くのです。)

Web3では、明確な勝者が決まっておらず、ほとんどのスタジオが自ら出版を行っています。そのため、パブリッシングプラットフォーム市場は競争が激しいものの、まだ飽和していません。プラットフォームにゲームを掲載する際には、導入効率とコンテンツ品質のトレードオフを考慮し、無許可での掲載を認めるべきか否かを判断する必要があります。

一方、ゲーム開発スタジオは資本要件が少なく、SteamやOriginなどの流通チャネルを利用できます。しかし、プロトタイプ完成前に資金調達を行う場合、チームの背景や実績が極めて重要になります。このため、新人や資金調達力の弱い才能ある開発者は独立系市場に流れがちですが、その結果、開発速度が遅くなったり、品質が低下したりする傾向があります。

ここがAIGCが大きく貢献できる領域です。AIGCはグラフィックス、NPCデザイン、音声など、ゲームコンテンツ制作の時間とコストを大幅に削減でき、こうした開発者への投資可能性を広げます。これはWeb3ゲームスタジオにとって特に意味が大きく、ほとんどが少数精鋭のチームだからです。

私の見解では、先を見据えるスタジオは大作を制作し、その後パブリッシャーへと転換すべきです。

-

Web2では、Valveが『Half-Life』などのヒット作を生み出した後、Steamに転換しました。

-

Web3でもSky Mavis(RoninチェーンはAxie以外のゲームも誘致しようとしている)が同じ道を歩んでいます。

これには、ゲームを理解し、設計でき、オープン経済やブロックチェーン選択などの課題を克服する能力が求められます。これは明らかに厳しい道です。

しかし、AIGCの台頭により、コンテンツ制作コストは今後大幅に低下すると予想されます。これにより、独立系スタジオや小規模チームの創造性が解放され、より多くのコンテンツが市場に投入されることでしょう。近年、0から1のイノベーションは少なかったのですが、リスク投資家がコンテンツスタジオへの投資を控えてきたことも一因です。しかし、コンテンツ制作が容易になることで、この傾向は逆転するかもしれません。

私は、強力なマーケティングとビジネス開発のバックグラウンドを持つチームが出版プラットフォームを構築し、使いやすいウォレットなど導入支援機能を提供することに期待しています。明確な勝者が現れれば、この分野での先行者優位は徐々に薄れていきます。一方で、完全にブロックチェーンベースのゲーム開発に注力するコンテンツスタジオには、先行者優位が持続しやすいと期待しています。

成功したコンテンツ開発は知的財産(IP)を創出し、グッズや装飾品と連携させることができ、後に述べるXRとも融合する可能性があります。

XR(拡張現実)とブロックチェーンゲームの装飾

これはバーチャルとリアルの融合体験です。メタバースでカスタマイズしたNFTアイテムが、スマートフォンやスマートグラスを通じて3Dで現実世界に投影され、あなたが気に入って、検討の末にそれを3Dプリントすることを決めたと想像してください。

あなたの3Dアイテムのメタデータは暗号化されており(非対称暗号で角度、回転、サイズなどを暗号化)、メタバース内ではスクレイピング防止のためにマスクされています。プリンターが所有権を確認(ウォレットアドレスなどで)した場合にのみ、アイテムが印刷されます。印刷された各アイテムは唯一無二であり、あなただけのものです。他の人はメタバースでNFTを見ることはできても、あなたのようにその実物を所有することはできません。

さらに、ゼロ知識証明(ZK)による所有権認証を使えば、身元を明かさずに所有者であることを証明でき、検証者ネットワークを通じて製造/印刷プロセスが正しく完了したことも証明できます。これにより、匿名の所有者/アーティストとしてのアイデンティティを保つことができます。

もし印刷がNFT所有者の所在地以外で行われる場合は、Vechainのような分散型トラッキングシステムを使って物品の位置を追跡し、正しい配送を保証できます。また、検証者ネットワークを設定して、輸送中の印刷物の状態が維持されているかも確保可能です。

オープン経済の課題

ゲーム経済がゲームの寿命を決定づけます。持続可能な経済を実現することは本質的に難しい課題です。価値抽出者と価値創造者のバランスを取ることで、経済の健全性を保つ必要があるからです。たとえばYield Guild Games(「YGG」)のようなギルドは新しいものではなく、2004年頃からMIR3などのRPGで、大型ギルドによる装備収集がゲーム内経済に負荷をかけていました。

Web2では、ゲームデザイナーが世界の政府兼中央銀行の役割を果たし、経済を調整してゲームアイテムの価格が健全な範囲内で変動するようにし、プレイヤーの定着率を高めます。スタジオが経済をコントロールできるのは、Web2ゲームが閉鎖循環であり、各ゲームを孤立した国家と見なして相互貿易がほとんどないためです。

しかし、Web3は本質的にオープンです。つまり、スタジオは自社のゲームにおいては中央銀行・政府の役割を果たせても、世界全体を統制することはできません。複数のゲーム経済が相互作用する(たとえばDecentralandからSandboxへの資金流出など)ため、「為替」システム――異なる経済間でのゲームアイテム交換方法――を新たに考える必要があります。ブレトンウッズ体制における金のように、ETH/ステーブルコインが大部分のゲーム資産取引の中継媒体となっています。将来的に、直接的なゲーム間資産交換が実現するでしょうか? しかし、ますます多くのゲーム資産がオンチェーン化される中で、流動性の断片化が大きな問題となり、それは難しいと考えられます。

現在、ゲームスタジオは貸出(流出)と借入(流入)、そしてレバレッジ(ゲームアイテムのレバレッジ購入など)といった外部要因を考慮しなければなりません。これらはゲーム経済を破壊する可能性があります。デザイナーは、Web3における外部フローに対応するために、ゲーム内経済をどのように調整すべきかをより深く考える必要があります。

二重トークンモデル(ガバナンストークン+ユーティリティトークン)は現在、ブロックチェーンゲームで非常に人気があります。しかし、特にユーティリティトークンについて、経済内の「貯水池(蓄水)」と「排水口(出水)」がどこにあるかを慎重に検討する必要があります。貯水池は価値創造に、排水口は価値抽出に似た影響を与えます。一般的に、ゲームが持つ貯水池が多いほど、経済は強固になりやすいです。

また、チームはプレイヤー数がN未満の初期段階では、より強い中央銀行的役割を果たし、政策を通じて直接的または間接的にトークン供給を調整すべきです。その後、プレイヤー数が増えるにつれて、権限をDAOに移譲していくべきです。コミュニティの提案に基づき、経済流出が過剰な場合に参加インセンティブを高めるようなアルゴリズム的政策も検討すべきです。

ブロックチェーンゲーム経済において、事前発行されたNFTは別の単一故障点です。多くのスタジオが資金源として利用していますが、ゲーム開発に悪影響を及ぼす早期保有者問題を生み出します。価値を極度に抽出する層(ゲーム発表や好材料時に売却)と、本当にゲームを試し、支援したいプレイヤーが混在しており、利害関係者の満足は極めて難しくなり、結果としてプレイヤーの定着率が低下します(ローンチプラットフォームでも同様)。

私は、スケーラブルなストレス分析ソフトウェアを開発するチームに期待しています。このソフトウェアは、一般的なオンチェーン・オフチェーンデータを受信・分析でき、各ゲームの経済指標を監視できます。各ゲームの経済は異なりますが、多くのコア指標(アクティブプレイヤーの流入/流出、法定通貨での資金流入/流出など)は共通しています。場合によっては、専門の経済顧問/デザイナー/資産管理者の雇用が必要になるでしょう。また、初期段階では取引可能な資産を最小限に抑えることも賢明です。資産が多いほど、ゲーム経済のレイヤーが増え、制御が難しくなるからです。

F2Oゲーム経済?

この用語はLimit Break社に由来します。Digi Daigaku Genesisのエアドロップが各プラットフォームで大きな注目を集めました。Digi Daigakuは8月9日に情報を一切公開せず、シークレットリリースで無料ミントを実施した点が、従来のNFTリリースとは全く異なります。Limit BreakはDigi Daigakuの背後にある企業です。8月29日、Limit Breakは2億ドルの資金調達を発表しました。このニュースを受けて、Digi Daigakuの底価は15ETHを超えるまでになりました。

Genesis保有者は今後のエアドロップを受け取れます。これによりガチャシステムが実現可能になり、後続のエアドロップでコンテンツ解放や特別な力/アイテムの獲得ができるようにすれば、ユーザー定着率の向上にもつながります。ユーザーはRUGプル詐欺を心配する必要がなく、リターン計算に時間を費やすよりゲームに没頭しやすくなり、広告効果も上がり、継続的な開発も促進されます(版税がスタジオの主要収益源のままになる可能性があるため)。

しかし、後続のエアドロップの価値がゼロであれば、理論上Genesisの価値もゼロになります。高額な版税はNFTの流通を妨げる障壁にもなり得ます。Limit Breakのように巨額の資金を調達できない小規模スタジオは、マーケティング予算が限られているため、プロジェクトの十分な露出を得られず、F2Oモデルの恩恵を享受できない可能性があります。一方で、市場上のF2Oゲームの数が増えれば、ユーザー獲得コストは最低限に抑えられるかもしれません。

現時点ではF2OはF2P市場と似ているように見えますが、両者は融合しないと考えます。なぜなら、Genesis NFTコレクションの保有者数は限定的であり、特定のNFT保有者のみがゲームテストに参加できるようにすれば、F2Oは潜在的にプレイヤー基盤の拡大スピードをより容易に制御できるからです。ゲームデザイナーが無料ミントの抽選プロセスをどう設計するかも重要な意思決定となります(コミュニティ活動、類似ゲームでのスキルレベルなどに基づく)。

全体として、F2Oは資金に余裕のあるスタジオに適しており、ガチャシステムを導入し、従来のプレイヤーに対する明確なマネタイズ計画を持っている場合に有効です。しかし、このアイデアは急速に進化しており、より適切なユースケースがすぐに現れるかもしれません。現時点では、慎重かつ中立な立場を取っており、F2Oがブロックチェーンゲーム経済設計の最終解となるかどうかはまだわかりません。

まとめ

Web3ゲームの経済は複雑ですが、巨大な可能性を秘めています。利害関係者の問題が生じる前に、開発者はターゲット層とマネタイズ手法を慎重に検討し、リスクとリターンの非対称性を踏まえて、大胆に新しいインセンティブモデルを試すべきです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News