暗号ゲームがバブルから有機的成長へ至る真のプレイヤーの道を解析

TechFlow厳選深潮セレクト

暗号ゲームがバブルから有機的成長へ至る真のプレイヤーの道を解析

Web3ゲームは、投機主導からリアルユーザーと持続可能な開発を核とするモデルへと移行しています。

著者:Joey @IOSG

メソドロジー

本研究は以下の2つの重点を含む:

-

ゲームの細分化セグメントにおける内部構造の分析;

-

現在の市場で主流となっているプロジェクトの全体像の構築。

この目的のために、時価総額が5000万ドルを超える主要プロジェクトを抽出し、まだトークンを発行していないがコミュニティ内で高い知名度と注目度を持つ大型ゲームも対象に含めた。あるプロジェクトが複数の分野に関わる場合は、最も関連性の高い垂直セグメントに分類している。

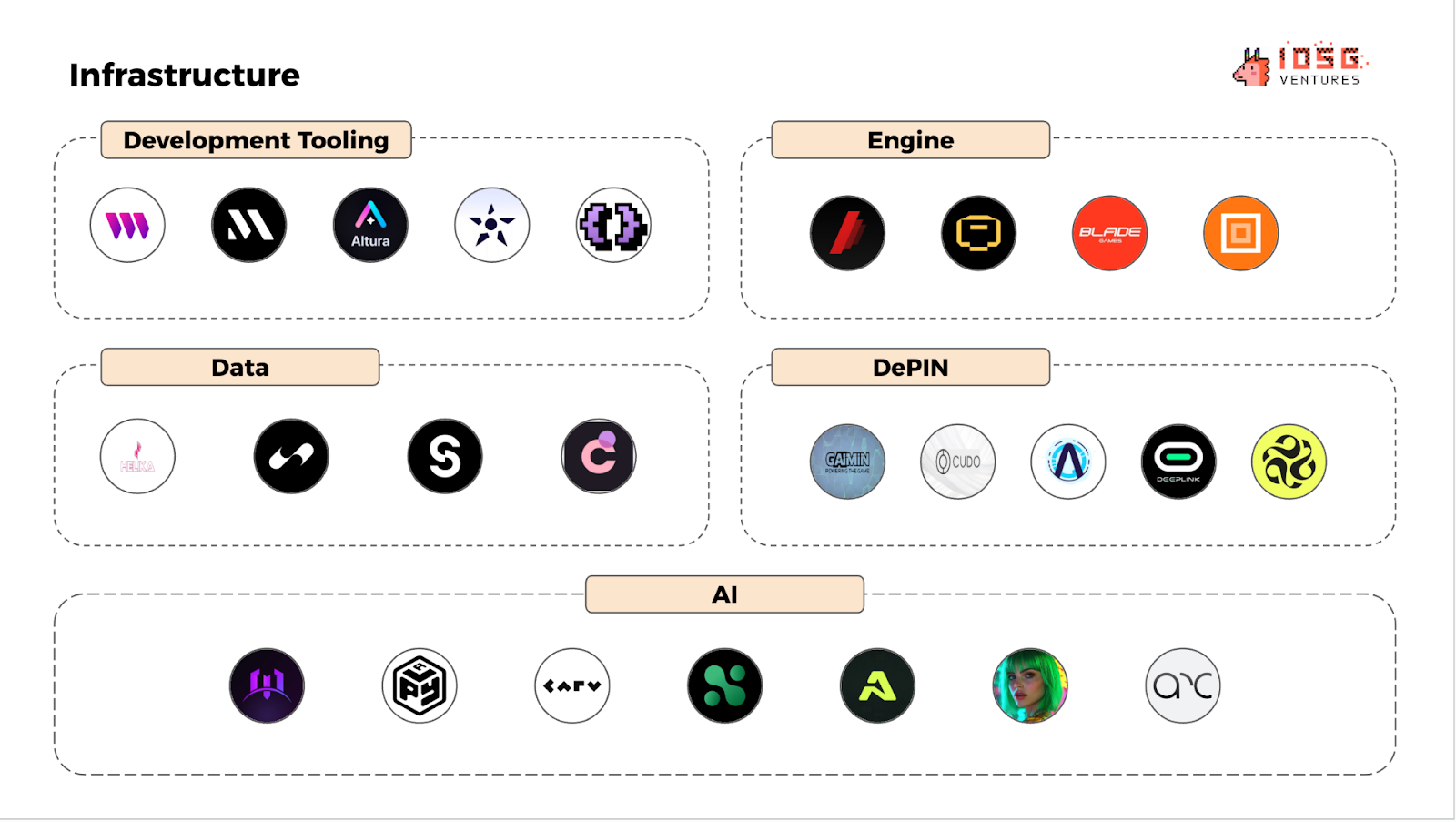

ゲームエコシステムマップ

2025年1月時点で、Web3ゲームエコシステムはインフラ、ゲーム、エコシステムの3つの垂直領域に大別できる。

#インフラ

インフラはWeb3ゲームの技術的基盤を指し、開発フレームワーク、ゲームエンジン、AIツール、データ管理システム、DePIN(分散型物理インフラネットワーク)を含む。

過度な階層化を避けるため、本分類はやや広めに設定している。たとえば「データ」カテゴリには、データ分析プラットフォームだけでなく、ゲーム内データの権利確定プロトコル(IPプロトコルなど)も含まれる。

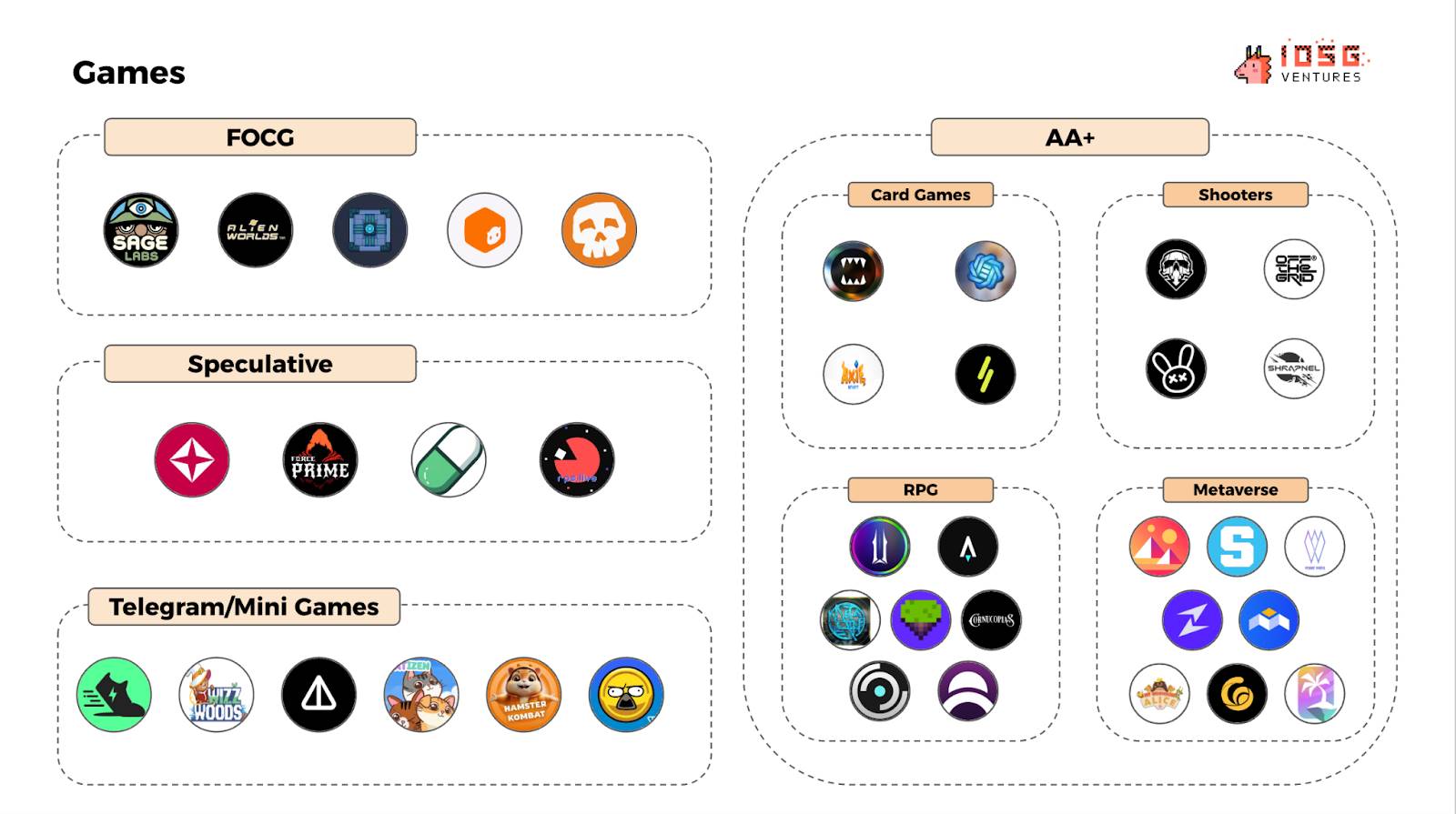

#ゲーム

プレイ可能なすべてのWeb3ゲームタイプを含み、さらに異なるゲームプレイのカテゴリに細分化される。「AA+級ゲーム」とは、より高品質なゲームを指す垂直セグメントである。

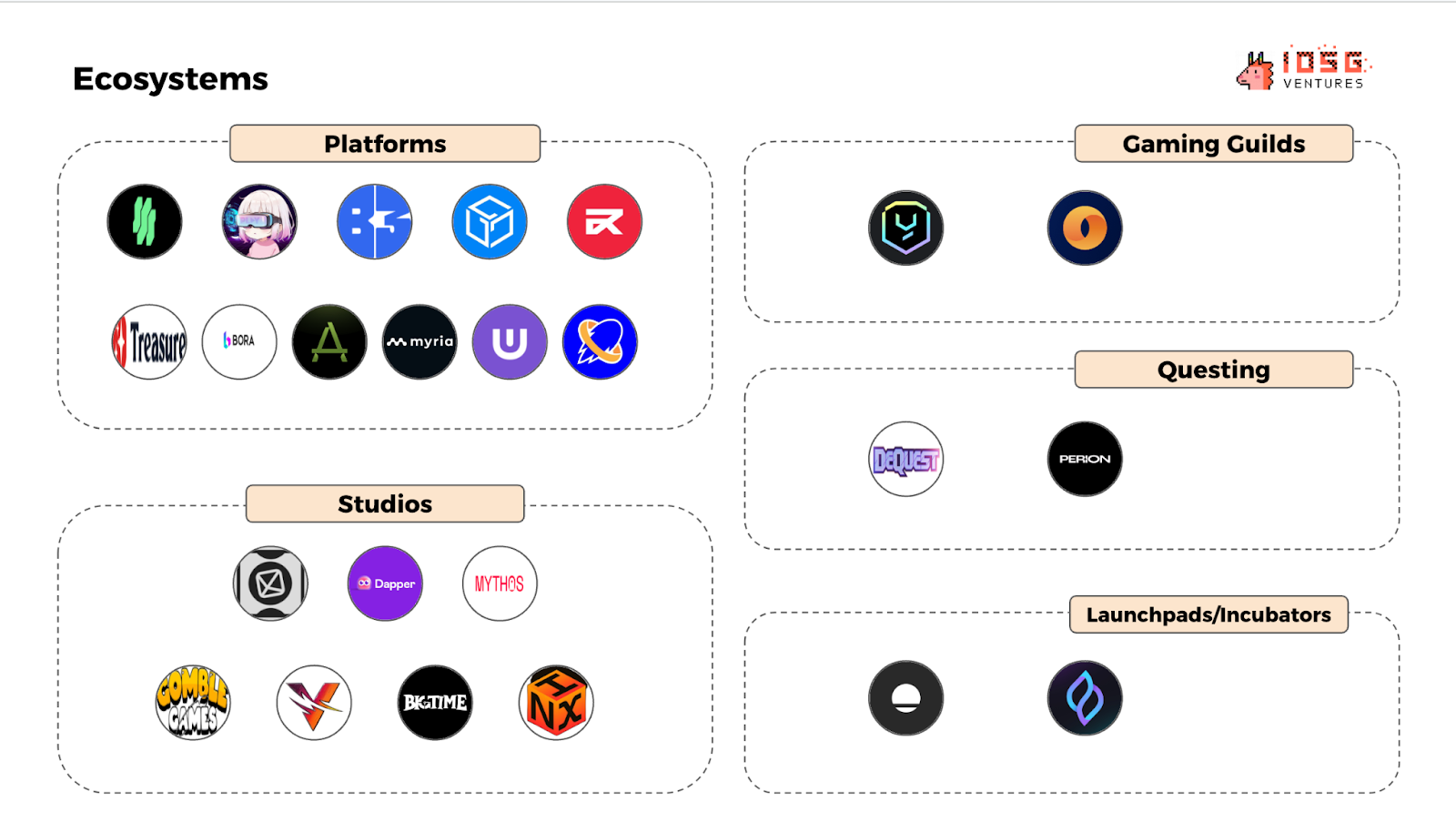

#エコシステム

エコシステムプロジェクトはネットワーク効果の構築を目指しており、プラットフォーム、スタジオ、ゲームギルド、タスクシステム、インキュベータ/ローンチプラットフォームを包含する。ここでいうプラットフォームとは、ゲーム配信チャネルを提供する集約的なエントリポイントを指す。

具体的なプロジェクト名については文末の付録を参照のこと。

市場全体像

Web3ゲームの全体トレンド

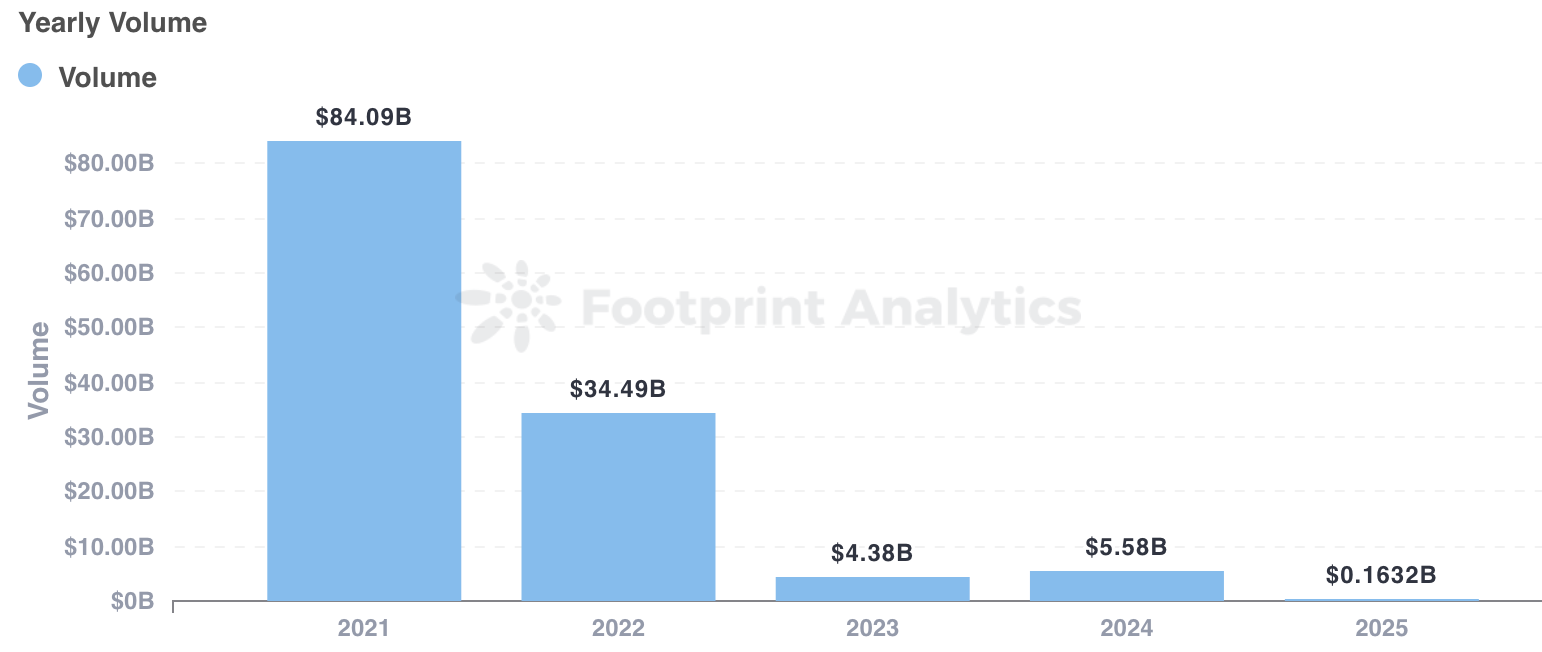

#年間取引量

取引量は依然として高い水準にあるが、2022年のピークからは低下している。

#年間資金規模

2021年の840億ドルから2024年には55.8億ドルまで急落した。

-

2021-2022年:投機的な感情が資金流入を促進し、NFT資産、GameFiトークン、「Play-to-Earn」モデルが市場を支配したが、持続可能なユーザー定着には至らなかった。

-

2024-2025年:投機的資金が減少し、実際のプレイヤー参加が増加しており、業界が真のゲーム需要へと移行していることを示している。

#日次アクティブプレイヤー数

ユーザー基盤は継続的に成長しており、ゲーム採用率も上昇し続けている。

#Web3ゲーム時価総額(CoinMarketCapデータ)

2021年末の異常なピークを除けば、現在の時価総額は初期と比べて大きな差はない。これは業界の健全性の改善を反映している:

-

初期(2021-2022年):投機性が高く、ユーザーは少ないもののNFTやトークンの投機により時価総額が高騰。

-

現段階(2024-2025年):投機が収束し、実際のプレイヤーが市場を主導。

ゲームタイプのトレンド

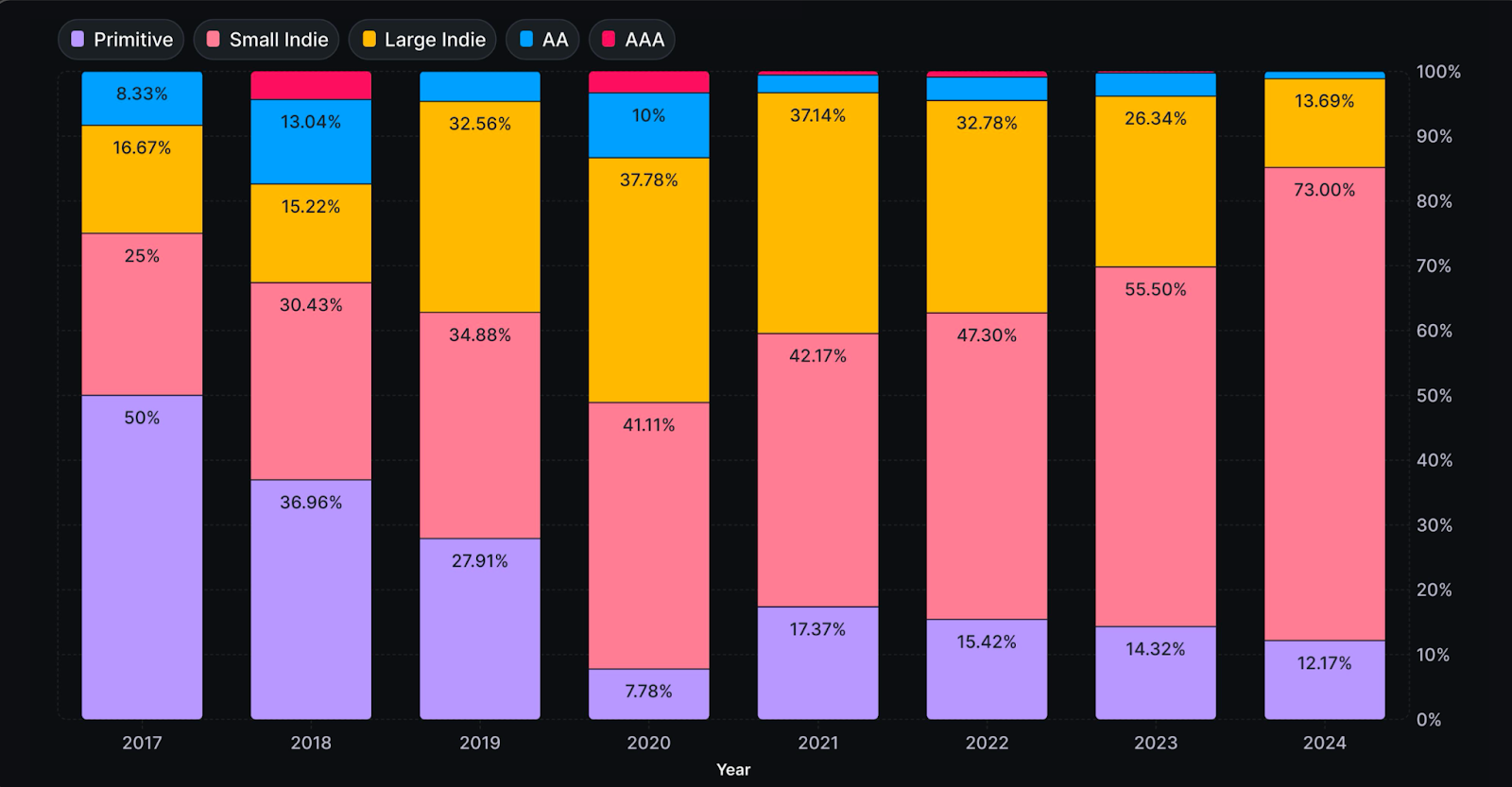

#開発者構成

独立系開発者の割合が上昇している。主な理由はVC資金の減少と開発ツールの成熟である。ツールの整備が進むにつれ、今後ゲーム数は爆発的に増加すると予想される。

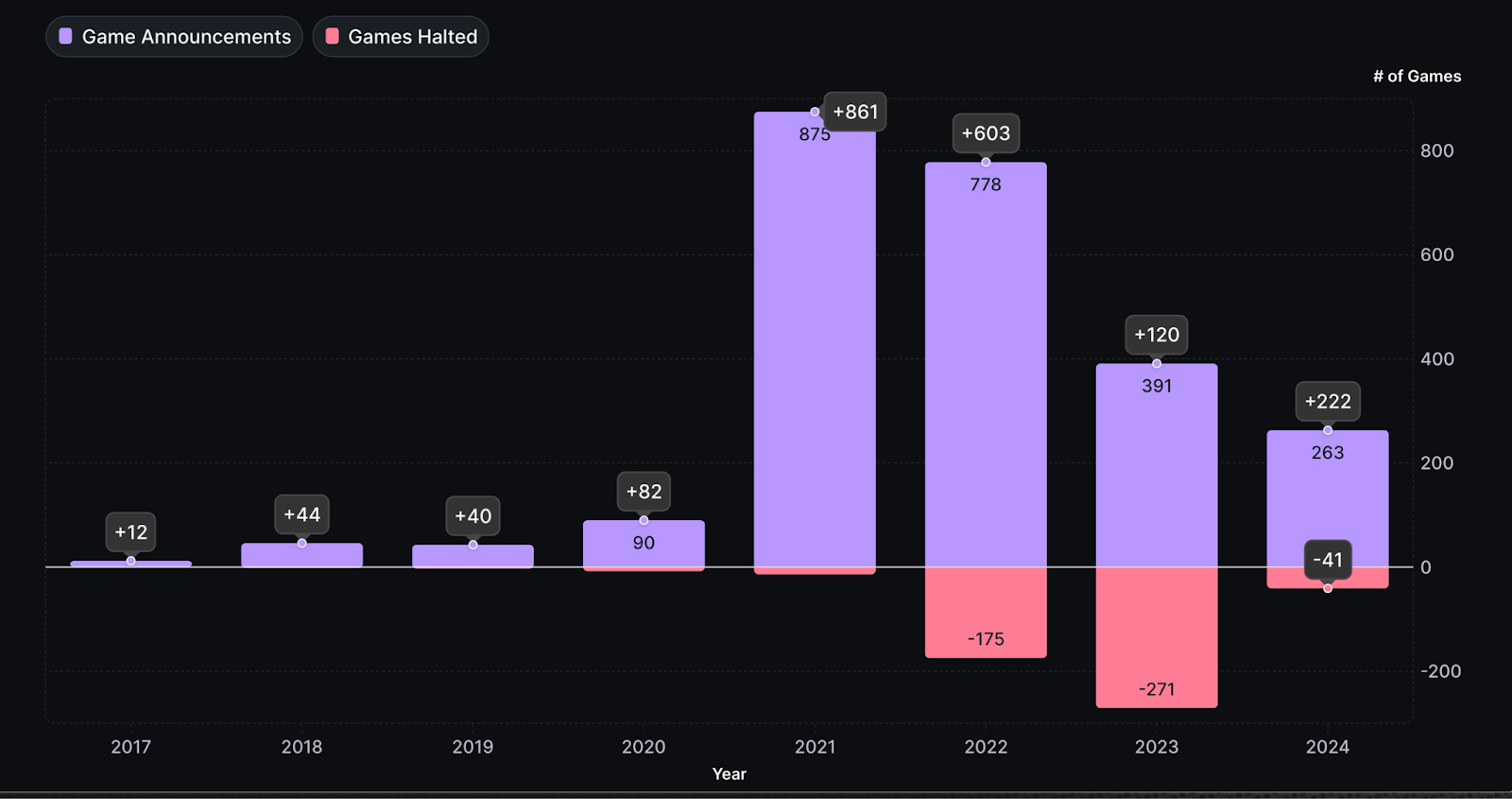

#プロジェクト生存率

2023年の熊市終了以降、スタジオやパブリッシャーによるWeb3ゲームへの関心が回復し、新作の数が大幅に増加した。

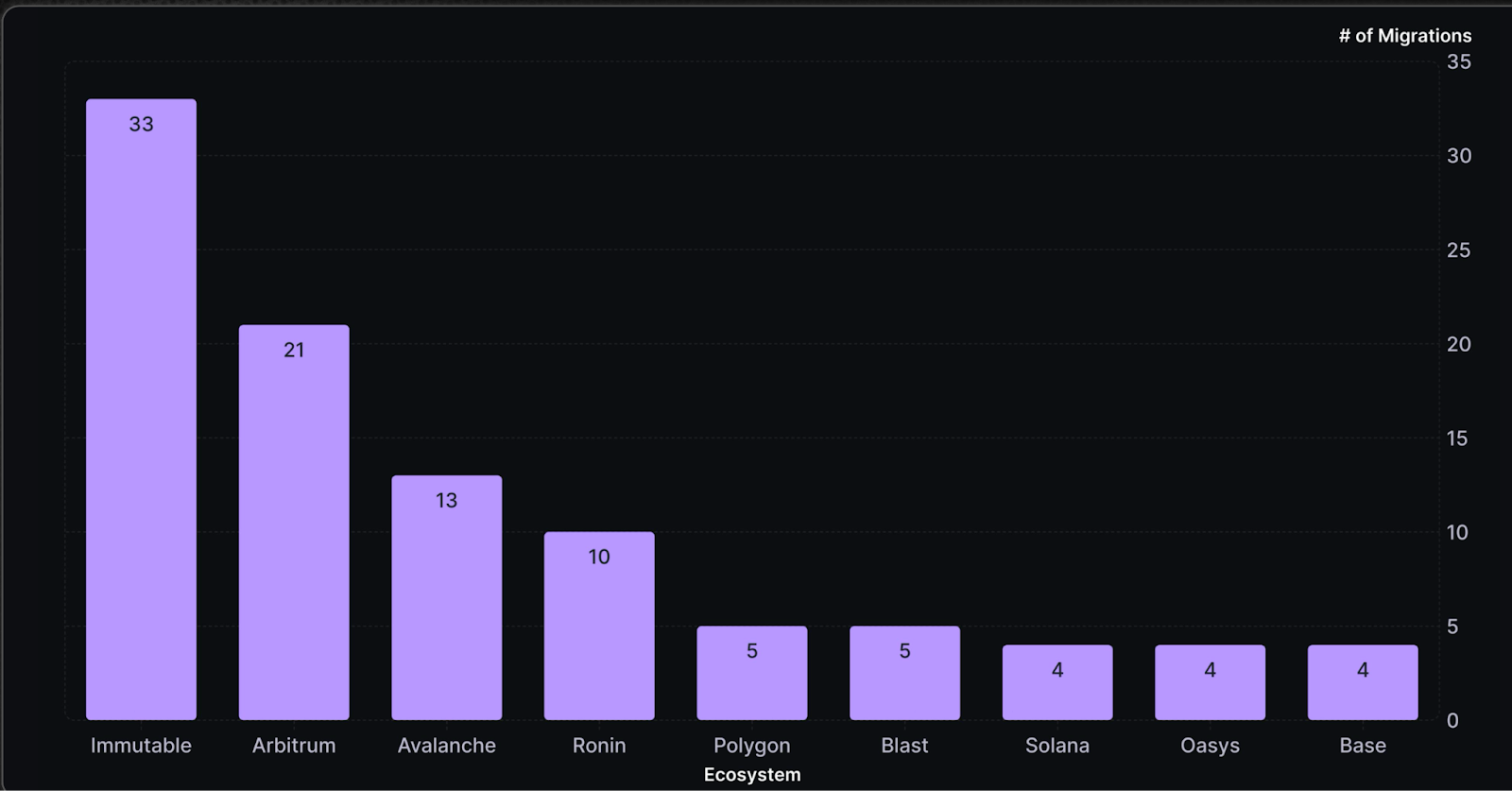

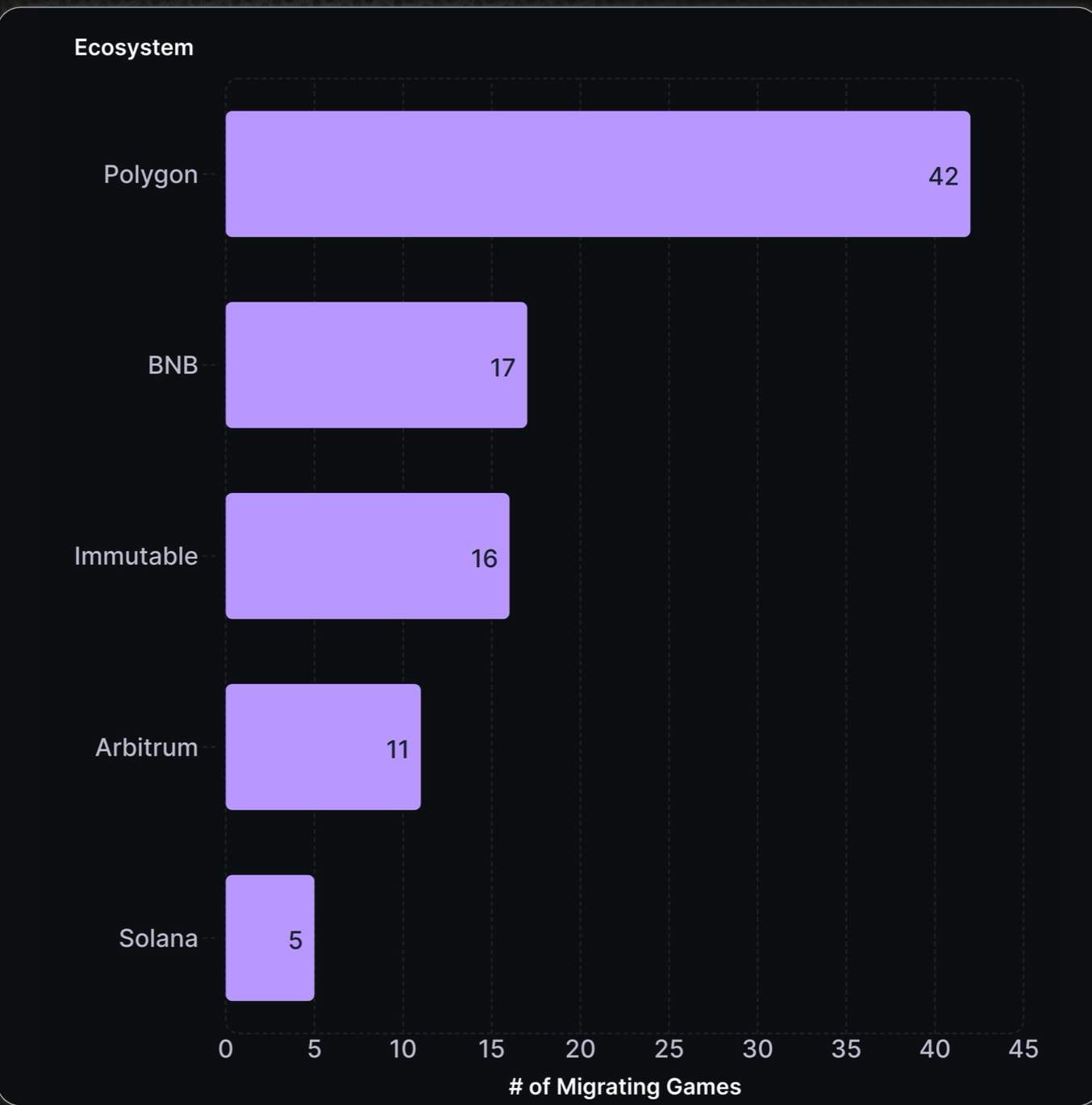

Web3チェーン動向

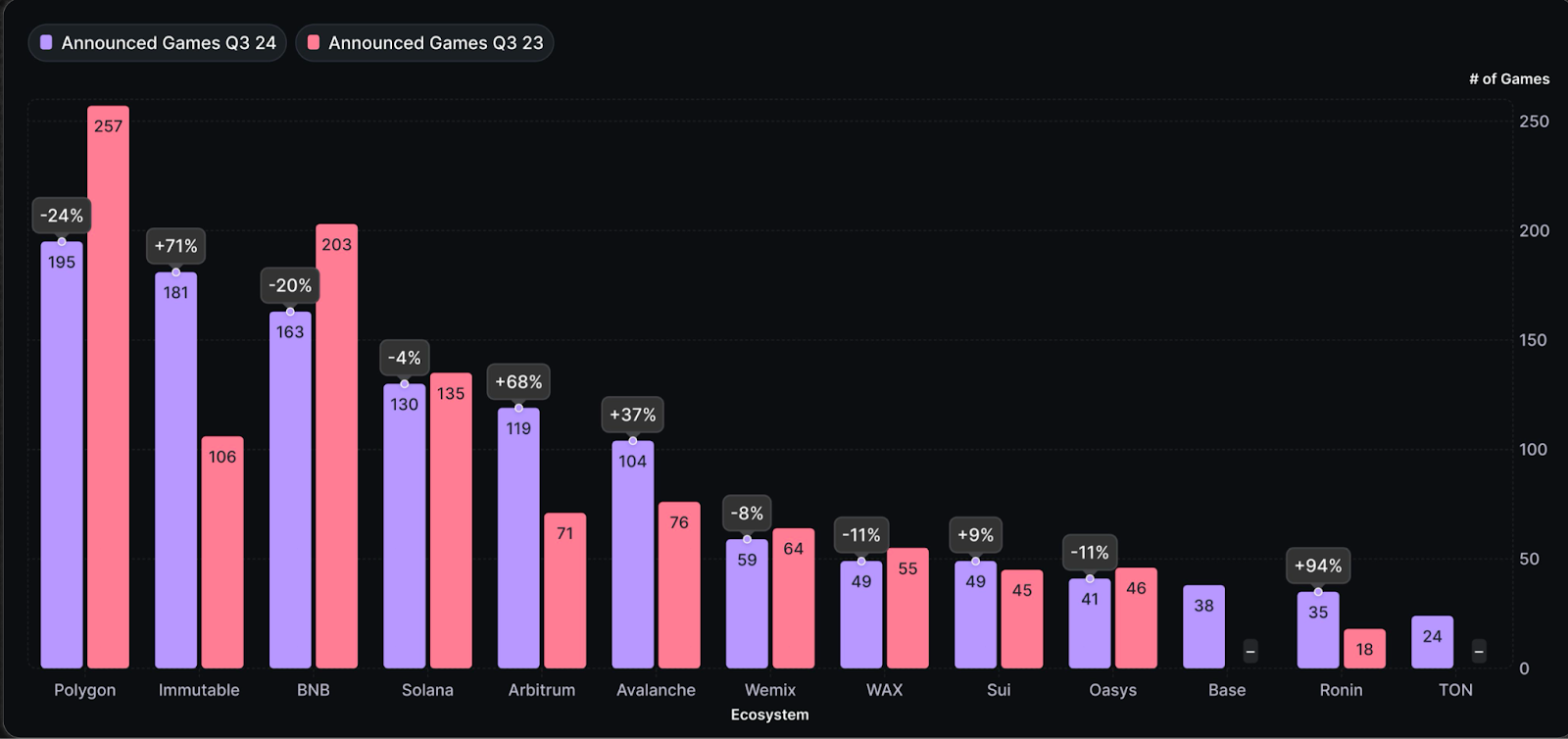

#主要チェーンのパフォーマンス

過去12ヶ月間で、ImmutableおよびArbitrumエコシステムの成長が最も速かった:

-

Immutable:新たに181件のゲームを追加(前年比+71%)。そのうち33%はPolygonから移行してきたプロジェクト。

-

Arbitrum:Orbitフレームワークを活用し、新たに119件のゲームを追加(前年比+68%)。そのうち23件はWeb3ゲーム専用チェーン。

#ユーザー分布

ユーザー基盤に関しては、WAXおよびBNBチェーンが引き続き主要な地位を占めている。

#移行トレンド

Polygonは移転先の最も多かったチェーンであり、エコシステムの競争が激しく、安定性の向上が必要であることを示している。

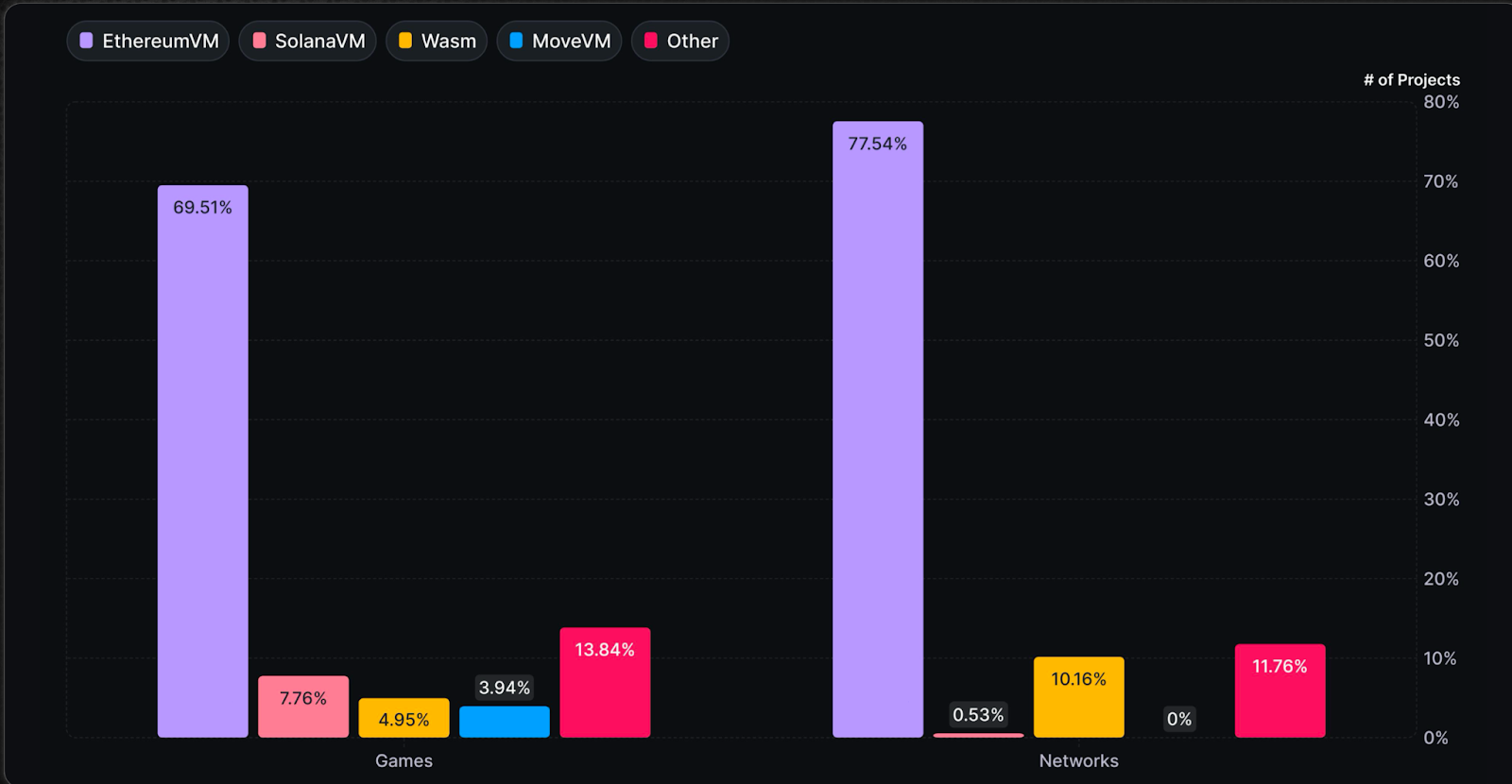

スマートコントラクト開発環境

#EVMの支配的地位

新規ゲームチェーンの81%は依然としてイーサリアム仮想マシン(EVM)に基づいている。その主な理由は:

-

非EVMチェーンの開発ツールが未だ成熟していないこと;

-

移行コストが高いこと。

#開発者の選択肢

プロジェクト側はより優れた開発環境を積極的に模索しており、これによりエコシステムは競争力を維持するために革新を迫られている。

結論

Web3ゲームは投機主導から、実際のユーザーと持続可能な開発を中核とするフェーズへと移行している。取引規模は縮小しているものの、DAUの増加は業界が成熟しつつあることを示している。

-

インフラ層:ツールの整備により、より多くの独立系開発者が参入。DePINおよびAI技術が基盤をさらに強化している。

-

エコシステム競争:ImmutableおよびArbitrumが主要な移転先となり、一方でEVMチェーンは引き続き市場を支配。

-

今後の課題はエコシステムの安定性、プロジェクトの維持率、高品質ゲームの開発にある。次の段階では以下に焦点が当たる:

-

革新;

-

オンチェーンの深層統合;

-

ユーザーエクスペリエンスの最適化。

分散型ゲームは新たな発展段階へと突入する。

付録

インフラ

-

開発ツール:thirdWeb、Metaplex、Altura、Stardust、reNFT

-

エンジン:MUD、Blade Games、Cartridge、Reflekt

-

AI:PlayAI、Carv、Aethir、Arc、Neural、Freysa、MomoAI

-

データ:Story Protocol、Helika、Chromia、Spaceport

-

DePIN:Deeplink、Gaimin、Shaga、Beamable、Cudos

ゲーム

-

FOCG:Pirate Nation、Primordium、Alien Worlds、Downstream、Sage Labs

-

投機系:Duper、RPS.live、Force Prime、Pump.fun

-

AA+級:

-

カード:Parallel、Axie Infinity、Gods Unchained、Splinterlands

-

シューティング:My Pet Hooligan、Shrapnel、Off the Grid、Deadrop

-

RPG:Metacene、Pixels、Cornucopias、Illuvium、Star Atlas、Mines of Dalarnia、Fusionist

-

メタバース:Zentry、Decentraland、Sandbox、Nifty Island、Wilder World、My Neighbor Alice、Mobox、(RACA) Radio Caca

-

Telegram/ミニゲーム:Notcoin、Hamster Kombat、Catizen、Wizzwoods、WATC、StepN

エコシステム

-

ゲームギルド:YGG、Merit Circle

-

プラットフォーム:B3.fun、Gala Games、Game7、SuperVerse、Bora、TreasureDAO、Myria、Ultra、Ancient8、Sonic

-

スタジオ:Nexus Interactive、Big Time、Mythos、Vulcan、Dapper Labs、Gomble、Ready Games、Playmint

-

タスクシステム:Perion

-

インキュベータ:Seedify、Everyrealm

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News