GNSを解析:史上最も複雑なDeFiデリバティブプロトコルかもしれない

TechFlow厳選深潮セレクト

GNSを解析:史上最も複雑なDeFiデリバティブプロトコルかもしれない

本稿では、GNSの仕組み、発展の歴史、および競争優位性について詳しく紹介します。

執筆:CapitalismLab

GMXおよびSNX Perpの新バージョンは、いずれもあるプロジェクトを参考にしている。それがGNSである。GNSは昨年のLuna危機以降、価格が10倍以上上昇し、取引高や手数料収入も連続で過去最高を更新している。これは同プロジェクトが仕組み面での継続的な革新を重ねてきた成果だ。本稿ではGNSのメカニズム、発展の歴史、そして競争優位性について詳しく解説する。GNSの本質を理解できれば、多くのDEX Perpの構造が一目瞭然となるだろう。

本記事はやや複雑な内容となっているため、読む際には筆者が抽出した要点を中心に確認することをおすすめする。

GNSのメカニズム

GNSについての基本的な知識がない場合、簡単に言えば、これは分散型永続的先物取引(Perpetual Futures)プラットフォームである:

オラクルによる価格決定、LPとトレーダーが対賭する形態。

LPは純粋にステーブルコイン(DAIなど)で構成され、外貨・株式・暗号資産の取引をサポート。

双方向資金レート(Funding Rate)。CEXのPerpと同様に、一方が他方に手数料を支払う。

また、以下の筆者が以前執筆したGNS中国語百科も参照可能。LP(DAI Vault)以外の内容にも依然として価値がある。

以前、GMXは完全担保モデルであり、例えば1ETHのロングポジションに対してGLPの基盤に1ETH分の現物資産が存在するため、極端な強気相場でも安全に耐えうると説明した。では、基盤がステーブルコインのみのGNSはどのようにリスクに対処しているのか?参考リンク

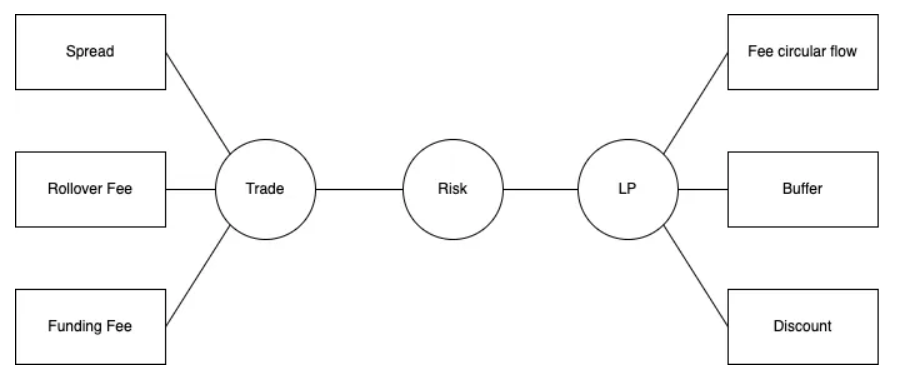

GNSは取引側とLP側それぞれに三重のリスク管理メカニズムを設けており、その核心は以下の通りである:

資産の現物流動性が取引所内スリッページを決定し、価格操作を防止。

資産価格の変動性とロング/ショート比率が持越コストを決定し、片寄った市場状況に対応。

純資産価格方式に加え、流動性調整およびキャッシュフロー循環により、堅牢なLPを構築。

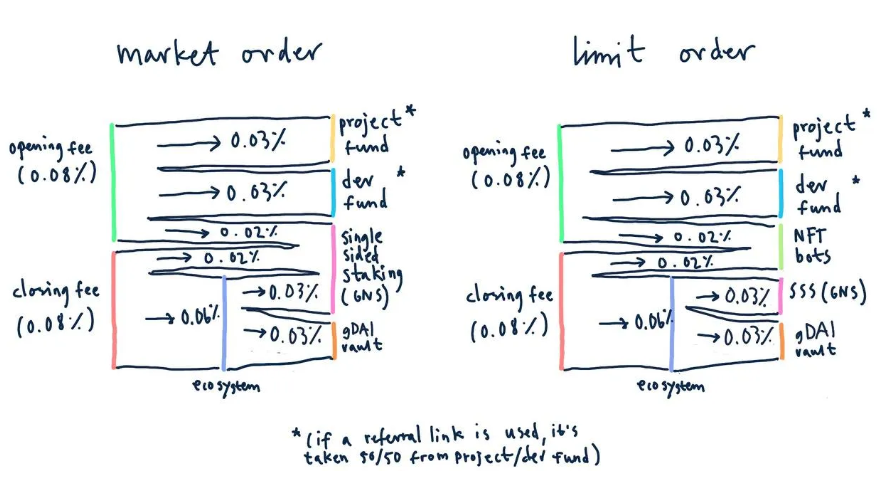

GNSは、取引側のリスク制御のためにSpread、Rollover Fee、Funding Feeの三重メカニズムを使用している。

Spread:追加の建玉手数料。建玉規模が大きく、資産の流動性が低いほど費用が高くなる。価格攻撃を防ぎ、マイナー通貨の上場を容易にする。

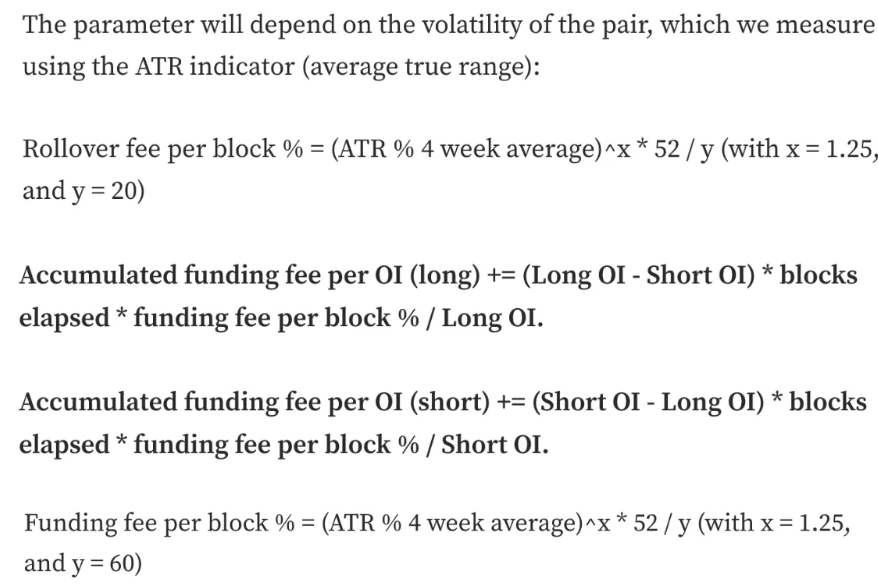

Rollover Fee:現物のボラティリティに基づいて定価。トレーダーのレバレッジとリスクを抑制する。

Funding Fee:ロング/ショートの差額と現物のボラティリティに基づき算出。ロング/ショート比が1より大きいとき、ロングがショートに支払い、逆も同様。これによりポジションバランスを保ち、片寄ったリスク暴露を回避。

詳細は以下を参照:gTrade v6.1: In-depth

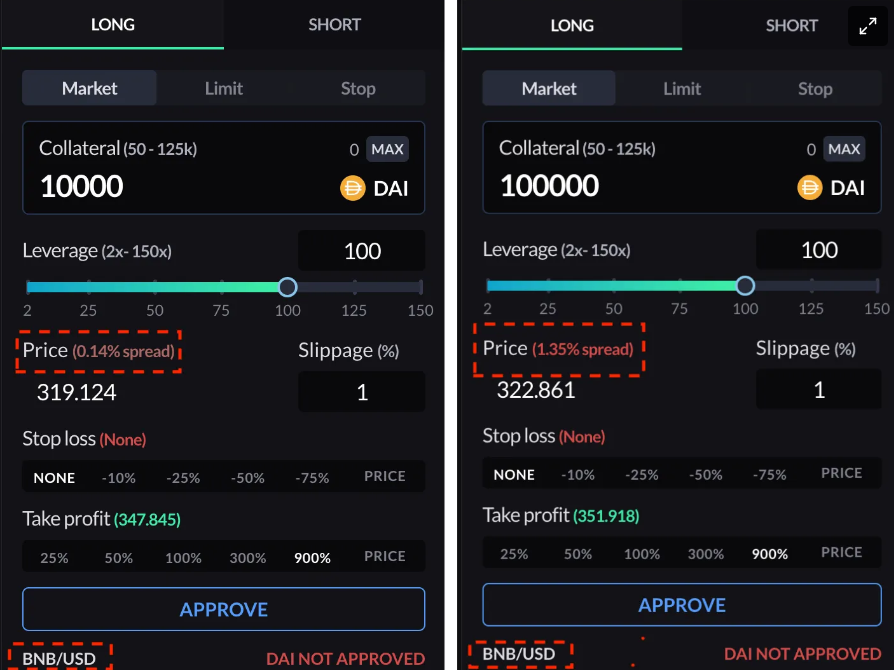

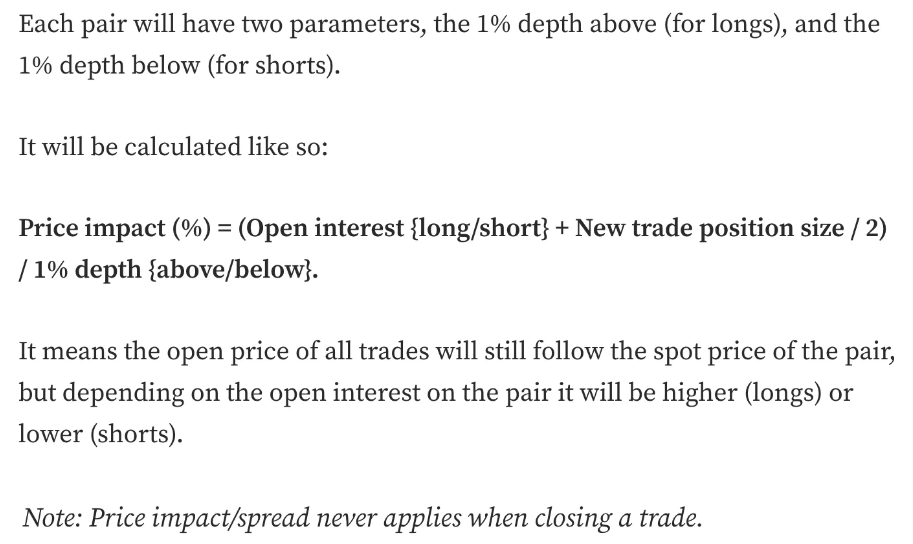

Spreadとは、建玉時に発生する追加のスリッページである。オラクル価格に基づく場合、このスリッページはオラクルの情報源(CEX)における取引ペアの板の深さに応じて動的に調整される。つまり、場外で価格を操作するコストが場内での利益を常に上回るように設計されている。したがって、Spreadは建玉規模および取引所内の未決済数量(OI)の影響に正比例し、場外の現物市場の流動性には反比例する。計算式は下図参照。

Rollover FeeおよびFunding Feeは最近のボラティリティに基づき算出される。Rollover Feeは両ポジションに課金されるが、Funding Feeはロング/ショート比率に応じて一方から他方へ支払われる。具体的な計算式は下図参照。極端な強気相場では、ボラティリティとポジション比率の拡大により、ロング側の支払いが急速に増加し、これにより相手方(LP)の損失を補填するとともに、ポジションバランスを維持できる。もちろん、これらは取引コストも高騰させるため、暗号資産のようにIndex Asset LPが可能な資産カテゴリにおいては、GMXに比べて取引量で劣る要因にもなっている。

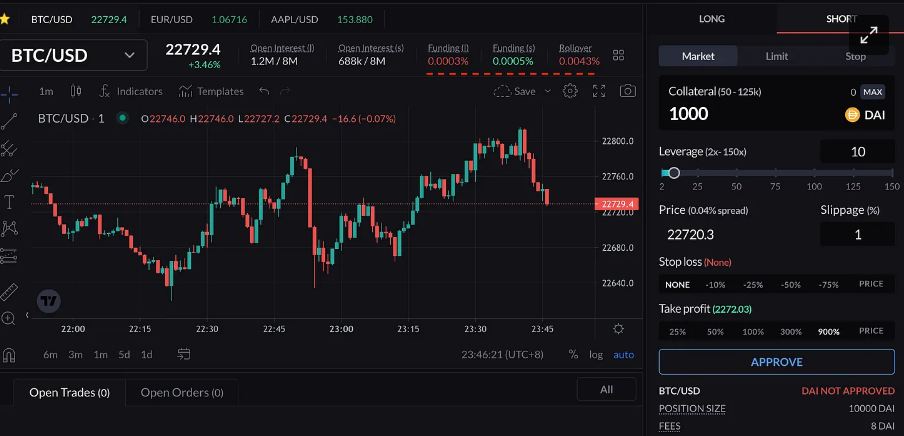

Rollover Feeは担保資産に対してのみ適用される。つまり、$1,000で$10,000のポジションを建てた場合、利息は$1,000に対してのみ課金される。一方、Funding Feeはポジション全体($10,000)に対して課金される。例として、$1,000で$10,000のBTCショートを建てた場合、Funding Fee (s) = -0.0005%、Rollover Fee = 0.0043%とする。最終的な支払い額は($1,000 × 0.0043% − $10,000 × 0.0005%) / $10,000 = -0.00007%となり、この場合はショートポジションでも利息を得ることができる。

LP側 - gDAIもまた三重のメカニズムにより安定運用されている:

GLPと同様の純資産価格型商品であり、元本保証はない。

手数料収入およびトレーダーの損益がgDAIの価格下落を防ぐためのバッファ層を形成。

長期ロックアップ資金をインセンティブ付与し、出入金タイミングを動的に調整することで、極端な流動性問題を回避。

純資産価格型商品の利点は、すべてのステーキング参加者に公平であり、極端な状況下でも全員がリスクを共有することにある。一方、従来のLPモデルは「元本保証」と称しながらも、赤字状態になると最後に退出する者が何も得られないという構造だった。まさにFTXと同じ原理であり、危機時には自然とパニックが起こりやすかった。

ここで最も理解が難しいのが「バッファ」のメカニズムである。GNSの手数料収入の一部は、新しいGNSトークンをマインタップしてユーザーに支給されるが、本来収入となるDAIはgDAIに注入され、超過担保のバッファとして機能する。また、トレーダーの損益も超過担保状態であればこのバッファに入る。そのため、gDAIは名目上は元本非保証だが、実際には大部分の期間で価格が下がらないことが多く、一般投資家の「損失回避心理」をよく理解していると言える。

さらに、超過担保状態において、トレーダーの損失から得られる利益の一部を用いてGNSを買い戻し、超過担保率を安全圏内で変動させている。これにより、長期的にはGNSが大量に新規発行され続ける状態を回避している。

長期ロックアップを行うLPには一定の割引が与えられ、その原資もこのバッファから支出される。また、「動的調整」とは、超過担保率が低いほど出金速度が遅くなるように設定されており、リスク耐性を高める。多少奇妙に思えるかもしれないが、ルールは事前に完全に公開・透明化されている。

おそらく、上記の説明を完全に理解できなかった人もいるだろう。それは当然のことだ。そうでなければ、なぜ「史上最高に巧妙かつ複雑」と称するのか。もし本当に理解したい場合は、まずIntroducing gToken Vaults. の原文を読み、その後で再び上記を読み返せば、多くの疑問が解消されるはずである。

発展の歴史

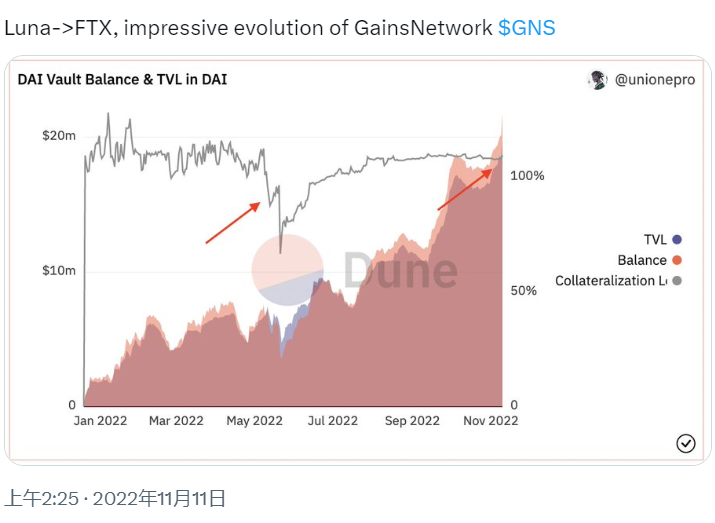

Luna崩壊に伴い、GNSのLPは一時的に債務超過状態に陥り、GNSを売却してDAIを調達し、穴埋めを余儀なくされた。その後、GNSは多方面で改善を進め、FTX事件による市場のパニック時には良好なパフォーマンスを見せた。

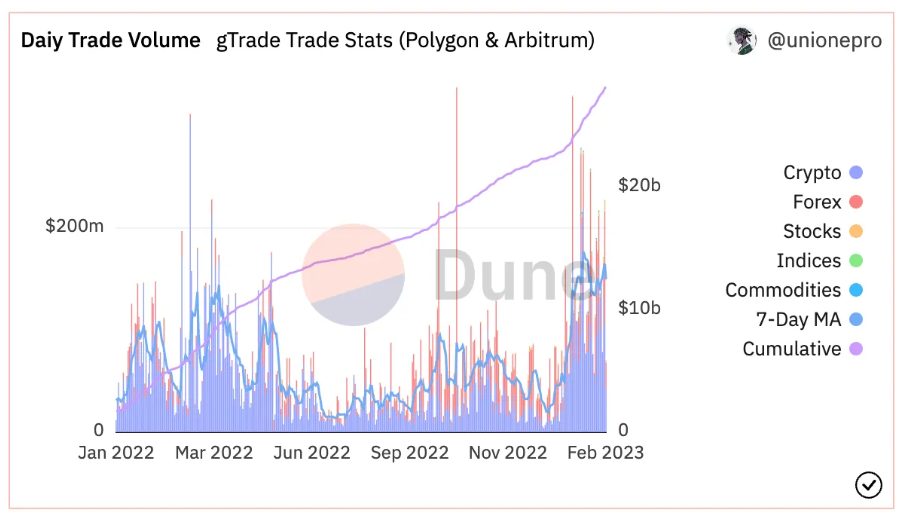

実際、困難に直面したわずか6ヶ月後には、前述の取引側における三重リスク管理メカニズムがすべて導入され、正常な運営を回復した。9月からは、外貨対ドルの大幅な下落というトレンドを捉え、再び注目を集めるようになった。12月初旬にはgDAIの上限が設定され、月末にはArbitrumへの展開も果たした。これが年初におけるトークン価格およびビジネスデータの爆発的成長につながった。高い効率性を持つチームがGNSを絶えず進化させた結果、まさしく「不死鳥の如き再生」を遂げたのである。

競争優位性

その核心的優位性は、複雑ながらも精巧なリスク管理メカニズムを通じて、外貨・株式などのデリバティブ取引に適した体験を提供している点にある。特にこれらの資産クラスにおいては、他を圧倒するユーザーエクスペリエンスを実現しており、製品としての立ち位置を確立している。また、双方向資金レートなどの仕組みにより、GMXとの差別化も成功しており、暗号資産分野でも一定の顧客を獲得している。こうした成果は、GNSチームの優秀さあってこそであり、成長中のプロジェクトにとってこれが何よりの財産である。

GNSの手数料分配の内訳は下図の通り。市価注文が約70%を占めることを考慮すると、GNSステーキングへの分配比率は約0.07/0.16×70% + 0.03/0.16×70% = 36.25%、gDAIへの分配は約0.03/0.16 = 18.75%となる。限価注文中、NFT Bot(執行用ロボット)に支払われる部分は、前述のツイートで言及したgDAIバッファ入りの部分に相当する。

確かに、GNSがLPに分配する収益比率は非常に低いが、どうしてそれが可能なのだろうか?

フォークを避けるため、GNSは監査済みだが完全にはオープンソース化していない。

前述の通り、そのメカニズムは極めて複雑であり、模倣が難しく、真似しても失敗しやすい。

完全担保型ではないLPモデルにより、高い資本効率を実現している。

GNSはチームに大きな収益を配分しているように見えるが、実際のところ、UNI、Maker、Lidoなどの多くの現在のプロジェクトも、国庫収入ではチームの支出をまかなえず、あるいはかろうじてしか賄えていないため、継続的にトークンを売却せざるを得ない状況にある。一方、GNSは収益分配だけで運営を成立させている点で、むしろ非常に健全といえる。畢竟、すべてのチームがGMXのような「慈善団体」であることを期待するのは現実的ではない。

まとめ

ここまで読んできて、何か感嘆の念を抱いたことだろう。実際のところ、DEX Perpというのは「トレーダーとLPが互いに相手方になる」という単純なフレーズでは全く表現しきれない世界なのである。GMXが低リスクのIndex Assetを用いた完全担保モデルを採用し、チームによる細部へのこだわりによってようやく使い勝手のある製品が生まれた。しかし、外貨・株式といったブロックチェーン上に存在しない資産を取引し、市場のパイをさらに大きくするには、GNSのような合成資産モデルが必要不可欠であり、ようやく我々はその進化の先に光を見ることができた。ビルドする者たちに敬意を表する。

GNSにはリファラルプログラムもあり、例えば: gains.trade/referred?by=pokemon。ただし、リファラルリンクを申請するには、最低でもTwitterまたはYouTubeのフォロワーが1,000人以上必要で、審査・評価を経る必要がある。興味がある方はぜひご連絡を。

その他GNSに関する情報とディスカッション:

GNS中国語Twitter:twitter.com/gainsnetworkcn

GNS中国語公式コミュニティ:t.me/GNSChinese

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News