DeFiの新パラダイム:無限流動性を持つNESTFiは、デリバティブ市場で突破口を開けるか

TechFlow厳選深潮セレクト

DeFiの新パラダイム:無限流動性を持つNESTFiは、デリバティブ市場で突破口を開けるか

Nestの流動性が十分である限り、従来の金融市場を再現することも極めて簡単であり、その機能は非常に強力となる。

執筆:michaeljin.eth、R3PO

NestFi プロジェクトの背景:

NESTチームは2022年初頭より、分散型デリバティブプロトコルの探求を開始し、NESTオラクルに基づいてFORTという新たなプロジェクトを立ち上げました。これは無限流動性モデル(OMM)を基盤とする分散型デリバティブ取引プラットフォームであり、永続的先物やオプションなどの製品を提供しています。

3月のTerra暴落およびマクロ環境の悪化を経て、NESTDAOはNESTとFORTの統合提案を提出しました。プロトコル面では両プロジェクトのコードが統合・再構築され、運営面でもNESTチームは双方のリソースを統合し、TwitterおよびTelegramコミュニティを一つにまとめました。

理論的には、ビットコインは新たな貨幣ネットワークのパラダイムを構築し、イーサリアムは新たな資産ネットワークのパラダイムを構築したとされています。NESTチームは、NESTが構築する無限流動性モデルこそが新たな取引ネットワークのパラダイムであると考えており、これはイーサリアム以降で最も重要なパラダイムシフトになると主張しています。NESTの新ホワイトペーパーでは、NESTをブロックチェーンのインフラとして定義し、すべてのプロジェクトや投資家に対してあらゆるリスク・リターン構造を持つ金融資産を提供することを目指しています。

2023年の進展:「マルチンゲールネットワーク」

NESTはまもなく「マルチンゲールネットワーク」という、イーサリアム以降の次世代インフラパラダイムを本格的にリリースする予定です。NESTはスマートコントラクトをオンチェーン金融取引における唯一の売り手とし、買い手のニーズを満たす一方で、買い手から移転されたリスクエクスポージャーを一括して集約・ヘッジします。ヘッジできないリスクについては、すべての取引者が共有することで、リスクヘッジ型資産における流動性不足問題を根本的に解決します。

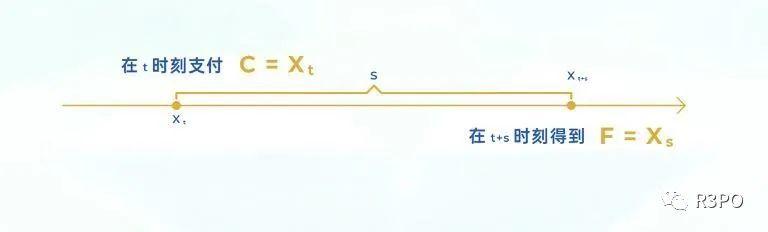

NESTは新たな取引パラダイムを定義しています。このパラダイムは確率過程の概念「マルチンゲール」に由来します。マルチンゲール取引とは、マルチンゲールという確率過程に基づく取引モデルです。マルチンゲールとは、Xt = E(Xt + s | Xt) を満たす確率過程であり、ここでXtは時刻tにおけるランダム値、sは取引キャッシュフローの出入り時間差を表します。マルチンゲール取引は、マルチンゲール情報流下での取引であり、公平な結果が得られると考えられています。この取引モデルでは、取引者は時刻tにXtを支払い、時刻t+sにXt+sを取り戻します。

暗号資産に基づく分散型マルチンゲール取引ネットワークでは、ERC20で開発されたNESTtokenを取引対象とし、すべての取引者は無限供給の売り手(ILM:Infinite Liquidity Maker)と直接取引を行います。この売り手とはNESTコントラクトそのものです。購入されたデジタル資産はコントラクト内に送られ(焼却)、決済用の資産はコントラクトによって即時に新規発行されます。R3POは、マルチンゲールネットワークに基づく永続的先物取引プラットフォームNESTFiが、NESTの発展を代表し、次世代取引ネットワークの新パラダイムとなる可能性があると考えています。

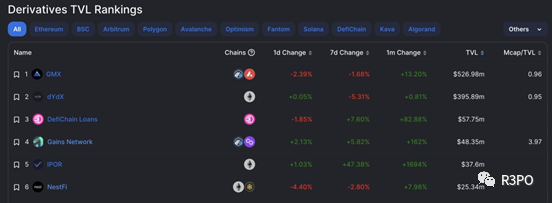

DefiLlamaの統計によると、NESTFiは現在、分散型デリバティブ分野でGains NetworkおよびApolloXに次いで第6位に位置しています。(出所:Oracle)

NESTFiはDeFi業界の課題を解決できるか?

(https://nestfi.org/)

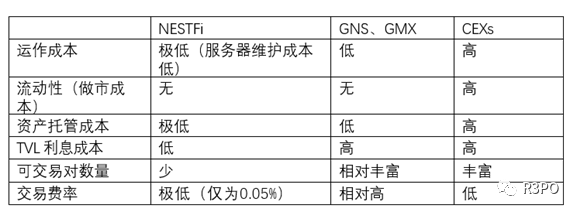

1. オンチェーンアプリケーション最大の課題は流動性です。これを解決するために、これまでのDeFiは伝統的な注文帳(order book)モデルやAMMモデルを試みてきましたが、これらは理想的な解決策ではなく、すべての金融サービスを同一プロトコル内で共通の流動性を共有することはできず、リソースの浪費と低効率を招いています。

2. リスクマッチングメカニズムが不十分です。AMMや流動性プール(LP)はいずれも、売り手の柔軟性を犠牲にして流動性問題に対処しています。つまり、売り手は自身の取引戦略を固定せざるを得ず、外部市場の変動リスクを負うことになります。価格が売り手に有利になった場合、買い手は取引を中断する可能性があり、アービトラージ機会が生じれば買い手が殺到します。このプロセスにおいて売り手には選択権がなく、マイニング報酬や大数の法則による手数料・金利の均衡に頼るしかありません。

3. 資金使用効率が低い:LP設計は一時的にオンチェーン流動性の不足を緩和しましたが、長期的には以下の問題があります。まず、大量の資金が占有されリソースの浪費につながっており、オンチェーンのTVL(総ロック価値)は膨大でも実際に支えている取引量はわずかです。さらに、多くのTVLは流動性マイニング目的で流入しており、持続性に欠けます。また、価格や金利といった主要変数はプール規模に依存するため、アービトラージされやすく、プール規模が小さい場合には取引や貸借が困難になります。加えて、異なる製品間のTVLは共有できないため、いわゆる組み合わせ機能も実質的な流動性共有ではなく形式的なものに留まっています。

全体として見ると、NESTFiのマルチンゲールネットワークは、他の分散型永続的契約および中央集権型取引所と以下のような差異を持っています。

1. 無限供給:NESTを保有していれば、市場流動性不足による取引困難を心配する必要はありません。マルチンゲール情報流に基づくあらゆる取引ニーズが満たされるため、供給は取引相手の有無に関わらず規模制限を受けません。

2. 簡便なコピートレード:NEST分散型取引所のコピートレード機能は、中央集権型取引所よりも優れた点があります。ユーザーはリンクをクリックするだけでほぼワンクリックで注文できます。

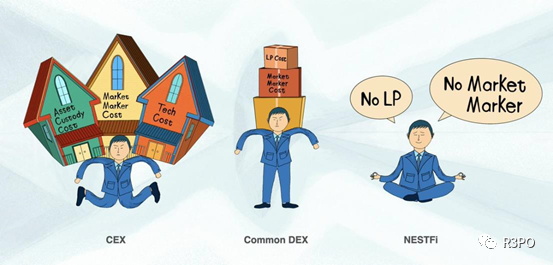

3. LPコストなし、リスク共有:すべてのNEST保有者が、NESTの供給増減に伴うリスクとリターンを共有します。取引者は直接プロトコルと取引を行うため、これはまさにブロックチェーンおよび分散ネットワークの特徴です。一方、従来の市場ネットワークではリスク管理が主にマーケットメーカーのヘッジに依存しており、リスクを市場に転嫁していますが、こうしたヘッジには非常に高いコストがかかります。

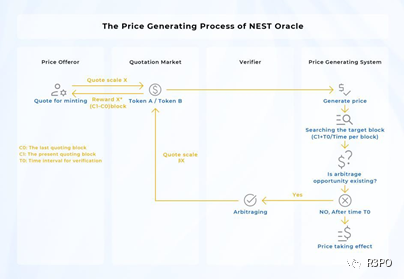

NESTオラクル

NestFiの永続的契約取引所は、NESTオラクルの価格提示に依存しています。NESTオラクルのPrice Modelは、オフチェーンの価格情報を与えたとき、どのようにして分散型ゲームを設計すれば、その均衡状態で価格情報を出力し、かつオフチェーン価格との偏差を最小限に抑えられるかという問題を解決します。NESTオラクルは、価格提示マイニング、双方向オプション、検証期間、価格チェーン、β係数などのモジュールを通じてこの課題を解決しています。NESTが提供する価格系列は資産価格の分布を変えず、むしろ離散的なサンプリングモデルに近づきます。これは分散型ゲームの構造により決定され、価格提示の偏差や密度は裁定市場の深さおよびNESTトークンの価格に依存します。総じて、NESTは価格の基本的特性を維持しつつ、効果的な分散型オラクルを提供しています。

NESTオラクルは完全にオープンなゲームネットワークであり、理論上はあらゆる価格情報を提供可能です。しかし、ネットワーク全体の安全性を考慮すると、マルチンゲール関数に使用される価格情報は依然としてBTC/ETHなど、市場効率性の高い少数の分散型資産に限定されるでしょう。

今後の発展方向

1. U本位取引機能の拡張:NESTの流動性がさらに大きくなれば、NEST/USDオラクルを導入し、取引対象を「X個のNEST」から「Xドル相当のNEST」に変更できます。これにより、法定通貨本位でヘッジポジションを構築しようとする多くの需要に対応できます。

2. 複数取引ペアの可能性を探る:マルチンゲールネットワークのネイティブ価値単位としてのNESTに加え、PUSD、PETH、PBTCといったUSD/ETH/BTCの等価資産をマルチンゲール交換の価値単位として導入することで、ネットワークの適用範囲をさらに広げられます。

3. 永続的契約DEX以外の応用シーンの拡大:抽選、アイテム合成、宝くじ、ギャンブル系ゲームなど、ランダム性を基盤とする基礎設計ゲームにおいて、NESTが提供する確定的数学関係・確率関係・ランダム性のあるマルチンゲール関数を直接利用できます。言い換えれば、これらのゲームもNESTを直接取引相手とし、資産をNESTで評価することで、NESTの利用シーンと消費経路をさらに拡大できます。

まとめ

NestFiはまったく新しいパラダイムを提供します。金融商品を基本的な割引関数のプログラミングとして捉え、そのコストは関数呼び出しの費用となります。これはEVMに似ていますが、異なるのは割引コンピュータの経済関係が内生的である点です。この新しいパラダイムはほぼすべての金融商品(サービス)をカバーでき、いつでも購入可能で無限流動性による決済が可能です。ここにはマーケットメーカーも、証拠金も、マージンコールも不要で、決済不能の心配もありません。NESTの流動性が十分であれば、従来の金融市場を再現することも極めて簡単になり、その機能は非常に強力です。また、発行と決済という難しい問題が解決されることで、従来のデリバティブ取引所は二次市場に専念でき、コストを大幅に削減できます。

リスクに関する注意

1. マルチンゲール取引は本質的に新しい取引パラダイムであり、まだ広く採用されていない、あるいは有効性が証明されていない可能性があります。したがって、マルチンゲール取引の詳細および実際の応用については、さらなる研究と評価が必要です。

2. ユーザーの視点では、NestFiの利用可能なレバレッジ倍率、使用通貨、取引可能ペア数、取引手数料などが競合に比べて優位性を持っていません。LPコストがゼロであることはメリットですが、同時にユーザーがいかなる資産もステーキングできないという意味もあり、NESTの普及には一定の制限があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News