LD Capital:LSD分野は長期的かつ大きな成長可能性を有し、安定性と高い成長率が年間を通じて続いている

TechFlow厳選深潮セレクト

LD Capital:LSD分野は長期的かつ大きな成長可能性を有し、安定性と高い成長率が年間を通じて続いている

本稿は、上海アップグレード後の業界全体の成長可能性、4つのステーキングソリューションと異なるLSDプロトコルの比較検討、DVTセクターにおけるポジショニング、およびLSD資産がチェーン上他のエコシステムに与える影響の4つの側面から、LSDセクターの全貌を概観する。

导读:

上海アップグレードの近づくにつれ、最新のデータ変化を踏まえてLSDセクターの将来性およびそれが全チェーンエコシステムに与える影響を再評価する必要があると考えます。

本稿では、上海アップグレード後の業界全体の成長可能性、4種類のステーキングソリューションと異なるLSDプロトコルの比較、DVTセクターの位置づけ、およびLSD資産がチェーン上他のエコシステムに与える影響という4つの観点から、LSDセクターの全体像を概観します。

要旨:

イーサリアムのステーキング率の上昇により、LSDセクター全体のプロトコル手数料が増加し、長期的には依然としてLSDセクターのダブル・ウィン(業績と評価の両方の上昇)が継続すると見込まれます。

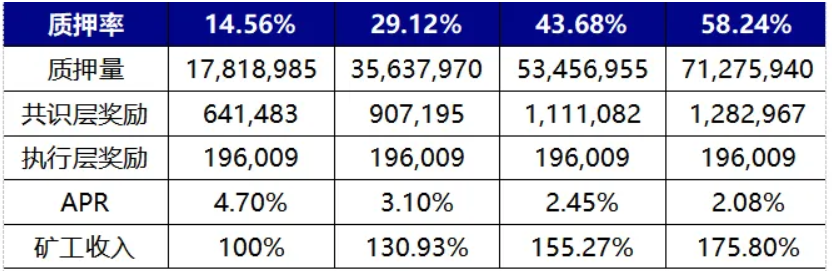

現在のイーサリアムステーキング率は14.56%ですが、他のPoSパブリックチェーンのステーキング率は多くが60%を超えており、イーサリアムのステーキング率上昇には大きな成長余地があります。

LSDセクターの手数料状況が変わらないと仮定した場合、イーサリアムのステーキング率が29%、44%、58%に達したとき、対応するLSDプロトコル手数料の増加倍率はそれぞれ1.31倍、1.55倍、1.76倍と推計されます。P/Fバリュエーションの観点から見ると、現在のLSDセクターリーダーであるLDOのP/F倍率は3.89倍であり、UNI(7.12倍)、AAVE(10.35倍)といった従来のDeFiプロトコルと比べてなお大きな向上余地があります。

上海アップグレード後、LSDプロトコル間の相対的市場シェアが変化する可能性があり、中期的にはLidoやFraxを代表とする高利回り型LSDプロトコルに注目すべきであり、短期的にはRocket PoolのAtlasアップグレードに注目すべきです。

上海アップグレード後、初期バリデータの退出とユーザーのステーキング意欲の高まりにより、LSDプロトコル同士の競争環境が整います。

現時点では、Lidoは知名度、資金規模、安全性、利回り、流動性、組み合わせ性など複数の側面で長年の実績を持ち、そのリーダー的地位は揺るぎません。

一方、Fraxは自社保有のCVXと二重トークンモデルを活用してCurveエコシステムと統合し、同種のステーキング製品よりもはるかに高い利回りを実現しました。これにより製品の立ち上げと初期成長を成功させました。今後、収益集約型プロダクトの普及とともに、Fraxのような高利回り製品の成長はさらに加速する可能性があります。ただし、Fraxの高利回りはTVLの増加に伴い低下していくことに注意が必要です。現状を基に試算すると、ETHステーキング量が20万枚に達した時点で、ステーキング利回りは約6%まで下落すると予想されます。

最近注目すべきはRocket PoolのAtlasアップグレードであり、ノード運営者が必要な最低ステーキング量を16ETHから8ETHに引き下げることで、プロトコルの容量拡大とノードインセンティブの強化を図ります。これによりTVLに大きな伸びが期待されます。

現在、SSV、Obol、Divaを代表とするDVT製品は、イーサリアムステーキングの重要なインフラとなっています。

DVT製品は、イーサリアムのブロック検証の安定性を維持しつつネットワークの非中央集権性を高めることを目指しており、ノード運営チームの運用コストを削減し、セキュリティリスクを低減できます。

SSVは主にオペレーターネットワークの構築に重点を置いており、そのトークンはネットワークの支払い手段およびガバナンス証明書としてプロトコル価値を獲得します。

Obolはミドルウェアの適応性に重点を置いています。

DivaはLSDとDVTの2つのモデルを融合させ、ワンストップソリューションの構築を目指しており、現在開発初期段階にあります。

イーサリアムのステーキングは、将来的に数千億ドル規模のLSDETHを生み出す可能性があり、既存のDeFiプロトコルの収益構造を再編または衝撃を与える一方で、この新たな資産クラスを中心に形成される2次元製品が市場における新たなα(超過収益)となるかもしれません。

LSDETH/ETHの流動性構築は、Curve、BalancerなどのDEXに新たなビジネスチャンスをもたらすでしょう。Curveと比較して、現在Balancerの方がマージナルな変化が大きいと言えます。しかし、イーサリアムのステーキング利回りは、チェーン上の無リスク金利と見なせるため、この金利の出現はチェーン上の流動性コストを押し上げ、預金プール型の貸借プロダクトにとっては逆風となります。CDP方式の貸借は比較的影響を受けにくいです。また、将来このような生息資産を中心に展開されるリーステーキング、収益集約、本息分離、レバレッジプロトコルなどは、基盤資産の巨大な規模により高い事業キャップを享受できるため、継続的な追跡調査が価値あると考えられます。

リスク:

規制リスク、マクロ経済リスク、技術アップグレードの遅延リスク。

1、 LSD セクターの全体的ポテンシャル

イーサリアムのステーキング率の上昇はマイナー収入を押し上げ、結果としてLSDセクター全体の収入増加を促進します。長期的に見れば、このセクターの収益とバリュエーションはともに上昇する局面にあります。現在のイーサリアムステーキング率は14.56%ですが、他のPoS公衆チェーンのステーキング率が多くの場合60%を超えることから、イーサリアムのステーキング率上昇には大きな期待が寄せられています。以下のグラフは、ステーキング率が現在の2倍、3倍、4倍にあたる29.12%、43.68%、58.24%に達した場合、LSDプロトコル手数料がそれぞれ1.31倍、1.55倍、1.76倍に増加すると推計しています。計算方法、前提条件、およびプロセスは以下の通りです:

実行レイヤー報酬はPriority feeによって決まります。イーサリアムの手数料メカニズムは均衡設計されているため、実行レイヤー報酬は不変と仮定(保守的見積もり)。ただし、ネットワークのGasが変動する際には、実行レイヤー報酬は大幅に上昇する可能性があります。例えば、3月10日のUSDCアンカー外れ事件によりチェーン上取引が急増し、イーサリアムの実行レイヤー報酬は通常の4~6倍に跳ね上がりました。

コンセンサスレイヤー報酬はイーサリアムのブロック報酬によって決定され、総ブロック報酬は総ステーキング量の平方根に比例し、コンセンサスレイヤーAPRは総ステーキング量の平方根に反比例します。具体的な計算式は次の通りです:base_reward = effective_balance * (base_reward_factor / (base_rewards_per_epoch * sqrt(sum(active_balance))))。

現在の14.56%のステーキング率に対応するコンセンサスレイヤー報酬と実行レイヤー報酬を基準として、上記2つの条件に基づき、ステーキング率が現在の2~4倍になった場合のマイナー収入を推計します。また、LSDプロトコルの手数料率が変わらないと仮定すれば、ステーキング率の上昇に伴うマイナー収入の増加倍率がそのままLSDプロトコル手数料の増加倍率となります。以下をご覧ください:

図表1: ステーキング率の変化に対するマイナー収入の推移

出典:LD Capital

なお、イーサリアムのステーキング率の上昇は漸進的なプロセスであり、上海アップグレード直後の1~2ヶ月間ではむしろステーキング率の低下が観測される可能性もあります。

イーサリアムのバリデータノードへの参加および退出には制限があるため、ステーキング率の変化は緩やかなプロセスであると判断できます。現在、イーサリアムネットワークのバリデータ数は約55.68万であり、毎日1800のバリデータノードが新規参加可能です。

上海アップグレード後はバリデータノードの退出が可能となり、毎日の退出可能数は参加可能数と同等です。初期バリデータの退出により、上海アップグレード後しばらくの期間、イーサリアムのステーキング率がわずかに低下する可能性があります。その根拠は以下の通りです:

現在、ビーコンチェーン上で約1087万枚のETHがLSDプロトコルや中心化取引所を通じてステーキングされており、二次市場での流動性を有しています。また、現在の各種LSDeth/ethはほとんどディスカウントされていないため、上海アップグレード後に一級市場で剛性償還や利益確定目的による大量解約は起こりにくいと考えられます。

残りの約695万枚のETHはStaking poolまたは単独ステーキングで行われており、これらの資産は二次市場での流動性が不足しています。上海アップグレード後にその半分が解約されると仮定した場合、毎日最大5.76万枚のETHが解約される可能性があります。つまり、イーサリアムは上海アップグレード後60日間、満員解約状態に直面する可能性があります。

現在のステーキング参加データを観察すると、毎日の新規ステーキング比率は通常、最大参加可能比率の1/3程度です。

したがって、上海アップグレード後、新規ステーキング比率が最大負荷に達しない場合、上記の仮定に基づき、イーサリアムのステーキング率が1~2ヶ月間わずかに低下する可能性があります。その後、剛性償還や利益確定需要が一巡すれば再び上昇に転じ、イーサリアムのステーキング率が倍増するには1~2年の時間を要するかもしれません。

出典:https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

2、LSD セクターの全体像

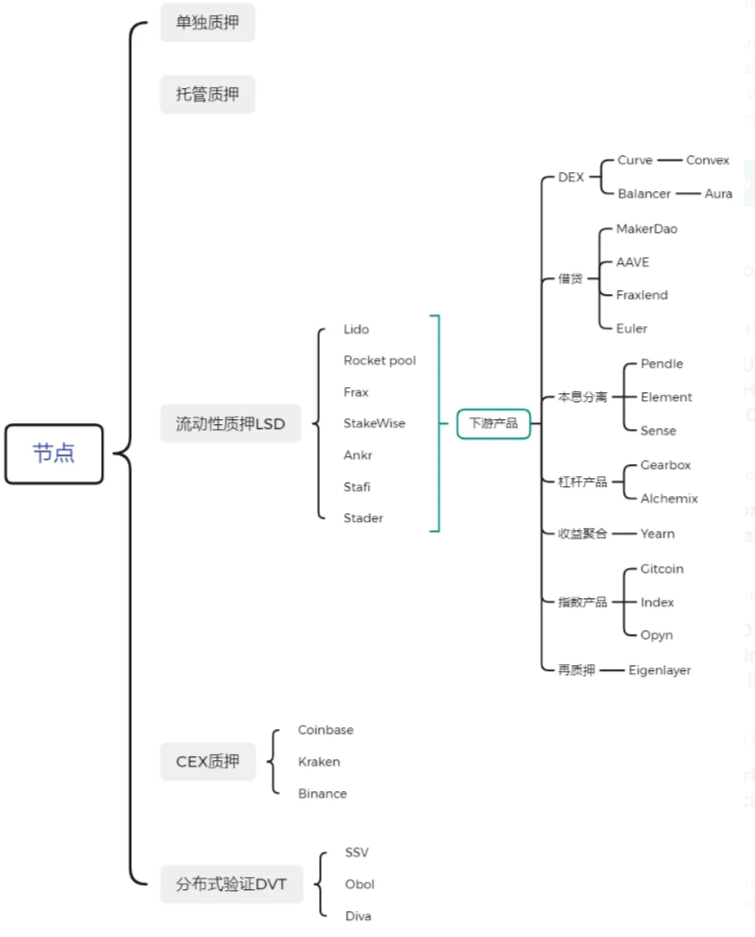

LSDセクターは、イーサリアムステーキングソリューションとその派生品に拡張でき、4種類のイーサリアムステーキングソリューションが市場シェアを争っている状況、DVT技術が安全性を確保しつつ非中央集権性を拡大している状況、そしてLSDプロトコルのステーキング証明書を基盤とした2次元収益強化製品、レバレッジプロトコル、指数製品などが含まれます。

図表2: LSDセクターの全体像

出典:LD Capital

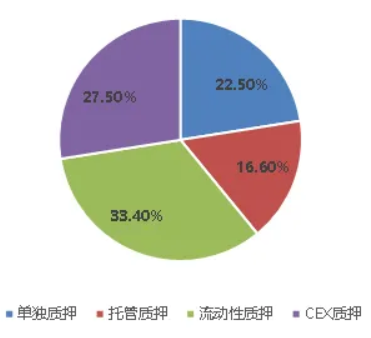

2.1 4つのステーキングソリューションの中で、LSDの市場シェアが最も高く、さらに拡大する可能性

イーサリアムのステーキングソリューションは4種類に分けられ、個別ステーキング、信託ステーキング、流動性ステーキング(LSD)、および中心化取引所ステーキングです。このうち、LSDと中心化取引所ステーキングは小額資金でも参加可能で、ハードウェアインフラが不要であり、ステーキング証明書によって流動性を再び解放できるという利点から、現在大多数の市場シェアを占めています。ノード数ベースでの統計によると、現在の市場シェアはLSDが33.4%、CEXが27.5%、信託ステーキング(Staking pool)が16.6%、個別ステーキングが22.5%です。

図表3: 各ステーキングソリューションの現在のシェア

出典:beaconchain,LD Capital

以下に、4つのステーキングソリューションの詳細を示します:

個別ステーキング:最低32ETHと専用コンピュータが必要であり、ノード運営のためのネットワーク、電力条件、知識も必要です。ユーザーはすべてのステーキング報酬を得られ、完全な資産支配権を持ちます。上海アップグレード前は資金を引き出せませんでしたが、アップグレード後は限定的に退出可能になります。

信託ステーキング:最低32ETHが必要ですが、ハードウェアは不要です。ユーザーはETHをノードオペレーターに委託して報酬を得ます。このプロセスでは署名鍵をアップロードし、サービスプロバイダーがユーザーに代わって検証を行います。上海アップグレード前は資金を引き出せませんでしたが、アップグレード後は限定的に退出可能になります。

流動性ステーキング(LSD):32ETHやハードウェアインフラは不要です。ユーザーは任意のETH数量をLSDプロトコルに委託し、プロトコルがそのETHをノードオペレーターに割り当ててステーキングを行い、報酬を得ます。通常、ユーザーは一部の報酬をLSDプロトコルおよびノードオペレーターに分配する必要があります。通常、資金はLSDETHの流動性を通じて二次市場でいつでも売却可能であり、レバレッジをかけて収益を強化することもできます。ただし、現在この方式は中央集権度が高い傾向にあります。

中心化取引所ステーキング:32ETHやハードウェアインフラは不要であり、チェーン上ウォレットさえ不要です。Coinbaseなどの中心化取引所提供のステーキングサービスを利用して大部分の報酬を得られますが、一部は取引所に手数料として徴収されます。ユーザーの操作難易度が最も低いです。通常、ステーキングは即時返還可能であり、ステーキング証明書を使って二次市場で売却したり、貸借プロトコルでレバレッジをかけて収益を強化したりできます。ただし、この方式は現在大きな規制リスクにさらされています。また、中央集権度は最も高いです。

図表4: 4種類のステーキングソリューションの比較

出典: LD Capital

ただし注意すべきは、中心化取引所ステーキングおよびLSDステーキングソリューションは米国SECの規制問題が未解決のままであること。ステーキング業務が証券とみなされるかどうかについて公式な結論は出ていません。以前Kraken取引所のステーキングサービスがSECから取り締まりを受けましたが、CoinbaseやLidoなどの主要LSDプロトコルにはまだ直接的な影響は及んでいません。その理由は、Krakenが当時ユーザー資金の行先を開示しておらず、ブラックボックス的運営だったこと、またイーサリアムステーキング利回りを大幅に上回る高利回りを約束していたことが規制当局の標的となったためです。しかしHoweyテストの観点からは、Kraken、Coinbase、LidoなどのLSDプロトコルはいずれもユーザー資金を管理してステーキングに参加している点で本質的な差異はなく、現状LSD事業は米国の規制不確実性に直面しています。

製品の観点から見ると、上海アップグレード後はステーキングされたETHを一級市場で償還可能になりますが、その数量は限られています。現在のステーキング規模では、毎日1800ノード(5.76万ETH)が退出可能です。LSDプロトコルは小額資金での参加、ステーキング証明書の流動性解放、プロトコルの組み合わせ性による収益強化などの利点を持つため、上海アップグレード後も主要な市場シェアを維持すると考えられます。また、上海アップグレード直後、初期の個別ステーキングまたは信託ステーキングのETHが剛性償還や利益確定のために退出することで、LSDプロトコルの市場シェアが受動的に上昇する可能性もあります。

LSDプロトコル間の競争の観点から見ると、現在各LSDプロトコルの発展に影響を与える要因は、知名度、利回り、資金安全、価格連動性、非中央集権性、組み合わせ性など多岐にわたります。これらの次元を用いて、現在の主要LSDプロトコル間の共通点と相違点を分析できます。

Lidoは現在TVL最大のLSDプロトコルであり、第2位のRocket Poolの13倍の規模です。Lidoは現在、ホワイトリスト方式でオペレーターを選定しており、ノードの停止や故障による損失を防ぎ、利回りの低下や資金没収を回避しています。また、Lidoは実行レイヤーの複利を活用することで、手数料10%を差し引いた後でも年間利回りを4.5%~5%の高い水準に維持しており、現在の主流LSDプロトコルの中ではFraxに次いで高く、Rocket Pool、StakeWise、Ankrなどを上回っています。なお、Lidoは5月中旬にV2バージョンのアップグレードを予定しており、ステーキングルーティングモジュールを導入し、誰でもステーキングノードを作成してDVTに接続できるようにする予定です。これはネットワークの安定性と安全性を保ちつつ、非中央集権性を高める狙いがあります。

Rocket Poolの特徴はノード運営者に許可が不要な点にあります。誰でもMinipoolを作成することで、ネットワーク内のノード運営者になれます。現在、ノード運営者は16ETH(残りの16ETHはユーザー預金から)に加え、少なくとも1.6ETH相当のRPLトークンを罰則用の劣後資金としてステーキングする必要があります。Rocket Poolは現在、ノード展開を促進するためにプラットフォーム上のノード運営者にRPL補助金を提供しています。Rocket Poolは1か月以内にAtlasアップグレードを実施する予定であり、これはローンチ以来最重要のアップグレードであり、事業発展に大きな影響を与えます。主な内容は以下の通りです:

1、LEB16 ——LEB8:ノード運営者が最低でステーキングしなければならないETH量を16枚から8枚に引き下げます。これにより、現在Rocket Poolがノードサイドに制限されている拡張性が大きく改善されます。ノード運営者のETH総量が一定と仮定すると、理論上この改善によりプロトコルのTVLは2倍、預金容量は3倍になる可能性があります。ノードサイドの拡張性が開かれれば、ダイナミック預金プールの預金額がRocket PoolのTVL成長を示す先行指標となります。

2、ノードインセンティブのさらなる強化。RPLインセンティブを除いても、LEB8のノード報酬はLEB16より25%高くなります。

3、Solo Stakerがバリデータを退出せずにRocket Poolプラットフォームに移行できるツールを提供。

4、ダイナミック預金プールの最適化。minipoolキューに必要なETHが5000ETHの上限を超えた場合、預金プールの上限もそれに応じて引き上げられます。

Frax Etherの特徴は現在の高ステーキング利回りにあります。sfrxETHのステーキング利回りはこれまで7%~10%を維持してきました。これはFraxがfrxETHとsfrxETHの二重トークンモデルを構築し、frxETHとETHをCurveでLPにして、Frax自身のCRVガバナンス資源を利用してCRV報酬を得ている一方、すべてのステーキング報酬をsfrxETHに分配しているためです。全体として、Frax Etherシステムの高利回りは他とは異なり、CRV報酬という追加レイヤーを持っていることに由来します。このCRV報酬の効果は、frxETH/ETHゲージプールのシェア、Frax EtherシステムのTVL、CRV/ETHの価格比などに依存します。現在の状況を試算すると、Frax Etherのステーキング量が20万ETHに達した時点で、sfrxETHのステーキング利回りは約6%まで低下すると予想されます。

上記3つの主要LSDプロトコルは、3つの主要なETHステーキングモデルを開拓しており、それ以外の小型LSDプロトコルはこれら3つのプロトコルのユーザー課題を改善・微調整したものです。例えばStafiとStaderは、現在Rocket Poolのノード運営者が16ETHをステーキングしなければならず、資金効率が低く、運営者がRPLへのリスク暴露を強いられている問題を改善しており、両者ともノード運営者に4ETHのステーキングのみを求め、プロトコルトークンへのリスク暴露を増加させないソリューションを提供しています。ただし、ノード運営者のETHステーキング比率を無闇に低下させると、ユーザー資金の損失リスクが高まる可能性があり、またRocket Poolとは異なり、現在Stafiはユーザー資金側の成長にプレッシャーを抱えています。

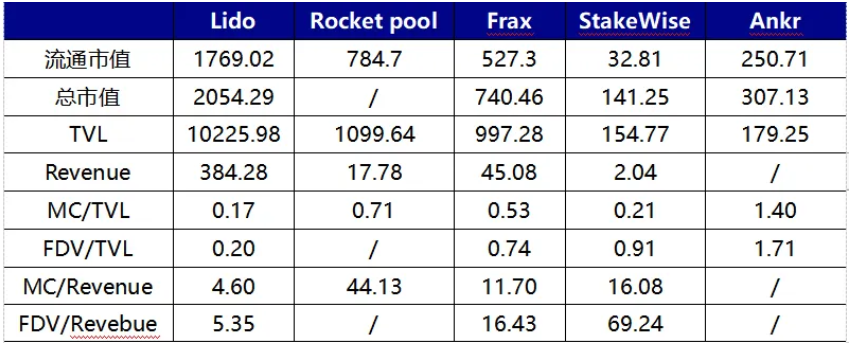

図表5: 3大LSDプロトコルの比較

出典: LD Capital

現在のプロトコルバリュエーションの観点から見ると、FDV/RevenueでもFDV/TVLでも、Lidoは比較的低い水準にありますが、LDOは現在ガバナンス権のみであり、RPLやFXSはそれぞれトークン機能を備えているため、それに応じたバリュエーションプレミアムを享受すべきです。

Fraxは現在約350万枚のCVXを保有しており、CVXDAO内で最大の保有者です。

図表6: 異なるLSDプロトコルのバリュエーション比較

出典: LD Capital,Token Terminal

3、DVT 製品はイーサリアムステーキングの重要なインフラとなる

非中央集権性とセキュリティの確保はイーサリアムの精神的核心であり、これを基に分散型検証技術(DVT)が登場しました。現在のさまざまなイーサリアムステーキングソリューションは、非中央集権性とノードの安定稼働の矛盾に直面しています。LidoとRocket Poolを例に挙げると:

Lidoは、ノードのダウンや障害によるユーザー資金の損失を防ぐため、現在ホワイトリスト方式で適格オペレーターを選定し、ブロック生成の有効性、資金の追跡可能性、安全性を確保しています。しかしこれにより、Lidoは現在中央集権的な問題を抱えています。

Rocket Poolは、ノードとユーザーが共同でステーキングすることで利益を連携させ、ノードがRPLを罰則用劣後資金としてステーキングすることでユーザー資金の安全性をさらに高めています。しかし、これは明らかにRocket Poolプラットフォーム上のノード運営コストを押し上げています。現在、Rocket PoolはRPLによるインセンティブでバランスを取っていますが、これはプロトコル支出の増加を招き、拡張性にも制限をかける結果となっています。

一方、DVT製品は、秘密鍵の断片化やリーダーノードのローテーションなどの技術により、オペレーターとノードの関係を一対一から多対一に変え、基盤ネットワークアーキテクチャの観点からシステムの安全性と堅牢性を高めると同時に、より高い非中央集権性を可能にします。

具体的な原理は以下の通りです:

DVTは4つの主要要素から構成されます。分散型鍵生成(DKG)、BLS署名のShamir鍵共有、マルチパーティ安全計算(MPC)、およびIBFTコンセンサス層です。以下に詳述します:

分散型鍵生成(DKG)はDVT実現の第一歩であり、検証者秘密鍵を3n+1個に分割し、複数の断片化された秘密鍵を複数のオペレーターに対応させます。DKG技術はDVT製品の基盤です。

BLS署名の鍵共有はDKGと補完関係にあり、複数の署名を集約して一つの署名にする「マルチパーティ集約署名」を実現します。DKGにより秘密鍵が複数の者に分割されているため、署名時には複数人の署名を集約して一つの署名にします。断片化された秘密鍵とマルチパーティ集約署名がDVT製品の骨格を形成します。

マルチパーティ安全計算(MPC)は、分割された鍵を各ノード間に安全に配布し、検証者責任を遂行してネットワーク情報を検証する役割を果たします。この過程で検証者鍵を単一デバイス上で再構築する必要がなく、計算中の秘密鍵集中リスクを排除します。

イスタンブールビザンチンフォールトトレランス(IBFT)は、DVTノード内でランダムにリーダーノードを選択し、ブロック提案などを担当します。クラスタ内の多数のノードがブロックを有効と認めれば、ブロックはブロックチェーンに追加されます。リーダーノードがオフラインになった場合、アルゴリズムは12秒以内に新しいリーダーノードを選出し、システムの安定性を保ちます。

まとめると、DVTはDKGで検証鍵を断片化して異なるオペレーターに配布し、BLS鍵共有でマルチパーティ集約署名を実現し、MPCでデータセキュリティを確保し、IBFTでリーダーノードのローテーションにより悪意のあるブロック生成やダウンによる全体収益への影響を防ぎ、最終的に一つの検証者ノードを複数のオペレーターで運営する仕組みを実現します。これは現在の業界標準である単独運営とは異なり、システム全体の堅牢性を大幅に高めます。

3.1 現在の市場におけるDVT製品の比較:SSV.Network、Obol Labs、Diva

SSV NetworkはDVTに基づくオペレーターネットワークを構築しており、DVTセクターで最も開発が進んでいる製品です。イーサリアム財団から18.8万ドルの助成金、Lidoから10万ドル相当のLDO寄付を受けています。SSV Networkは現在唯一トークン発行済みのプロジェクトであり、トークンSSVは主にネットワークの支払い手段とガバナンス証明書として使用されます。SSVネットワークでステーキングを行う质押者は、ノードオペレーターに運営費を支払う必要があります。この費用は各オペレーターが運営コストと市場競争状況に基づき決定します。また、オペレーターは現在、ネットワーク収入の1/4をSSV財団に支払う必要があります(料金体系はDAOが決定)。これらの支払いはすべてSSVトークンで行われます。SSVは3月30日にコミュニティ会議を開催し、メインネット上場時期を議論する予定です。

Obol Labsはステーキングミドルウェア「Charon」の構築を目指しており、任意のノードがDVクラスターの分散型検証者として参加できるようにします。ObolもLido DAOから10万ドル相当のLDO寄付を受けており、Pantera CapitalとArchetypeが主導し、Coinbase、Nascent、Block Towerなどが参加した1250万ドルのシリーズAファンドラウンドを完了しています。開発進捗としては、現在Biaパブリックテストネット段階にあり、今年6月にCirceテストネットを開始予定で、その後メインネット上場を完了する予定です。開発進捗ではSSVにやや遅れをとっています。

DivaはDVTセクターの新製品であり、A&T Capitalが主導し、Gnosis、Bankless、OKXなどが参加した350万ドルのシードラウンドを完了しています。LSDとDVTの2つのモデルを統合し、流動性ステーキングと分散型検証を一体化

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News