Haedal Hae3の紹介:Suiエコシステムの流動性プロトコルとしてLSDとDAOの輝きを再定義

TechFlow厳選深潮セレクト

Haedal Hae3の紹介:Suiエコシステムの流動性プロトコルとしてLSDとDAOの輝きを再定義

Hae3は、取引プロセスから生じる取引手数料から直接価値を抽出します。

翻訳:TechFlow

1. なぜLSDが必要なのか?

LSD(Liquid Staking Derivatives、流動性ステーキングデリバティブ)は、DeFi市場において最も古典的で基盤的なプロトコルの一つです。現在、多くのブロックチェーンはネットワークの安全性を確保するためにネイティブトークンのステーキングに依存しており、参加者にはステーキング報酬がインセンティブとして提供されています。このモデルは取引手数料収入や貸し借り手数料収入と合わせて、暗号資産分野における最も基本的な収益メカニズムの一つであり、DeFiの中心的構成要素でもあります。

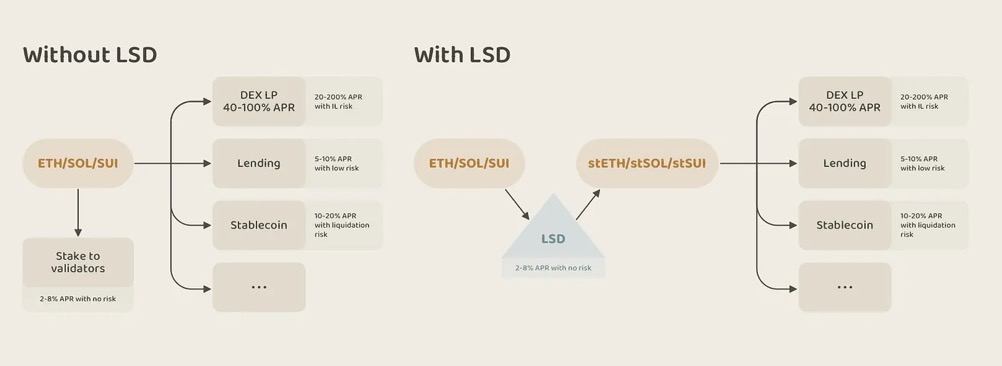

しかし、単純なトークンステーキングは資本効率の観点から見ると非効率的です。ここでLidoが提示したのが革新的な解決策――流動性ステーキングトークン(LST:Liquid Staking Token)です。このシステムでは、ステーキングされたトークンが「証明書トークン」としてパッケージ化され、DeFi市場で自由に流通できるようになります。本質的に、これはネイティブトークンの機能性と金融価値を分離し、両者が共存することを可能にするものです。

このモデルは暗号資産ユーザーにとって大きな可能性を解き放ちます。ETH、SOL、SUIなどのネイティブチェーン上でこれらのトークンをステーキングすることで、ユーザーはステーキング報酬を得るだけでなく、1:1で等価なLSTも受け取ることができます。こうしたLSTはその後、DEX(分散型取引所)、貸し借りプラットフォーム、安定通貨担保債権(CDP)など、さまざまなDeFiアプリケーションに活用可能です。このような方法により、「一幣多利」の戦略や複合戦略が多数生まれ、より多くの資本と保有者を引き寄せることにつながっています。

図:LSDにより、ユーザーはステーキング収益とDeFi収益の両方を同時に獲得でき、組み合わせ可能な形で両立が可能になる

各エコシステムにとって、ネイティブトークンは最も独自性があり、価値の高い資産です。検証者によってロックされている巨額の金融価値を解放しつつ、ネットワークの安全性を維持することは、どのエコシステムにとっても極めて重要です。

2. SuiエコシステムにおけるLSDの現状と課題

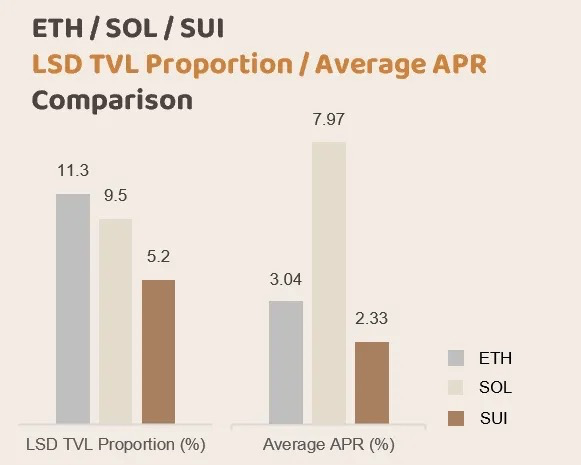

比較的新しいエコシステムであるSuiの場合、LSDの発展歴はまだ短いと言えます。以下の統計データからわかるように、SuiのLSTステーキング比率は時価総額に対して依然として低く、特にETHやSOLと比べると顕著です。その根本的な理由は、現時点でのSuiにおける年間利回り(APR)が低いことにあります。

現在、Suiエコシステム内でのLST平均APRは約2.33%ですが、多くの検証者の直接ステーキングAPRはこれを下回っています。これに対し、LidoのAPRは約3.1%、JitoのAPRは高達7.85%に達しています。Suiネイティブトークンの保有者にとって、このような収益水準では、中心化取引所(CEX)からSuiチェーン上へ資産を移すインセンティブとしては不十分です。

ブロックチェーン同士の激しい競争の中で、チェーン上の流動性は極めて重要です。ETHやSOLの成功事例からも明らかですが、高収益かつ低リスクのLST、およびそれに対応する多様なDeFiシナリオは、いかなるエコシステムのDeFi繁栄にとっても必須の前提条件です。そのため、我々は強調したいのですが、あらゆるLSDプロトコルの最優先課題は、Suiエコシステム内のLSTのAPR水準を向上させることにあると言えます。

3. LSD製品戦略の進化

APRを高めるために、LSDプロトコルはコスト削減と収益拡大の両面を同時に考慮すべきです。

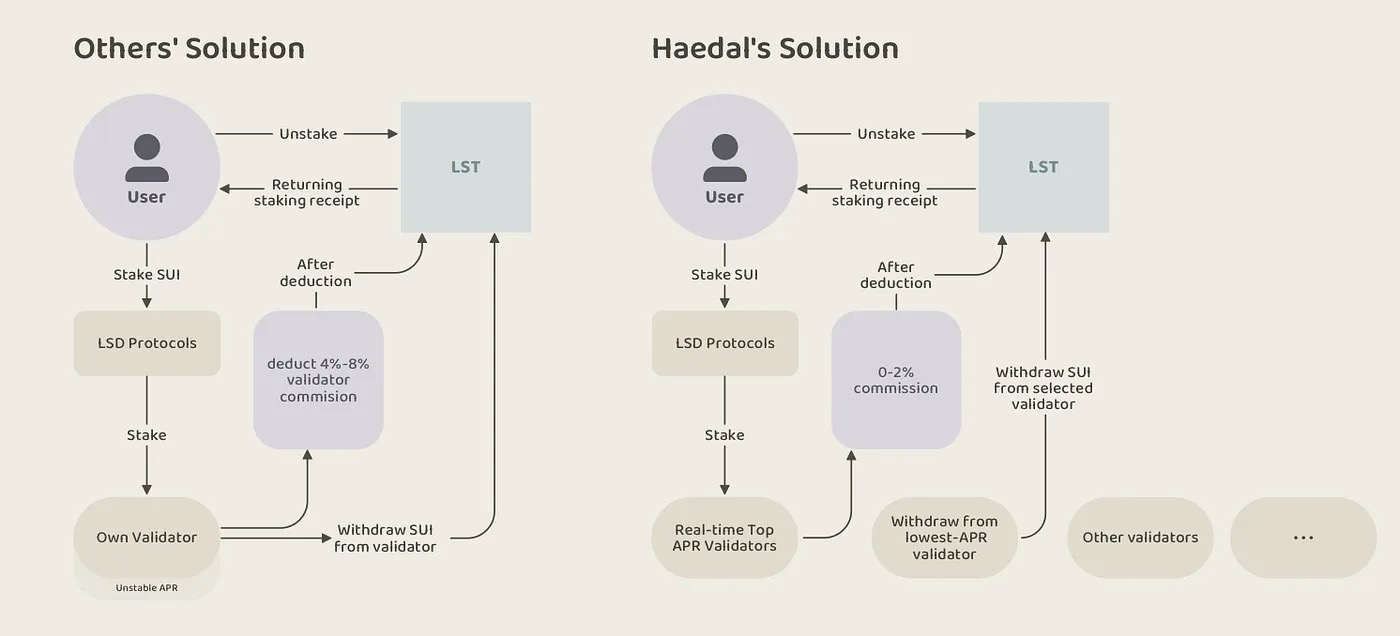

コスト削減は直接的な戦略です。私たちは「賢いステーカー」になる必要があります。つまり、最も費用対効果の高い検証者――すなわち最も高い利回りを提供する検証者――を選ぶのです。これは主に二つの要因に依存します:検証者のAPRと、彼らが徴収するコミッション率です。基礎APRは通常、これら二つの動的要因によって決定されます。

現在、Sui上での大多数のLSTは検証者ベースであり、各LSTトークンが特定の検証者と紐づいています。これは問題自体ではないものの、その検証者のAPRが最高であるとは限りません。さらに、多くの検証者は4〜8%のコミッションを徴収しており、これがLSTの最終的なAPRをさらに押し下げています。

Haedalプロトコルは、動的検証者選択機能を提供しています。ネットワーク上のすべての検証者の状態を継続的に監視し、ステーキング時にはネットAPRが最も高い検証者(通常0〜2%のコミッション)を選択します。同様に、ユーザーがアンステークする際には、APRが最も低い検証者から引き出します。この動的アプローチにより、haSUIは常にエコシステム全体で最も高いネイティブAPRを維持することができます。

コスト削減は、システム制約下でより高いAPRを実現する助けにはなりますが、経済モデルの発行上限を超えることはできません。一方、収益拡大とは、このプロトコルにとって他の収益源、特にDeFiエコシステムを通じた新たな収益源を見出すことを意味します。

前述したように、暗号世界にはほとんど三つの安定的かつ持続可能な収益源しかありません:ステーキング、貸し借り、そして取引です。LSDプロトコルは、取引による収益拡大に天然的に適しています。例えば、Solana上の人気LSDプロジェクトであるJitoは、MEV(最大可抽出価値)を利用して取引収益を最適化しています。

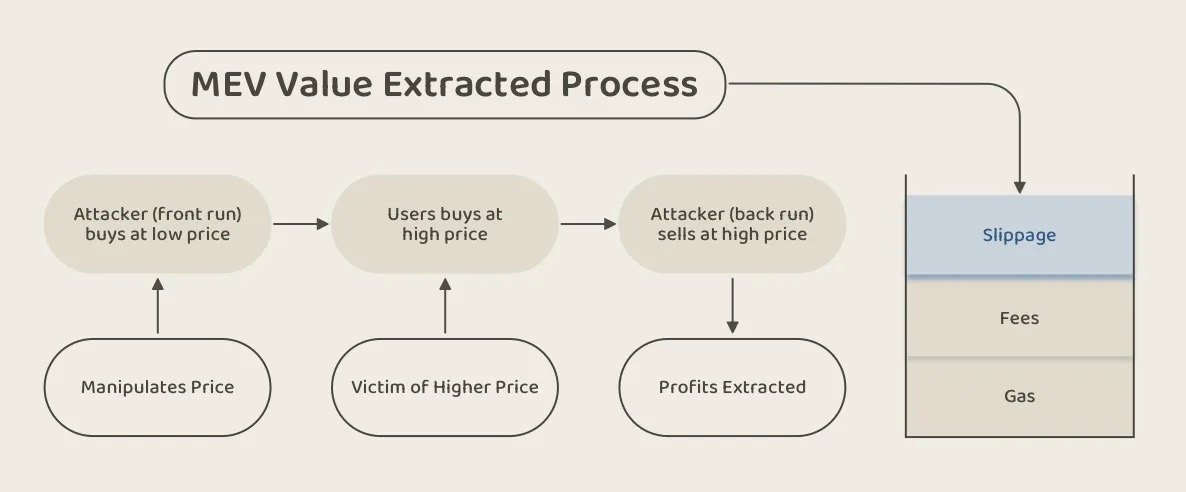

チェーン上の取引コストは非常に高くなります。ユーザーは各取引においてスリップページ、取引手数料、ガス代といった課題に直面します。MEVサービス(Jitoが提供するようなもの)は、ユーザーのスリップページから利益を得ます。JitoはSolanaの検証者に効率的なMEVインフラを提供し、取引順序を最適化してMEV機会を捉え、その結果生じる利益を分配しています。

図:サンドイッチ攻撃は取引体験と結果に深刻な影響を与える

しかし我々は、MEVはDeFiの未熟さから生じるものだと考えています。もしMEVに依存し、それを固定取引コストと見なすようになれば、チェーン上の取引コストが中心化取引所よりも十倍、百倍高くなる可能性があり、中心化製品との競争が難しくなります。また、MEVによって引き起こされるスリップページコストは、ユーザーが負担または受容したくないものでもあります。

最近のコミュニティや開発者たちによるSui上でのMEVに関する議論を見ても明らかなように、注目点はすでにアンチMEVに向かっています。我々はこの見解に完全に同意しており、MEVをエコシステム全体の課題とみなし、解決策とは見なしません。そこで我々は新しい解決策を提案します。取引プロセスから生じる取引手数料そのものから価値を抽出するのです。この製品をHae3と呼びます。

4. Hae3:エコシステムの取引フローから価値を抽出する

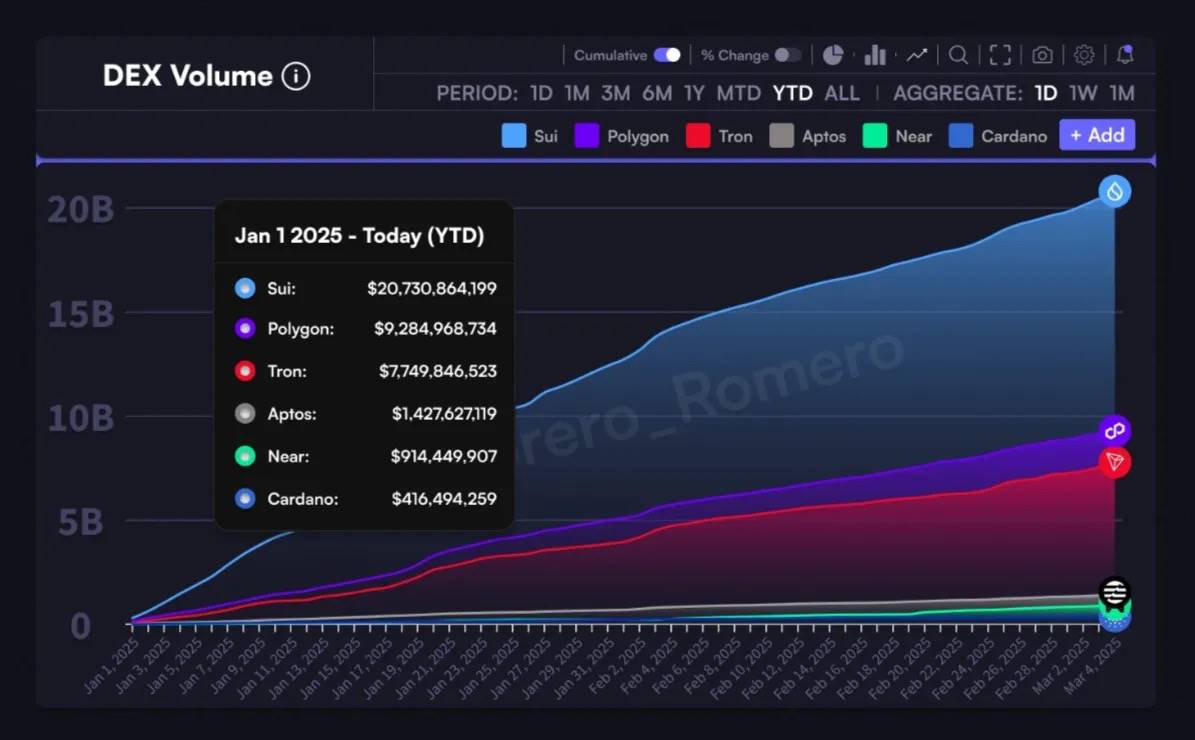

近年、Suiチェーン上の取引量は急速に増加しています。Defilamaのデータによると、2024年第4四半期以降、SuiのDEX取引量はPolygon、Tron、Avalancheといった確立された主流エコシステムを大きく上回っています。

謝辞:https://x.com/Torero_Romero

この取引量の急増は、相当な手数料収入を意味しており、これはより健全で持続可能な収益モデルです。我々は、これがブロックチェーン世界の真の「配当」であると考えています。

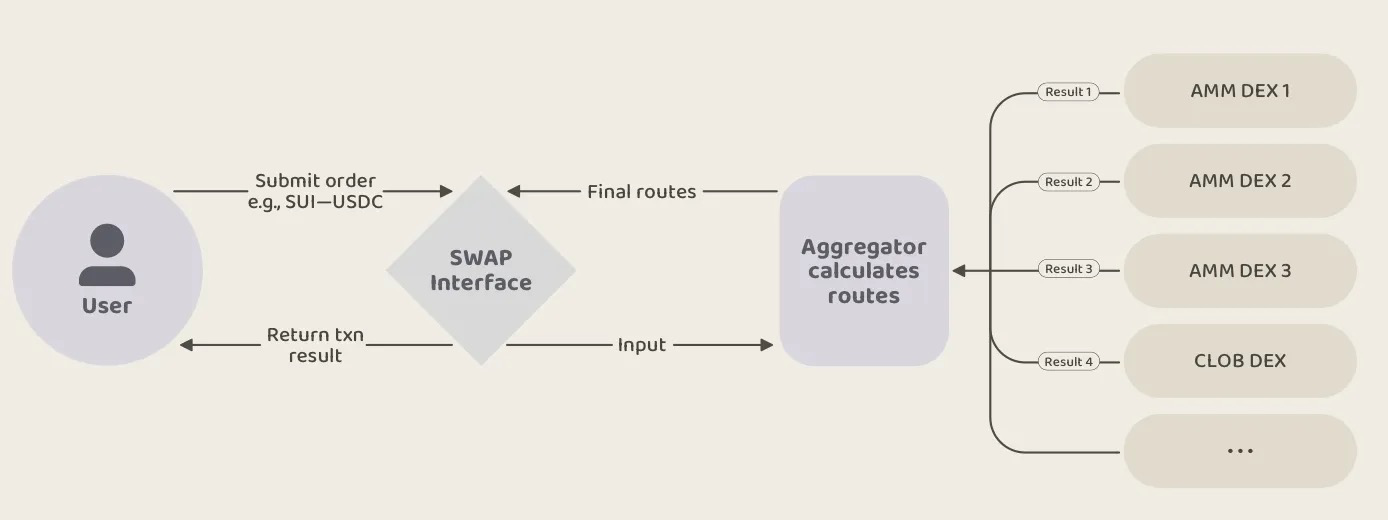

現在、Sui上の大部分の取引はアグリゲーターを通じて行われています(多くのエコシステムでも同様です)。ユーザーが取引を開始すると、AMM DEX(Cetusなど)やCLOB DEX(Deepbookなど)が資金プールや注文状況に基づいて価格を提示します。ルーティングシステムが最適なパスを計算し、取引を完了します。

このような背景のもと、どのように取引フローを捕捉し、そこから利益を抽出できるでしょうか? Haedalは次の二つの戦略を提案します:

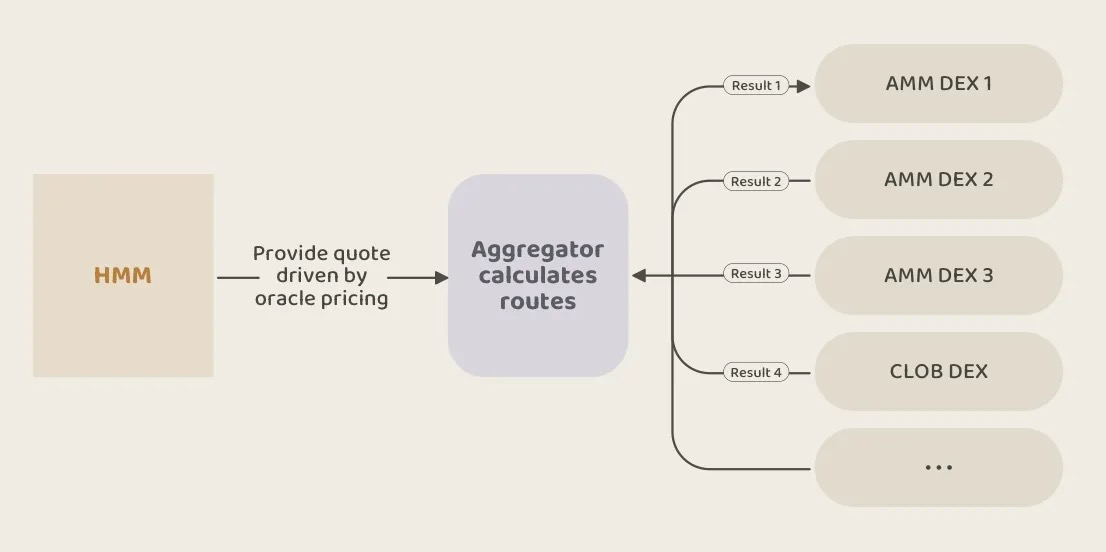

4.1 Haedal Market Maker (HMM):オラクルベースのマーケットメイキングアルゴリズム

以前の記事で、Haedal Market Maker (HMM)について紹介しました。その核心的な考え方は、現在時価総額トップ200に入る主要市場資産の価格決定は依然として中心化取引所(CEX)が支配しており、分散型取引所(DEX)のプール価格は最新市場価格に遅れて反映されることが多いということです。価格集約と取引ルーティングの過程で、複数のデータソースを組み合わせてフェアな市場価格を生成するオラクルを利用することで、価格提示において競争優位を獲得できます。

このアプローチに基づき、我々はHMMというオラクルベースのマーケットメイキングアルゴリズムを開発し、アグリゲーターに統合しました。HMMは以下の三つの主要機能を持ちます:

-

オラクル価格に基づく集中流動性の提供:資金プールの状態に基づいて価格を決める他のDEXとは異なり、HMMの価格は常にオラクル価格に基づきます。オラクルは高頻度(0.25秒ごと)で価格を更新するため、アグリゲーター内の流動性は常に「フェアな市場価格」と一致した状態を維持できます。

-

自動再バランスとマーケットメイキング:HMMの流動性は資産の状態に応じて自動的に再バランスされ、市場の変動を捉えて「安く買って高く売る」戦略により、無常損失(impermanent loss)を「無常利益(impermanent profit)」に転換する可能性があります。

-

MEV防御:HMMは天然的にMEV(最大可抽出価値)攻撃に対抗でき、フロントランやサンドイッチ攻撃によって取引利益が侵食されるのを防ぎます。

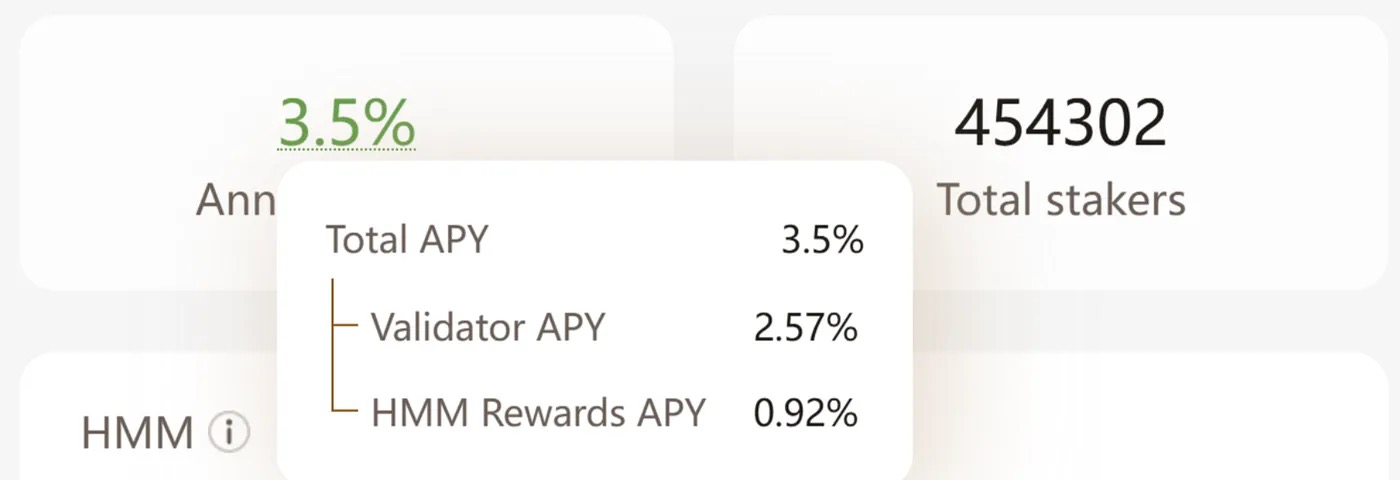

二か月にわたるテスト版運用の結果、HMMはアグリゲーター内でDEX総取引量の約10〜15%を獲得しており、そのTVL(総ロック資産額)は約85万ドルに過ぎません。この成果により、haSUIのAPRは大きく向上し、現在は3.5%で安定しており、Suiエコシステム内の他のLSTを大きく上回っています。特筆すべきは、HMMがhaSUIのAPRに追加で0.92%の上昇をもたらしていることです。

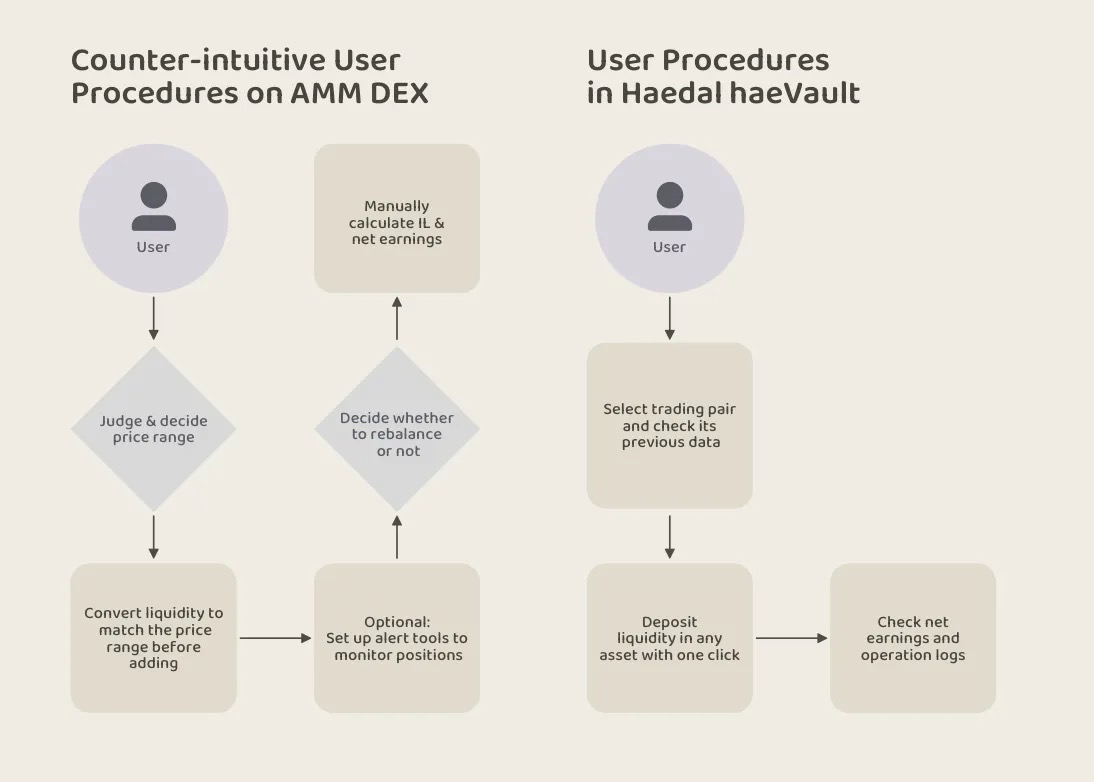

4.2 haeVault:一般ユーザーがCEXのマーケットメイカーのように流動性を提供できるようにする

現在のDEX製品の主な問題の一つは、一般ユーザーが流動性提供者(LP)になるためのハードルが高すぎることです。主流のCLAMMアルゴリズム(現在Suiで最も一般的なAMMアルゴリズム)では、ユーザーがSUI-USDCプールに流動性を提供したい場合、以下のような複雑な作業を処理する必要があります:

-

価格レンジの決定:ユーザーは価格範囲について主観的な判断を行う必要があります。

-

流動性の調整:設定した価格範囲に応じて流動性を動的に調整する。

-

ポジション状態のモニタリング:自分の流動性が「レンジ外」になっていないかを継続的に確認する。

-

再バランスの必要性の判断:ポジションの再バランス操作が必要かどうかを判断する。

ほとんどのユーザーにとって、この一連のプロセスは自然ではなく、非効率的であり、参加のハードルを大きく上げています。無常損失(impermanent loss)や誤った意思決定への不安から、多くの一般ユーザーは高収益を得るために大量の資金をDEXに投入することを避けたり、極めて保守的な価格範囲でのみ流動性を提供したりしますが、これにより収益が大幅に低下する結果となります。参考までに、Sui上でのSUI-USDCプールの平均APRは約150%ですが、全範囲または超広範囲で流動性を提供するLPは10〜20%のAPRしか得られないかもしれません。中には無常損失リスクをゼロまたは極小に抑えたいと考えるユーザーも多く、そのようなユーザーは貸し出しやステーキングといった個別桁のAPRしか得られない方法を好む傾向があります。

では、DEX市場の高収益を得ているのは誰でしょうか? 答えは、専門的なチェーン上LPたちです。CEXのマーケットメイキング戦略を模倣することで、専門LPは通常、極めて狭い価格範囲内で流動性を提供し、自前で構築したモニタリングロボットやプログラムを使って再バランスやヘッジ操作を実行しています。長年にわたり、彼らは一般ユーザーが到達できないほどの超高収益を積み重ねてきました。

一般ユーザーでも簡単に流動性提供に参加し、専門マーケットメイカーと同様の戦略を享受できる方法はないのでしょうか? それがhaeVaultの使命です。

haeVaultはAMM DEXの上に、自動化された流動性管理レイヤーを構築しています。トークン価格の変動に応じて自動的に流動性を調整し、主要指標に基づいてポジションの再バランスを行います。haeVaultはCEXマーケットメイカーの専門戦略を模倣していますが、DEXのLPユーザー向けに設計されています。CEXのマーケットメイカーは「安く買って高く売る」ことで利益を得るのに対し、haeVaultはDEX上で能動的に流動性を提供することで継続的に取引手数料収入を得ます。

haeVaultの主な機能:

-

操作の簡便性:ユーザーは任意の資産をワンクリックで預けるだけで参加可能。

-

透明性:ユーザーは自身の損益(PnL)を明確に確認できます。

-

完全自動管理:入出金操作以外にユーザーが行うべき操作はありません。

-

高収益:専門戦略により、他のLPと比較してより競争力のある収益を獲得できます。

HMMとは異なり、haeVaultはすべてのユーザーに直接開放され、大量の資本を惹きつける設計となっています。haeVaultが十分なTVLを蓄積すれば、DEX上での主要資産の取引手数料収入の多くを獲得する潜在能力を持ちます。

現在、数週間以内にhaeVaultのAlpha版をリリースする予定です。どうぞお楽しみに。

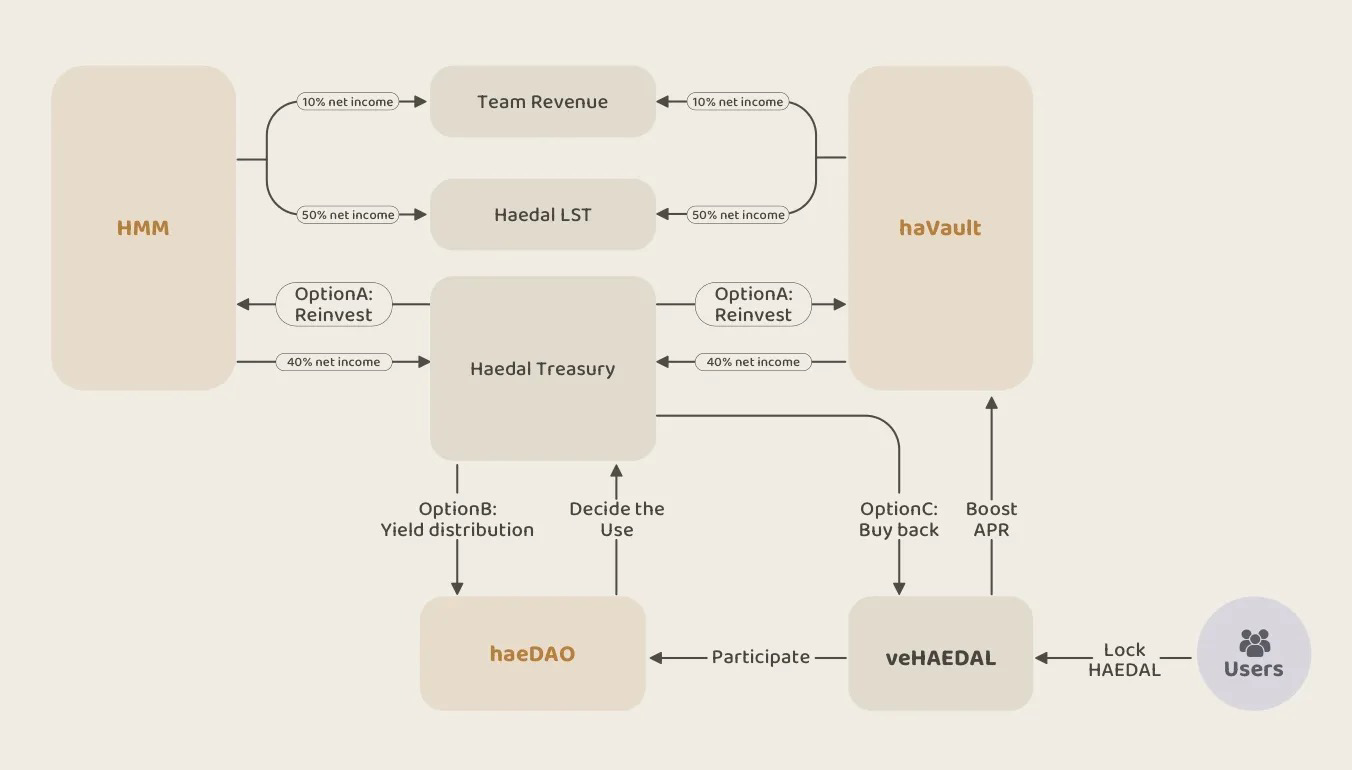

4.3 haeDAO:コミュニティとプロトコルが管理する流動性

HMMとhaeVaultは既存のアグリゲーターやDEXシステムに深く統合され、Sui上の取引にさらなる流動性深度を提供し、スリップページを削減します。これらの製品のTVLが継続的に成長するにつれ、HaedalがSuiエコシステム内の大量の取引手数料収入を獲得できる自信があります。

利益分配メカニズム:

-

50%:Haedal LSTのAPR向上に使用。

-

10%:チームに分配し、プロトコルの長期的持続可能性を確保。

-

40%:Haedal財務庫(トレジャリー)に分配し、プロトコルの自己流動性(POL)とする。

初期段階では、財務庫の資金はHaedalの製品に再投資され、流動性を拡大します。製品が成熟するにつれ、HaeDAOを導入して財務庫を管理し、Haedalのトークンとコミュニティに力を与えていきます。

Haedalトークン(HAEDAL)はveHAEDAL(仮称)としてロックすることで、haeDAOにおけるすべての権益を取得できます。これらの権益には以下が含まれます:

- Haedal財務庫の管理:財務庫の資産比率、異なる製品モジュールまたは異なるプロトコル間の流動性配分、報酬分配方式などを決定。

- haeVault収益の向上:ユーザーはhaeVault内での重みを高めることで、より高い年間利回りを享受できます。

- 提案と投票:プロトコルの重要な意思決定(キープロダクト方向性、財務庫の利用など)はDAO投票を通じて行われます。

第2四半期にHaeDAOをリリースする予定であり、これがHae3製品群の最後のピースとなります。Hae3はHaedal LSTに完璧な補助製品を提供し、二つの強力な収益向上製品、継続的に成長する財務庫、成熟したDAOコミュニティを含みます。我々は、Hae3経済圏が持続可能で継続的に拡大する財務庫を形成し、Suiエコシステムの急速な拡大の中で、Haedalエコシステムの長期的持続可能性と成長を推進すると信じています。

5. もう少し付け加えて

HaedalはまもなくWalrusのLST(haWAL)をサポートする予定です。この製品はWalrusのTGE(トークン生成イベント)後にローンチされます。スマートコントラクトの開発は完了しており、現在第三者監査を実施中です。haWALもHae3のエンパワーメント体制に統合され、ユーザーに豊かなステーキングと収益の機会を提供します。

我々がSuiを信じるように、WalrusもWeb3分野の重要なプレーヤーになると信じており、分散型ストレージを再構築し、次世代dApp構築の重要なインフラとなるでしょう。HaedalはWalrusとともに勝ち抜く準備ができています。

6. 最後に

現在のhaSUIの3.5% APRは、Haedalの出発点にすぎません。Jitoがそのステーキングページで述べているように「ステーキング時に収益を15%まで引き上げる」。我々はこのような先駆者たちに深い敬意を表します。HaedalはこのビジョンをSuiエコシステムにもたらし、さらにそれを超えていきます。さあ、一緒にHaedalしよう!

最新情報を入手するために、ぜひソーシャルプラットフォームをフォローしてください 🌍

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News