LD Capital:USDCのアンカリング喪失騒動におけるリスクと機会の振り返り

TechFlow厳選深潮セレクト

LD Capital:USDCのアンカリング喪失騒動におけるリスクと機会の振り返り

本稿では、USDCのデペッグ危機において最も影響を受けたレンディングおよび取引系プロトコル、分散型ステーブルコインシステムのパフォーマンス、および潜在的な取引機会について考察する。

本稿では、USDCのデペッグ危機において最も影響を受けた貸借・取引プロトコル、および分散型ステーブルコインシステムのパフォーマンスと潜在的な取引機会について考察する。

USDC騒動の概要

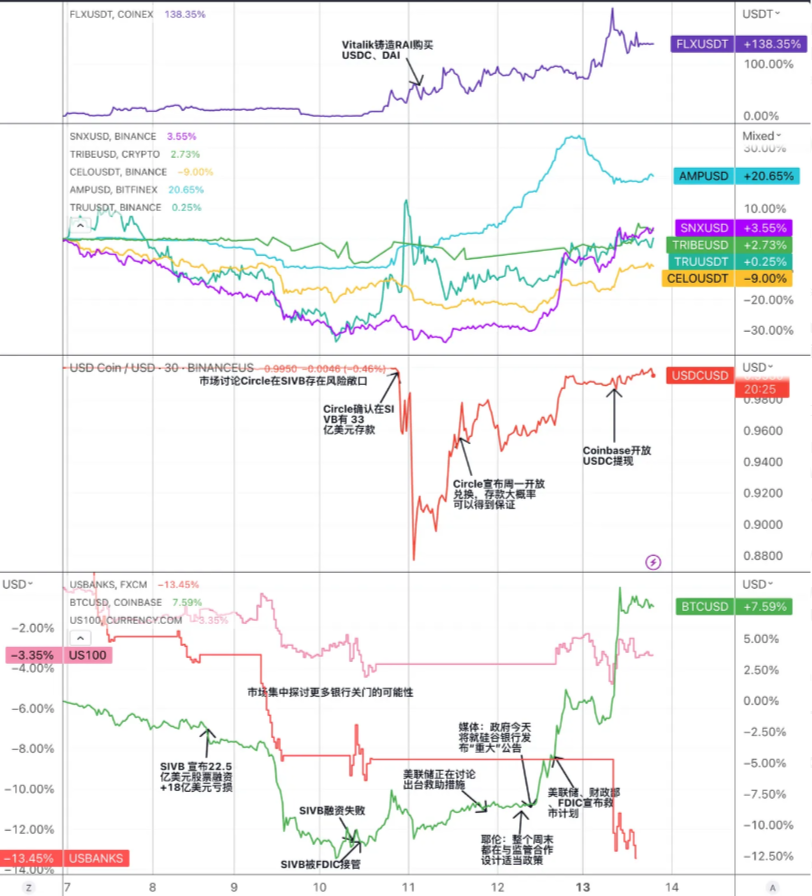

USDCは、CircleおよびCoinbaseが発行する米ドルに連動した中央集権的ステーブルコインである。2023年3月11日、シリコンバレー銀行(SVB)が破産申請したことで、Circleが同銀行に保有していた現金準備の一部が凍結され、市場におけるUSDCへの信頼が低下し、大規模な取り付けと売却が発生した。USDCの価格は1ドルから0.878ドルまで下落し、DAIやBUSDなどの他のステーブルコインとも大きな価格差が生じた。その後、3月13日に連邦準備制度(FRB)、財務省、預金保険公社(FDIC)による救済策が発表され、市場のパニックは徐々に収束し、USDCの価格も通常水準に近づいた。

図:USDCデペッグ危機における主要イベントとステーブルコイン関連トークンの価格推移

出典:Trend Research、Tradingview

この危機に対処するために、Circleは以下の措置を講じた:

-

SVBと協議し、資金の一部を解凍して他の銀行へ移転。

-

USDCの一部を焼却することで流通量を削減し、準備金充足率に対する市場の信頼を高める。

-

他ステーブルコイン発行者と協力し、1:1での交換チャネルを開設して市場の圧力を緩和。

-

中央集権型取引所と協力し、悪意ある裁定取引を防ぐためUSDCの入出金サービスを一時停止または制限。

このUSDCデペッグの過程で、暗号資産市場全体にパニックと変動が波及し、投資家の信頼と取引活動に影響を与えた。特に、中央集権型ステーブルコイン市場、分散型ステーブルコイン、オンチェーン貸借、DEXなどの分野のプロジェクトは一定のリスクに直面した:

-

中央集権型ステーブルコイン市場:USDCのデペッグは、その市場における地位と信頼性を損なう可能性がある。まず、すべてのステーブルコインに対する疑念と売り浴びせが生じたが、その後TUSDやUSDPなどの競合にシェアを奪われるチャンスとなった。また、危機中にリスクが明らかになっていないBUSDやUSDPといったステーブルコインが下落したことは、実質的に低リスク裁定の機会を提供した。

-

分散型ステーブルコイン:USDCを準備資産または担保とする分散型ステーブルコイン(DAI、FRAX、MIMなど)にも影響が及び、これらも大幅にデペッグし、強制清算リスクや裁定機会が生じた。同時に、法定通貨準備金や担保に依存しない分散型ステーブルコイン(sUSD、LUSD、RAIなど)のイノベーションと発展を促す可能性もある。

-

オンチェーン貸借:USDCを貸借資産または担保として利用するプラットフォーム(Aave、Compoundなど)では、金利の変動、USDTの流動性枯渇、強制清算などが発生した。また、CompoundのようにUSDC価格を固定で1ドルと見なすプロトコルはより大きなリスクを抱える。

-

DEX:USDCを取引ペアまたは流動性プール資産として利用するDEX(Uniswap、Curveなど)では、価格スリッページや裁定機会が生じた。同時に、市場変化に対応するためDEXが取引効率と柔軟性を高める動きも促された。

ステーブルコインシステムへの影響と機会

Synthetix

Synthetixは2018年にローンチされ、当初は合成資産プロトコルとして始まり、後にイーサリアムおよびOptimistic上で分散型流動性供給プロトコルへと進化した。

ユーザーはガバナンストークンSNXをステーキングすることで安定通貨sUSDを生成できる。現在のsUSDの規模は約5500万ドル。SNXからsUSDを発行する際の担保率は400%、強制清算ラインは160%である。これは非常に高い担保率であり、資金効率は低い。しかし、SNXはプロトコル自身のガバナンストークンであり、価格変動が大きいため、極端な市場リスクに対応しシステムを安定させるために高い担保率が必要となる。

sUSDは裁定メカニズムによって価格のアンカーを維持する。sUSDの発行価格は常に1ドルであり、市場価格が発行価格を上回ると、裁定者は新しいsUSDを発行して市場で売却し利益を得る。これにより市場供給が増え、価格は下落する。逆に市場価格が発行価格を下回った場合、裁定者は市場からsUSDを購入し、システム内で焼却することで債務を減少させる。

sUSDのユースケースはSNXステーキングによって形成される「負債プール」に基づいている。負債プールはSynthetix独自の仕組みである。すべてのSNXをステーキングしてsUSDを発行するユーザーは、共通の負債プールを共有する。ユーザーがsUSDを発行すると、発行されたsUSDの総量に対する割合がそのユーザーの負債プール内での比率となり、すべての発行済みsUSDがシステム全体の債務となる。あるユーザーの投資戦略が資産価値を上げた場合(例:sUSDでsETHを購入し、sETHが上昇した場合)、他のユーザーの債務が増加することになる。

負債プールは流動性を提供し、ゼロスリッページで取引相手となり、さまざまなプロトコルに流動性サービスを提供でき、高い相互運用性を持つ。

この負債プールを基盤に、SNXは独自のエコシステムを構築している。Synthetix自体はフロントエンドを直接提供せず、DeFiプロトコルのバックエンド流動性提供者の役割を果たす。現在のエコにはCurve、先物取引所Kwenta、オプション取引所Lyraなどが含まれる。

sUSDには比較的安定したユースケースがある。最近、Kwentaの取引データと収益データは大幅に増加している。

今回のUSDCパニック中、sUSDの基礎資産にはUSDCは含まれていないものの、価格に一定の影響を受け、最低0.96ドル程度まで下落した。しかし、すぐに裁定者によって価格は正常に戻された。このパニックによる売却は主に感情面の要因であり、SynthetixシステムはUSDCに対して直接的なリスク曝露を持っていない。むしろ、同期間の非sUSD系合成資産の価格下落は、sUSD発行者の負債(強制清算リスク)を低下させるため、sUSDはUSDCを大量にバランスシートに保有する他のステーブルコインプロジェクトよりも、アンカー回復の確実性が高い。

図:sUSDとUSDCの価格比較

出典:Trend Research、CMC

さらに、理論的にはシステム内での裁定機会も存在した。例えば、二次市場で0.95ドルでsUSDを購入し、Synthetixシステム内でsUSDを他の合成資産(例:sETH)と1:1で交換、その後二次市場で0.95ドル以上でsETHを売却すれば、摩擦コストが十分に低ければ裁定利益を得られる。

Synthetixは現在V3バージョンの改訂を進めている。V3では、SNX以外にもETHなどの他の暗号資産もステーキング可能となり、sUSDを生成できるようになる。これまでsUSDの規模はSNXの時価総額に制限されていたが、V3実装後はこの制限がなくなるため、sUSDの拡張性が向上する。Optimisticへの流入資金の増加とともに、より豊かなエコシステムの構築と市場規模の拡大が期待される。

MakerDAO

MakerDAOは2014年にイーサリアム上に構築されたスマートコントラクトシステムであり、DAO(分散型自律組織)の形式で米ドルと1:1連動する分散型ステーブルコインDAIを発行している。

プロトコルは複数種類の暗号資産を担保とし、一定の担保比率でステーブルコインDAIを発行する。本質的には信頼不要な過剰担保貸借である。担保価値が最低担保比率(150%)を下回ると、ユーザーの担保が強制清算(担保品の強制売却によるDAI返済)の対象となり、これによりMakerシステムに債務不履行が生じるリスクを最小限に抑える。

DAIの設計目的は暗号資産のボラティリティを最小限に抑えることだが、市場行動によりDAI価格が1ドルから乖離することがあるため、Makerシステムの主な目標はDAI価格の安定維持にある。

MakerシステムがDAI価格を調整する手段の一つが安定金利の調整である。安定金利はDAIを借り入れる際の金利であり、これを引き上げまたは引き下げることでユーザーの貸借行動に影響を与える。ただし、安定金利の調整はMKR保有者が投票で決定するため、ガバナンスサイクルが長く、価格調整の周期も長くなる。また、DAIが直面する実際の市場状況として、ETHが上昇するとDAI需要が減少し、ETHが下落するとDAI需要が上昇するが、市場供給ルールは逆方向に働くという問題がある。

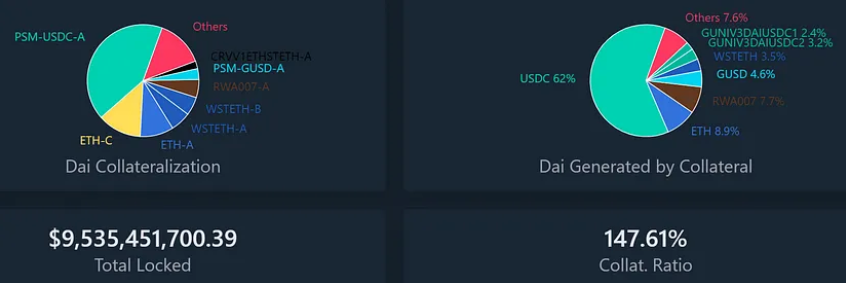

そのため、これらの問題を解決するためにMakerはアンカー安定モジュール(PSM)を設計した。PSMの最初の実装はUSDC PSMであり、ユーザーがUSDCを預けると1:1のレートでDAIを引き出すことができる。取引手数料はわずか0.1%。このモジュールはDAIの固定価格に基づく通貨交換プロトコルであり、一定限度内の硬直的支払い保証のようなもので、DAI価格に対して両方向の緩衝保護を提供できる。

PSMはDAI価格の安定性問題を大きく解決し、Makerシステムが頻繁に借入金利を調整する必要がなくなり、借り手の借入コストの予測可能性を確保できる。PSMの資金規模は急速に拡大し、USDCはDAI最大の担保源となった。まさにこのスムーズな交換メカニズムが、今回のパニック事件でUSDCがPSMに大量に流入する原因となった。現在、USDC PSMによるDAI発行枠は債務上限に達しており、他のボラティリティの高い資産(例:MATIC)が大幅に償還されている。そのため、USDC PSMによるDAI発行比率は40%から現在の62%まで上昇した。

図:MakerDAOのロック資産価値および発行DAI債務比率

出典:Trend Research、Daistas.com

MakerDAOのDAIは複数回の市場危機を経験してきたが、主に以下の二つのタイプに分けられる:

- 多くの担保資産がステーブルコインのパニックにより価格下落した場合

2020年3月12日、イーサリアム価格が1日で43%急落し、ETHなどの暗号資産を担保としてDAIを生成するユーザー(Maker Vaultと呼ばれる)が深刻な不足に陥った。これらの不足Vaultは強制清算され、担保品は債務と罰金の返済のためにオークションにかけられた。しかし、市場のパニック、ネットワーク混雑、システム障害などの理由により、一部のオークションで入札がゼロとなる事態が発生した。つまり、0DAIで大量の担保品を獲得できたのである。これによりMakerDAOシステムは約540万DAIの損失を被り、DAIの供給量は大幅に減少した。

DAIの需要が供給を大きく上回ったため、DAIと米ドルのアンカー関係が崩壊し、DAIは最大で10%程度のプレミアムをつけた。このとき、DAIの価格回帰あるいはさらなる下落を待って空売りする戦略は、非常に高いリスク対リターン比を持っていた。

- USDCのみが継続的に割引になった場合

今回が初めてのUSDCデペッグ危機であり、DAIシステムにとって大きなリスクであった。なぜなら、現在DAIの半分はUSDCを担保として生成されているためだ。もしUSDCがアンカーを失えば、DAIも影響を受け、価格変動や償還不能のリスクが生じる。このような事態を防ぐため、MakerDAOコミュニティはいくつかの緊急提案を可決し、USDCを含むいくつかの流動性プールの債務上限をゼロDAIに引き下げた。つまり、新たなトークン発行ができなくなった。

また、「安定モジュール(PSM)」におけるUSDCリスク暴露部分については、1日の発行上限を9.5億DAIから2.5億DAIに引き下げ、手数料を0から1%に引き上げた。

USDCによるDAI発行は過剰担保ではないため、Vaultの強制清算はできない。もしUSDC価格が1ドルを下回れば、USDCを担保としてDAIを発行するユーザーは不足状態となり、より多くのDAIを支払わなければUSDCを償還できなくなる。これにより、損失や退出不能のリスクに直面し、システム全体が麻痺する可能性がある。そのため、システムのガバナンストークン$MKRを再オークションして穴埋めするリスクも生じる。これが危機期間中に$MKR価格が一時的に30%以上下落した理由であり、その後USDC危機が解消されると、$MKR価格は迅速に元の水準まで反発した。

図:デペッグ危機期間中のUSDCとMKRの価格変化

出典:Trend Research、Tradingview

MKRの価値回復という取引機会に加え、DAI自体の価格にも取引機会がある。DAIの背後にある資産の総合担保率はほとんどの場合150%を超えており、DAIは強化版のUSDCと見なせる。そのため、DAI価格がUSDCを下回った場合、またUSDCのリスクが解消されたことが確認された後は、より速やかに反発することが予想される。下図では、11日に危機が市場に徐々に消化され始めた際、DAI価格が常にUSDCを小幅に上回っていることがわかる。

図:デペッグ危機期間中のDAIとMKRの価格変化

出典:Trend Research、Tradingview

また注目すべき点として、今回の危機中、安定モジュールPSMに9.5億USDCが大量に流入した一方、リスクがなかったGUSDの預入は大幅に流出し、他の担保プールも多少の流出が見られた。「劣幣が良幣を駆逐する」現象が顕在化しており、こうした構造的リスクへの対応策は今後さらに注目と議論が必要である。

Liquity

Liquityは2021年4月にローンチされた、イーサリアムベースの分散型ステーブルコイン貸借プラットフォームであり、ユーザーはETHを担保としてのみ、米ドルに連動するステーブルコインLUSDを生成できる。Liquityは借入利息を課さず、発行手数料と償還手数料のみを徴収し、ユーザーが長期保有するよう促している。Liquityはスマートコントラクトによって管理され、展開後は変更不可であり、フロントエンドの運営も行わない。ユーザーとのインタラクションはサードパーティのフロントエンドを通じて行う必要があり、強い分散性と検閲耐性を持つ。

現在、$LUSDの発行量は約2.43億ドル、TVLは5.72億ドル、ETHのステーキング数量は38.8万ETH、総担保率は235.1%。

Liquityの最低担保率は110%であり、150%を下回ると回復モードに入り、110%を下回ると強制清算がトリガーされる。回復モード中は、担保率が150%を下回る金庫も強制清算の対象となり、システムは総担保率をさらに低下させる行為を禁止する。回復モードの目的は、システム全体の担保率を迅速に150%以上に引き上げ、リスクを低減することにある。

Liquityはシステムの安定維持のために段階的清算メカニズムを採用している。安定プール(Stability Pool)は流動性マイニング報酬によりユーザーがLUSDを預け入れ、清算時に債務を消滅させETHを獲得する。安定プールが枯渇した場合、システムは債務再分配を行い、残りの清算対象債務とETHを他の金庫保有者に按分する。

安定プール提供者とフロントエンド運営者はガバナンストークンLQTYの報酬を得られる。LQTYはプロトコル収益(発行手数料・償還手数料)およびガバナンス権(投票権)に対する請求権を表す。

LUSD価格が1ドルを下回った場合、ユーザーは市場で安価にLUSDを購入し、ETHを償還して利益を得られる。LUSD価格が1ドルを上回った場合(例:1.1ドル)、ユーザーはETHを担保にしてLUSDを発行し、市場で高値で売却して利益を得られる。これにより、LUSD価格は(1-償還手数料、1.1)の範囲内で

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News