CRCLコールバックの背後で、誰がUSDCの経済的価値を獲得したのか?

TechFlow厳選深潮セレクト

CRCLコールバックの背後で、誰がUSDCの経済的価値を獲得したのか?

長期的な成長見通しは、依然としてUSDCの供給拡大、市場シェアの拡大、および収益構造の準備資産以外の収益源への多様化に依存している。

執筆:Tanay Ved

翻訳:johyyn、BlockBeats

編集者注:本稿は、著者が最近のCircleの時価総額の変動、USDCの収益構造および提携関係を分析したものです。背景として、「GENIUS法案」の成立がステーブルコイン分野への関心を再燃させ、Circleの時価総額が一時630億ドルを超え、発行するUSDCの総供給量を上回ったことが挙げられます。著者はチェーン上のデータと公開資料を用いて、Circleの現在の収益構造、Coinbaseとの協力関係およびコスト構造を分析し、高評価の背後にある持続可能性の課題と成長への懸念を指摘しています。特に金利低下と競争激化という市場環境下において、ビジネスモデルの多角化に対する警鐘と将来展望を提示しています。

以下は原文内容(読みやすさを考慮して若干編集されています):

主なポイント:

1. Circleの時価総額は急騰したが評価は高水準:「GENIUS法案」の成立により、Circleの時価総額は630億ドルまで上昇し、現在では流通するUSDCの価値を上回っている。しかし、過去12か月間の売上高の約37倍、純利益の約401倍という評価倍率は、そのファンダメンタルズからますます乖離している。

2. Coinbaseは主要パートナーでありながらも大きなコスト要因:2024年には、CoinbaseがUSDC準備金から得られる収益の約56%を受け取っており、これはCircleにとって主要な販売コストとなっている。それでもなお、Coinbaseの製品およびエコシステムを通じたUSDCのスケール拡大のために、両者の協力関係は極めて重要である。

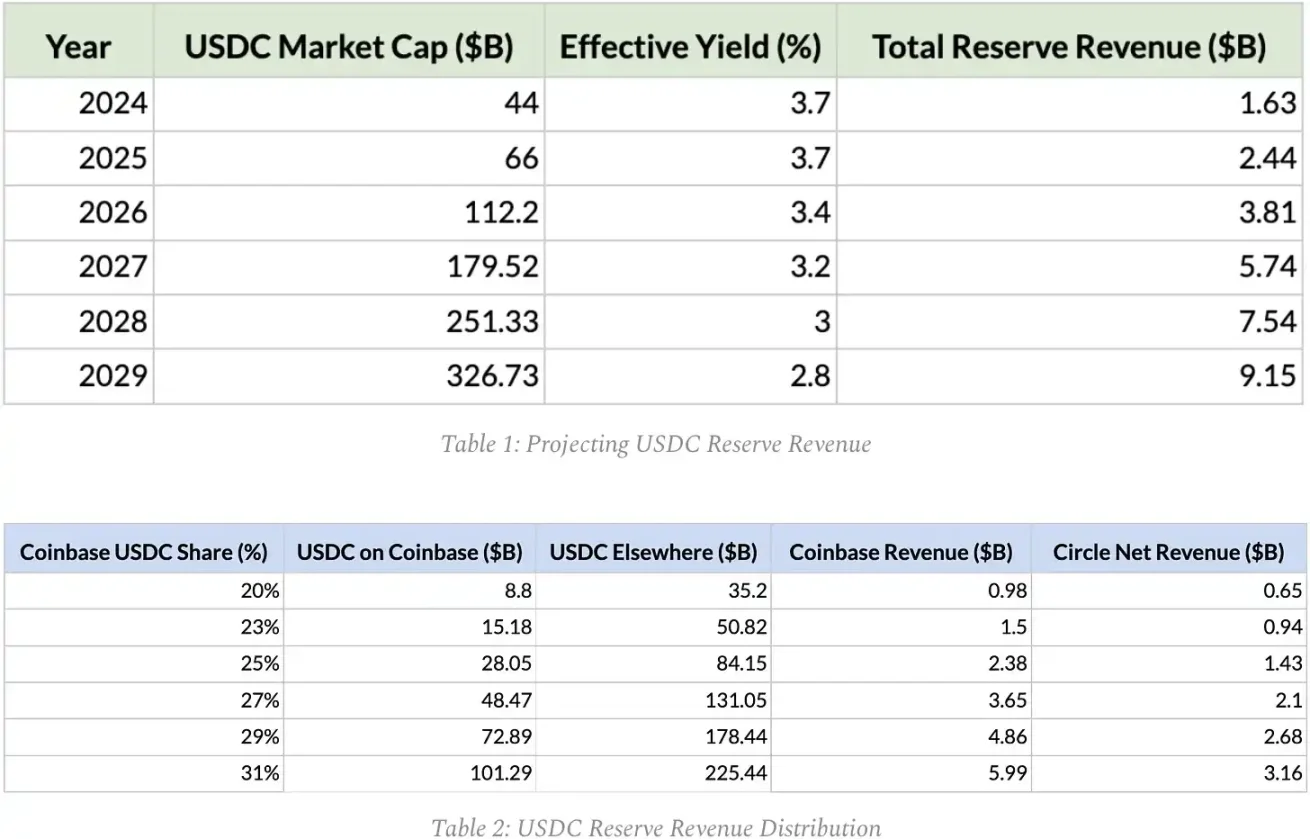

3. 準備金収入は増加するも分配比率に限界あり:チェーン上データおよび公開資料に基づく予測によると、CircleのUSDC準備金収入は2024年の16億ドルから2029年には90億ドル以上に達する可能性がある。しかしながら、現行の収益分配条件のもとでは、Circleが手元に残せるのは半分未満であり、準備金以外の収益源の開拓が不可欠であることを示している。

4. 金利低下下での成長は規模拡大とシェア獲得に依存:金利低下が見込まれる中で、Circleの長期的な収益可能性は、USDC供給量の拡大と、新たに認可された発行体との競争の中で市場シェアを拡大できるかどうかにかかっている。

はじめに

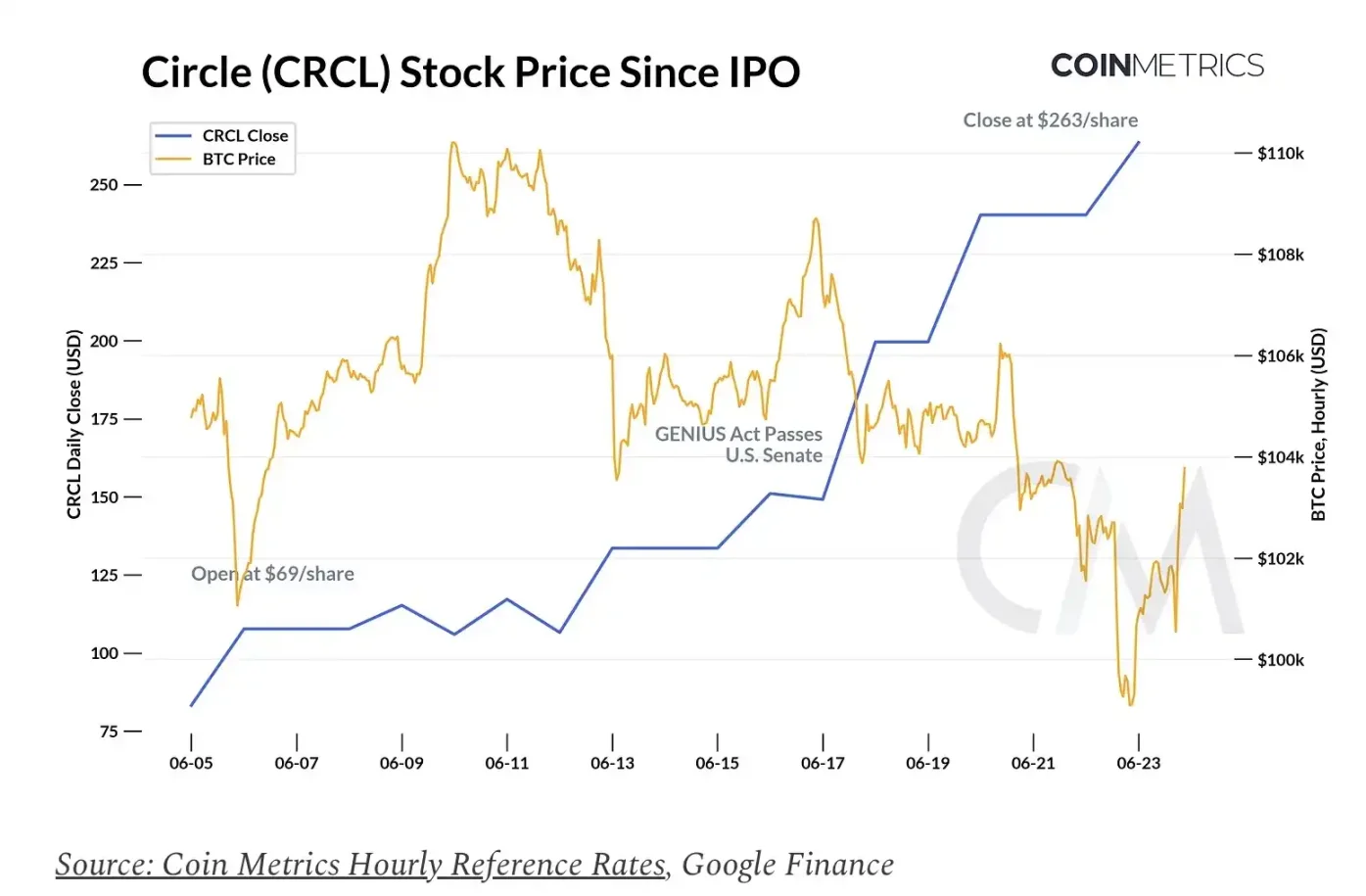

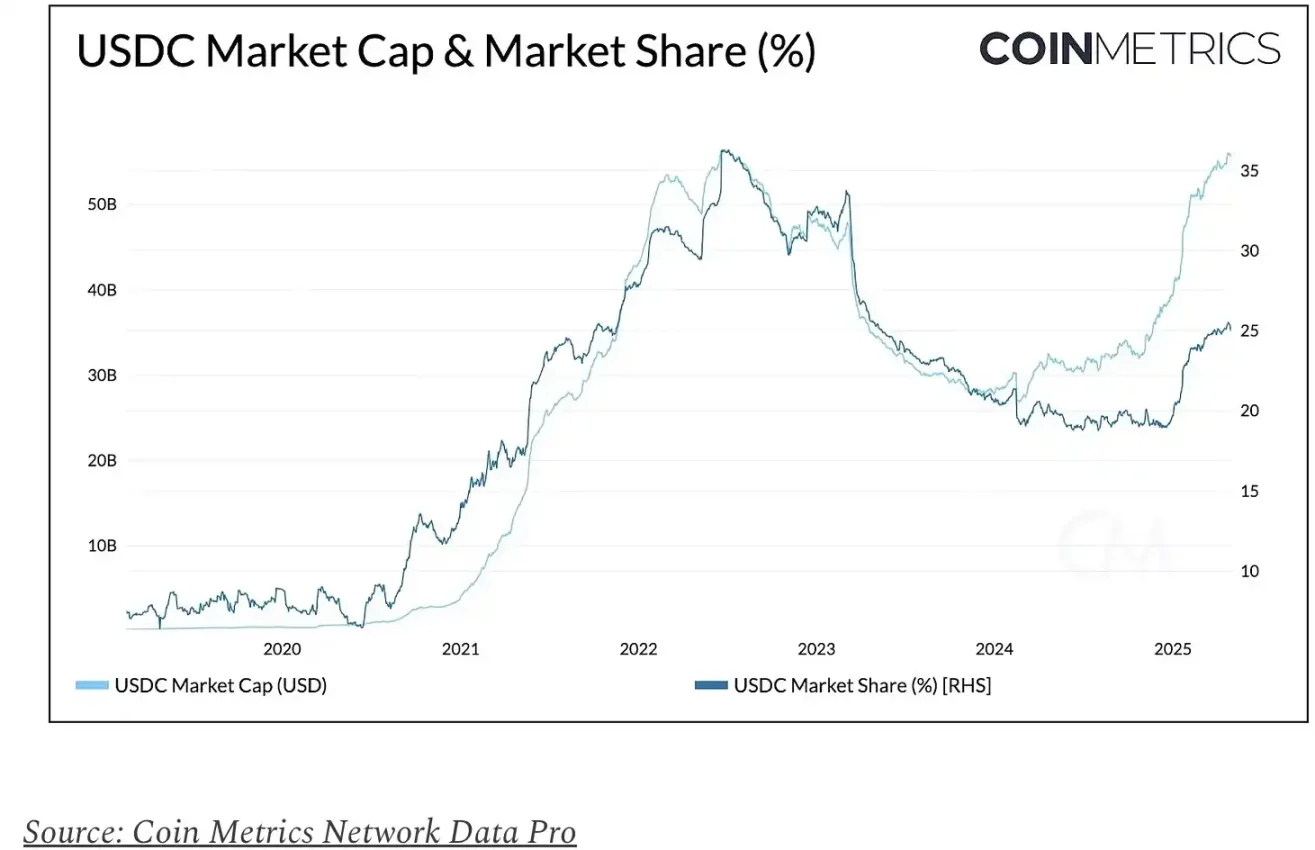

ステーブルコインは爆発的成長期を迎え、Circle社も注目を集めている。米国発行のステーブルコインUSDC(時価総額約610億ドル、市場シェア25%)を発行するCircle Internet Financial Groupは、6月5日にニューヨーク証券取引所(NYSE)に上場した。それ以来、CRCL株価は31ドル/株のIPO価格から700%以上上昇し、約263ドル/株に達している。時価総額630億ドルという評価額は、現在発行されているUSDCの準備資産規模をすでに上回っている。

CircleのIPOタイミングは絶好であった。米上院による「GENIUS法案」の通過に加え、規制適合型デジタルドルへの需要高まりを背景に、Circleは「純粋なステーブルコイン」への投資機会として市場の強い関心を獲得している。その好調な初動は、BullishやGemini取引所など他の暗号資産企業のIPO意欲を高め、公開市場活動の活発化と同時に、ステーブルコイン経済への関心を再び喚起している。

今号の『Coin Metrics Network 状況報告』では、Circleの上場後の業績および評価水準を分析し、USDCの経済価値を誰が獲得しているのかを解明するとともに、金利動向、USDCの採用率、そしてステーブルコイン市場の競争構図を踏まえて、Circleの将来の収益可能性を予測する。

Circle (CRCL) のパフォーマンス

CircleのIPOは、近年の米国テック株式IPOの中でも最も注目を集めたものの一つである。今回の公募は25倍以上の需要があり、初値はIPO価格31ドルを大きく上回った。暗号資産市場全体が調整局面に入ったにもかかわらず、CRCL株価は逆に上昇を続け、Circleの時価総額は630億ドルに達した。

評価基準

しかし、この高い評価は企業のファンダメンタルズと一致しているだろうか?Circleの2024年の総収益は16.7億ドル、純利益は1.57億ドルであり、$CRCLは現在、過去12か月間の売上高の約37倍(P/S比)、純利益の約401倍(P/E比)で取引されている。これらの倍率は、NuBank(約27倍)、Robinhood(約45倍)といった比較可能なフィンテック企業を大きく上回り、収益源がより多様で利益率が高いCoinbase(約57倍)さえも凌駕している。

複数の要因が重なり、このプレミアムを押し上げているように見える。Circleは、規制適合型のデジタルドル成長への直接投資手段を提供しており、「GENIUS法案」の恩恵と規制市場における先行者優位性を享受している。潜在市場が広がるにつれ、USDCおよびCircleはその恩恵を受ける立場にある。しかし、650億ドル規模の時価総額において、物語(ナラティブ)主導の熱狂は、潜在的なファンダメンタルズをすでに超えているように見える。主なリスクとしては、米国の金利低下によって圧迫される可能性のある利息収入への過度な依存、および銀行やフィンテック企業からの競争激化(「GENIUS法案」により、同様のビジネスモデルを持つ規制対象のステーブルコイン発行体の参入が容易になった)が挙げられる。

誰がUSDCの経済価値を獲得しているのか?

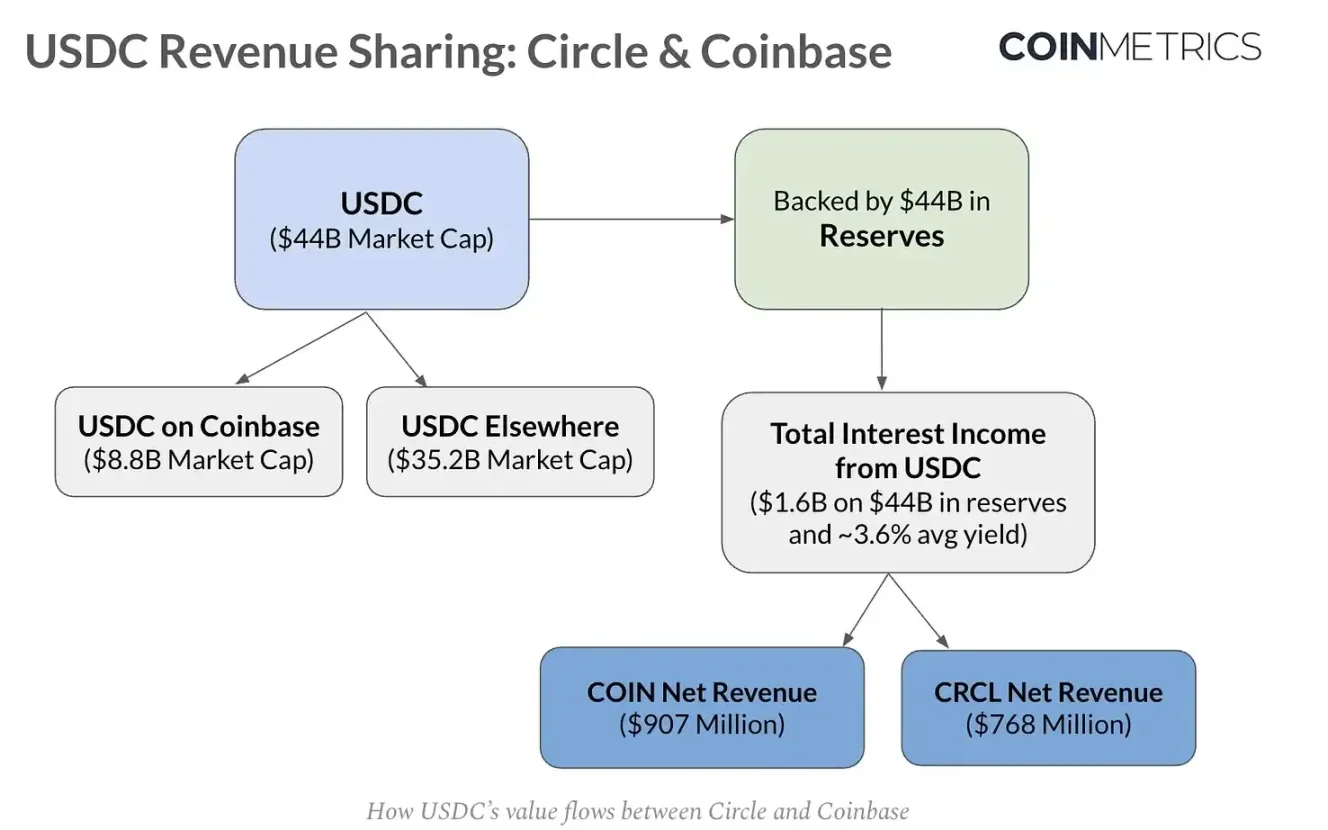

Circleの収益のほとんどは、USDCの準備金から生じる利子収入に由来している。これらの準備金は、銀行に現金として預け入れられ、またベライザー(BlackRock)が運用するCircle Reserve Fundにも投資されており、短期米国国債に重点を置いている。2024年末時点で、440億ドルの準備金から16億ドルのグロス収入が生まれており、有効な準備金利回りは約3.6%である。しかし、Coinbaseに支払われる9億ドルを超える販売コストを差し引いた結果、CircleがUSDC事業で手にするネット収入は7.68億ドルにとどまった。

CircleとCoinbaseの収益分配

Circleが唯一のUSDC発行体であるにもかかわらず、その価値のすべてを独占しているわけではない。Circleの株式保有と収益分配契約により、Coinbaseは以下の収益を得ている:

1. Coinbaseプラットフォーム上でユーザーが保有するUSDCから発生する利子収入の100%;

2. 他所で保有されるUSDCから発生する利子収入の50%。

このような仕組みにより、両社ともUSDCの普及拡大にインセンティブを持っている。Coinbaseは、自らの取引所、Base Layer-2ネットワーク(現在370億ドル相当のUSDCを保有)、およびCoinbase Paymentsなどの新製品を通じて、USDCの流通能力を大幅に強化してきた。CircleのS-1ファイルによれば、Coinbaseが保有するUSDCの割合は着実に増加しており、2022年の約5%から2023年には12%、2024年には20%へと上昇した。2025年第1四半期時点では、総供給量の22%、つまり各プラットフォーム合計で120億ドル相当のUSDCを保有している。

下図は、2024年にUSDCから生じた収益が、CircleとCoinbaseの間でどのように流れているかを示している。Coinbaseが受け取るUSDC準備金収益をCircleのコストとして扱うことで、準備金からCircleを経て、収益分配契約を通じてCoinbaseに価値が分配されるメカニズムを明確に描き出している。

上記の予測に基づくと、プラットフォーム上でのUSDC保有比率が継続的に増加する中、CoinbaseはCircleのUSDC総収入の50%以上を獲得している。ステーブルコイン収入はCoinbaseの総収入の約23%にすぎず、一部の収益は「USDCリワード」としてユーザーに還元されているものの、同社は依然として大きな上振れ余地を保持している。この相互依存的な経済関係は重要な問いを突きつける:Circleの時価総額がすでにCoinbaseの82%に達している今、投資家は両社をどう相対的に評価すべきなのか?

将来予測:USDCの利子収入

将来を見据えると、Circleの収益動向は以下の3つの主要変数に左右される:流通するUSDCの供給量(全体のステーブルコイン市場の成長および自社の市場シェアの影響を受ける)、金利水準、およびCoinbaseプラットフォームが保有するUSDCの割合。

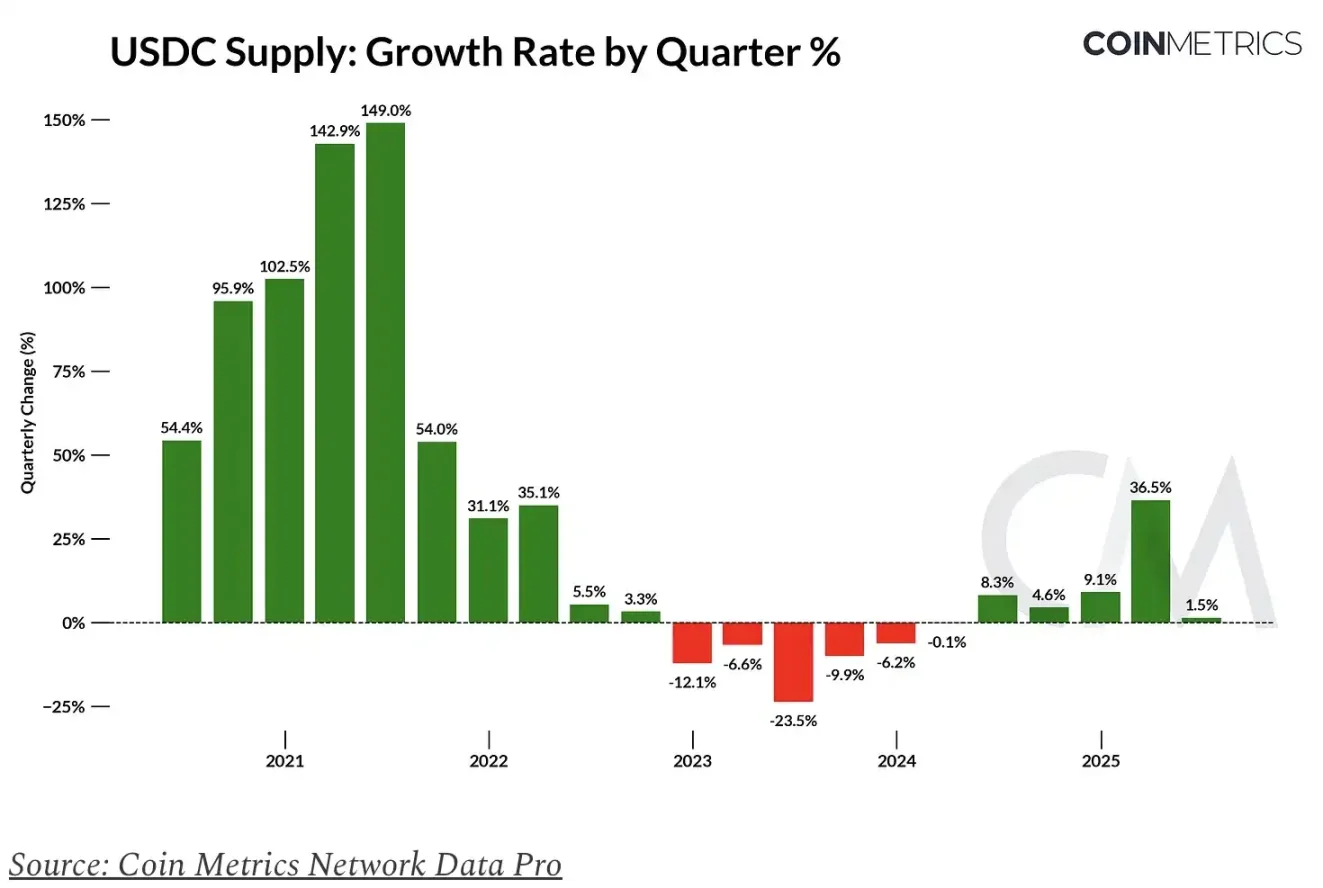

USDCの過去の供給成長は有用なベンチマークとなるが、将来の供給予測には本質的な不確実性が伴う。規制の明確化がもたらす実際の影響、競争情勢の変化、およびマクロ経済環境の真の作用は、いずれもステーブルコインの採用率と市場シェアに大きな影響を与える可能性がある。こうした点を踏まえ、我々は短期的な追い風(ステーブルコイン立法の進展など)と、競争激化および利回り低下という長期的な逆風を両方取り込んだ、成長が徐々に鈍化するモデルを構築した。

USDCの長期的経済モデルをより深く理解するため、これらの要素に基づき、2029年までのCircleおよびCoinbaseの純収入を予測モデル化した。

まとめると、CircleとCoinbaseの長期的な収益可能性は、USDC供給の拡大と市場シェアの維持に密接に関連しており、これが利回り低下によるマイナス要因を相殺する役割を果たす。2025年末までに、USDCから生じる準備金総収入は24.4億ドルに達し、そのうちCoinbaseが約15億ドル、Circleが約9.4億ドルを獲得すると予想される。

もし現行の市場動向が変わらない場合、この収入規模は2029年までに91.5億ドルに達する可能性があり、そのうちCoinbaseが59.9億ドル、Circleが31.6億ドルを分け合うことになる。

なお、この試算はUSDCの準備金収入のみを対象としており、現在Circleの収益の大半を占めるこの部分に限定したものであり、Circle Payments Networkなど新興事業からの潜在的な上振れは含まれていない。これら新規事業ラインは将来的に収益多角化においてますます重要な役割を果たす可能性がある。

結論

CircleのIPOは、ステーブルコイン分野における重要なマイルストーンであり、投資家が「デジタルドル」の成長に直接参加できる機会を提供した。短期的には、規制面の後押しと規制市場におけるポジショニングが有利に働く。しかし、長期的な成長見通しは、USDC供給の拡大、市場占有率の向上、そして準備金以外の収益源への多角化にかかっている。

現在のCRCLの評価倍率はすでにファンダメンタルズを大きく上回っており、今後、規制の明確化、機関との提携関係、流通能力を持続可能かつ恒久的な成長力に転換できるかどうかが、最大の鍵となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News