USDCを巡る力のゲーム:CoinbaseがCircleを買収する上での唯一の不確実性は価格のみ

TechFlow厳選深潮セレクト

USDCを巡る力のゲーム:CoinbaseがCircleを買収する上での唯一の不確実性は価格のみ

Coinbaseはおそらく、そしておそらくCircleを買収するだろう。

著者:Ryan Y Yi

翻訳:TechFlow

背景

私は暗号資産業界で長年活動してきました。初期のファンドであるCoinFundや、Coinbaseにおいてリスク投資戦略の拡大を支援するなどしてきました。本稿のすべての分析は、CircleのS-1ファイル(2025年4月)およびCoinbaseの公開財務資料など、公開されているデータに基づいています。内部情報は一切使用しておらず、誰もが行える分析にすぎません。ただ、多くの人が実際にそれを実行していないだけです。

USDC供給構造の解説

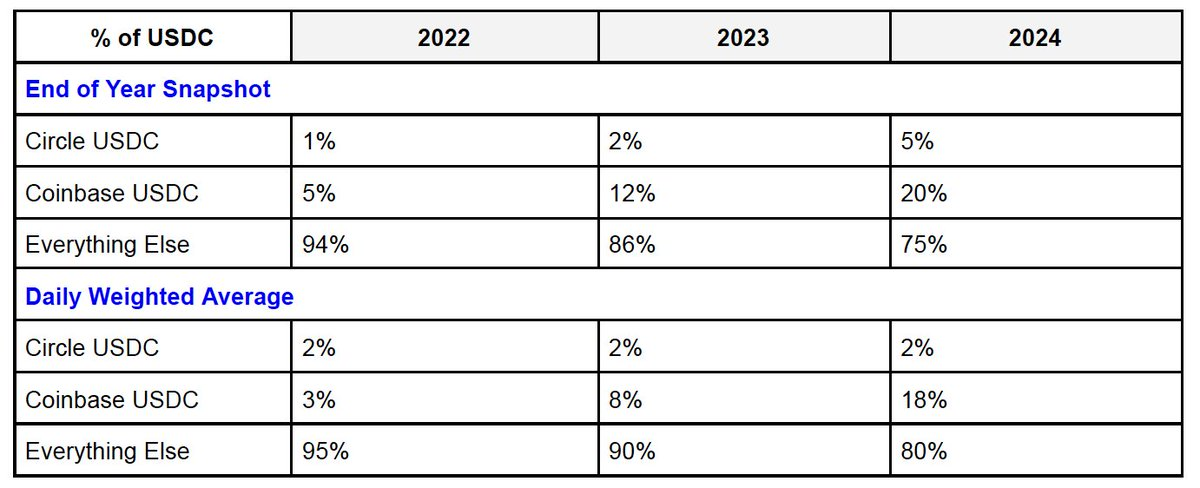

USDCの総供給量は3つの部分に分けられる:CoinbaseのUSDC、CircleのUSDC、その他のプラットフォームのUSDC。CircleのS-1ファイルによると、「プラットフォームUSDC」とは「第三者がホスティング製品またはマネージドウォレットサービスで保有するステーブルコインの割合」を指す。具体的には以下の通り:

-

Coinbase:Coinbase Primeおよび取引所が保有するUSDCを含む。

-

Circle:Circle Mintが保有するUSDCを含む。

-

その他のプラットフォーム:Uniswap、Morpho、Phantomなどの分散型プラットフォームが保有するUSDC。

Coinbaseが保有するUSDCの比率は急速に増加しており、2025年第1四半期時点で約23%に達している。一方、Circleの比率は安定している。この傾向は、Coinbaseが消費者・開発者・機関市場においてより強い影響力を持っていることを示している。

USDC収益の分配

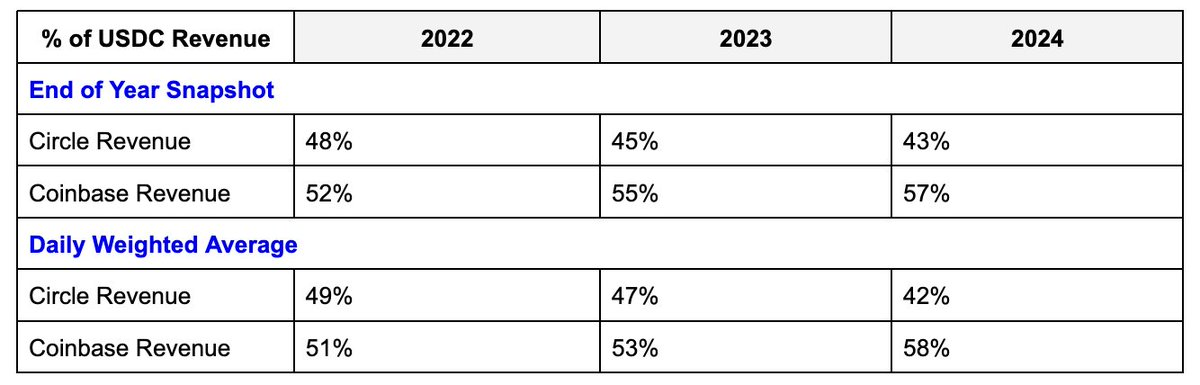

各社の自社プラットフォーム上のUSDCについては、CircleとCoinbaseがそれぞれ100%の準備金収益を獲得する。しかし、プラットフォーム外(つまり「その他のプラットフォーム」)のUSDCについては、両社が50対50で収益を分配する。

ただし重要な点がある:Circleは、プラットフォーム外のUSDCプールからより大きな利益を得ている。Coinbaseのプラットフォーム上にあるUSDCの量はCircleの4倍にもなるが、その収益面での優位性はCircleの約1.3倍程度にとどまる。

「その他」部分の50対50分配を前提とした概算による収益分配結果は以下の通り:

Circle:支配権よりも市場規模を重視

Circleの動機は明確だ。自社プラットフォームに保管されていなくても、USDCの総流通量の拡大を推進すること。Circleにとって理想的なシナリオとは、USDCが米ドルステーブルコインとしての第一選択肢となることであり、その結果自体が十分な防御力と競争力をもたらす。

USDCの基盤プロトコル提供者として、Circleは以下のような利点を持つ:

-

19以上のブロックチェーン上でUSDCのスマートコントラクトを展開・維持している。

-

クロスチェーン転送プロトコル(CCTP)のネイティブブリッジおよび発行/消却プロセスを制御している。

確かに、自社プラットフォーム内のUSDCの方が収益性は高いが、その成長は顕著ではない。また、ハイリスクなビジネス開拓においては、Circleの規模はしばしばCoinbaseに及ばない。しかし、最終的にUSDCがナンバーワンの米ドルステーブルコインとなれば、Circleは依然として勝者となる。これは利益率の競争ではなく、総市場規模(TAM)をめぐるゲームなのだ。

USDCの潜在的市場規模は、これらの細部が重要でなくなるほど巨大になる可能性がある――Circleの収益成長の大部分は「その他のプラットフォーム」からのものになると予想されており、これは決して悪い結果ではない。このような動機は、USDCのガバナンス、インフラ、技術ロードマップを掌握しているCircleの能力とも一致している。

Coinbase:USDCを完全に掌握しなければならない

マクロ的視点

USDCはCoinbaseの第2の収益源であり、2025年第1四半期の収益の約15%を占めており、ステーキング収益を上回っている。これは、最も安定し、拡張性のあるインフラ系収益源の一つでもある。USDCが世界的に拡大するにつれ、その潜在的なリターンは非対称的となる。

将来的に、USDCはCoinbaseの事業の中核となり、競争上の防壁を築くだろう。現在の主要収益源は依然として中央集権型取引所(CEX)の取引手数料であり、市場の成長とともにさらに拡大する見込みだが、USDCの収益モデルはより安定しており、暗号経済全体の発展に連動して着実に成長していく。

USDCは米ドルステーブルコインのトップ3入りを果たし、世界へ向けて米ドルを輸出する技術主導のソリューションとなる。フィンテックおよび従来の金融分野のリーダー企業はすでにそのことに気づいており、だからこそ動き出している。しかし、初期の市場優位性と暗号経済の支援を背景に、USDCは競争の中で生き残り、成長する能力を持っている。インフラおよび規制の観点から見ても、USDCを完全に掌握することは極めて価値のあるストーリーとなる。

ミクロ的視点:Coinbaseの収益化のジレンマ

CoinbaseはUSDCの成長を牽引する存在ではあるが、構造的な制約に直面している。USDCはすでに取引手数料に次ぐ第2の収益源となり、ステーキング収益を上回った。したがって、Coinbaseのあらゆる製品判断は、収益と利益の観点から精査される必要がある。核心的な問題は、Coinbaseが市場規模(TAM)を拡大しても、収益を完全に掌握できていないことだ。市場規模が拡大すれば、Circleと収益を共有しなければならない――プラットフォーム外の収益は50%しか得られない。

皮肉なことに、CoinbaseはUSDCエコシステムの成長を促進するために、ユーザーの獲得、インフラの構築、取引速度の向上など努力しているが、収益面では構造的に制限されている。消費者向けおよび開発者向け製品は初めから「弱体化」されているのである。

Coinbaseの自然な反応は、市場規模を「Coinbase USDC」、つまり完全に収益化可能な部分――たとえばホスティング製品内の残高――に変換することだ。これにより、100%の準備金収益を得ることができる。この戦略はすでに成功しており、過去2年間でCoinbaseプラットフォーム上のUSDC比率は4倍に増えた。しかし、この戦略はホスティング型USDC、すなわち取引所およびPrime製品ラインにのみ適用可能である。

問題は、ホスティングのグレーゾーンで生じる――成長はここで起きるが、収益の帰属が曖昧になるのだ。

例えば:

-

Coinbase Wallet:定義上ノンカストディアリー(非ホスティング)ウォレットであるため、インテリジェントウォレットによるUX改善や共有鍵モデルの導入があったとしても、S-1ファイルにおける「プラットフォームUSDC」の定義を満たさない可能性がある。将来大多数のユーザーがこの方法でオンチェーン製品とやり取りすれば、大量の消費者が保有するUSDCは、CoinbaseとCircleの間で収益帰属が不明確な状態となる。

-

Base(Coinbaseのレイヤー2ネットワーク):そのアーキテクチャはノンカストディアリーであり、ユーザーはEthereum L1へ独立して退出できる。Coinbaseは鍵を保持していない。そのため、Base上にあるUSDCは、S-1の定義による「Coinbase USDC」に含まれず、Coinbaseが事実上のBaseへの主要エントリポイントであっても同様である。

核心的な結論:Coinbaseの消費者および開発者向け製品の成長はUSDC利用を促進するが、同時に「弱体化システム」を内蔵している。CoinbaseがUSDCのプロトコル層を掌握しない限り、収益帰属の不確実性に常に直面し続ける。唯一の根本的解決策は、Circleを直接買収し、ルールを再定義することである。

Circle買収による主なメリット

-

100%の収益帰属

Circleを買収すれば、Coinbaseはカストディ/ノンカストディの法的定義に関する議論から解放される。どこに保管されていようとも、USDCが生み出すすべての利子収入を完全に帰属させることができ、約600億ドルのUSDC準備金から得られる全利子収入を確保できる。カストディの定義に関する議論は不要となり、CoinbaseはすべてのUSDC利子収益を完全に掌握できる。

-

プロトコル支配権

USDCのスマートコントラクト、マルチチェーン統合、クロスチェーン転送プロトコル(CCTP)はすべてCoinbaseの内部資産となる。つまり、USDCの技術インフラを完全に掌握できることを意味する。

-

戦略的製品優位性

買収後、Coinbaseはウォレット、Base(レイヤー2)、今後のオンチェーンUXにおいて、USDCをネイティブに収益化でき、第三者との調整が不要になる。USDCを将来のオンチェーンインタラクションの抽象層として活用でき、その統合には第三者の許可が不要となる。

-

規制統合

暗号政策分野のリーダーとして、CoinbaseはUSDCの掌握を通じて、ステーブルコインに関する規制ルールを上流から形成できる。ステーブルコインのコア技術および運営権を掌握することで、規制交渉においてより大きな発言力を持つことができる。

未知の領域と未解決課題

-

成長可能性

現時点でのUSDC時価総額は約600億ドルだが、将来は5000億ドル規模に達し、年間約200億ドルの準備金収益を生む可能性がある。これは、Coinbaseが「Mag7」クラス(世界トップレベルのテック企業の収益水準)へ到達するための中心的原動力となるだろう。

-

規制要因

米国ではステーブルコインに関する立法(GENIUS法案)が進められており、マクロ的にはステーブルコインの上限成長にとって好材料となる。これはステーブルコインを米国の既存金融システムに深く組み込むことにつながる。同時に、ステーブルコインは米ドルの世界的支配地位を代理するツールとなる。

しかし、これにより伝統的金融機関(TradFi)やフィンテック企業(FinTech)がステーブルコイン発行者として参入する可能性もある。

また、関連規制がプラットフォームの収益モデルや貯蓄商品のマーケティング手法を制限する可能性もある。Circleの買収により、Coinbaseは変化する規制環境に対応して方向性やマーケティング戦略を柔軟に調整できるようになる。

-

運用上の課題

USDCは当初、コンソーシアム形式で設計された。これは当時の法的・規制的配慮によるものと考えられる。単一企業体制下であればこうした障壁を克服できるはずだが、現時点ではこうした複雑なメカニズムの具体的な「赤線」がどこにあるかは不明である。既存の法的構造を解体すれば、エッジケースのリスクが生じる可能性があるが、現時点ではそれらは克服不可能ではない。

価格

市場の結果を正確に予測することはできないが、いくつかの公表済みデータを参考にできる:

-

Circleは50億ドルの評価額で株式公開(IPO)を目指している。

-

RippleのIPO目標評価額は100億ドル。

-

Coinbaseの現在の時価総額は約700億ドル。

-

USDCは現在、Coinbase収益の約15%を占めており、完全統合されれば30%を超える可能性がある。

個人的見解:

-

上記データから、CircleはCoinbaseにとって自然な買収対象であり、Coinbase自身もそれを理解している。

-

CircleはIPOを通じて市場に自社の価値を評価させたい(目標50億ドル)。

-

Coinbaseは、市場がCircleをどのように評価するかを見守っている。

-

Coinbaseはすでに以下の点に気づいていると考えられる:

-

前述の理由から、CoinbaseはUSDCのフルスタック事業を完全に掌握する必要がある。

-

USDCを完全に所有することで、年間収益構成比を現在の15%から15~30%の範囲に引き上げられる。

-

収益に対する1:1の評価基準から考えると、USDCの所有権は100億~200億ドルの間で評価される可能性がある。

-

Circleもおそらくこれをよく理解している――もし市場が自社に十分高い評価を与え、かつUSDCが継続的に成長すれば、Coinbaseは第三者パートナーとのビジネス・製品・ガバナンス上の煩雑さから脱却するために、Circleを直接買収するインセンティブを持つだろう。そして、それをCoinbaseの体系に組み込むだろう。

最終結論

CoinbaseはCircleを買収すべきであり、そしておそらく実際に買収するだろう。

現行の協働モデルはうまく機能しているが、長期的にはプラットフォーム、製品、ガバナンスにおける摩擦が大きすぎて無視できない。市場がCircleに価格を付けるだろうが、双方は互いの価値についてすでに明確な認識を持っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News