Gains Network:極致のリアルリターンを追求するチェーン上デリバティブプラットフォーム

TechFlow厳選深潮セレクト

Gains Network:極致のリアルリターンを追求するチェーン上デリバティブプラットフォーム

GMXに類似したオンチェーンデリバティブ取引プラットフォームであるGains Network。

著者: @0x长安 | @RealResearchDAO

序論:

1. 去年は新規パブリックチェーンが爆発的に登場した元年であり、イーサリアムのネットワーク混雑により、ブルマーケット中でもオンチェーンデリバティブ取引はあまり人気を得られなかった。

L2の高速性と低ガス代はオンチェーンデリバティブ取引に最適な環境を提供しており、現在ではL2がデリバティブ取引の主戦場となっている。

2. ブルマーケットにおける高レバレッジと不適切なトークンエコノミーにより、すべての資産がバブル解消フェーズにある。ベアマーケットでの価値回帰期には、投資家は真の収益を生み出すプロジェクトへの投資を好むようになる。

3. BinanceやFTXなど複数の取引所が$GMXを上場したことで、オンチェーンデリバティブ取引プラットフォームへの注目が高まっている。

本稿では、GMXと類似したオンチェーンデリバティブ取引プラットフォームであるGains networkについて紹介する。

一、プロジェクト概要

1.1 プロジェクト概要

gTradeはGains networkが開発した最初の製品で、Polygonチェーン上で構築された非中央集権型の合成レバレッジ取引プラットフォームである。暗号通貨の取引に加え、株式や外国為替の取引も可能である。GMXと比較して、gTradeはより高いレバレッジを提供しており、暗号通貨取引では最大150倍、株式では最大50倍、外為では最大1000倍のレバレッジが利用できる。

1.2 操作手順

gTrade上のすべての取引は$Daiペアのみに対応しているため、ユーザーは取引を行う前に$DaiをgTradeの$Dai保険庫に預ける必要がある。ユーザーが買い(ロング)または売り(ショート)の注文を出すと、その金額が一時的にロックされる。決済が完了すると、gTradeはオラクルを通じて建玉期間中の価格変動を計算し、ユーザーの損益を算出し、最終的に該当金額を$Dai保険庫から引き出して返却する。

1.3 実現ロジック

gTradeはオラクルを通じて対象資産の価格を取得し、それをブロックチェーン上に伝達する。つまり、ユーザーのロング・ショート取引は実際の資産売買を伴わず、あくまで価格変動に基づく賭けとなる。

そのため、プラットフォーム上の取引はすべてトレーダーと流動性プロバイダー(LP)間の対賭であり、gTradeは市場における28の法則(取引市場では20%のトレーダーだけが利益を得て、80%は損失を被る)に基づいている。

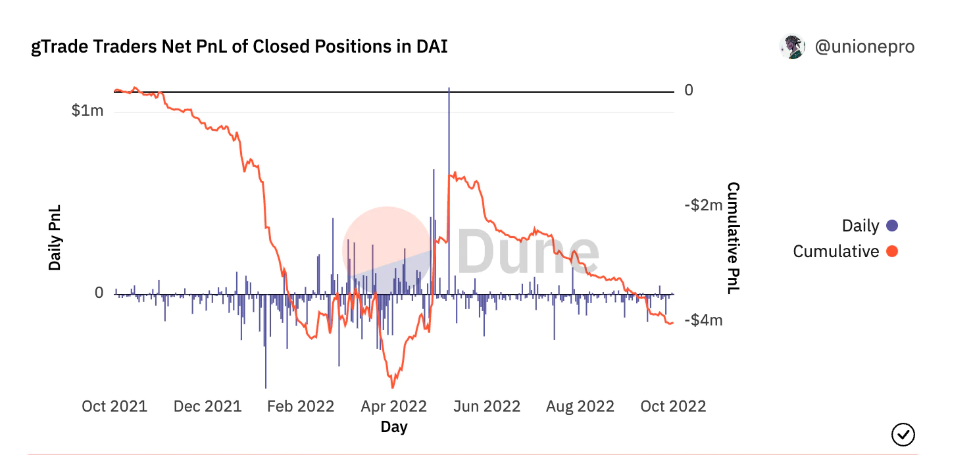

出典:Dune

1.4 保険防衛メカニズム

図からわかるように、これまでの決済済み損益は-4.01m $Daiであり、4〜5月にかけてトレーダーが継続的に利益を得た時期を除き、他の期間ではトレーダーは損失を被っている。実はこの期間の利益は異常事態によるものであり、USTのアンカー崩壊によって$LUNAが暴落し、トレーダーが$LUNAのショートポジションで多額の利益を得たことに起因している。長期的に見れば、トレーダーは全体として損失を出している。

$LUNAの暴落を受けて、Gains networkはgTradeに潜在的な脆弱性があることに気づいた。これは$GNSのデススパイラルを引き起こす可能性がある。この脆弱性について説明するには、gTradeの$Dai保険庫メカニズムに触れる必要がある。

gTradeはトレーダーとLPの対賭構造を採用しているため、トレーダーが利益を得ると$Dai保険庫の資金は減少し、トレーダーが損失を被るとLPが利益を得て、$Dai保険庫の資金は増加する。

$Dai保険庫残高/$Dai保険庫TVLの比率が130%を超えると、超過分の$Daiを使って$GNS-$DAIプールから$GNSを購入・焼却する。

逆に、この比率が100%を下回ると、$GNSが新規発行され、$GNS-$DAIプールで販売され、得られた$Daiが再び$Dai保険庫に戻される。

gTradeチームは$LUNA事件からリスクを察知し、こうした「ブラックスワン」イベントによって一時的にトレーダーが大幅な利益を得ることで、「トレーダーの利益→LPが資金引き出し(資産の含み損に耐えられない)→$Dai保険庫残高/TVL<100%→$GNSの連続増発→デススパイラル」という悪循環が発生する可能性を懸念した。

そこでgTradeチームは$GNSの購入条件を変更した。当初は110%超で購入していたが、これを130%に引き上げた。目的は$DAI保険庫の資金を長期的に豊富に保ち、ブラックスワン時にトレーダーが大幅利益を得ても$GNSのデススパイラルが起きにくくすることである。

また、トレーダーの突然の利益獲得やLPの悪意ある全額引き出しを防ぐため、LPは最大で24時間ごとに保有ポジションの25%までしか引き出せない制限を設けている。つまり、LPがすべての資金を引き出すには最低でも4日間かかる。

二、経済モデル

供給上限:100,000,000 $GNS

初期供給量:38,500,000 $GNS

流通量:28,972,366 $GNS

担保率が100%を下回った場合の$GNS新規発行に加え、以下の3つの方法で$GNSが追加で発行される:

-

1. GNS/DAIプールに流動性を供給することで$GNS報酬を得られる

-

2. 推奨プログラムに参加することで$GNSを獲得可能

-

3. Gains NFTを保有し、gTrade上で指値注文や強制清算を自動実行するロボットを稼働させることで$GNSを獲得

$GNSが報酬として発行されるたびに、同等額の$Daiが保険庫に入る仕組みだ。つまり、すべての$GNSには$Daiが価値裏付けとして存在しており、gTradeは自らのプラットフォームで生み出される実需によって$GNSの価値を支えている。そのため、ユーザーは$GNSが他の多くのトークンのように無制限に増発される心配をする必要はない。

現時点で初期供給分の25%がすでに焼却されている。供給上限は1億枚だが、理論的には到達しない可能性が高い。なぜなら長期的にはトレーダーが損失を出し続けるため、トークン総量は縮小傾向となり、$GNSは希少性の向上とともに価値が上がる。

1、$GNSステーキングメカニズム:

「リアルイールド(Real Yield)」は最近注目されている概念であり、価値を明確に捉え、実需を生み出し、その需要から価値を創出するDeFiプロトコルを指す。

gTradeはリアルイールドを生み出す代表的な製品の一つであり、初期DeFiプロジェクトが抱えていた問題を回避し、プラットフォームの真の収益を追求するために、その収益を$GNS保有者と共有している。したがって、ユーザーが$GNSをステーキングすることで$DAI報酬を得ることができる。

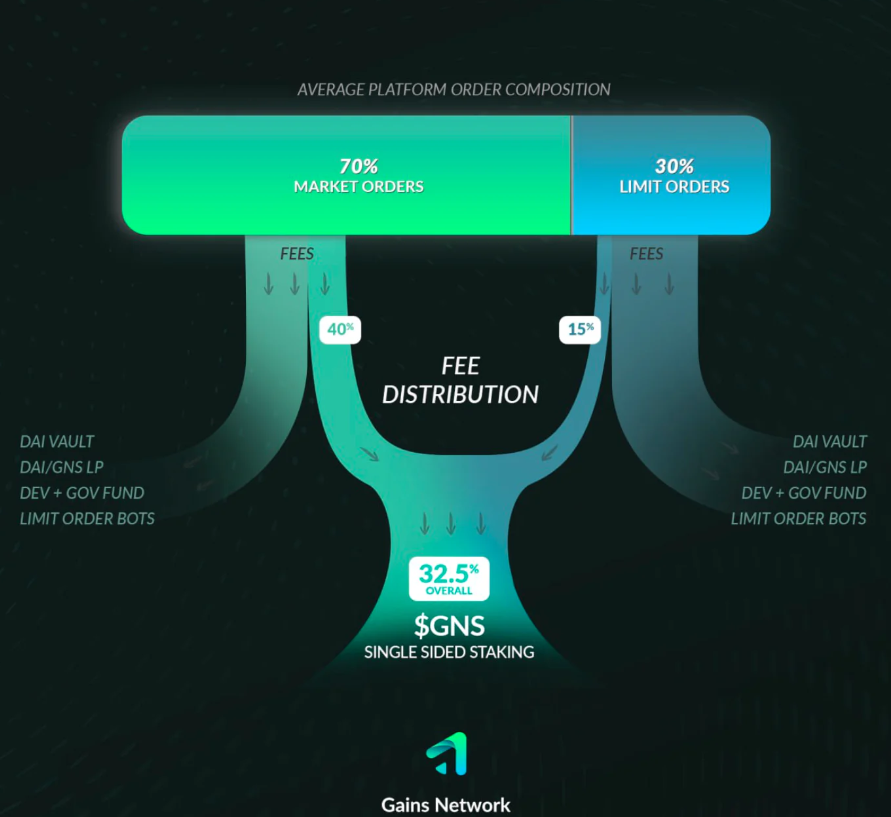

すべての報酬はプラットフォームの事業収益から支払われる。具体的には以下:

-

成行注文手数料の40% (0.08%)

-

指値注文手数料の15% (0.08%)

-

取引終了手数料の40% (0.06%)

gTradeの注文中約70%が成行注文であるため、プラットフォーム収益の約33%が$GNSステーキング保有者に分配されることになる。

出典:Gains network medium

2、NFTとDeFiの融合

もう一つ興味深い点は、gTradeがNFTをDeFi製品に統合し、NFTのより深い価値を探求していることだ。従来、NFTはソーシャルメディアのプロフィール画像として流行していたが、美術的価値の高いNFTが大量に発行されるにつれ、人々はその表現形式に飽き始め、NFTの実用性と価値裏付けを求め始めていた。

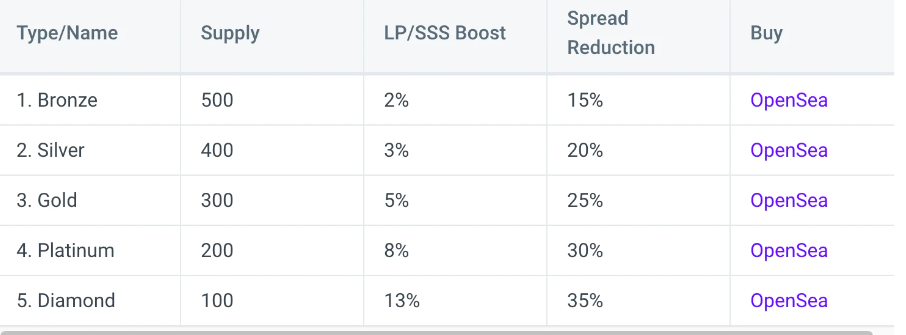

gTradeは次世代NFTに対する答えを提示している。Gains Network NFTは**ブロンズ、シルバー、ゴールド、プラチナ、ダイヤモンド**の5段階ランクで構成され、総数は1500個。Gains networkはNFTにさらなる使用価値を与え、価値の裏付けを強化している。

-

取引時のスプレッドが縮小される。

-

ロボットを稼働させ、強制清算や指値注文の実行から報酬を得られる。

-

最大3つのNFTをステーキングすることで、LP報酬を増加させることが可能。

取引手数料の割引は、ハイフリクエンシートレーダーやアルゴリズム取引ロボットにとってコスト削減につながる。節約できる手数料がNFT価格を上回る限り、トレーダーはNFTを購入するインセンティブを持つ。つまり、NFTの価値はトレーダーの実需に裏打ちされているのだ。

このように、$GNSからGains Network NFTに至るまで、Gains networkの設計思想は空中楼閣ではなく、すべてに価値裏付けが存在する。

出典:Gains network ホワイトペーパー

三、競争状況

GMXとGains networkは製品の実現方式が類似しており、さらにGains networkはまもなくArbitrumに上場予定であることから、本セクションではGMXとGains networkを比較する。

1. GMXの方が一般トレーダーに親しまれている

gTradeはポジション規模が1500$Dai以上とハードルが高く、少額取引を行う個人投資家(小口)は利用できない。この市場の空白は他のレバレッジ取引プラットフォームに奪われており、GMXの方が小口トレーダーに支持されている。

2. gTradeの方が取引可能な資産が多い

gTradeは暗号通貨だけでなく、外為や株式の取引も可能である。一方、GMXは現在取り扱える資産が少なく、多くのユーザーのニーズを満たせていない可能性がある。

3. gTradeの方が高いレバレッジが可能

gTradeの暗号通貨取引は最大150倍のレバレッジが可能で、GMXは最大30倍である。より高いレバレッジはリスクも高いが、資金効率が非常に高くなる。このようなメカニズムを持つデリバティブプラットフォームにとってはむしろ有利と言える。

4. gTradeはプロトレーダーのニーズに応える

gTradeは現存するオンチェーンレバレッジ取引プラットフォームにはない「ストップロス機能」を備えている。トレーダーは常に画面を監視できないため、ストップロス機能は取引計画の遂行を効果的に支援する。

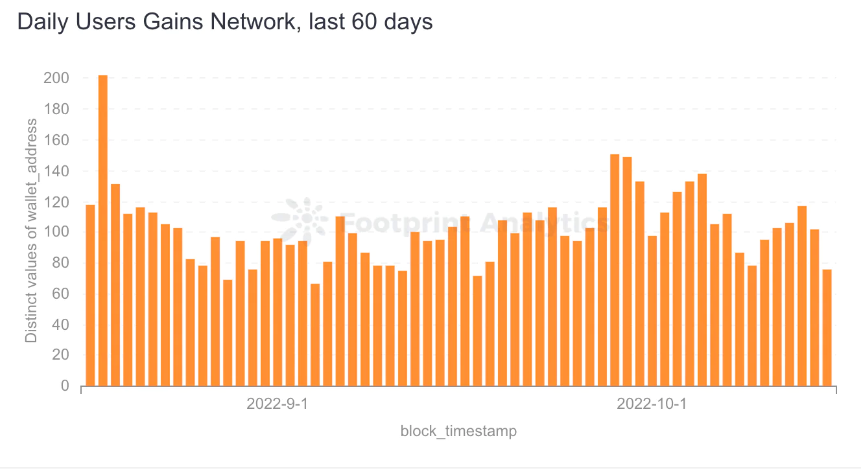

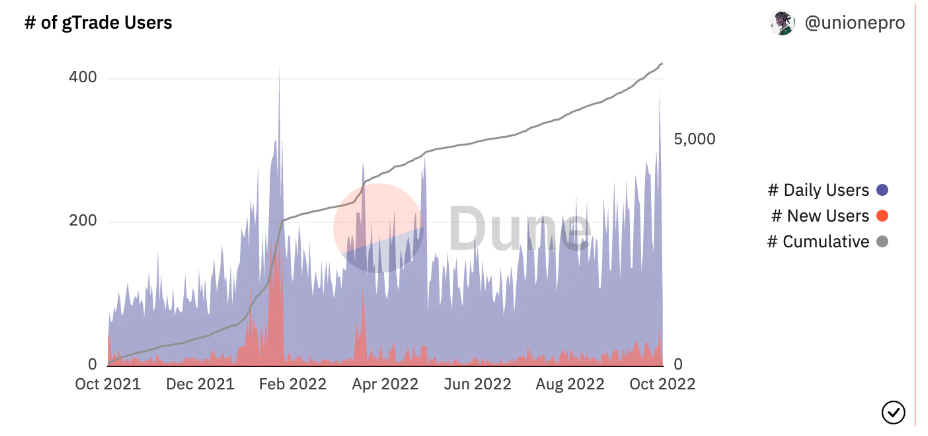

5. 過去60日間の日次ユーザー数比較:

GMX:平均日次ユーザー数700人

Gains network:平均日次ユーザー数100人

GMX 日次ユーザー数

GMX 日次ユーザー数

gTrade 日次ユーザー数 出典:Footprint Analytics

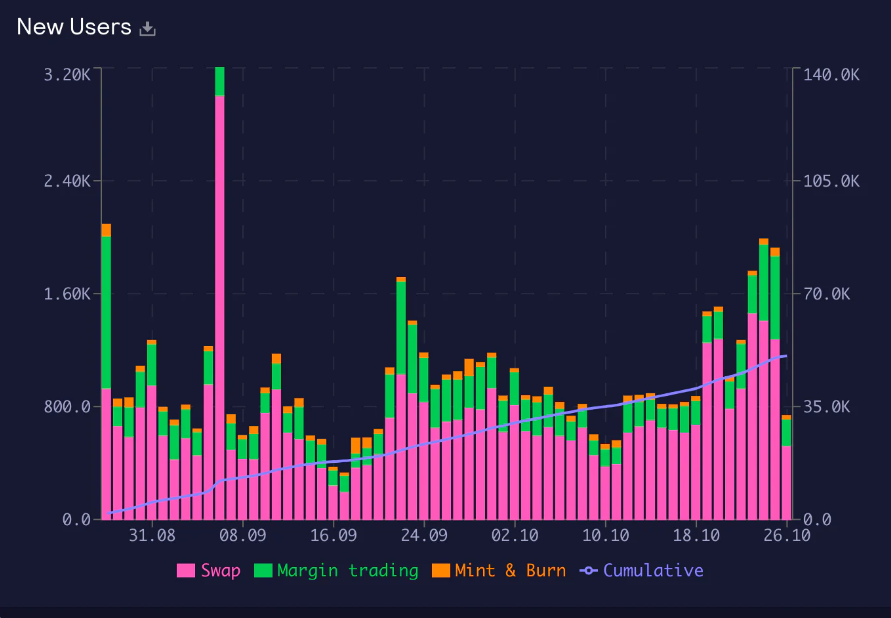

6. 新規ユーザー数の比較:

gTrade:平均日次新規ユーザー数20人

GMX:平均日次新規ユーザー数700人

gTrade 日次新規ユーザー数

GMX 日次新規ユーザー数

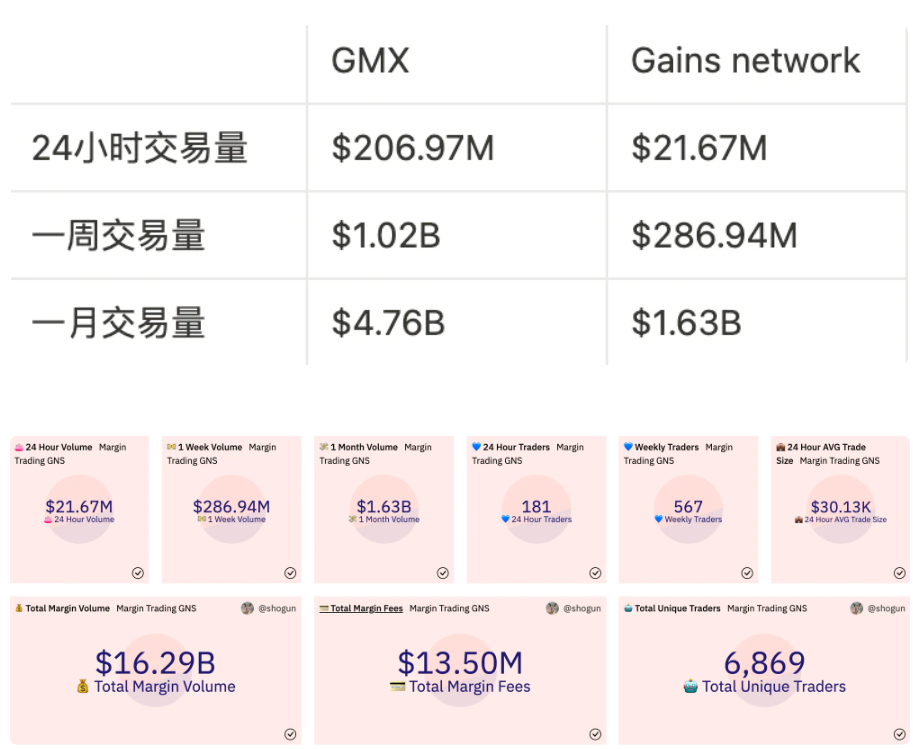

7. 取引高の比較

取引高を見ると、gTradeのユーザー数はGMXよりはるかに少ないものの、取引高の差はそれほど大きくない。

gTrade データ状況

GMX データ状況

8. 取引手数料の比較

gTradeは成行注文に0.06%、すべての暗号通貨の指値注文に0.08%、外為取引には0.006%~0.008%の手数料を課す。これらの手数料は建玉時および決済時に徴収される。

GMXは建玉・決済ともにポジションサイズの0.1%を手数料として徴収する。

四、まとめ

gTradeの製品理念はすべて「リアルイールド」に集約される。投資家は流動性マイニングによる一時的な収益よりも、持続的に収益を生み出すプロトコルを好むようになっている。「リアルイールド」こそが製品価値の持続可能性を示している。

次に、Gains networkの核は$Daiにあり、リスクも$Daiに集中している。プラットフォームは$Daiに過度に依存しており、もし$Daiに何らかの未知のリスクが生じれば、Gains network全体が崩壊する可能性がある。

オンチェーンデリバティブの発展はパブリックチェーンの性能に制約されてきたが、現在ではL2や高性能チェーンの登場、シャーディング技術の進化により、この分野の発展スピードが加速している。

ベアマーケットにおいては、「リアルイールド」を生み出し、その事業収益をステーキング保有者に還元するプロジェクトに安心して投資できる。しかもその還元は新規トークンの発行ではなく、実収益からの分配である。こうした資産は収益計算が容易であり、ベア相場では大多数のトレーダーが損失を出しているため、暗号市場全体が低迷する中でもGainsの事業収益は相対的に増加する。また、$Dai保険庫の資金増加に伴い、トークン供給量は縮小(ディフレーション)していく。

参考資料:Gains network medium

Gains network ホワイトペーパー

私たちについて:

Twitter:@RealResearchDAO

メディア:https://medium.com/@RealResearchDAO

Discord:discord.gg/ZSdgM7x6pc

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News