イーサリアムをどのように評価するか?

TechFlow厳選深潮セレクト

イーサリアムをどのように評価するか?

イーサリアムがますます価値を持つようになってきた。

原文作者:@Grayscale

编译:达瓴智库

イーサリアム(ETH)のようなスマートコントラクトプラットフォーム(SCP)は一般的に「分散型コンピュータ」と呼ばれるのに対し、ビットコインのような支払い用暗号資産はより単純な「分散型台帳」である。本稿では、スマートコントラクトプラットフォームの特徴を分析し、そのネイティブトークンがビットコインなどの伝統的な支払い用暗号資産とどのように異なるかを考察し、需要と供給の要素を検討することで評価フレームワークを提示する。

スマートコントラクトプラットフォームとは何か?

「ビットコインとイーサリアムの最大の違いは、ビットコインはそのエコシステムの価値が通貨的価値から生じるプラットフォームであるのに対し、イーサリアムでは通貨の価値がエコシステムの価値から生じることだ」――Vitalik Buterin(イーサリアム創設者)

ビットコインのような支払い機能を持つ資産はアドレス間の取引データを追跡できるが、イーサリアムのようなスマートコントラクトプラットフォームは、取引に任意のデータの保存・取得・計算も可能にする。スマートコントラクトプラットフォームでは、開発者がスマートコントラクトコードを記述してオンチェーンでの計算操作を行うことができ、これにより開発者は中央集権的な人手によるプロセスを自動化できる分散型アプリケーション(DApps)を作成できる。例えば、スマートコントラクトを利用すれば、従来の銀行で数週間かかるローン申請のプロセスとは異なり、数秒以内に担保を預け入れて即座に資産を借り入れることが可能になる。スマートコントラクトの利点は多く、中立なコードと意味のないやり取りを行うことで、多くのプロセスがより安価で迅速かつ透明になる。

本稿では、ユーザー数、取引量、送金総額、構築されたプロジェクト数において最も活発なスマートコントラクトプラットフォームであるため、主にイーサリアムを事例として取り上げる。

図:イーサリアム指標

基本原理

スマートコントラクトプラットフォームの評価フレームワークは、ある種の商品に似ている――つまり、消費可能なリソースのプラットフォームである。商品への需要が高まれば、通常人々が支払おうとする価格も上昇する。同様に、多くのSCPではユーザーが取引のためにネイティブトークン(いわゆるガス料金)を燃やす必要があるため、ETHのようなSCPネイティブトークンの価格はネットワークの有用性と関連していることが多い。ネットワーク上の取引数が増えるにつれて、燃やされるトークン数も増え、市場に出回る供給量が減少し、結果としてトークン価値が高まる可能性がある。より有用な分散型アプリケーション(DApps)がSCP上に展開されれば、取引支払い用のネイティブトークンへの需要も増加するだろう。

供給/経済モデル

ビットコインと同様に、イーサリアムの供給メカニズムも事前にプログラムされている。しかし、ビットコインとは異なり、イーサリアムの供給メカニズムは複数回変更されている。ここでは、二つの主要なマイルストーンを振り返ろう。

イーサリアム供給ダイナミクスの主なマイルストーン:

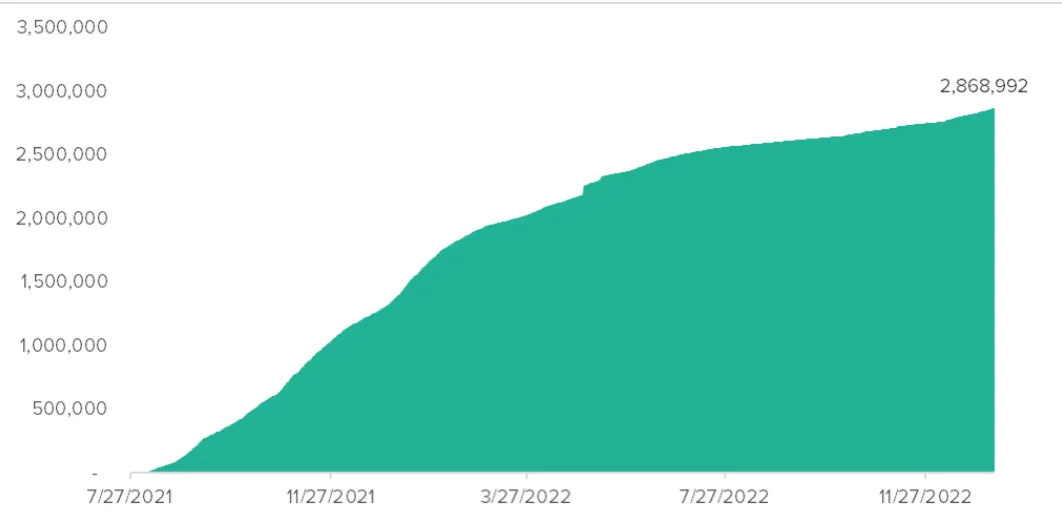

1. 2021年8月――基礎手数料の焼却導入。当初、イーサリアムは各ブロックごとにマイナーに2ETHずつ供給されており、取引手数料の100%がマイナーに支払われていた。

ロンドンアップグレードの導入により、EIP-1559(イーサリアム改善提案1)に基づく手数料焼却メカニズムが実施され、基本的な取引手数料はマイナーに支払われず、代わりに焼却されるようになった。これにより、より多くの取引手数料が焼却されることとなり、イーサリアムのインフレ率は低下した。

図:EIP-1559導入後以来の焼却されたETH総量

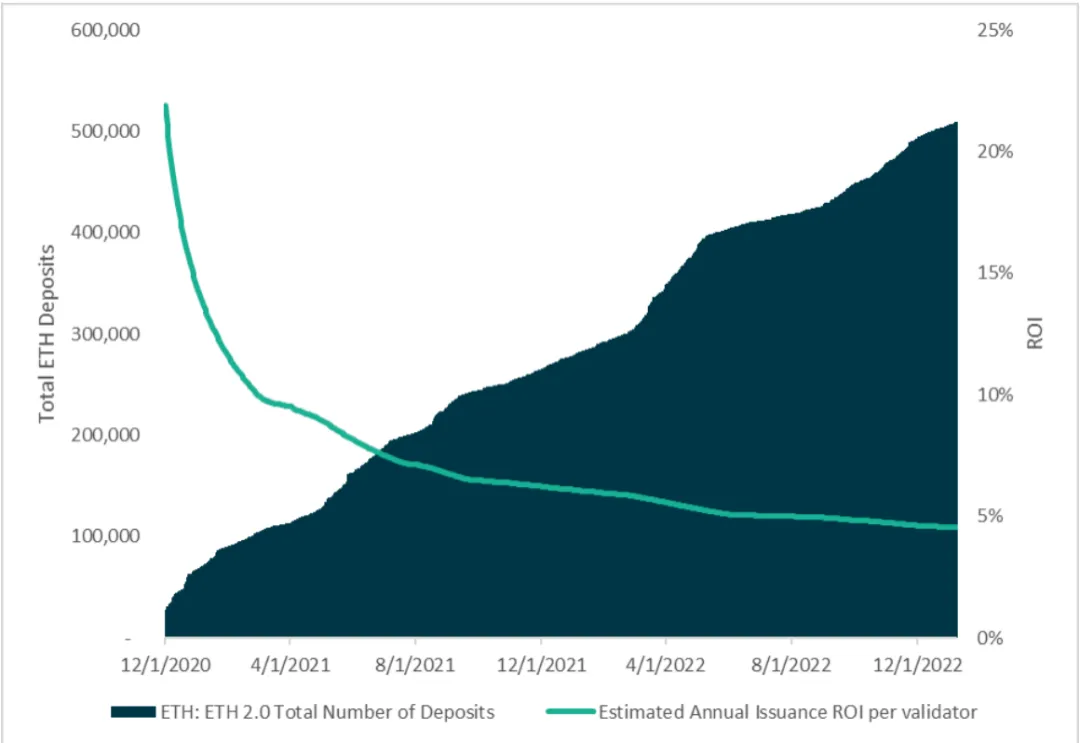

2. 2022年9月――マージ+マイナー報酬の廃止。マージ後、マイナーはブロック報酬を受け取らなくなった。代わりに、取引の検証に参加するために自分のイーサリアムをステーキングするバリデーターが報酬を得るようになった。マイニングとは異なり、成功したマイナーが各ブロックごとに固定の2ETHを得たのに対し、ステーキングではエコシステム全体のステークされたETH総量に応じて変動するステーキング利回りが全ステーカーに提供される。ステークされたETH量が多いほど、個々のステーカーの年率(APR)は低くなり、逆もまた然りである。2022年12月時点で、約1590万ETHがステークされており、投資家の年率は4%であった。

図:ETHステーキング年率とETHステーキング預入総額

シンプルな供給ダイナミクス変化モデルの演習

これら二つの出来事を踏まえ、投資家は供給ダイナミクスの変化についてモデルを構築できる。

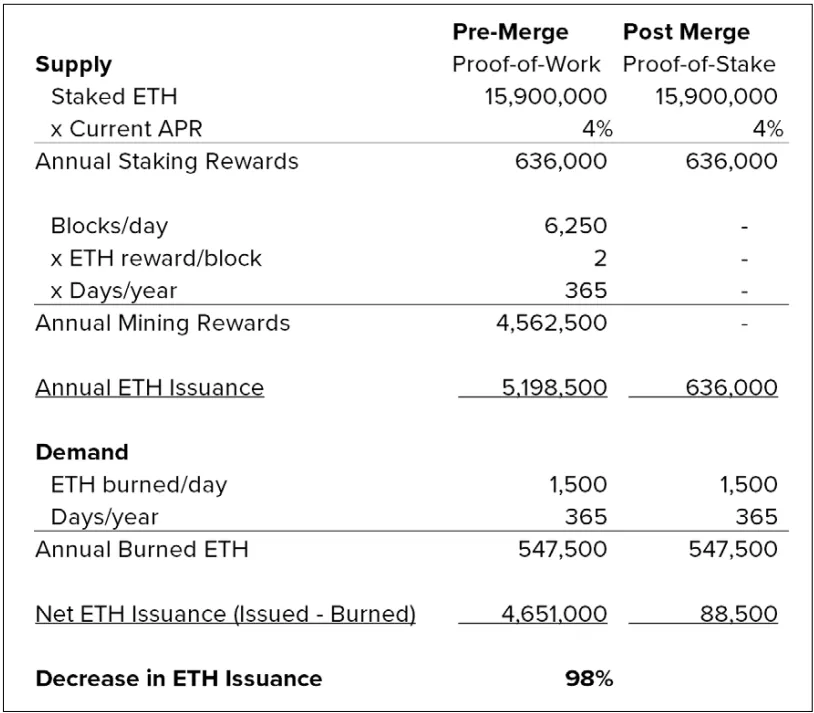

1. フレームワーク:まず、「マージ前」と「マージ後」の二つの列を作成する。これはマージ前後のインフレ率を比較するためである。

2. 供給:供給セクションを作成し、ステーキング報酬とマイニング報酬によってインフレを分解する。

-

ステーキング報酬:ステーキングは2020年12月から開始され、利回りは約4%。約1590万ETHがステーキングコントラクトにロックされているため、年間のステーキング報酬は1590万ETH × 4% = 年間約63.6万ETH。

-

マイニング報酬:マイニング報酬はマージ前のみ存在し、各ブロックで2ETHを提供していた。1日あたり平均約6,250ブロック、1年は365日であるため、2ETH/ブロック × 6,250ブロック/日 × 365日/年 = 年間約460万ETH。マージ後、この報酬は消滅した。

3. 需要:これは、1日に焼却されるETHの平均数を推定することで計算できる。ベースラインとして1日あたり1500ETHを仮定すると、1500ETH/日 × 365日/年 = 年間約55万ETHの焼却量となる。

図:ETHの発行モデル

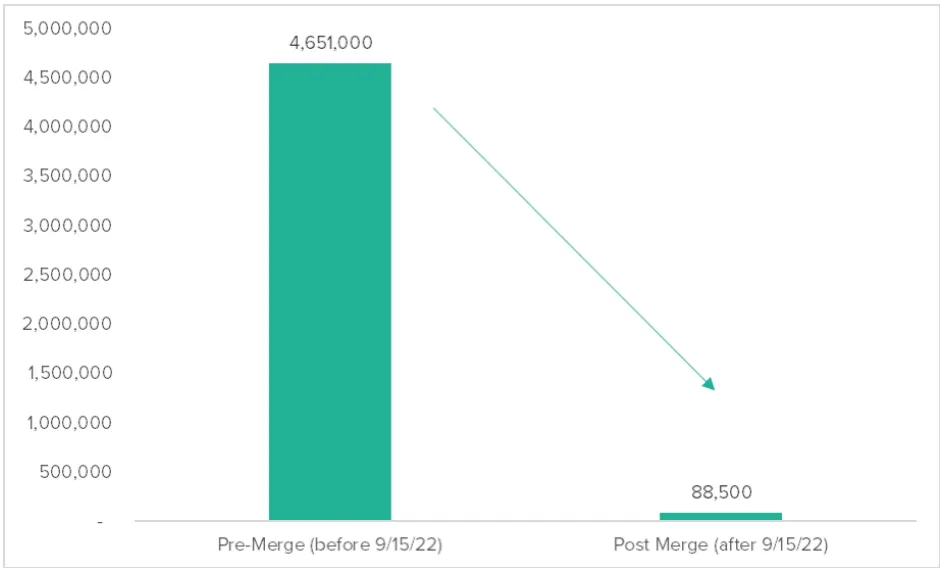

以前のプルーフ・オブ・ワーク発行量とプルーフ・オブ・ステーク発行量を比較することで、モデルの仮定を適用すると、年間発行量が98%以上減少することがわかる。

図5:ETH年次発行量の変化

ETH発行量の変化は、ビットコインの半減期が3回以上起こったことに相当する。今後イーサリアムエコシステムが成長し、取引手数料の増加により焼却されるETHが新規発行量を上回るようになれば、ETHは理論的に縮小供給(デフレ)資産になる可能性がある。イーサリアムプロトコルにおける今後の変更を追跡し、それらが総供給量に与える影響を理解することは、あらゆる潜在的投資家にとって極めて重要である。

ビットコインなど多くの支払い用暗号資産が供給ダイナミクスにおいて大きな変化がないのに対し、より複雑なインフラ上で動作するSCPはコードベースに対してより大きな変更を頻繁に行っているように見える。そのため、供給といった構造的ダイナミクスが時折劇的に変化することがある。投資家としては、こうした供給ダイナミクスの大きな変化がもたらす二次的効果を理解しておくことが重要である。例えば、トークンのインフレが大きく低下した後(EIP-1559およびマージ後)、イーサリアムの本質的価値が比較的安定していると仮定しよう。短期的には市場価格も比較的安定しているとすれば、以下のような問いが浮かぶ。

-

「もし1年間に450万ETHの売り圧力がなくなるなら、需要が変わらない場合、価格はどうなるのか?」

-

「需要が変わらず、ETHがデフレ資産になった場合、価格はどうなるのか?」

投資家が市場が低いトークンインフレ率の全影響をまだ織り込んでいないと考え、その影響が好材料だと判断すれば、彼らはその資産を購入するかもしれない。

前述の二つの変化(EIP-1559とマージ)は需要供給ダイナミクスの最も顕著な変化を示しているが、網羅的ではない。

これらのダイナミクスに影響を与える他の変化には以下が含まれる。

1. 金融政策の変更:イーサリアムネットワークが新たなETHの生成方法を変更すれば、ETHの供給に影響を与え、価格にも影響する可能性が高い。ますます多くの個人や組織がイーサリアムを使いたくなることで、ネットワークに対する需要が高まるだろう。

2. 用途の変化:イーサリアムのコードベースが変更され、構築可能なアプリケーションの範囲が拡大すれば、より多くの人々や組織がネットワークを使いたくなるため、ETHの需要が増加する可能性がある。

3. ネットワークのスケーラビリティ変化:イーサリアムのコードベースがネットワークのスケーラビリティを向上させる形で変更されれば、より多くの個人や組織が分散型アプリケーション用にイーサリアムネットワークを利用できるようになり、需要が高まるだろう。

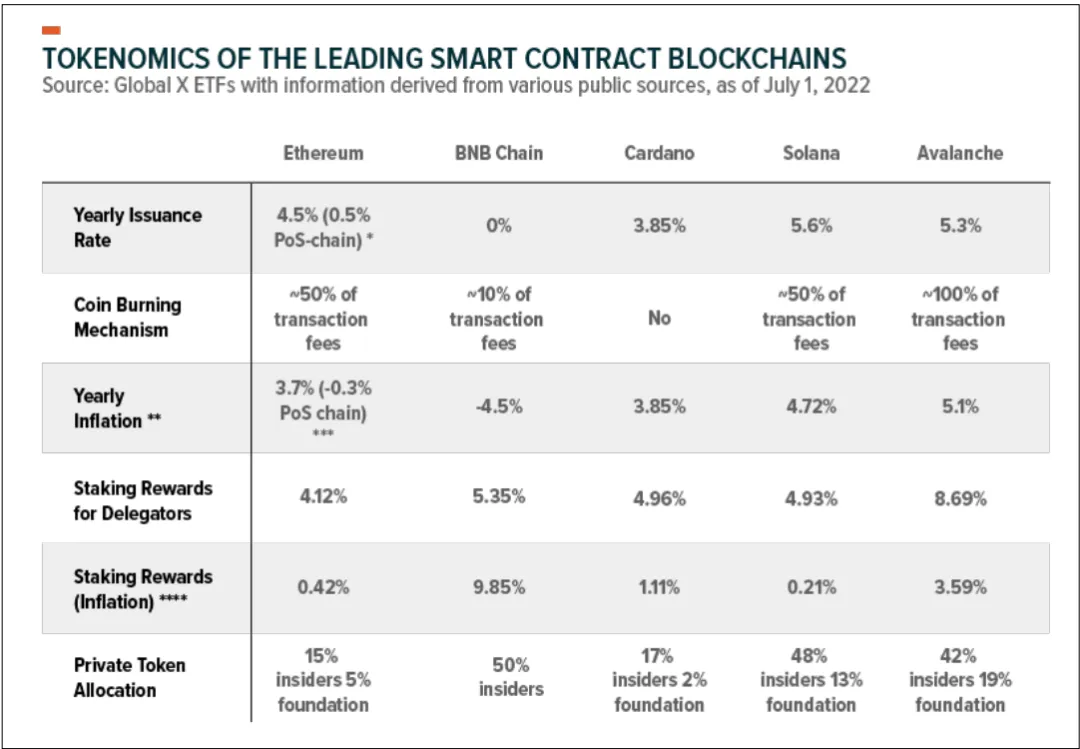

トークン分配

供給ダイナミクスを理解する際には、ネイティブトークンの分配とロック解除期間も考慮すべきである。ほとんどのSCPでは、創業チームがプロジェクト初期段階の資金調達のために、自分たちや内部関係者に一定のトークンを割り当てる。これらのトークンは通常、数年にわたって段階的に解放されるが、チームによって差が大きい。長期的な視点で特定のトークンを購入したい場合、創業チームが大量に保有するトークンのロック解除期間(その時期に売り圧力が高まる可能性がある)を待ってから参入することは、投資家にとって有利な入り口となる可能性がある。以下の表は、さまざまなSCPのプライベートトークン分配と経済モデルを概観したものである。

図:さまざまなSCPの高度なトークンエコノミクス

需要の定量化指標

前述の発行モデルでは、需要の代表として1日あたり1500ETHの焼却を仮定したが、この需要の基本的要因は何だろうか?以下に、需要を特定するために使える定量的指標をいくつか紹介する。

監視すべき定量的指標には以下がある。

1. 開発ロードマップ:ブロックチェーンネットワークの開発ロードマップは、プロジェクトの長期ビジョンと方向性を知る手がかりとなる。イーサリアムネットワークの開発重点と目標、そしてそれが時間とともにネットワークにどのような影響を与えるかを理解する必要がある。

2. コミュニティの参加:ブロックチェーンネットワークのコミュニティの強さと参加度は、その健全性と長期的見通しを示す指標となり得る。

3. 規制環境:ブロックチェーンネットワークが運営される規制環境は、その発展と採用に大きな影響を与える可能性がある。イーサリアムを取り巻く規制環境と、それが将来ネットワークにどのような影響を与えるかを理解することは重要である。

4. 機関の採用:大手または既存の金融機関が特定のサービスを提供する計画を発表することは、長期的には価格に好影響を与える可能性がある。こうしたプラットフォームは多数のユーザーを持っており、それらが正味の買い手になる可能性があるためである。

ケーススタディ

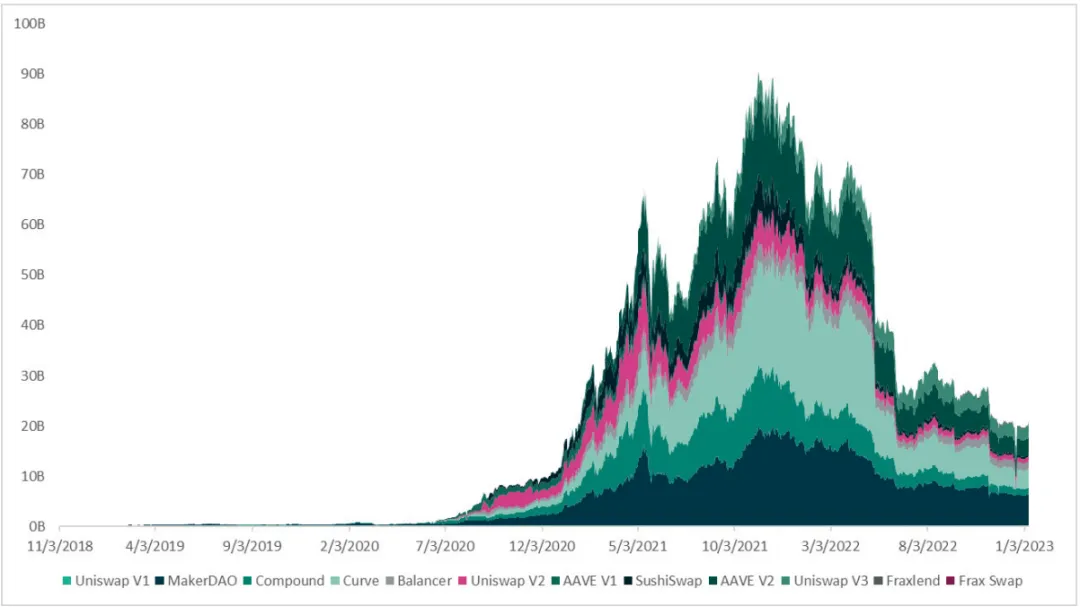

イーサリアムの価値はDAppの利用と関連しているため、ユーザーエコシステムの中でどのユースケースがニッチを獲得しているかを把握することは非常に有益である。イーサリアム上で成功したアプリケーションの範囲を理解することで、将来的にさらに広く使われるようになった場合に需要が高まりそうな分野を特定できる。

図:イーサリアムDeFiトップDAppの総ロック価値

分散型取引所/自動マーケットメイカー(DEX)

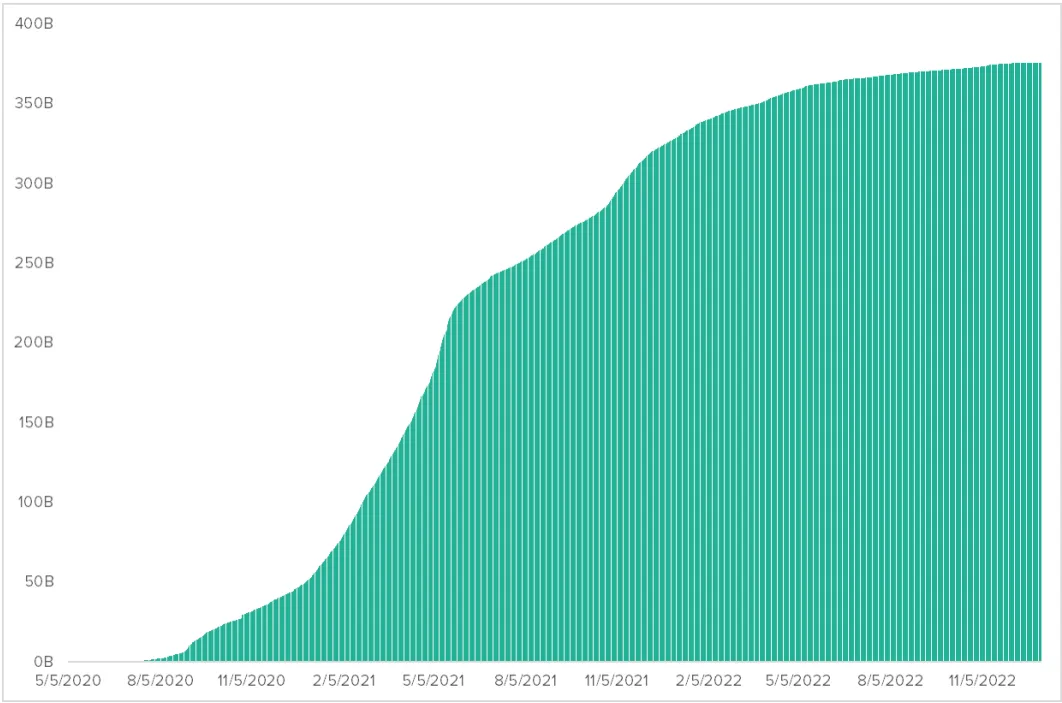

アリスとボブがいくつかのデジタル資産を取引したいが、従来の取引所を使わず、中央集権的エンティティに伴うリスクを避けたいとしよう。代わりに、彼らは分散型取引所(DEX)を使うことに決めた。DEXは中央集権的な取引所を介さずに相互に資産を取引できるプラットフォームである。従来の取引所と比べてDEXにはいくつかの利点がある。

無許可での資産取引を可能にする技術であるため、下図8に示すように、その人気は大きく高まっている。

図:Uniswapの累積ドル建て取引高

DEXはまだ初期段階にあり、中央集権的取引所と比べると機能やユーザーエクスペリエンスの面で劣る部分もあるが、2022年5月にはイーサリアム上のDEX取引高が3500億ドルを超え、マーケットフィットが示された。DEXが進化し、徐々に洗練されていけば、中央集権的取引所からさらに多くのシェアを奪っていくだろう。

貸借プロトコル

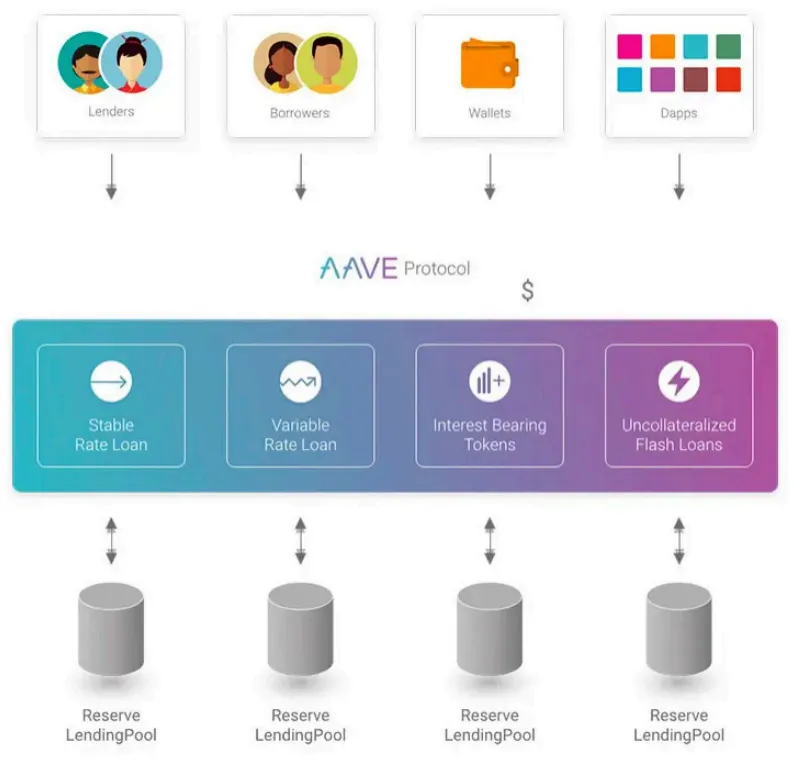

アリスが自分のETHを売らずにボブからXYZを借りたいというシナリオを想像しよう。アリスはプロトコルにETHを担保として送る。これは、もしアリスが返済しなかった場合にボブが損失を補填できるようにするための保証金である。ボブはアリスにXYZを貸すことを承諾し、貸借プロトコルはスマートコントラクトを使って貸付条件と返済計画を処理する。スマートコントラクトは、いくら借りているか、金利、返済スケジュールなどを自動で追跡する。アリスが返済を完了すると、スマートコントラクトは担保を自動で返却する。すべての返済が終われば、スマートコントラクトは貸付を「完了」とマークし、プロセスは終了する。

下図のように、Aaveのようなプロトコルはスマートコントラクトを利用して、固定金利ローン、変動金利ローン、利子付きローンなど、さまざまな金融ツールをユーザーに提供している。スマートコントラクトを通じて、Aaveのような貸借プロトコルは、従来の銀行にしかなかったさまざまな金融サービスを自動化された形で提供するだけでなく、従来の金融には存在しないフラッシュローンなども提供している。

図:Aave貸借プロトコル

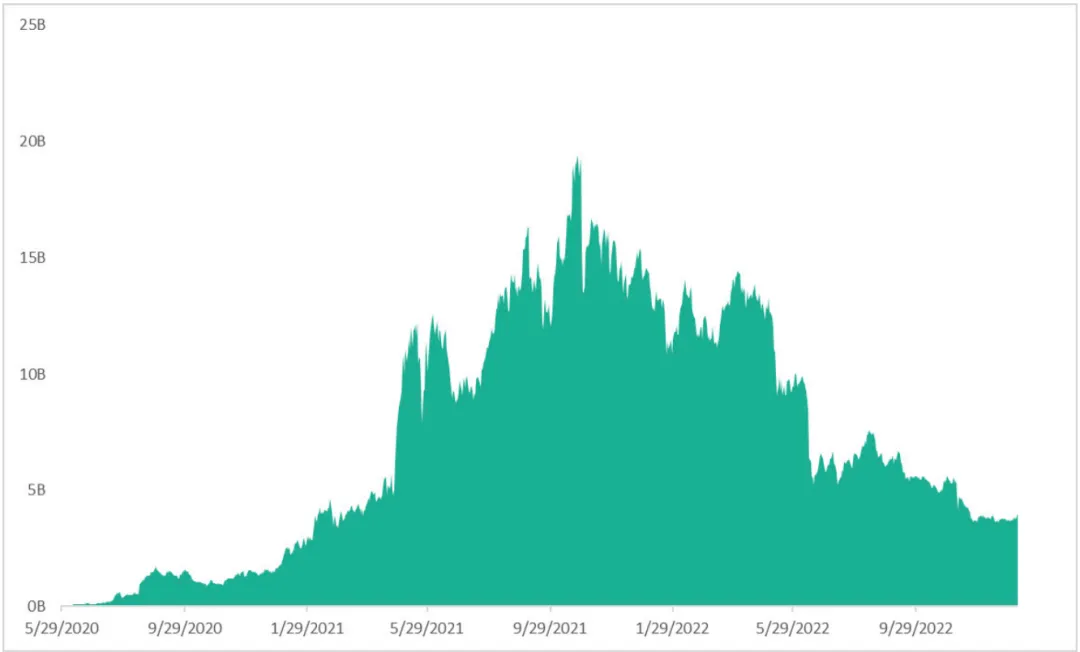

DEXと同様に、貸借プロトコルの人気も高まっており、過去2年間でAaveプロトコルには数十億ドル相当のトークンが預け入れられている。

図:Aave総ロック価値

貸借プロトコルは、分散化、プライバシー、アクセシビリティなどのメリットも提供している。また、従来の貸し手に対する他の利点には以下がある。

-

速度:ローンは即時担保付きであり、ユーザーは遅延なく即座に借り入れができ、従来の貸し手とのやり取りとは異なる。

-

自動実行:返済計画、利息支払い、清算はすべてプロトコルのスマートコントラクトによって自動処理される。

-

収益:暗号資産を貸し出して利息を得ることで、ユーザーは貸借需要から収益を得られる。

-

透明性:ローンの清算価格、担保額、借入金利、利率はユーザーにとって完全に透明であり、誰でもオンチェーンで残高を検証できる。

これらにはリスクもある。一例として、担保として認められる前に資産の流動性を審査する必要がある。取引量の少ない資産を担保として認めることは、借り手にとって不利な状況を招く可能性がある。

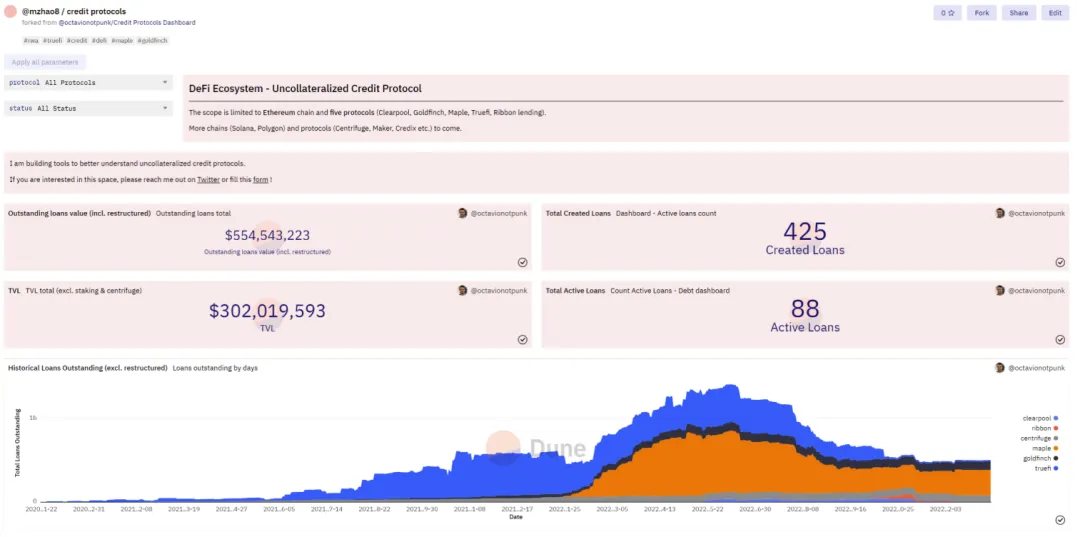

DAppリサーチ

さまざまなDAppには異なる用途がある。プロジェクトを調査する際には、需要を測る万能の方法はない。しかし、Dune Analyticsのような無料データリソースを使うことで、投資家はDApp業界固有の特定の指標に注目できる。例えば、イーサリアム上の無担保信用プロトコル市場の総規模を確認したい場合、Dune.comで「無担保信用プロトコル」と検索すれば、各種ダッシュボードを見つけて、作成されたローン総額、アクティブなローン数などの指標を追跡できる。

図:Duneダッシュボードのスクリーンショット

投資家がSCPの潜在的需要が粘着的かどうかを判断したい場合、Duneのようなツールを使うことで、さまざまなタイプのチャートを作成して各種プロトコルの使用状況を測定できる。全体として消費者向けDAppの高い粘着性と使用率が示されていれば、それはSCPへの長期投資を支持する要因となるだろう。

競合状況

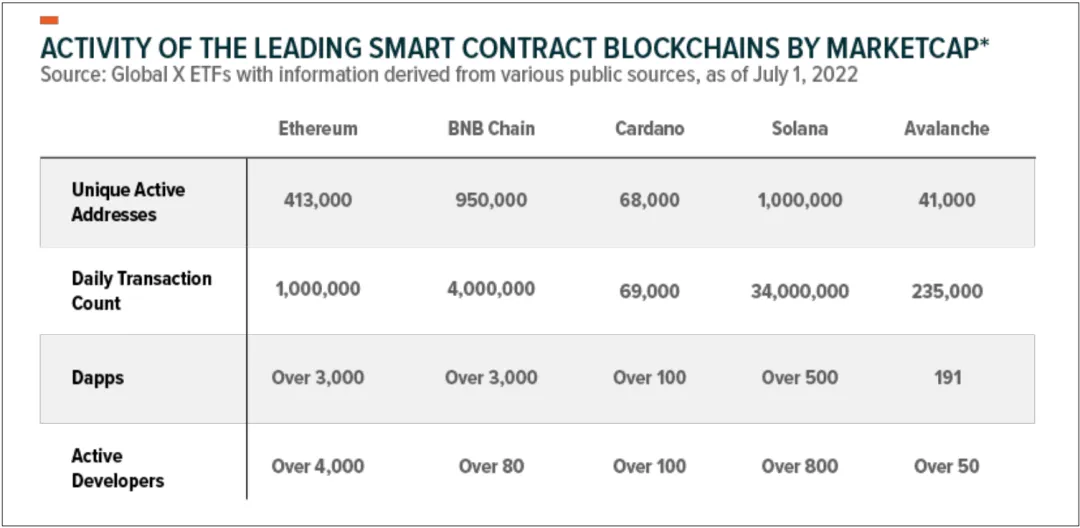

イーサリアムが時価総額とロックされた総価値の大部分を占めているものの、他にもイーサリアムと直接競合するスマートコントラクトプラットフォームが存在する。

-

Solanaは高速かつ低トランザクション手数料を目的としたスマートコントラクトプラットフォームである。Solana財団は、毎秒65,000件の取引処理が可能で、多くの他のスマートコントラクトプラットフォームよりも高速であると主張している。

-

Avalancheは分散型金融とゲームに焦点を当てたブロックチェーンで、毎秒数千件の取引を処理でき、イーサリアムと完全に互換性があると称している。開発者はアプリケーションを簡単にイーサリアムからAvalancheに移植できる。Avalancheのブロックチェーンアーキテクチャにはサブネットがあり、これは独立したネットワークで、異なるタイプのDAppを実行できる。各サブネットは独立しており、独自のバリデータセット、合意ルール、ガバナンス構造を持ちつつ、メインネットワークのセキュリティと分散化特性を利用できる。

-

Polygonは、イーサリアムメインチェーンと互換性のあるサイドチェーンアーキテクチャを利用している。イーサリアムとの互換性により、イーサリアム開発者がDAppをPolygonに簡単に移植できるため、Polygonエコシステムは急速に発展している。さらに、イーサリアムと比べてPolygonネットワークはより高速な取引とより低い手数料を可能にしている。

図:主要スマートコントラクトブロックチェーンの活動

投資家チェックリスト

一般的情報

1. 市場需要と採用:強い市場需要と採用を持つプラットフォームは、強力なユーザーグループと開発者コミュニティが存在することを示しており、投資家にとってより魅力的である可能性がある。

2. 性能とスケーラビリティ:プラットフォームの性能とスケーラビリティを検討する必要がある。これはユーザーエクスペリエンスや、多数の取引・ユーザーを処理する能力に影響する。

3. セキュリティ:いかなるスマートコントラクトプラットフォームにおいてもセキュリティは考慮すべきであり、脆弱性やハッキングはユーザーと投資家に重大な影響を及ぼす可能性がある。

4. 規制環境:プラットフォームが運営される規制環境を理解することは重要である。これにより、プラットフォームに関連する法的・コンプライアンスリスクに影響が出る。

5. チームとガバナンス:プラットフォームのチームとガバナンス構造も考慮すべき要素であり、リーダーシップと意思決定プロセスがその方向性と成功に影響を与える。

6. エコシステムとパートナーシップ:プラットフォームのエコシステムの強さと、他の企業・組織とのパートナーシップも成功の鍵を握る要因である。

経済モデル

1. トークン発行と分配:トークンはどのように発行・分配されるのか?事前にマイニングされているのか、あるいはPoWやPoSメカニズムで採掘されるのか?早期支援者や開発者にはどう配布され、より広い市場にはどう提供されるのか?

2. トークンの用途:トークンの主な用途は何か?取引手数料の支払いに使うのか、プラットフォームの意思決定に投票するガバナンストークンとして使うのか?ステーキングやネットワーク貢献など特定の行動を促進するために使われるのか?

3. トークン供給:トークンの総供給量はどれくらいか、時間とともにどう変化すると予想されるか?最大供給量はあるのか、それとも無限供給なのか?

4. トークン需要と採用:現在のトークン需要は何か、それを推進している要因は何か?そのトークンはプラットフォームエコシステム内で広く採用・使用されているのか、それとも主に投機家によって保有されているのか?

まとめ

スマートコントラクトプラットフォームの需要供給ダイナミクスは、市場需要と採用、性能とスケーラビリティ、セキュリティ、規制環境、チームとガバナンス、エコシステムと提携といった一連の要因によって駆動される。

供給面では、経済モデルや潜在的なアップグレードを理解することで、EIP-1559やマージ後のイーサリアム供給ダイナミクスのような大規模な構造的変化の文脈を提供できる。需要面では、Defi LlamaやDune Analyticsなどの情報源を通じて、DApp製品のマーケットフィットなどの基本的指標を追跡することで、投資家は具体的な使用促進要因を把握できる。

こうした要因とその相互作用を理解することは、異なるプラットフォームの投資ポテンシャルを評価したい投資家にとって不可欠である。イーサリアムの場合、供給スケジュールの低下とDAppアプリケーションの成長が組み合わさっており、より広範なマクロ要因による売り圧力により、このトークンは過小評価されている可能性がある。スマートコントラクトプラットフォーム市場が進化し続ける中、投資家は最新の動向とトレンドを把握し、賢明な投資判断を行う必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News