2022年のオンチェーン市場を振り返る:NFT1.0の終焉、イーサリアムのマージ、テラ/CeFiの崩壊

TechFlow厳選深潮セレクト

2022年のオンチェーン市場を振り返る:NFT1.0の終焉、イーサリアムのマージ、テラ/CeFiの崩壊

2022年は初めから過酷だった。レバレッジと詐欺が入り混じり、市場は流動性もストーリーも欠いた状態となった。

執筆:Parsec Research

編集:TechFlow

2021年11月末、BTCが天井を付けたことに伴い、リスク曲線上の一連の資産が溶け始めようとしていた。その中心にあったのが「DeFi 2.0」であり、私はこれを一連のリフレクティブ(自己増強的)なDeFiプロトコルと定義している。

リフレクティブ性は多くの市場参加者が実際に求めている特性であり、すべての成功企業やトレーダーもまたリフレクティブである。

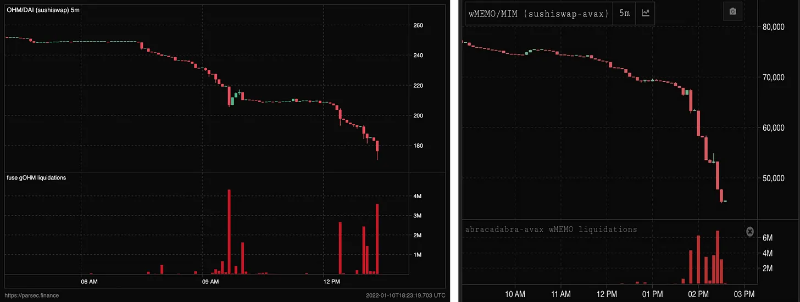

トラブコが言うように、「起こり得る最悪のことは、すべてのお金を失うことだ」。2022年のはじめ、過剰なリターンを誇ったDeFiの寵児OHMは熱狂的な高値から下落し始めていたが、突然、Fuseを利用してレバレッジをかけたOHM(9,9戦略)が一斉に清算された。

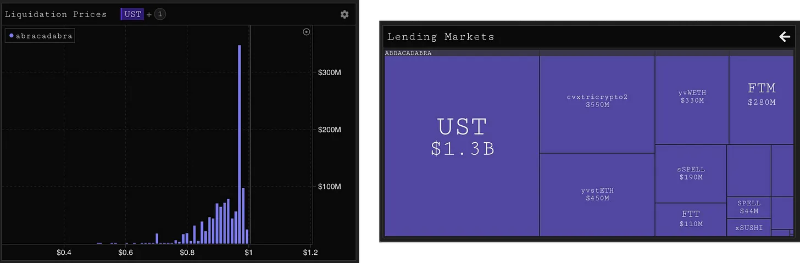

これが2022年のトレンドの始まりだった。2021年に築かれたすべてのレバレッジは、単なる延期された売却にすぎなかった。Abracadabraおよび関連するWonderlandは、DeFi 2.0の最も象徴的な存在だったかもしれない。

Abraはレバレッジ付きのリターン耕作プロトコルであり、その鍵となる革新はMakerDAO方式のステーブルコイン($MIM)だった。Abraは「レバレッジ付きリターン農業」と分類されるが、実際には主要市場はすべてボラティリティのある資産(3種の暗号資産、stETH、SPELL)へのリスク曝露であり、市場の二重天井にガソリンを注いだ形となった。注目に値するのは、当時Degenboxによって最も「デルタニュートラル」と評価されていたUST市場だった。

DegenboxはAnchorの預金を循環させ、利回りをAPR >100%まで押し上げた。最終的に、DegenboxはAnchorの構造的問題に対する重要な警告となった。非市場的な供給側金利は、インセンティブを搾取するために完全に利用されることになる。Wonderlandはもう一つの大規模な「Daniプロジェクト」として急成長した——純粋なOHMフォークで、より積極的に管理された財庫を持ち、アバランチエコシステムを活用し、次のOHMを探していた小規模投資家を惹きつけた。OHMがデレバレッジされてわずか1週間後、abraの清算によりwMEMOは消滅した。

数ヶ月後にwMEMOの崩壊が収束し、最終的に国庫資産の償還が選択可能になったが、帳簿上の価値は徐々に消失した。帳簿上PERが10倍以上という歓喜から急落し、国庫資産の略奪者との激しいガバナンス論争へと至る過程は、2022年の頂点と底辺を完璧に要約している。

NFT 1.0の終焉

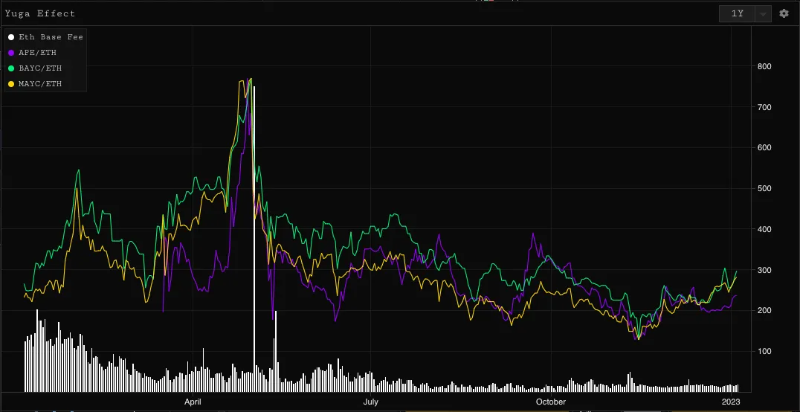

より広範な暗号資産市場と同様に、NFT市場もまたピークを迎えた。$APEのローンチとともに、YugaはこのサイクルにおけるNFT市場の最後の盛り上がりを演出した。APEの立ち上げに伴い、追加のユーティリティとしてさらなる機能を生み出す能力が付与された。

さらに、BAYCおよびMAYCの保有者には無料のミント権が付与され、これは教科書的な階層型エアドロップであり、退屈な猿エコシステム全体を支える役割を果たした。APE、BAYC、MAYCすべてがミント対象となった。

しかし残念なことに、ミントプロセスは混乱に陥り、前例のない規模のガス戦争が発生し、1日で1億ドル以上のETHが燃え尽き、ミントによる収益は3億ドルを超えた。

新興市場であり、大部分の富が紙上のものである中で、Otherdeedは残存する流動性に火をつけたが、その1週間後にTerraが崩壊し、ETHも引きずり下げられた。2022年残りの期間、NFT市場は努力を続け、さまざまな動きがあったが、Yugaの熱狂と比べると、目を見張るものではなかった。

NFTの長期的健全性のために、深い洗浄が必要かもしれない。2023年が新たな手法と才能をもたらすことを願っている。

Terra

2022年初頭、動揺する市場の中で唯一の明るい光はTerraだった。LUNAは他の主要L1をすべて上回る上昇を見せ、これはある意味ストーリーの空白を埋める形だった。物語の中心はAnchorであり、これはbLUNA、bETHおよび他のステーキングトークンがUSTを借り入れてレバレッジをかけることで、預金者に20%の固定リターンを提供するレンディングプロトコルだった。

UST担保の20%というリターンは、100億ドル以上の資本を引き寄せる壮大な蜜壺となった。その資本の大部分は、実際にはbETHおよびbLUNA保有者が10%の金利でUSTを借り、差額を稼ぐために再び預け入れていた。

数カ月にわたり、USTの需要は膨大な供給を蓄積させ(UST時価総額は最高で約190億ドル)、事実上LUNA価格の上昇とLFGのキャピタライゼーションに転換された。

Anchorの制度化は最終的に災難となり、土曜日に新しい4poolへの移行がCurve上での大規模なUST売却を引き起こした。私の推定では、預金者はリスク限界に達し、可能な限り速くすべてを放出した。ここから先の物語は基本的にネガティブなリフレクションであり、売りがさらなる売りを呼んだ。

特に、LUNAの空売りはすぐにトレーダーたちのコンセンサスとなり、プロトコル自体が売却を始めた時点でそれは滝となり、瞬く間に11桁の富が蒸発した。Terraの破壊は残存するポジティブな物語に劇的な終わりを告げた。非中央集権的・不足担保のステーブルコインは否定され、CurveおよびConvexを中心とした賄賂経済も窒息した。

L1チェーン全体が消滅した。Degenboxは清算され、Wonderlandが5000万ドル以上を手動で購入しなければ巨額の不良債権を回避できなかった。DeFiへの影響は明確で、容赦なく、そして迅速かつ決定的だった。

マージ

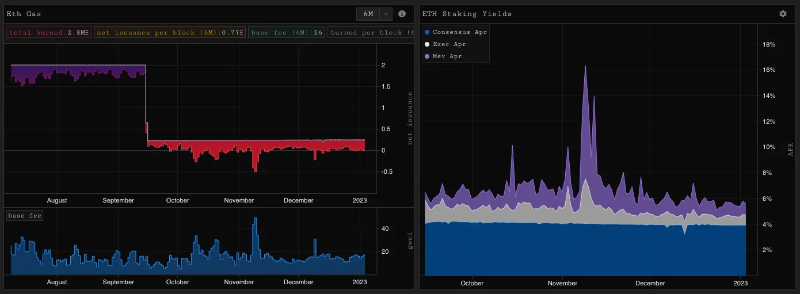

昨年、注目に値する出来事はETHがプルーフオブステーク(PoS)へシームレスに移行したことだった。このアップグレードには3000億ドル以上もの資産が関係していた。PoSがもたらすセキュリティおよびロードマップ上の目標に加えて、ETHという資産自体もこのアップグレードから予期せぬ恩恵を受けた。

-

まず、ETHの発行量は桁違いに削減され、アクティベーション以降、オンチェーン活動が歴史的低水準にあるにもかかわらず、プロトコルはもはや深刻な損失状態ではなく(ときおり利益を上げるようになった)。

-

第二に、取引手数料およびMEVヒントの収益が増加する中、ステーキングされたETHは極めて魅力的な資産へと進化しつつある。ステーキング利回りは通常6%以上であり、MEV収入という形でボラティリティに有利なオプションを持つ。

ETHには将来の催化剂もまだある。ArbitrumおよびOptimismの強力な推進により、Rollupの採用は予想外に粘着的だった。2022年にETHのような経済的要因と催化剂を持つ資産はほとんどなかった。

CeFiの崩壊

3ACの清算、Celsius、BlockFi、Voyagerの崩壊は市場を奈落の底へと突き落とし、ETHは900ドルを下回って推移した(大規模な清算をかろうじて回避)。stETHは0.93まで下落した。年末におけるFTXの崩壊は、中央集権型およびクロスチェーンの暗号資産インフラの完全な失敗にさらに拍車をかけた。

FTXのオンチェーン市場への影響は二重のものだった:

-

一方では、80億ドルの穴は「ホットマネー」の消滅を意味し、FTXを通じて資金調達されていた大量のNFT/アルトコイン購入が減少した。12月のボラティリティが抑制され、価格変動が乏しかったのは偶然ではない。

-

他方では、FTXの不正な貸出活動がDeFiの使用例を逆に強く宣伝した。DeFiにおけるレバレッジには長い未来があり、失敗と共に成功も生まれるだろう。

展望

2022年は初めから過酷だった。レバレッジと詐欺の混合は市場から流動性と物語を奪った。まだリリースされていないdAppについて陳腐な議論をするよりも、今後も影響を与え続ける可能性が高い新興トレンドに焦点を当てる。

-

流動性ステーキング派生商品(LSD):前述の通り、ETH、とりわけステーキングされたETHは強力な流動性と経済性を持つ。stETHは多くの面で先行しているが、cbETHやfrxETH(およびその他)といった挑戦者が現れ、Lidoもこの競争から逃れられないことを示している。既存のLSDを中心にすでにレバレッジエコシステムが形成されており、icETHやGearboxなどの製品がレバレッジ付きステーキングへのより良いUXを提供している。DeFi周辺にさらにこうした製品が登場することを期待しており、固定金利ツールの一部も成功するだろう(固定収益はオンチェーンで不吉な歴史を持っているにもかかわらず)。2023年に実装される引き出し機能は、より厳密な裁定ループを可能にし、派生商品のリスクを広く低下させ、流動性と参加を高める(「ロック解除」効果とは無関係に)。

-

ペプチュアルデリバティブ:GMXは2022年下半期にOI(未決済建玉)を増やし、これは顕著な成果であり、チームが依然として活動している証でもある。オンチェーンのペプチュアル需要は明確であり、GMXのような疑似AMMモデルはGLPの形でリターンを生み、担保価値を持つ資産を創出した。FTXがクロス担保レバレッジに残した真空により、既存システムの成長に注目が集まっており、新たなモデルがこの流れを加速するか(dydx v4/rage/perennialなど)も注目される。

-

AMM:自動マーケットメイカーは依然として最も魅力的なDeFiネイティブ技術であり、私の見解では2021年5月以来、オンチェーン取引トラフィックは下降傾向にある。それでもUniswap V3、Curve V2、Solidlyは技術水準を引き上げてきた。どういうわけかAMMは依然として中傷されている(LPは利益を得られず、CLOBが優れている、など)。2023年にこうした主張が反転する可能性は50%あり、オンチェーントラフィックが戻り、有望な技術的進展(crocswap、uniswapのアップグレードなど)があればその可能性は高まる。多くの主要マーケットメーカーが撤退したことで、CEXの流動性は2020年以来最悪の状態にあり、AMMには真剣に競争に参入する現実的なチャンスがある。LSDとペプチュアルのオンチェーンでの成功はどちらもAMMの流動性に依存している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News