FTXの貸借対照表を深掘りする:教科書的な銀行取り付け騒ぎの事例

TechFlow厳選深潮セレクト

FTXの貸借対照表を深掘りする:教科書的な銀行取り付け騒ぎの事例

銀行のランによる流動性への圧力を過小評価してはいけない。

執筆:Degg_GlobalMacroFin、著者より転載許可を得る

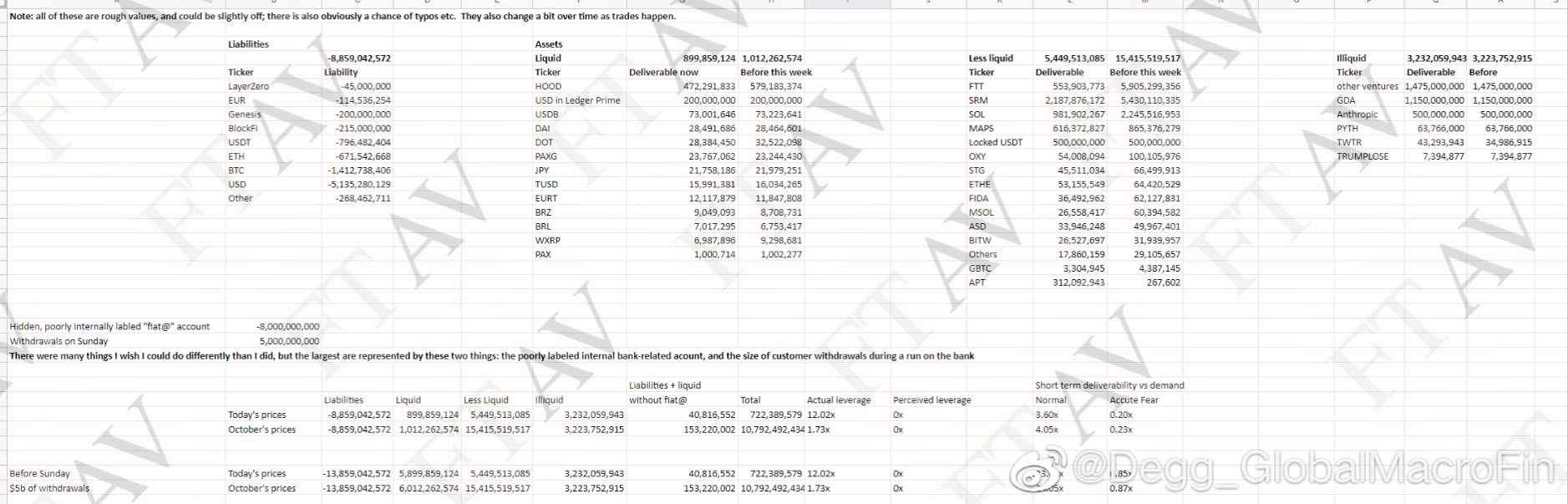

1.フィナンシャル・タイムズが、FTXの最終局面における貸借対照表を公開した。これはSBFが潜在的投資家に対してFTXの財務状況を示したものと思われる(図1)。

この貸借対照表は、Chapter 11破産直前のFTXの姿を示すだけでなく、先週末以降にFTXがどのように突然にして取り返しのつかない深淵へと陥ったかをも如実に示している。

まさに、これは完璧な「銀行危機」の教科書と言えるだろう。

2.まず、ラン(預金引き出し)が始まる前(先週土曜日)のFTXの貸借対照表を見てみよう。

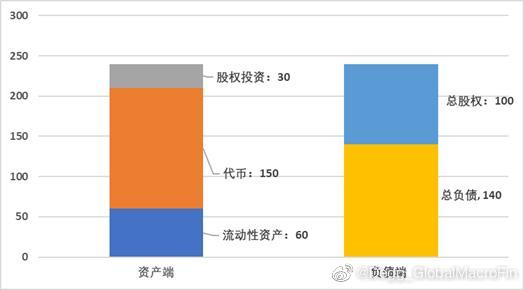

当時のFTXは、資産側に約240億ドル相当の総資産を持っていた。

-

そのうち約60億ドルが流動性資産(liquid asset)であり、各種ステーブルコイン、各国通貨の預金、Robinhood株式などが含まれる。

-

さらに約150億ドル相当の暗号資産を保有しており、SBFはこれを「あまり流動性の高くない資産」(less liquid)と分類している。これには自社発行のFTTが60億ドル、SOLが22億ドル、SRMが54億ドル含まれている。

-

最後に32億ドルの非流動性資産(illiquid asset)があり、主に各種ベンチャーキャピタル投資である。一部では、FTXがSBF関連の資産(SOL、FTT、SRMなど)を大量に保有していたのは、顧客がFTXに預けた資金を用いてSBF自身の関連資産の価格操作を行っていたためではないかと推測されている。また、FTXがFTTやSOL、SRMなどのトークンを担保にAlamedaに融資を行っており、貸借対照表上のこれらのトークンはFTXとAlamedaの連結決算を反映している可能性もある(SBFはこの資料で、FTXがAlamedaに約80億ドルの融資を行っていたと明記している)。

負債面を見ると、先週土曜日のFTXの負債は約140億ドルあり、そのうち少なくとも50億ドルは米ドルまたは米ドル建てステーブルコインによるもので、大量のBTCおよびETHの負債も含まれていた。この時点でFTXの純資本(総資産から負債を差し引いた額)は約100億ドルであった。

言い換えると、先週土曜日時点でのFTXのレバレッジ比率はわずか1.4倍であり、SBFは確かにまだ資産100億ドルを超える富豪だった(図2)。

3.次に、先週土曜日時点でのFTXの流動性状況を見てみよう。

SBFは、通常時におけるFTXの平均的な1日の出金額を約2.5億ドルと見積もっていた。したがって新たな資金流入がなくても、60億ドルの流動性資産があれば約24日間の出金需要に対応できる計算になる(伝統的銀行業における「流動性カバレッジ倍率」と同様の概念)。これにより、FTXは保有する各種トークンを売却したり、他の手段で資金調達を行う十分な時間を得られるはずだった。

4.しかし、日曜日に始まったラン(預金引き出し)はSBFの想定をはるかに超えたものだった。

SBFはこの文書の中で、日曜日(11月6日)にFTXは平時比25倍の出金要求に見舞われ、数日間で純流出額が50億ドルに達したと述べている。これには少なくとも20,000BTCおよび大量のステーブルコインが含まれていた。

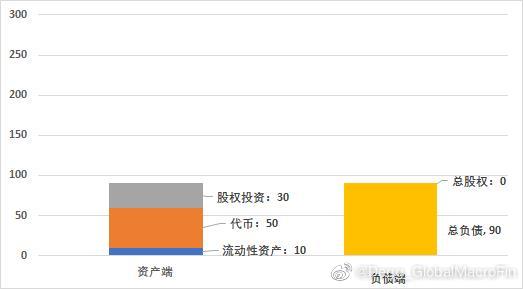

このランの結果、FTXの流動性資産は60億ドルからわずか10億ドルまで減少した(50億ドルが日曜日当日に流出したのか、日曜日から水曜日までの累計なのかは不明)。

このとき、FTXの10億ドルという流動性準備高が、1日あたり50億ドルという流出圧力(当然持続は不可能だが)にさらされたことで、カバレッジ倍率は24倍(60÷2.5)から0.2倍(10÷50)へと急落した。つまり、出金停止措置を取らなければ、数時間しか生き延びられなかった。

5.流動性の枯渇とともに、FTX関連資産の価格も暴落した。

FTX自身が二次市場でどの程度の資産を売却したかは不明だが、FTT、SRM、SOLの価格は先週以降それぞれ約90%、60%、60%下落した。これにより、FTXが保有する「あまり流動性の高くない資産」の時価総額は3分の2も縮小し、150億ドルから50億ドルへと急落した。

SBFは保有する非流動性資産について減損処理を行っていないが、これらは多くの場合暗号資産分野のベンチャー投資に関連しており、市場価値の評価は極めて難しく、おそらく大幅に下落していると考えられる。

よって、ランと資産減損後の破綻直前のFTXの財務状況は以下の通り:資産側は流動性資産10億ドル、トークン資産50億ドル、帳簿価格30億ドルだが実際の価値ははるかに低い非流動性資産のみ。一方、負債側には依然として約90億ドルの負債があり、そのうち50億ドルは米ドル建てである。

言い換えると、この時点でFTXはもはや単なる流動性危機ではなく、完全な支払不能状態に陥っていた。

すでに債務超過に陥っていたのである(図3)。

6.わずか数日で崩壊したFTXのケースは、まさに教科書的なバンクロークの事例であり、銀行、特にディーラーバンク(dealer bank)のランが持つすべての特徴を示している:

(1)多大なリスク変換(risk transform)および流動性変換(liquidity transform)機能を実施しており、顧客資金を高リスクかつ低流動性の資産運用に使用している。

(2)ランに対する備えがまったく不十分であり、一見豊富に見える流動性準備もわずか1〜2日で枯渇してしまう。

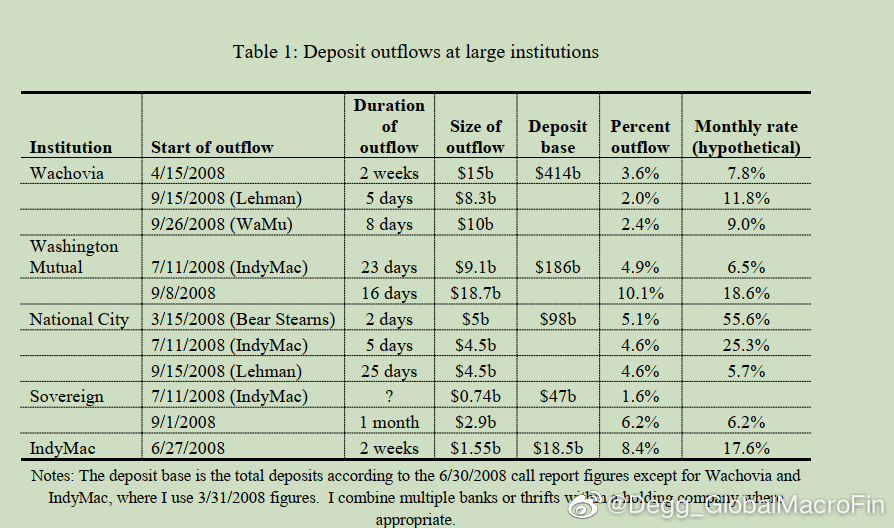

指摘すべきは、暗号資産領域のランは完全にオンチェーンで行われるため、従来の銀行システムよりもはるかに大きな圧力となる点である。

伝統的商業銀行において、1か月間で預金純流出が10%に達すればすでに深刻な危機とされる(図4)。

投資銀行の場合、リーマン・ブラザーズ破綻の1週間前には流動性準備が400億ドル急減しており、これは総資産の約8%に相当する。

一方、FTXのケースでは、暗号資産取引所の1日当たりの純資金流出が負債総額の3分の1に達する可能性がある。

これは極めて恐ろしい流動性圧力であり、部分準備制度を採用する金融機関であればいかなる機関もこれを免れることは不可能だ。ましてや、積極的すぎる経営スタイルやポンジスキームの疑いすらあるFTXにとってはなおさらである。

(3)資産側は時価評価(マークトゥマーケット)であり、ラン→売却→資産価格下落→自己資本減少→さらなるランという死亡スパイラルに陥りやすい。FTXのさらに過激な点は、自社の発行するトークン(自社株のようなもの)を大量に保有していたことである。これは銀行が自社株を購入し、自らに資金注入するようなものである。

(4)情報の拡散速度が極めて早く、市場心理も非常に脆弱であり、巨人の崩壊を加速させた。

7.SBFはこの文書の中で、以下の一文を締めくくりとして書いている。

There were many things I wish I could do differently than I did but the largest are presented by these two things: the poorly labeled internal bank-related account, and the size of customer withdrawals during a run on the bank

訳せば、「後悔していることは多くあるが、とりわけ大きいのは二つだ。一つはAlamedaとの内部的な口座管理の杜撰さ、もう一つは銀行ラン時の顧客出金規模の過小評価である」。

8.200億ドル規模の価値を持つこのFTXのバンクローク事例は、すべての貨幣銀行学の教科書に掲載されるに値する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News