DeFiトークンエコノミクスに関する考察:ステーキング配当、バーニングによる縮小供給、および長期主義

TechFlow厳選深潮セレクト

DeFiトークンエコノミクスに関する考察:ステーキング配当、バーニングによる縮小供給、および長期主義

なぜDeFiトークンエコノミクスは調整を必要としているのか?新たなモデルはどうなるのか?

著者:Will Comyns、 Shima Capital

翻訳:TechFlow

DeFiは常にトークンの価値蓄積と保持の問題を抱えており、今こそその問題に対処する最適なタイミングである。

本稿では、なぜDeFiのトークノミクスを調整する必要があるのか、そして新たなモデルがどのような姿になるかについて説明する。

トークンを収益権として

トークン保有によりガバナンス権を得られるという点は説得力のあるインセンティブだが、多くのトークンは依然として効果的に価値を蓄積・保持できていない。

そのため、Web3コミュニティ内では、トークンがガバナンスに加え、収益分配も提供すべきだという合意が広まりつつある。

ただし、保有者に収益分配を行うトークンは、証券に類似する形態となる可能性があることに注意が必要である。

この点を根拠に、DeFiトークンが収益分配を行うべきでないと主張する声もあるが、一方で、こうした変化がなければDeFi全体が引き続き大衆的な投機市場に留まってしまうのも事実である。

もしDeFiが主流からの正当性を獲得しようとするならば、すべてのトークン価格がほぼ正の相関を持つ状況は不可能である。なぜなら、その場合、各プロトコルの収益性の差異がトークン価格に反映されないからだ。

確かに、プロトコル収益の取り込みを強化することは、トークンを証券のように見せるリスクを高めるかもしれない。しかし、長期的な採用経路を考慮する際、「トークンをガバナンス権に限定することがより望ましい」という主張は明らかに誤りである。

DeFi Manの記事でも要約されているように、現在のプロトコルは主に以下の2つの方法でトークン保有者に収益を還元している:

1. マーケットからネイティブトークンをリポurchaseし、(1)ステーキングユーザーに分配、(2)バーン、または(3)プロトコルの財庫に保有する。

2. プロトコルの収益を直接トークン保有者に再分配する。

Yearn.financeは昨年12月、トークノミクスおよびリポ購入計画のアップデートを発表し、YFI価格は短期間で85%反発した。これは一時的な上昇にすぎなかったが、より優れたトークンモデルへの強い渇望が明らかになった。

しかし長期的には、トークンリポよりも収益の分配の方が明確に優れている。

あらゆるDAOの最優先目標は、長期的なトークン保有者の価値を最大化することである。 Hasuが述べたように、「プロトコルが保有または収益として受け取る1ドルにつき、最も有益な用途に分配されるべきである」。したがって、ネイティブトークンが割安と判断される場合にのみ、DAOによる自社トークンのリポが最適な選択となる。

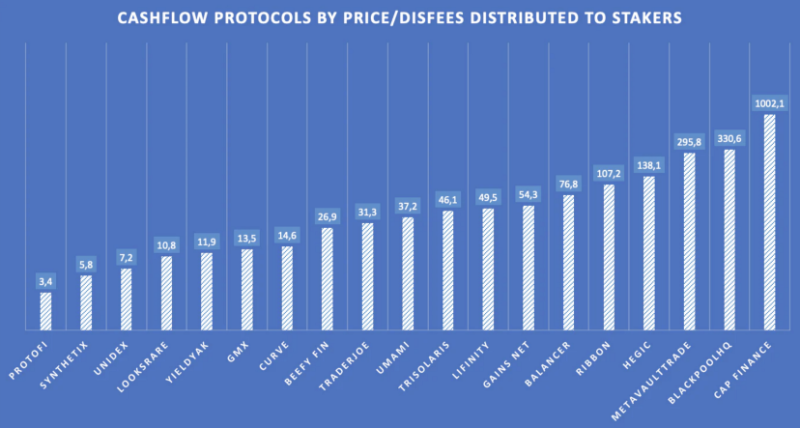

ステーキングユーザーに収益分配を行うプロトコルのキャッシュフローに基づき、これらのトークンに適用可能な評価フレームワークを構築できる。ステーキング報酬を通じてトークンを評価する一方で、LPへのインセンティブのあり方も再考する必要がある。

プロトコルの収益を分析する際、一般的に収益を「プロトコル側」と「LP側」に分ける。ステーキングユーザーに分配される収益を通じてトークン価値を評価することで、LP収益の本質――すなわち運用コスト――が露呈される。

ますます多くのプロトコルが、ガバナンストークンのステーキングユーザーとの収益分配を開始している。 特にGMXは新しい先例を打ち立てた。GMXはAvalancheおよびArbitrum上で稼働する、ゼロスリッページの分散型パーペチュアル先物および現物取引所である。GMXのステーキングユーザーはプロトコル手数料の30%を受け取り、LPには残りの70%が支払われる。なお、手数料は$GMXではなく$ETHおよび$AVAXで支払われる。

成長株が配当を出さず利益を内部留保するのと同様に、一部の人々は、ステーキングユーザーに報酬を支払う代わりに資金を財庫に再投資したほうが、プロトコルの長期的発展にとって良いと考えている。しかし、GMXの事例はそれが必ずしも真ではないことを示している。収益をステーキングユーザーと分配しながらも、GMXはX4やPvP AMMなど新製品の開発と革新を継続している。

一般論として、プロトコルまたは企業が、累積資金を利害関係者に分配するよりも効果的に活用できる場合にのみ、再投資は意味を持つ。

DAOは資本運用の効率が低く、コアチーム以外にも分散化された貢献者ネットワークを持っていることが多い。

これら2つの理由から、大多数のDAOは、中央集権的なWeb2の同等組織よりも早く、収益を利害関係者に分配すべきである。

過去から学ぶ:バーンとステーキング

Terra

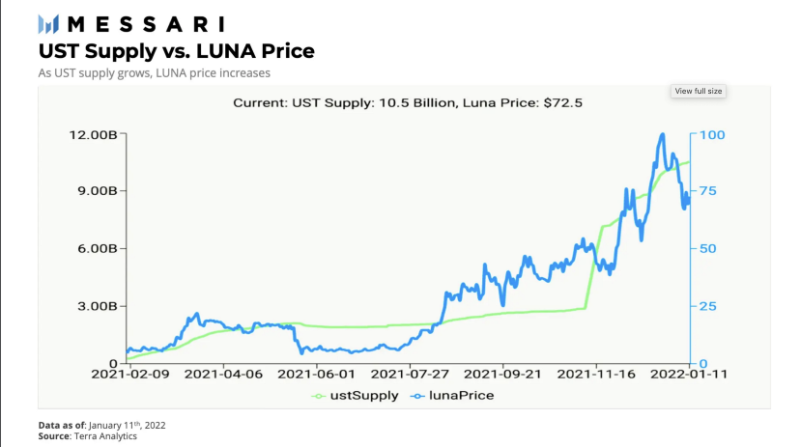

Terraの崩壊は大きな被害をもたらしたが、それは非常に教育的であり、持続可能なトークンモデルの将来を形作るためのいくつかの教訓を提供している。

短期的には、Terraはトークンバーンが価値蓄積の効果的な手段であることを証明した。 ただし、これは長くは続かなかった。Anchor Protocolを通じて$LUNAのバーン率を操作したことで、Terraは$LUNA供給量を不当かつ持続不可能に削減してしまった。供給操作は自己破壊への導火線となったが、最終的には、一連の供給収縮後であっても、$LUNAの流通量を容易に増やすことができてしまったことが崩壊の根本原因であった。

(3,3) Tokenomics

2021年末の(3,3)経済モデルの崩壊も、多くの教訓を残している。

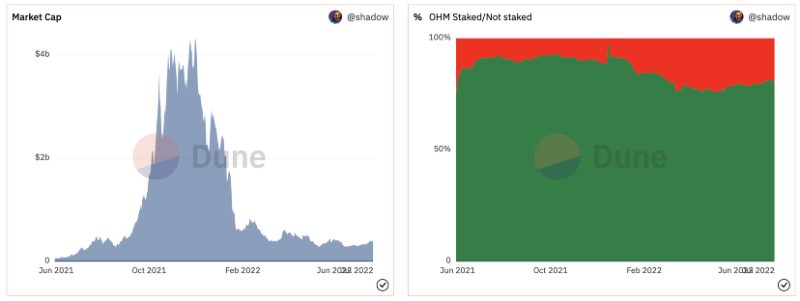

OlympusDAOは、プロトコルのネイティブトークンの大半をステーキングにかけることで、短期間でのトークン価格の顕著な上昇を可能にした。

しかし同時に、ステーキング者がほとんど影響なくいつでも退出できる仕組みでは、他のステーキング者を犠牲にして自分たちの利益を図ることになることも明らかになった。

リベースの導入は、ステーキング参加を促進するために行われた。 ユーザーがステーキングすると、現在の時価総額シェアを維持するために「無料」のトークンが付与される。

実際、売却を希望する人にとっては、解除時に希薄化されるかどうかは無関心である。

リベースの性質上、最初に入り、最初に抜けるステーキング者が、新規参入者を自分の出口流動性として利用することで利益を得る構造となっている。

将来的に持続可能なステーキングを実現するためには、ステーキング解除に対してより厳しいペナルティを課す必要がある。また、遅く解除するステーキング者ほど、早期解除者よりも恩恵を受ける仕組みにするべきである。

ve Tokenomics

これまでの失敗したトークンモデルに共通するのは、持続可能性の欠如である。Curveのveモデルは、広く採用されているトークンモデルであり、最大4年間のロック期間に応じてインフレ報酬と拡大されたガバナンス権を与えることで、より持続可能なステーキングメカニズムを実現しようとしている。

ただし、veモデルにも短期的な成功の裏で2つの主要な問題がある:

-

インフレはすべてのトークン保有者に対する間接税となり、トークン価値に悪影響を及ぼす。

-

ロック期間終了時には、大量の売却が発生する可能性がある。

veモデルと(3,3)モデルを比較すると、どちらもインフレ報酬を提供することでトークン保有者のステーキングコミットメントを得ようとしている点で似ている。ロックは短期的には売却圧力を抑制するが、時間とともにインフレ報酬の価値が低下し、ロック期間が終了すれば大量の売却が起きる。

ある意味で、veモデルはタイムロック付きの流動性マイニングと同等と言える。

理想的なトークンモデル

過去の不安定なトークンモデルとは異なり、将来の理想的なトークンモデルは、ユーザー、投資家、創設者に対するインセンティブを持続可能に調整するものとなるべきである。Yearn.financeがveトークノミクス計画(YIP-65)を提案した際、彼らはいくつかの重要なインセンティブに基づいてモデルを構築したと主張しており、それらの多くは他のプロジェクトにも応用可能である:

-

トークンリポの実施(トークン保有者への収益分配)

-

持続可能なエコシステムの構築

-

プロジェクトの長期的視点の促進

-

忠実なユーザーへの報酬

これらを踏まえ、私は「課税」手法を通じて安定性と価値蓄積を提供する新しいトークンモデルを提案する。

収益と課税モデル

前述の通り、理想的なトークン設計では、保有者はガバナンス権を持ち、ステーキング時にはプロトコル収益の一部を受け取れるべきである。このモデルでは、ロック期間の代わりに、「解除税」を支払うことでアンステークを行う。アンステーク時の課税/ペナルティ自体はこのモデル独自ではないが、関連する課税メカニズムは独自のものである。

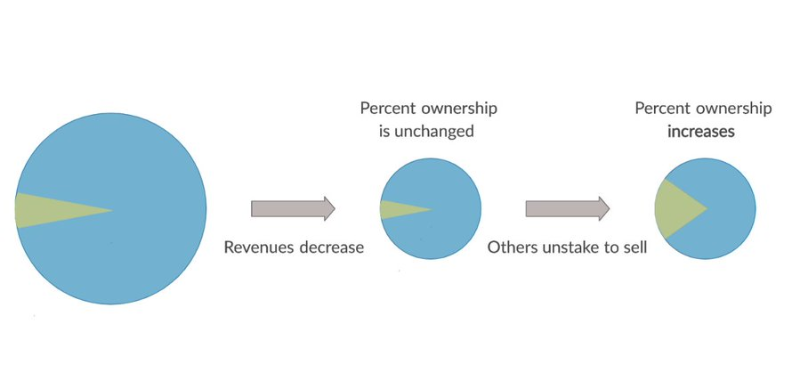

ユーザーが支払う解除税は、ステーキングしたトークン数の一定割合で決定される。課税されたトークンの一部はプール内の他のステーカーに比例分配され、残りはバーンされる。例えば、ユーザーが100トークンをステークし、税率が15%の場合、アンステーク時に15トークンが消費される。このうち、⅔(10トークン)はプール内の他のステーキングユーザーに分配され、⅓(5トークン)はバーンされる。

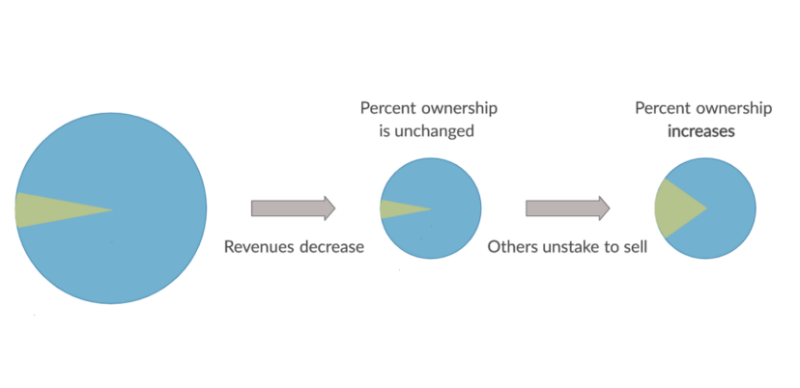

このシステムは最も忠実なユーザーを報酬し、長期間保有するユーザーほど大きな恩恵を受ける。また、市場の売却局面における下落のボラティリティも軽減する。

理論的には、誰かがアンステークするのは、収益が既に減少したか、近い将来に減少すると予測されるためである。

プロトコル収益をパイに例えると、収益の減少は全体のパイの縮小と見なせる。前述の例では、課税されたトークンが引き続きステーキングしている者に分配されることで、彼らのパイのスライスが増加し、損失が軽減される。

バーンされる⅓はトークン供給に通貨緊縮圧力をかけ、全体のトークン価格を押し上げる。長期的には、バーンによりトークン供給は指数的減少パターンを描くことになる。上図は、売却局面においてもステーキングを続けることで損失が軽減されることを示しており、下図はバーン部分がステーキング有無に関わらずすべての保有者の損失をどのように軽減するかを示している。

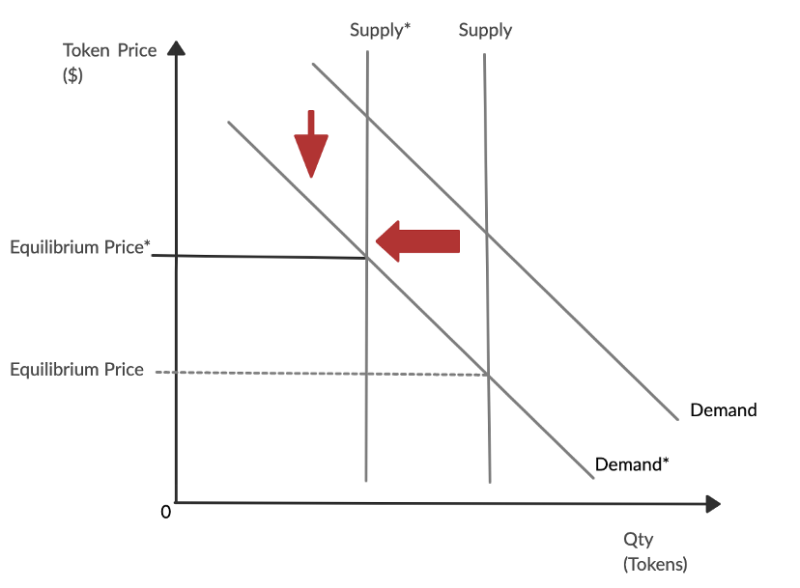

図は、プロトコル収益の減少によりトークン需要が内側にシフトすることを反映している。これにより、一部の投資家がステークを解除して売却を試みる。アンステークの過程で、彼らの一部のトークンがバーンされる。このバーンメカニズムは総供給量を減らし、供給曲線を左にシフトさせ、結果としてトークン価格の下落幅を小さくする。

プロトコル収益が大幅に減少し、ホエールがステークを解除して大量売却を決断した場合、このモデルの最悪のケースが発生しうる。Convexが現在すべてのveCRVの50%を支配していることを考えると、半数のトークンがアンステーク・売却される可能性がある。仮に大多数のトークンが売却前にロックされていたとしても、税制があっても短期間でトークン価格が暴落する可能性は避けられない。

これはどんなに優れたステーキング/バーンメカニズムを実装しても、基盤となるプロトコルが収益を生み出せなければ、トークンは依然として価値がないことを強調している。しかし、ここで仮に、プロトコル収益が近い将来に回復すると想定しよう。ホエールの売却後に引き続きステーキングを続ける人々は、総供給量の5%を獲得し、供給量は2.5%減少するため、将来の収益におけるシェアが大きく増加する。

ホエールの存在は避けられないため、この課税案のさらなる改善策として累進課税が考えられる。累進課税の実装は難しいかもしれないが、Chainalysisのような分析ツールを活用したり、独自の内部ツールを開発することで対応可能である。最適な累進課税の実装方法については、さらなる研究と開発が必要であるのは明らかである。

一律税でも累進税でも、このような収益分配と課税モデルは、プロトコルが十分なTVLを蓄積した後で導入すべきである。プロトコルの初期段階では、流動性の誘導、トークンの分散、魅力の構築が優先されるべきだからだ。したがって、初期段階では流動性マイニングを中心としたトークンモデルが、長期的発展にプラスの役割を果たす可能性がある。

しかし、プロトコルが成熟するにつれ、その重点はTVLの誘導から、長期的・持続的なトークン価値蓄積の創造へと移行しなければならない。そのため、新たな目標にインセンティブをより適切に合わせる別のトークンモデルを採用する必要がある。

Compoundは、成熟段階に合わせてトークン設計を変更しなかったプロトコルの一例である。巨額のTVLを蓄積し、多大な収益を上げているにもかかわらず、その価値創造は$COMP保有者にほとんど還元されていない。理想の世界では、プロトコルの収益性はトークン価格に反映されるべきだが、現実ではそれが起こるのは稀である。

まとめ

この提案するトークンモデルの最も重要な点は、その持続可能性にある。ステーキングインセンティブは、「後出し先出し」ではなく「先出し後出し」を奨励するため、より持続可能である。

また、設計に組み込まれたバーン要素も持続可能性を強化する。なぜなら、これは一方向性(供給は収縮のみ)だからである。最近の市場低迷から得られる教訓は何かといえば、それは「持続可能性の重要性」である。

Web3の発展は、破壊的イノベーションとさらに多くのユーザー採用によって牽引されていくだろう。しかし、価値を効果的に蓄積・保持できるより持続可能なトークンモデルがなければ、そのすべては成し得ない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News