ABMトークンエコノミー適合モデル:トークンエコノミクスはどのようにしてトークン価値とその安定性に影響を与えるのか?

TechFlow厳選深潮セレクト

ABMトークンエコノミー適合モデル:トークンエコノミクスはどのようにしてトークン価値とその安定性に影響を与えるのか?

トークンエコノミーのダイナミクスは極めて複雑である。ABMモデルを用いることで、個体間の相互作用やトークンが彼らの行動に与える影響を分析することから始め、トークンエコノミーの複雑さをより深く理解することができるようになる。

執筆:MUSTAFA、CARL

編集翻訳:TechFlow

TLDR

6MV社は、トークンの研究およびポートフォリオ企業に対するトークン生成・ローンチ・メカニズム設計に関する助言を支援するためのエージェントベースモデルを開発した。我々は「インフラストラクチャ」経済をモデリングした。この経済ではユーティリティトークンによりサービス提供者に報酬が支払われ、ユーザーがサービス利用料を支払う仕組みになっている。対象となる経済にはFilecoin、Chainlink、The Graph、Heliumが含まれる。

本稿ではそのアプローチを紹介し、4つの初期的な知見を共有する:

- 我々の研究によれば、トークン価格に最も強い影響を与える要因はマクロ環境の変化である一方で、トークン設計の意思決定は熊相場における価格下落圧力を緩和する上で役立つ可能性がある。

- 他のすべての条件が等しい場合、需要側よりも供給側へのインセンティブ付与の方が効果的である。ネットワークにサービス提供者を追加することは、安定性と全体的なトークン価格の向上につながる。

- 我々のモデルでは、トークン発行率(例:通貨収縮)を調整してもプロトコルのパフォーマンスには実質的に影響しなかった。むしろ、通貨収縮によってトークン価格を押し上げるのではなく、価値駆動要因の優先順位を高めるべきだと提唱する。

- ステーキングを伴うネットワークにおいて、ステーキング報酬を増やすことで小口投資家や全体のトークン時価総額は増加するが、ボラティリティも同時に高まる。

好況時には多くのトークン価格が高度な投機的行動の影響を受けるため、トークンの経済設計が実際に有効かどうかを判断するのは難しい。しかし不況時には、価格の安定化と実用性の向上に資する深い、根拠に基づいた洞察を得ることがますます重要になる。

トークン経済の完全な枠組みがまだ確立されていないため、我々の研究チームは、さまざまな市場条件下でのトークン経済をより深く理解し対応するため、エージェントベースのトークン経済シミュレーションの構築を進めている。

はじめに

トークン経済を理解する上での課題は、メカニズムデザインの理解にある。経済学においてゲーム理論は、ゲーム内に存在する戦略とインセンティブを研究する。一方でメカニズムデザインはその逆の問題、すなわち望ましい一連のインセンティブや戦略がゲーム自体の設計にどう影響するかを研究する。この数学的枠組みを通じて、トークン経済の設計を、トークンが行動を誘導するための最重要ツールとなる一種のゲーム設計として捉えることができる。

しかしゲームとは異なり、トークン経済は外部要因の影響を受けやすいオープンシステムであり、そのためトークン経済システム内の行動や結果を予測することが極めて困難である。したがって、これらの複雑な関係をよりよく理解するために計算的手法を用いる必要がある。

我々のアプローチは、異なる特性を持つ個々のエージェントをモデル化するエージェントベースモデル(ABM)を使用することである。これらのエージェントは合理的であり、市場状況に応じて動的に反応することで、トークン経済システムの動作をより深く理解できるようにする。

エージェントベースモデル vs 他の手法

機械学習(Machine Learning、ML)は現在、予測モデルの業界標準となっている。簡単に言えば、これは多数のデータ入力に基づく相関モデルの一群である。MLモデルを用いてトークン経済を予測する際には、過去のユーザー採用率、トークン価格、トークン供給量、ビットコイン価格など、あらゆる現実世界の指標からトークン価格を予測できる。

これらの入力データを集約することで、モデルは重み付き回帰分析を用いて一定期間後のトークン価格を予測する。こうしたモデルは通常、短期間のアプリケーション、たとえばソーシャルメディアや短期取引判断などに用いられる。秒単位またはミリ秒単位の時間スケールでは、ユーザーの嗜好や市場トレンドは過去の傾向と非常に高い相関を持つ。しかし、より長期的な時間スケールでは、入力データに内在するバイアスが予測を比較的信頼できなくしてしまう。マクロ経済トレンドのランダム性、外部ショック、その他のトレンドは、通常、定量化が難しくあるいは不可能であり、これが機械学習による予測能力の限界を生んでいる。

エージェントベースモデル(ABM)を使えば、偶然の要素を考慮に入れることができ、エージェントが独立して行動し、入力データに依存しないように設定できる。これにより、数百ものシミュレーション結果を収集・分析し、そこからインサイトを得ることが可能になる。何より重要なのは、ABM手法により「なぜそのような結果が生じたのか」を理解できることだ。詳細な出力ログを通じて、エージェントの行動と市場トレンドの因果関係を深く掘り下げることができる。一方、機械学習モデルは予測結果しか出力できず、その背後にある情報を提供することはできない。

まとめると、ABMは異なる参加者に異なる行動を割り当てられる能力を持ち、より長期的な予測が可能であり、数百万ものデータポイントの収集・保存・ラベリングを必要とせず、出力ログの分析を通じて因果関係を推論できるという利点がある。

モデル設計

概要

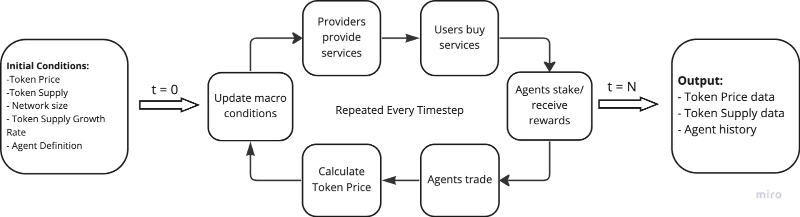

我々のABMモデルは、「インフラストラクチャ経済」向けに設計されている。このような経済では、提供者がユーザーにサービスを提供する。Helium、Filecoin、Chainlinkなどが該当する。これは異なるインセンティブを持つエージェントタイプに容易に変換できる。ユーザーはサービス料金を支払い、提供者はコストを賄い利益を最大化するために報酬を得る。すべてのエージェントは、最大利益を得るために市場トレンドに従って投機を行う。また、ネットワークに直接参加しないが、利益を最大化するためにトークンを購入・保有・ステーキング・売却する機関投資家と小口投資家の2種類の投資家エージェントも含めている。

シミュレーションを開始するために、「初期条件」としてトークン価格、トークン供給量、ネットワーク規模などの一連のパラメータを入力する。その後、シミュレーションは一連のイベントが発生しエージェントが取引を行うサイクル段階に入る。各サイクルは1日を表し、指定された総日数まで繰り返される。モデルはその後、エージェントの行動、トークン価格と供給の変化、市場状況など、毎日のシミュレーションデータを出力する。

ユーザー

シミュレーションでは、ユーザーのパラメータを資本額とリスク許容度の確率分布として設定している。これは彼らの市場内での特性を表しており、あるエージェントは高リターン・高リスクの行動を好み、他のエージェントは慎重な行動を好む。各タイムステップにおいて、ユーザーはサービス料金を支払い、市場を評価し、状況に応じてトークンの購入または売却を決定する。彼らの意思決定には、現在のトークン価格、自身のリスク許容度、トークンの最近のトレンド、自身の過去の行動など、多くの要因が影響する。

サービス提供者

サービス提供者もエージェントとして機能し、リスク許容度と資本、およびネットワーク全体の計算能力に対する割合(つまり提供される「サービス量」)とともにシミュレーションに参加する。彼らのインセンティブはユーザーとは異なり、運用コストを支払うために任意の時点でトークンを売却する可能性が高い。サービス提供者が評価する市場トレンドやマクロトレンドはユーザーと同じであり、同様の入力要因の影響を受ける。

投資家

投資家エージェントには2つのタイプがある:小口投資家と機関投資家。小口投資家はプロトコルが想定する形で参加するわけではなく、トークンの投機を通じて利益の最大化を目指す。彼らはマクロトレンド、トークン価格、自身の過去の行動、損益など、同様の指標を用いて取引戦略を決定する。機関投資家はトークンのロックアップ期間を持ち、小口投資家とは異なる投資目的を持つ可能性がある。彼らの意思決定は、購入価格、売却傾向、ロックアップ期間、求められるリターン率など、さまざまな要因の影響を受ける。

ネットワーク成長

エージェントは、変化する確率分布とトークン価格トレンドに応じて、経済システムに継続的に出入りする。持続的な価格上昇はより多くの提供者とユーザーを市場に引き込むと仮定しており、逆もまた然りである。我々がシミュレートするプロトコルのネットワーク成長の正確なパラメータはプロトコルごとに異なり、モデルを現実世界のデータに基づいてカスタマイズしている。

モデルのキャリブレーション

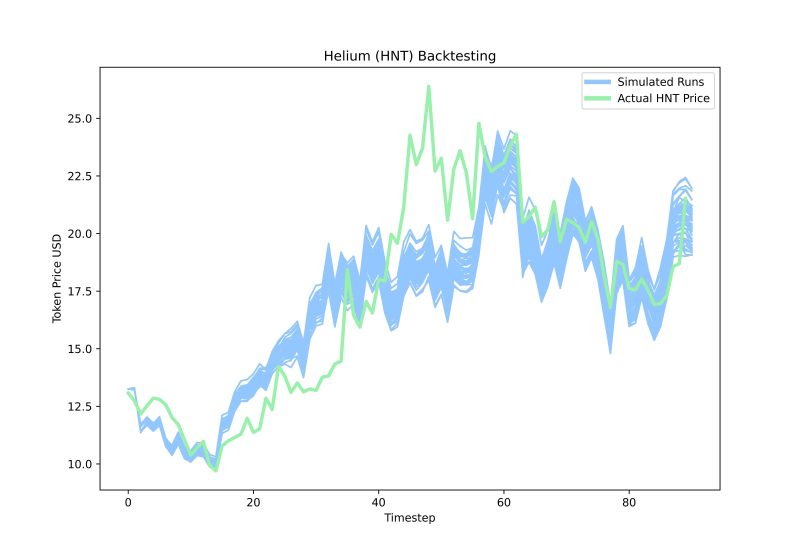

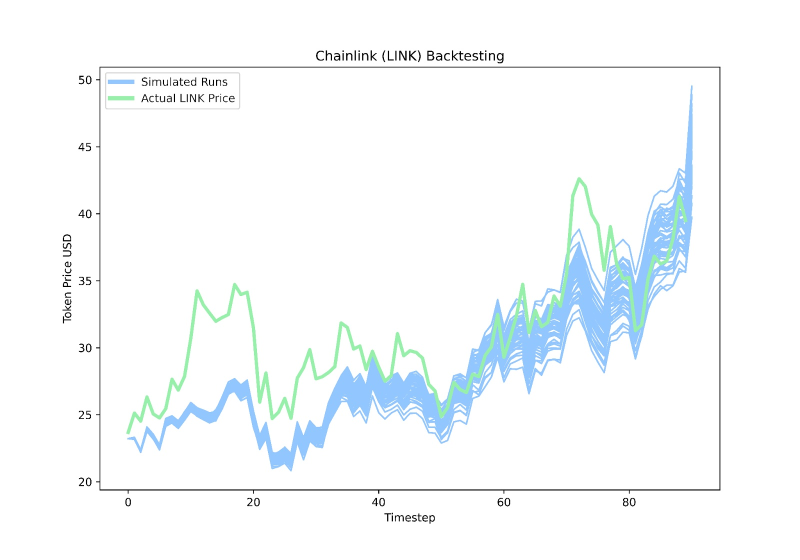

過去90日間のバックテストを通じてモデルを校正し、構築した。このプロセスは反復的であり、初期条件を設定し、シミュレーションを実行し、実際の結果と比較する。我々の目標は、過剰適合を最小限に抑えつつ、さまざまな現実世界のインフラストラクチャプロトコルを記述できるモデルを構築することである。Helium(HNT)、Filecoin(FIL)、Chainlink(LINK)という3つの大規模インフラストラクチャ経済についてバックテストを行った。

モデルの性能を2つの指標で測定した:トークン価格の相関性と相対的な価格変動パターンの一致度。これらの指標において、我々のモデルは広範な正確性を示しており、定義された数学的関係に対して信頼が持てる。これは、マクロ市場条件とネットワーク採用に応じて、モデルが現実のトークン価格変動を模擬できることを裏付けている。

ケーススタディ

我々の初期モデルには、市場トレンド、トークン発行率、ネットワーク成長、ステーキングリターンなど、いくつかの設定可能なパラメータが含まれている。自然な出発点として、これらのパラメータを実験することにした。

ABMの強みは、複雑なパラメータ関係をモデル化できることにある。今回の初期作業では、それぞれのパラメータを個別に隔離し、それが全体の経済に与える影響を理解することにした。これにより、異なるトークン経済設計の選択肢に関するいくつかの知見が得られた。

Control Caseは、初期供給量が1500万トークンで、毎月約10万トークンが新規に発行され、年間8%のインフレーション率となるインフレ経済システムである。他のインフラストラクチャ型経済や人気トークンのインフレーション率を考慮すれば、これは妥当な選択と考えられる。Filecoinが約35,000人のアクティブユーザーと4,000人の提供者を持つ比率を参考に、10,000人のアクティブユーザーと1,000人の提供者を初期化し、比率を10:1とした。各実行では、さらに1,000~2,000人の投資家を初期化した。暗号市場のセンチメントの代理としてETHを使用した。なぜなら、ETHとBTCはどちらもマクロトレンドをよく反映するからである。

各実験を25回実行し、それぞれ90日間のシミュレーションを行った。より短い期間を選んだのは、シミュレーション経済のより詳細な画像を捉え、実験の即時の結果に注目するためである。各実験では、1つの主要パラメータを変更し、その結果を調査した。

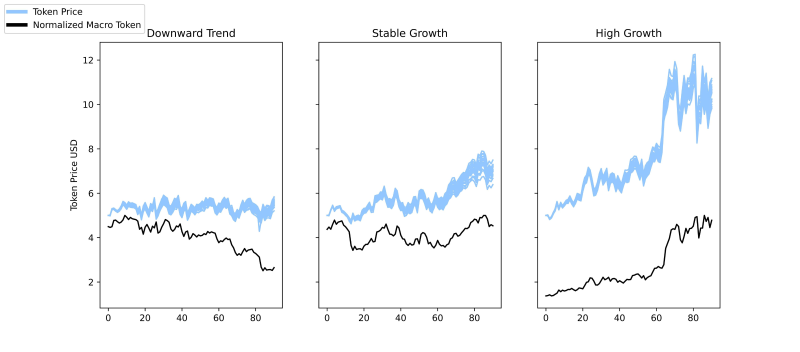

ケーススタディ1:暗号市場の影響

ここ1年ほど、暗号資産は大きくマクロ経済トレンドと相関してきた。ABMモデルを通じて、さまざまな市場状況下でのその影響の程度と強さを深く掘り下げることができる。

「暗号市場トレンド」パラメータのみを変更した:

他のケーススタディでは、各実行に同じセットの実際のETH価格データを使用した。しかし、このケーススタディでは、これらのサブセットを変化させ、下落トレンド、安定した成長、高成長という3つの異なる90日間の歴史的ETH価格期間を選択した。マクロトレンドの影響が、我々がシミュレートしたトークン価格の変動と強く相関していることが分かった。

極端な場合(強いデフレーションや極めて高いステーキングリターンなど)でも、マクロトレンド以外の初期条件とパラメータが完全に同一であれば、L1トークンの動きと我々のトークン価格との間に高い相関が依然として見られる。他のケーススタディを振り返ると、極端な状況下でも市場の動きの影響は明確に認められる。エージェントが全体的な市場感情に強く影響を受け、それに応じて取引を行うことが明確に観察された。

この影響は、トークン設計が実際の結果にほとんど影響しないように感じさせるかもしれない。しかし、状況はより複雑であると考える。マクロトレンドの影響を完全に排除することはできないが、不適切なトークン設計は熊相場での崩壊を加速させ、賢明なトークン設計は変動市場においてさえも安定性とトークン価格のパフォーマンスを高めることができる。優れたトークン設計がもたらす利点は、この分野を追求する価値があり、プロトコル設計者がさまざまなマクロ環境下でもネットワークに対してある種のコントロールを保持できるようにする。

ケーススタディ2:トークン分配計画

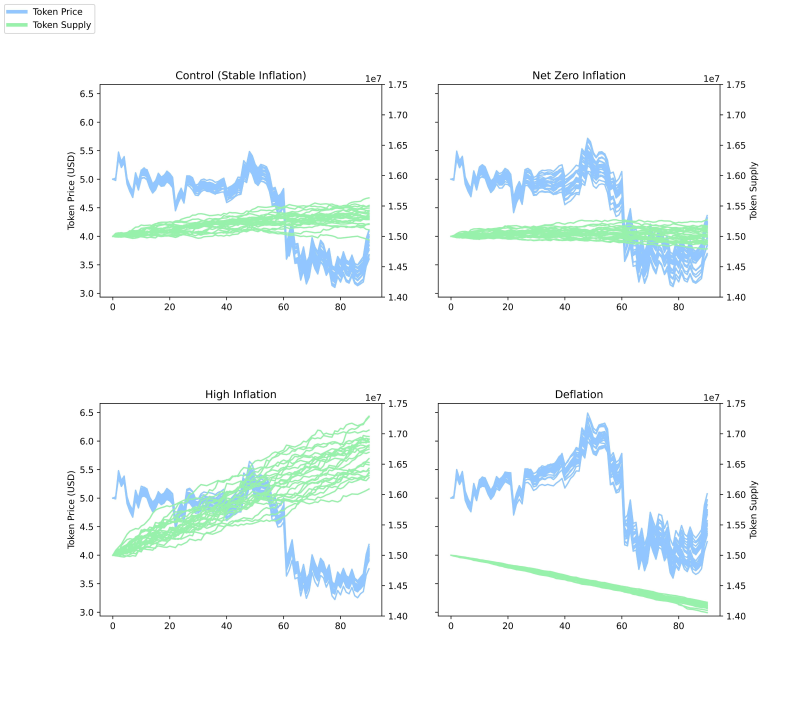

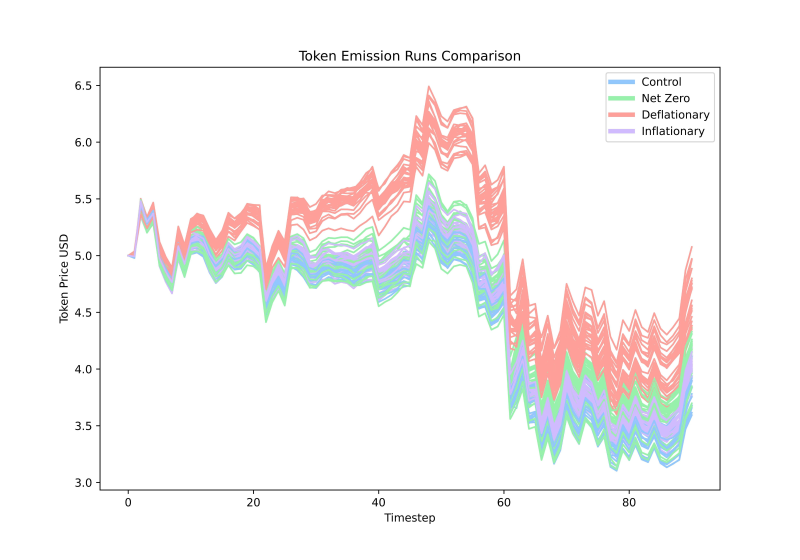

トークン設計の重要な構成要素の一つはインフレ率である。一般的なトークン設計の一つは、トークン発行量を最大まで増やした後に、トークンがデフレーション的になるか、安定化するというものだ。他のプロトコルはアルゴリズム的均衡を用い、トークンの鋳造率が変動する際にトークンを焼却する方法を採用している。これらを4つのタイプに分ける:高インフレ、安定インフレ(コントロールグループ)、ゼロインフレ、デフレーション。

シミュレーションの結果、コントロールグループ(約+8%のインフレ率)が最も安定していた。高インフレ率(約+37%)は若干トークン価格を下げたが、安定性にはあまり損失を与えなかった。一方、デフレーション(約-37%)はトークン価格をわずかに上昇させたが、安定性が低下した。

驚くべきことに、これらの結果はトークン経済における希少性の直感と矛盾している。トークンをデフレにすることでより希少にしたにもかかわらず、価格のわずかな上昇しか見られず、安定性がやや低下した。ゼロインフレと高インフレの間ではトークン価格に有意な変化は見られなかったが、高インフレ率ではある程度の安定性の向上が見られた。おそらく、短期間の90日間シミュレーションでは、インフレがトークン価格に与える長期的影響を捉えきれていない可能性がある。

イーサリアムのマージ以降、それはデフレ型トークンとなったが、その価格は持続的に上昇したわけではなく、暗号市場の強い外部ショックにより下落した。これは我々のモデルの発見と似ている。一部のトークンはインフレまたはデフレ戦略を採用していることに注意する。全体として、発行速度をトークン価格上昇の原動力とすることは推奨せず、むしろトークンに関連するインセンティブに注力することを勧める。トークンはどのような具体的な行動を促進すべきか? どのような具体的な行動が経済を損なうか? トークンはそうした行動の影響をどのように緩和できるか? こうした基本的な詳細を回答・実施しなければ、トークン発行量がトークン価格パフォーマンスに与える実際の影響は小さくなるだろう。

ケーススタディ3:ユーザーと提供者の採用の影響

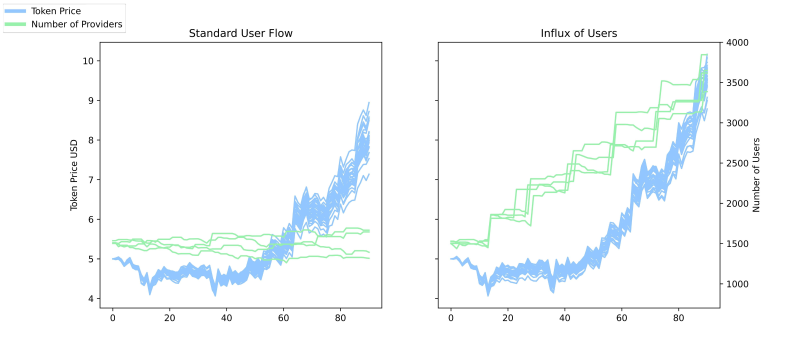

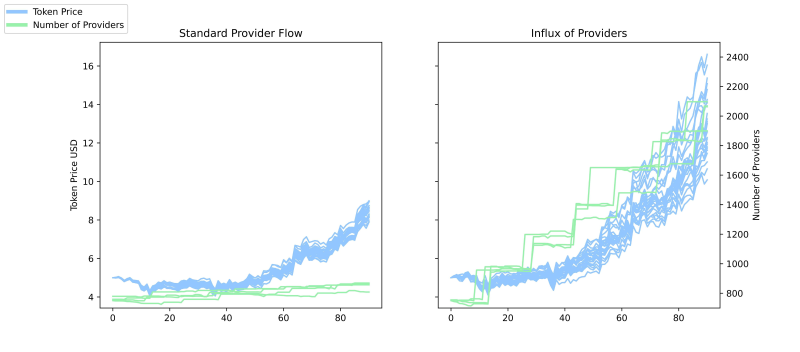

両面市場では、常に問われる問題がある。「どちらの側をインセンティブすべきか?」我々がシミュレートするインフラストラクチャ経済において、経済にとってより有益なのはユーザーか提供者かを理解することは有用である。我々は「ネットワーク成長」パラメータを調整し、波状に提供者またはユーザーを導入することで、2回のシミュレーションを実施した。

提供者を増やすことは、より高いトークン成長とやや低い安定性をもたらしたのに対し、ユーザーを増やすことは明らかに少ないトークン成長だが、やや高い安定性をもたらした。

これらの傾向は、提供者とユーザーの間のダイナミクスによって説明できる。提供者の数が増加すると、より安定した新たなユーザー流入が促され、ほとんどの実行でトークン価格が上昇する。大量の新規ユーザーをシミュレートする場合、比例的に新規ユーザーを導入するときと比べて、経済システムに参入する提供者の数は約23%少なかった。

明らかに、いかなるプロトコルにおいても、ユーザー成長と提供者成長の間にはバランスを取る必要がある。ビジネスの性質により、ユーザー成長または提供者成長を優先する場合もある。我々の結果は、インフラストラクチャ経済において、提供者の導入がユーザーの導入よりも大きな影響を持つことを示唆している。

インフラストラクチャ経済のトークン設計者は、ユーザーと提供者へのインセンティブの与え方を慎重に検討すべきである。例えば、提供者への報酬は十分な数の提供者がネットワークに参加するよう引きつけるべきだが、過剰なリソースが未使用となり、提供者の投資が失敗する事態は避けるべきである。

たとえば、2020年のFilecoinモデルでは、ストレージ提供者の財務ニーズを支える流動性とユーザートラフィックの不足という問題がよく見られた。提供者の流入を過度に強調した結果、ネットワークは非効率に利用され、トークン価格のパフォーマンスが損なわれた。同様に、需要の急増が提供者のネットワークリソース能力を超えないよう、ネットワーク容量に合わせてユーザー成長を慎重に促進すべきである。

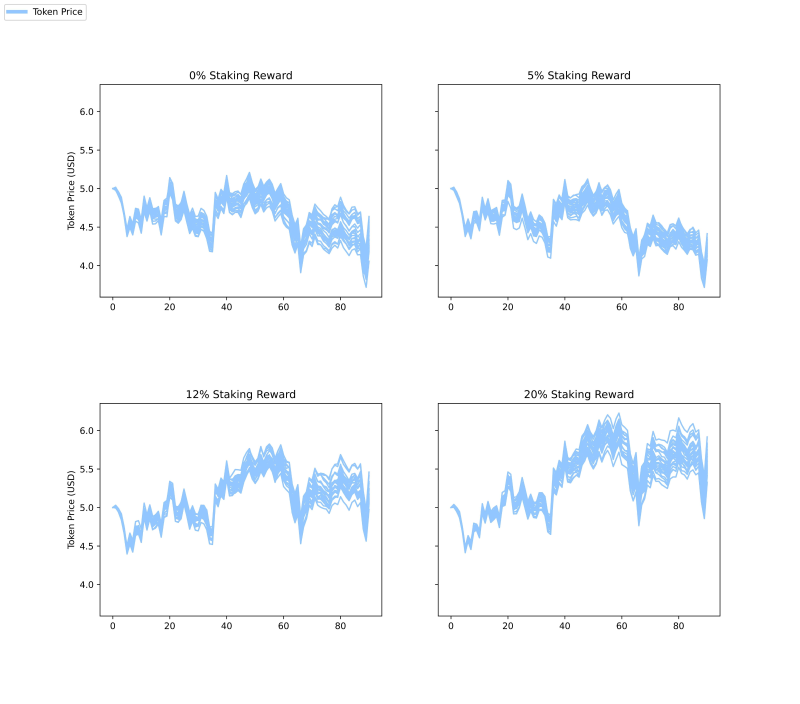

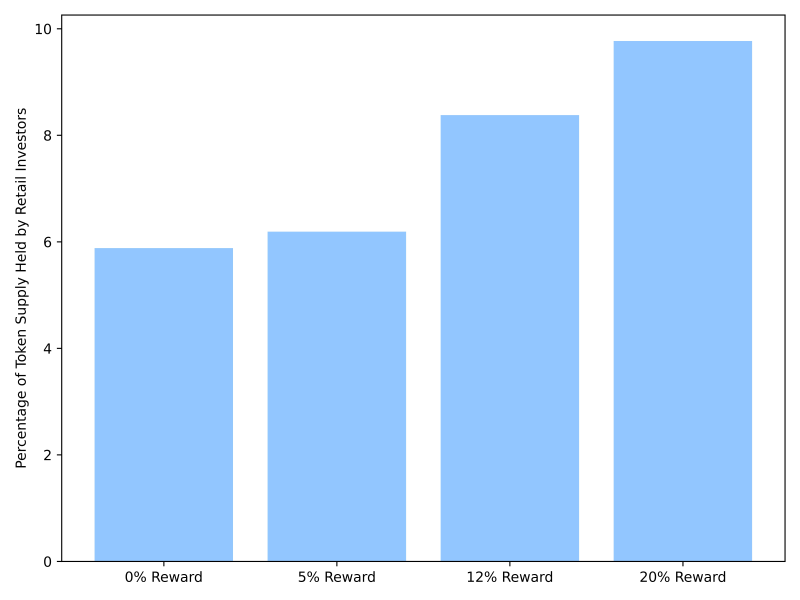

ケーススタディ4:異なるステーキング率

ステーキングとは、一定期間トークンをロックアップすることで追加報酬を得られる仕組みである。我々のモデルでは、トークン保有者は各タイムステップでステーキングを行うことができる。彼らの意思決定は、期待リターンとロックアップの機会費用、および市場トレンドや過去の行動といった他の要因に基づいている。異なるステーキングインセンティブの影響を調べるため、ステーキングリターンを0%、5%、12%、20%の間で変化させた。

予想通り、ステーキングリターンがないモデルでは、エージェントはステーキングを選ばなかった。ステーキングリターンを5%に引き上げても、トークン価格や安定性にはほとんど影響がなかった。12%と20%に引き上げるとともにトークン価格は上昇したが、20%の実行ではより高い不安定性が観察された。

ステーキングリターンが増加するにつれ、ネットワークの成長速度が上がり、経済を循環する富も増加する。当然の結果としてトークン価格が上昇する。しかし同時に、投機的取引の結果、小口投資家エージェントの数が増え、20%のステーキングリターンでは安定性が低下することも観察した。

これらの結果は、ステーキングリターンには「最適点」が存在し、プロトコル設計者が資本フローと投機的参加者の増加の間でバランスを取る必要があることを示している。我々の実験経済では、12%がこの最適点に最も近く、明確なトークン価格上昇をもたらしつつ、安定性の損失は小さい。我々がこのシミュレーションをコンサルティングツールとして使う場合、より多くのステーキングレベルをスキャンしたり、異なる報酬プランをシミュレートすることで、より高精度な分析が可能になる。

12%はネットワーク成長を促進し、安定性の損失も小さいが、すべてのプロトコルが12%を使うべきという意味ではない。たとえば、ライフサイクル初期のプロトコルは、コアネットワークユーザーと提供者に集中するために小口投資家の数を減らしたいと考え、トークンを保有し続け、ステーキングを低く保つか、無効にするインセンティブを与えるかもしれない。我々は、プロトコルが経済内で投機活動を行う割合を監視し、望ましいトークン保有者構成を促進するためにステーキングの調整を検討することを勧める。

より広く言えば、プロトコルには金融的APY以外の実用的機能をステーキング者に提供することを勧める。たとえば、より大きなガバナンス権、ネットワークセキュリティへの貢献、その他の無形の報酬などである。特に新興プロトコルにおいて、純粋に金融的動機だけでステーキングを行うと、ファンダメンタルズを歪め、ステーキング報酬が下がるとすぐに去ってしまう投機的流動性を惹きつけてしまう可能性がある。

まとめと今後の展望

トークン経済のダイナミクスは極めて複雑である。ABMモデルを使えば、個々の相互作用とトークンがそれらの行動にどう影響するかを分析することから始まり、トークン経済の複雑さをより深く理解に近づくことができる。

我々は有名な格言に従う。「すべてのモデルは誤っているが、いくつかは役に立つ」。予測モデルを作成する上で最も重要なのは、その限界と前提を明確に理解することである。この初期モデルの欠点には、90日間の実行時間、3種類のトークンに限定された校正などが含まれる可能性がある。このモデルの実験能力を高めるにつれ、これらの前提を不断に改善し、新しいタイプのエージェント、エージェント能力、プロトコル設計を追加していくつもりである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News