Nansenリサーチ:イーサリアムマージレポート

TechFlow厳選深潮セレクト

Nansenリサーチ:イーサリアムマージレポート

ETHのウォール街(大口投資家)は今年、ずっとETHトークンを積み上げてきた。6月中旬の安値圏から、「スマートマネー(機関投資家など賢い資金)」がETHの保有ポジションを拡大し始めた。

要約 TLDR

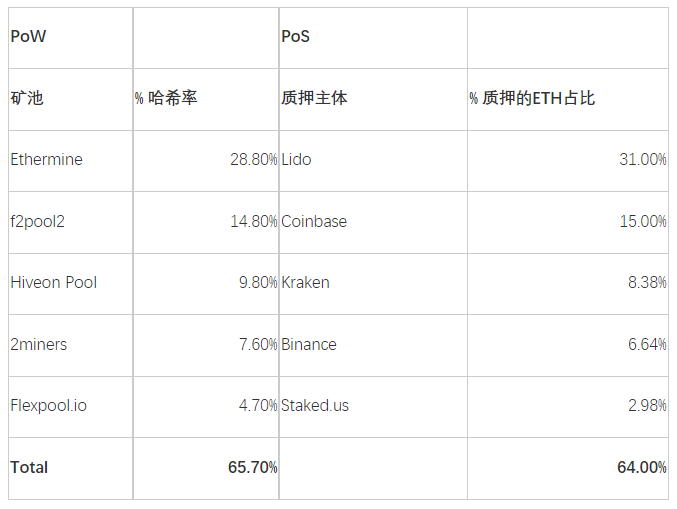

- 現在、全ETHのうちステーキングされている割合は比較的小さく(約11.3%)、そのうち65%は流動性のあるステーキング、35%は非流動性のもの。 驗証者アドレス(42.6万)と一意の預入アドレス(約8万)は非常に多いが、ステークされたETHの約64%はたった5つの実体から来ている。

- Lidoが最も多くのステークETHを保有(31%)、次にCoinbase、Kraken、Binanceが合わせて約30%。 Lidoのような流動性ステーキングサービスは、CEXなどの中央集権的実体が大部分のステークを握るリスクを避けるために作られた。 しかしLidoのようなプロバイダー自体も、検閲耐性を持つよう分散化されることが極めて重要。

- LidoのガバナンストークンLDOの所有はやや集中しており、最大の保有者は特定可能なファンドやチームメンバーであり、検閲リスクがあると考えられる。 例えば上位9アドレス(財務省除く)が約46%のガバナンス権を持ち、少数のアドレスが提案を主導している。 ステークETHの過半数を握る可能性のある実体にとって、適切な分散化のリスクは非常に高い。

- ステーキング中のETHの約71%が現在含み損状態。 全ステークETHのうち18%の非流動的ステーカーが含み益状態——彼らは上海アップグレード後に自由に引き出せるようになり、利益確定のために売却する可能性が高い。

- 今年、ETHのホエールたちは一貫してETHを積み増している。

- 「スマートマネー」は今年6月中旬の底値からETH保有を拡大し始めた。

現在NansenはNansen Researchセンターを立ち上げており、暗号業界の最新かつ最重要なリサーチはこちらで閲覧可能です。Nansenをご利用の方は、MetaMaskなどのウォレットに登録し、こちらのリンクから体験できます。

誰もがイーサリアムのマージを支持しているのか?

迫りくるイーサリアムのマージは、ビットコインの創世ブロック以来、暗号分野で最大級のイベントの一つとされている。 マージとは、コンセンサス層において、PoW(仕事量証明)からPoS(利害関係証明)への移行を指す。 暗号市場が現在熊相場にある中、The Mergeは過去数ヶ月間注目を集めてきたが、本当に注目されるべき価値があるのだろうか?

誰もが認めるのは、マージによりイーサリアムのエネルギー消費が約99.95%削減され、環境負荷が大きいという批判を受けてきた暗号業界にとっては前向きな進展であることだ。 しかし、PoSの他の影響についてはコミュニティ内で意見が分かれている。

以下のレポートでは、次の2つの主要な問題について考察・見解を述べる:

- PoSは検閲リスクを検証者レベルで高めるか?

- PoSへの移行は、非ステーカーに対するETHの短期〜中期的な売り圧力を強めるか?

PoS移行によりさらに中央集権化されるか?

イーサリアムがマージ後にPoSへ移行するにつれ、重要な懸念点はETHステーキングの集中度である。

ブロックチェーンの元々の理念の一つは分散化の実現だが、エネルギーコストや採掘設備の規模の経済は、大型の中央集権的マイニング施設やプールの出現を招いた。 このような理由から、PoSなどの代替技術の議論が生まれた。

一方で、PoS自体が中央集権化を促進すると考える人もいる。 多くのユーザーは利便性から流動性ステーキングや第三者を通じたステーキングを好む傾向にあり、それらのサービスプロバイダーは規模の経済の恩恵を受ける市場構造にある。

- MEV報酬分配において、大規模実体が優位性を持つ可能性。

- また、流動性の高いステーキング派生商品はCEXやDeFiとの統合が進んでおり、強い先発者メリットがあり、流動性が自己強化される。

ステーキングに参加する一意のアドレス数は非常に多い(約8万)。 しかし、ユーザーのETHステーキングを仲介するステーキングサービスプロバイダーの視点で見ると、状況はより複雑になる。 つまり、ステーカー(ETH供与者)は多様でも、大多数のステークETHや検証者は少数の実体や管理機関によって(間接的に)支配されている可能性がある。

最近のTornado Cashに関する出来事を背景に、PoS移行や少数の参加者による株式集中の影響に対して多くの懸念が示されている。 主要な検証者がネットワーク上で悪意ある行為を行ったり、規制当局の標的になった場合、イーサリアムの安全性・分散性・検閲耐性という価値主張が脅かされる。

技術的には異なるが、イーサリアムのPoSとPoWの中央集権性を比較する際には、最大マイニングプールのハッシュレートと最大ステーク実体または仲介機関のステークETH量を比較することで、おおよその指標とすることができる。 一見、両者とも実体レベルでの分散度はほぼ同じように見える——上位3社で半分以上、上位5社でそれぞれハッシュレートまたはステークシェアの約三分の二を占めている。

下表は上位5つのステーキング主体の統計である。

出典: https://etherchain.org/miner, Nansen, 2022年9月9日

2022年8月8日に米国政府がTornado Cashプロトコルに対してOFACにより制裁を課したことを受け、検閲の可能性への懸念が高まっている。 これにより多くのプロトコルがTornado Cashとやり取りするアドレスをブロックし、許可なしの参加というイーサリアムの前提に対する合理的な懸念が生まれた。 前端アドレスの多くは検閲されたが、依然としてオンチェーンのスマートコントラクトとの相互作用を通じてアクセスできる。 しかし、もしイーサリアム自体が中央集権化すれば、特定のユーザーが検閲される可能性もあり、分散型・開放型インフラとしての核心的価値が失われる。 そのため、マージの影響と主要ステーキング実体の内情を深く理解することが重要である。

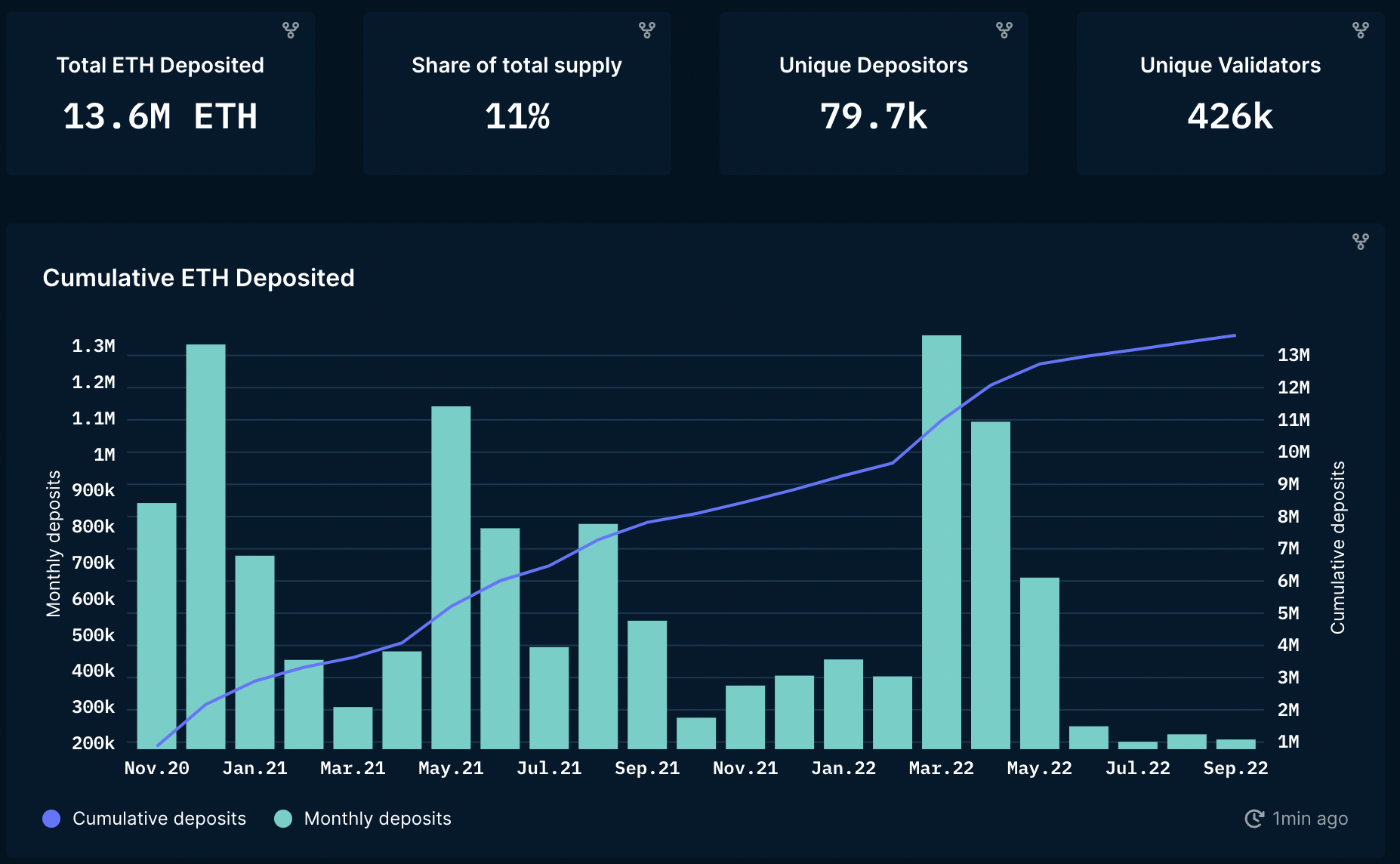

どのくらいのETHがステーキングされており、いつステーキングされたか?

出典: Nansen Query

Nansenデータによると、毎月のETH預入量は変動が大きく、最近顕著に減少している。 引き出し機能がまだ有効化されていないため、ステークされたETH総量は「増加のみ」であることに注意が必要。 5月以降の低下は、LUNA崩壊とその後のFUD、ETHとstETHの「デカップリング」の影響が原因と考えられる。 現在、流通するETHの11.3%がステーキングされている。

対照的に、MATIC(Polygon)では約41%、SOL(Solana)では77%がステーキングされている。 ETHのステーキング比率が低い理由は以下の通り:

- 自ら検証者ノードを運営するハードルが高い(32ETH必要)。

- 流動性の欠如:マージ後もステークされたETHはロックされたままとなり、上海アップグレード(2023年頃予定)まで解除できない。

○ LidoやBinanceなどの流動性ステーキングプロバイダーは、ユーザーがステークしたETHポジションを表す代替可能な派生トークンを受け取ることで、この流動性問題を解決している。

○ 合計で65%のETHが流動性ステーキングサービスプロバイダーに預けられている。

○ 流動性ステーキングプロバイダーは、32ETH未満の少量でもステーキングできるようにもしている。

■ ただし、LidoやBinanceを使うことで流動性不足を解決しても、カウンターパーティリスクやスマートコントラクトリスクといった新たなリスクが生じる。

技術的リスク

○ マージの時期について不確実性がある。

○ マージが正常に実行されるか、PoSチェーンが採用されるかの不確実性。

不正行為を行うと、検証者はペナルティやスラッシングのリスクに直面する

○ コンセンサス妨害となる無意識の行為(または不作為)には軽微なペナルティ(例:数日間オフライン)。

○ 悪意ある行為(例:無効または矛盾するブロックを証明)には重大なペナルティ——直接没収。

● Lidoは、ステーキングリスクを最小限に抑えるため、複数のノードオペレーター(異種構成)間でETHをステーキングしている。 もし選択したオペレーターが停止した場合、新チェーン上で取引が有効になるまで再委任や別のオペレーターへの切り替えはできない(つまりETHは報酬を得られない)。 なお、前述の通り、ノードのダウンタイムにもスラッシングリスクがあるが、Lidoはノードオペレーター、DAO、保険基金間でステーク報酬の10%を徴収し、こうした事態に対応している。

● 他のDeFiプロトコルと比較してリターンが低い:多くのDeFiプロトコルはイーサリアムステーキングよりも高いリターンを提供しており、これがETHステーキングのモチベーションを低下させる要因となっている。

マージが予定通り進行すれば、ステーキングリスクが低下し、月間ステーキング量が増加する可能性がある。 現在ステークされているETH量は比較的小さいため、流動性ステーキング派生商品はこの信頼感の向上から恩恵を受けるだろう。 しかし、これは市場状況にも左右され、暗号市場の感情がさらに悪化すれば、プラスの影響は相殺される可能性もある。 少数の実体にステークETHが集中するリスクについては懸念が示されており、すでに一定程度それが起きている。

Lidoは検閲可能か?

LidoはLDOトークンで運営される分散型DAO組織であり、複数の検証者ノードを許容する構造になっている。 この構造は明らかに規制当局の標的になりにくくはあるが、一部からはトークン所有の集中化に対する懸念がある。 これによりLidoは攻撃されやすく、中央集権化リスクを抱えることになる。

誰がLido DAOを支配しているか?

LDOはLido DAOのガバナンストークン。 Lido DAOはプロトコル手数料やパラメータ設定、許可されたノードオペレーターの選定、プロジェクト開発促進のインセンティブ設計、プロトコルアップグレード、DAO資金の管理を担当。 下図は財務省が保有する資産の内訳。 DAOが管理する流動資産総額は約3.3億ドルで、DAO管理の総Dollar Valueの約3.3%b。 主に管理されている資産はLDO、ETH、DAI、stETH。 ただし、その81%(約2.65億ドル)が高度に変動するLDOトークンであり、生産用途への展開により追加の売却圧力が生じている。 それでも、DAOは2060万ドル以上のステーブルコインと900万ドル以上のstETHを保有しており、十分な資本を持っている。

Lido DAO財務省ウォレット(総供給量の14%)はカウントしていない。 これらのトークンは circulated でもガバナンスでも使用されていないため。 上述のように、Lido DAO財務省は流動性インセンティブ、コンサルティング、さらなるトークン販売に資金を配分している。 これらはさらなる集中化効果を生む可能性がある。 図からわかるように、LDOの所有は全体的に集中しており、もしLidoがステークETHで主導的立場を維持すれば、イーサリアムに中央集権化リスクをもたらす可能性がある。 上位9アドレスが約46%のガバナンス権を持ち、理論上は検証者に大きな影響を与える可能性がある(DAO審査を経てガバナンスで除外可能と仮定)。

もしLidoの市場シェアがさらに伸びれば、Lido DAOがイーサリアム検証者ノードの大部分を握る可能性がある。 そうすれば、Lidoはより多くのMEV機会を利用し、有利なブロック再編を行い、最悪の場合、ガバナンスを通じて検証者に報酬や強制で指示し、特定のトランザクションを検閲できる。 これはイーサリアムネットワークに問題を引き起こす可能性がある。 一方で、Lidoが自己規制を続けるなら、CEXが支配するステーキング派生品市場というリスクがあり、これはLidoのガバナンス乗っ取りよりも検閲しやすい可能性がある。 LDO集中リスクの一例として、Dragonflyへのトークン販売に関する提案では、50%の投票権がたった2つのウォレットで占められ、上位5ウォレットがほぼ80%の投票権を行使した。 これはガバナンスの集中化の兆候であり、Lidoが今後もステークETHの市場シェアを維持すれば問題になり得る。

Lido DAO背後でノードを運営しているのは誰か?

Lidoは現在29の異なるノードオペレーターを抱えており、これが分散化されていると見る向きもある。 プロトコルは将来的に検証者ノード数を増やすことを目指している。 しかし、LDOトークンで統一されているため、検証者ノード群は実質的に一つの実体として機能しているとも言える。 Lidoノードオペレーターになるには審査が必要であり、決定権はLido DAOにある。 これにより、ノードオペレーターとLDO保有者の間に談合の余地が生じる。 さらに、Lidoのノードオペレーターセットは欧州と米国に集中している。 Lidoはこれを認識しており、コンプライアンスと物理的な分散化を進め、この依存度を低減しようとしている。

Lidoの中央集権化リスクをどう減らすか?

Lidoのダブルガバナンスプロセス

LidoはLDOとstETHのダブルガバナンスモデルの導入を検討している。 LDOは引き続きガバナンストークンだが、stETH保有者は自分たちに直接影響する提案を否決することで自己保護できるようになる。 stETHをガバナンストークンにするのではなく、Lidoの提案が自分たちに悪影響を及ぼす可能性がある場合の安全機構を与える。 これはLDO保有者とstETH保有者の利益をより一致させつつ、全体のガバナンスはLDO保有者が担うことを目的としている。

LDO保有者はガバナンス権を得るためにLDOをステーキングしなければならないと提案されている。 stETH保有者によって否決された提案に賛成したLDO投票者のステークされたLDOはスラッシングされる。 これによりLDOとstETH保有者の利益がより一致するが、stETH保有者がガバナンスを麻痺させる可能性もある。 否決権の乱用を防ぐため、即時スラッシングではなく、重要なタイムロックを設ける案もある。 stETH保有者が否決理由を解決しない場合、タイムロックが解除され、その場合、否決したstETHも没収される。

このダブルガバナンスモデルの実装方法には多くのバリエーションがあり、その詳細は本稿の範疇を超える。 例えば、否決された取引のスラッシングメカニズムは一般のコミュニティメンバーのガバナンス参加を阻害する可能性がある。 社区はまだ最終的な解決策を決定していないことに注意。

もう一点考慮すべきは、多くのstETHがDeFiプロトコルに使われており、投票できない可能性があり、ガバナンス能力が低下すること。 Nansenデータによると、21.2%のLDO保有者がstETH、astETH、crvstETH、wstETHのいずれか、または複数を保有している。

このグループのLDO保有者は総供給量の約33%を占めており、潜在的な否決決定にどう影響するか興味深い。 Lido(およびLDO)にとって良いことはイーサリアム(およびETH)にとっても良いと考えられ、両者の保有者はLidoガバナンスにおいてそれを踏まえるべきだ。 しかし、保有するLDOの価値と上昇ポテンシャルが自分のETHを上回る状況では、保有者はポートフォリオ(LDO)を守るためにイーサリアムを犠牲にするインセンティブを持つかもしれない。 Lidoはイーサリアム専用ではないため、他のブロックチェーンが主要な成長領域になれば、保有者はイーサリアムコミュニティの最善の利益に反する形で投票する可能性がある。

最終的に、設計のよいダブルガバナンス体制はLDO保有者とstETH保有者の利益を一致させ、特にLidoが市場リーダーの地位を維持するなら極めて重要になる。 また、Lidoが市場承認を得る安全なダブルガバナンス体制を構築できれば、そのリードをさらに固めることにもつながる。 そうなれば、Lidoが検閲耐性を持つ適切な分散化を維持することは極めて重要である。

無許可の自由な引き出し

流動性ステーキング派生プラットフォームのリスクを減らすもう一つの手段は、預金者が無許可で資金を引き出せることを可能にすること(上海アップグレード後)。 Lidoは、あらかじめ署名された退出メッセージよりも、プロトコルレベル(イーサリアム)でトリガー可能な退出を好んでいる。 なぜなら、それは潜在的な中央集権化傾向とセキュリティ問題があるため。 リスクは、ノードオペレーターがこの期間中に逃亡する可能性にある。

Lidoの競争優位性

Lido預金者がLidoからETHを引き出してRocket Poolなどの競合に再預けするかどうかも注目される。 過去3ヶ月間、Rocket PoolのステークETHの増加はLidoとほぼ並んでいる。 貯蓄家の中にはLidoの独占を避け、引き出し機能が有効化され次第、他のプラットフォームに再ステーキングしようとする者も多いだろう。

Lidoは現在、CEXを除く流動性ステーキング派生プラットフォームで約91%の市場シェアを占め、ステークETH全体の約30%を保有している。 Lidoの規模の経済は、MEVからの追加収益で優位性を持ち、他参加者がシェアを獲得することを難しくする。 その結果、ユーザーは最高のリターンを提供するためLidoを選ぶが、これは必ずしもイーサリアムネットワークの最善の利益にはならない。 そのため、Lido DAOがLidoをできるだけ早く適切に分散化できることが極めて重要である。

なぜLidoや他の流動性ステーキングプラットフォームを使うのか?

多くのユーザーはETHからリターンを得たいと考えており、これがCEX提供のステーキングサービスの急成長につながった。 Lidoや他の流動性ステーキングプロバイダーが存在しなければ、CEXの影響力はイーサリアムに大きな問題を引き起こすだろう。 流動性ステーキングプラットフォームは代替手段を提供し、検閲リスクを制限する形で設計可能である。 Lidoなどのプロトコルはまだ初期段階にあり、分散化と検閲耐性を重視するコミュニティメンバーが多く含まれている。 もしそれらが適切に分散化できれば、イーサリアムが安全で分散化され、検閲耐性を持つことを保つ上で鍵となる役割を果たせる。 PoSの設計上「勝者が多数を占める」状況になりやすいが、その勝者が脆弱性に強く、適切に分散化され、検閲耐性があれば、イーサリアムも同様の属性を保持できるはずだ。

Lidoの自己規制を強いるのは軽率かもしれない。 Nansenデータによると、過去3ヶ月間でLidoにステーキングされたETHは41k。 一方、Coinbase(116k)、Binance(59k)、Kraken(43.5k)。 この視点では、上位3大CEXのステーキング増加量は218.5kETHで、Lidoの41kETHに対して約5.3倍多い。 また、Rocket Poolは同期間で約35kETH増加し、Lidoとほぼ肩を並べている。

これは、最近CEXへの預入がLidoよりもはるかに多いことを示している。 Lido——最も人気のある流動性ステーキングプロバイダー——を制限すれば、CEXがステークETHのシェアをさらに増やすことになる。

マージはステーキング行動にどう影響するか?

より多くの人がETHステーキングを行うか?

ステークされている流通ETHの割合はまだ小さいが、マージが成功すれば(前述の通り、上海アップグレード後までステーク解除不可のため、ステークETH総量は増え続ける)増加するだろう。

ステーカーはETH発行による報酬に加え、現在マイナーが受け取っているトランザクション手数料も得る。 市場状況次第だが、これはかなりの額になる可能性がある。 マージ後は流動的なETHで支払われるため、一部ではステーキングAPRが約50%上昇すると見積もっている。 ただし、どれだけAPRが上がるかは、ステークされたETH量と取引活動に大きく依存するため、確定はできない。 これは追加の売り圧力を生じにくい。 なぜなら、手数料は新規発行ではなく、マイナーから移転されるだけだから。 逆に、ETHをより魅力的な資産にする可能性がある。

また、多くの人は、以前のイーサリアムマイナーと比べ、自ら資産を保有するステーカーの方が中期的に売却しにくいと考えている。 ただし、ガス代は大きく変動し、イーサリアム上のネットワーク活動に依存する。 下のNansenデータが示すように、この数字は一年を通じて下降傾向にある。

ステーキングした人々はマージ後に売却するか?

マージ後も、ステークされたETHは引き出せず売却できない。 上海アップグレード後(マージから6〜12ヶ月後)に初めて引き出せる。

上海アップグレード後、ステーカーは売却するか?

そうであっても、誰もがすぐにステークを撤回できるわけではない。 検証者の退出キューは、各期間(約6.4分)に約6検証者(通常32ETHずつ)のアクティベーションキューと似ている。 現在、すべてのステークを撤回し検証者として完全に退出するには約300日かかり、1300万ETH以上がステークされている。 ただし、検証者は32ETHを超える部分の報酬(累積されたステーク以上)は引き出すことができる。 これは検証者が完全に退出する必要がないため。

ステーキング報酬について

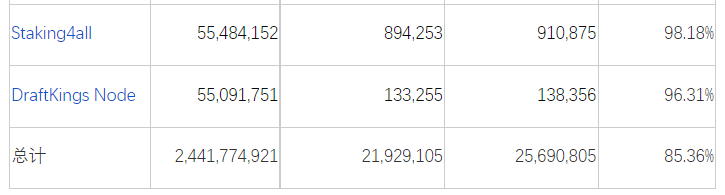

Polygonを比較対象にすると、得られた報酬の大部分が引き出されている。 しかし、これは個人や匿名のステーカーよりも、機関に多く見られる。 内部の再投資プロセスや流動性目的のため(Polygonでは完全にアンステークするのに約3〜4日かかる)。

上位15検証者のデータ(全ステークMATICの約80%を占める)によると、得られたステーク報酬の85%が引き出されている:

もしステーカーがステークETHを取り戻せたら、売却するか?

この問いに答えるには、いくつかの仮定を置く必要がある

- 売却の大半は利益確定によるもの

a. 暗号市場全体は安定しており、デカップリングリスクなし

b. 上海アップグレードは成功し、イーサリアムは上昇トレンド、ETH資産としての総合的な市場センチメントは中立〜楽観的

- 大多数の非流動的ステーカーがアンステークし売却する。流動的ステーカーは既にポジションを終えている可能性が高い

- 売却したい流動的ステーカーは、流動性トークンをわずかなディスカウントで売却することによるペナルティを気にしない(例:stETHは現在約0.97ETHで取引)

- 「未ラベル」アドレスは非流動的(公開プロジェクトや実体に属さず、流動性ステーキングも提供していない)と仮定

これらの仮定に基づき、どの価格帯でどれだけのETHがステークされ、それが流動的か非流動的かを分析することで、最も売却しやすい層——利益を得ている非流動的ステーカー——を把握できる

まず明らかな部分から。 データによると、大量のETHが約600ドル前後でステークされており、最初のステーキングは2020年11月〜12月上旬に行われた(この価格帯でETHをステークできた唯一の時期)。 この層は、早期採用者や当時のETH2.0支持者で、ビーコンチェーン開始直後にステーキングを行ったと考えられる。

予想通り、これらの早期ステーキングのほとんどは流動性に乏しい。 当時は確立された流動性ステーキングプロバイダーのサービスが知られていなかったため、多くの早期ステーカーは自ら運営を選んだ可能性が高い。 また、当時は多くのCEXが流動性ステーキングを提供していなかったため、CEXでのステーキングに抵抗感があった可能性もあり、ステーキングは不確かな期間、将来の強気相場の前に資産をロックすることを意味していた。

したがって、上海アップグレードで引き出しが可能になれば、約600ドルでステークされたETHは利益を得ることになる(価格がその水準を維持すれば)。 解除キューを通じて引き出されれば、この価格帯で約100万ETHが市場に流入する可能性がある。 ただし、これらの早期ステーカーの中には、Vitalikのような強いイーサリアム信奉者やダイヤモンドハンドがおり、必ずしも売却を希望しない可能性がある。

しかし、全体としては、ステークされたETHの大部分(約71%)が現在の価格では利益を得ていない。

現在、利益を得ている非流動的ステーカーはステークETHの18%に過ぎず、解除可能になれば最も売却しやすい。

この数字と検証者退出キューを考慮すると、上海アップグレード後でも大規模な売却はあまり起きないだろう。 ただし、この分析は現在の価格水準に基づいており、上海アップグレードに近づくにつれて調整が必要である。

どのくらいの「スマートマネー」がマージに参加しているか?

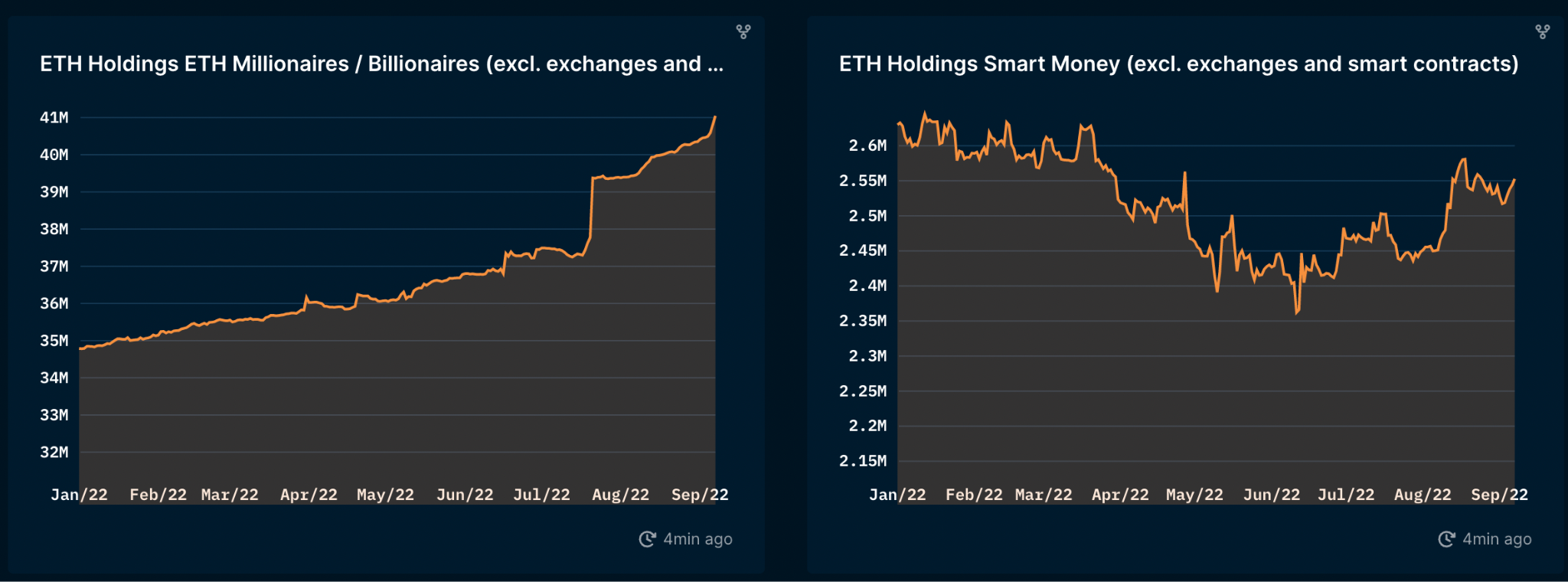

ETHのミリオネア/ビリオネアやスマートマネーウォレットは、保有するETHをどう扱っているか?

Nansenで取引所やスマートコントラクトとしてラベル付けされていないマークドアドレスを調べると、ある程度わかる。

出典: Nansen Query

ETHミリオネア・ビリオネアの保有量を見ると、明確なトレンドが見える:右肩上がり。

● 全体として、今年初め以来、ETHミリオネア・ビリオネアのホエールたちは一貫してイーサを買い増しており、市場の変動に影響されていないように見える。

一方、スマートマネーはマーケット状況に応じて柔軟に売買しており、より機敏な印象を与える。

● 興味深いことに、スマートマネーは6月初旬〜中旬の安値を底に、再び保有を拡大している。

結論

● 現在、ステークされているETHの割合は比較的低い。 マージが予定通り実施されれば、ステークリスクが低下し、さらなるETHステーキングを促進する可能性がある。 2023年の上海アップグレードまで引き出しはできないため、それまではステークされたETHは増加し続け、マージの実行リスクが消えた後、追加の注目が集まるかもしれない。

● 一般的な考えとは異なり、上海アップグレード後もETHの大規模な売却は起こらない可能性が高い。 第一に、ステークされたETHの大部分は利益を得ていない。 第二に、約65%のステークETHは既に流動性を持っており(流動性ステーキング派生品)、ETHを引き出して売却するインセンティブはほとんどない。 第三に、利益を得ている非流動的ステーカー(最も売却しやすい層)はステークETH全体の18%に過ぎない。 さらに、一度にすべてが解放されるわけではなく、数週間の退出キューがある。 なお、これらの数字と仮定は上海アップグレードの時期に応じて変化する。

● LidoやRocket Poolなどの分散型流動性ステーキングプロバイダーは、イーサリアムが分散化・検閲耐性・オープンなネットワークを維持できるかどうかの鍵を握る可能性がある。 彼らは、CEXなどの中央集権的実体が大多数のステークETHを支配する(上位3CEXが約30%のステークETHを保有)ことを避けるために部分的に設立された。 これらの実体は、検閲耐性を保ち、イーサリアムネットワークの整合性を確保するために、十分に分散化されている必要がある。

● 流動性ステーキング市場は「勝者がすべてを得る」方向に向かっているように見える。 しかし、既存の参加者が徐々に分散化され、イーサリアムコミュニティと適切に利益が一致していれば、この結果はイーサリアムのコアバリューを損なわないだろう。

● 現時点でのLidoのガバナンスは比較的集中している。 しかし、コミュニティはこのリスクを認識しており、積極的に解決策を探っている。 具体的には、LDOとstETH保有者の利益をより一致させるダブルガバナンス、規制対応、物理的な分散化など。

● 過去数ヶ月間、ETHホエールたちは一貫してETHを買い増している。 これは、これらのアドレスがプロジェクトへの強い信念を持っているため、高いETH残高を維持していると考えられる。

● スマートマネーはETHに対してより積極的に取引しているが、6月以降は着実に保有を増やしている。 これは、マージ周辺で何らかの価格上昇が期待されていることを示唆している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News