ヘイズ:ソロスの反射性理論を通じてイーサリアム・マージの影響を理解する

TechFlow厳選深潮セレクト

ヘイズ:ソロスの反射性理論を通じてイーサリアム・マージの影響を理解する

合併が予定通り成功すると信じている人々にとって、問題は「あなたは自分の強気の見通しをどのように表現すべきか」に変わる。

執筆:Arthur Hayes、Bitmex創設者

翻訳:TechFlow

(以下に示す見解はすべて著者の個人的意見であり、投資判断の根拠とはならず、また投資取引に関する助言や意見であると解釈されるべきではありません。)

現在、私はジョージ・ソロスの『金融錬金術』を読んでおり、この本がインスピレーションを与え、ETH マージに関する私のマクロ論を意識流のように綴る記事を書くきっかけとなりました。マクロ投資に関して言えば、ソロスはまさに巨人です。彼の追従者であるポール・チューダー・ジョーンズやスタン・ドレイケンミラーもすでにスーパースターですが、彼らの成功の多くは、ソロスが長年にわたって明確にしてきた戦略や原則によるものです。『金融錬金術』は市場を動かす要因について哲学的に深く考察しており、自分自身あるいは他人の資金を管理する技術に関心がある人にとっては必読の書です。

ソロスの中心的な理論——彼が「反射性理論」と呼ぶもの——は、市場参加者と市場価格の間にフィードバックループが存在するということです。その基本的な考え方は、市場参加者が特定の市場状況に対して抱く認識が、その状況の発展に影響を与え、形成していくというものです。市場参加者の期待は市場の事実(いわゆる「ファンダメンタルズ」)を変え、その事実が再び参加者の期待に影響を与える。こうしたプロセスが繰り返されます。もっと単純に言えば、参加者は意図的あるいは無意識のうちに市場の期待に重要な役割を果たしている。彼らのバイアスが価格上昇または下落のトレンドを強化し、未来を自己成就させる予言にしてしまうのです。

これは反射性理論に対する非常に短く不完全な説明ですが、記事を進める中でさらに詳しく説明していきます。まずは、この話を暗号資産(クリプト)に戻し、マージとの関係を見てみましょう。

インプット

イベント

マージは起こるか、起こらないか、それだけです。これが私たちが取引している将来の出来事です。マージ自体はETH価格の影響を受けず、成功するか失敗するかは完全にイーサリアムコア開発者の能力次第です。

構造

マージは以下の2つのことを実行します:

-

各ブロックにおけるPoW方式でのETH排出(マイナーにネットワーク維持のために提供された計算能力への報酬として支払われるETH)を廃止する。現在、これらの排出は毎日約13,000 ETHに相当します。マージ後には、マイナーへの約13,000 ETHの排出が、毎日約1,000〜2,000 ETHの排出に置き換えられると予想されています。これらの新しい排出はネットワーク検証者(つまり、ETHをステーキングし、有効なETH取引を決定することでより多くのETHを得る人々)に送られます。ETHの価格やイーサリアムネットワークの利用状況に関わらず、これらの排出は同じ速度で発生します。

-

各ブロックで一定量のガス手数料が燃焼される(つまり、これらの手数料に使用されたETHが永久に流通から除外される)。この変数はネットワークの利用状況に依存します。ネットワークの利用率は反射的変数であり、後ほど詳しく説明します。

ETH総インフレ率 = ブロック報酬 - 燃焼されたガス手数料

現時点の局所的条件下では、ブロック報酬を定数として扱います。これらの条件は破られる可能性がありますが、非常に長い期間(数百年規模)存在すると考えられるため、この変数を安全に定数として扱うことができます。

ガスの燃焼量はネットワークの利用状況に依存します:

インフレ = ブロック報酬 > 燃焼ガス

デフレ = ブロック報酬 < 燃焼ガス

ETHが必ずデフレになるだろうと信じている人々は、ネットワークの利用度(ユーザーが支払った手数料の中で燃焼されるETHの量)が、検証者への報酬として各ブロックで排出されるETHの量を十分に相殺できると信じている必要があります。しかし、彼らの考えが正しいかどうかを評価するためには、まず、イーサリアムのような特定の暗号資産ネットワークの利用度を決定しているものは何かを問わなければなりません。

ユーザーはL1スマートコントラクトチェーンを選ぶ際に多数の選択肢を持っています。他の第一層にはソラナ、カルダノ、ニアなどがあります。以下は、私がユーザーが一方のチェーンを他方よりも選ぶ要因だと考えるものです:

-

情報共有:どのチェーンがより広く知られているか? ソーシャルメディアやブログ記事は、さまざまなL1に関する情報を伝播する主な媒体です。

-

アプリケーション:どのネットワークが最も強力な分散型アプリケーション(DApps)を持っているか? それらのうちどれが業界のリーダーなのか? どのアプリに最も高い取引流動性があるのか? など。

情報共有

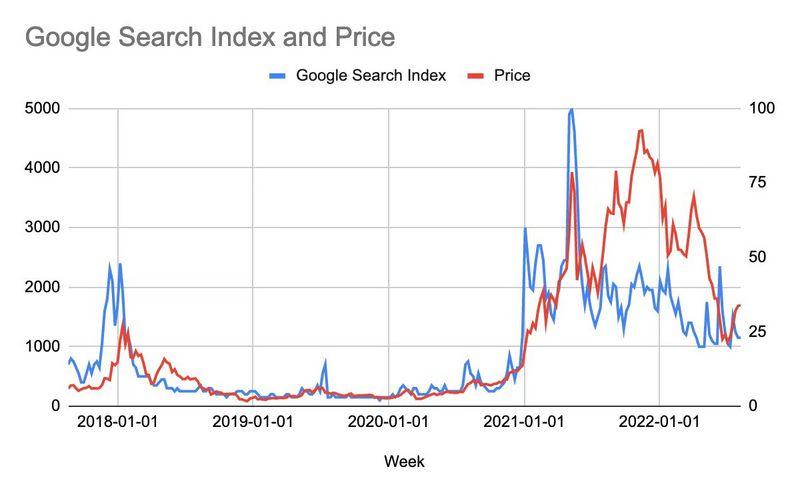

情報共有とETH価格の間には反射的関係があります。上のグラフは「Ethereum」とETH価格のGoogle検索トレンドを示しています。ご覧の通り、両者は非常に密接に関連しています。概念的には、これは非常に理にかなっています。なぜなら、人々がイーサリアムネットワークに注目するのは、そのネイティブトークンの価格の上下に左右されるからです。価格が上がれば、ETHのことを耳にする人が増え、購入やネットワーク利用を望む人も増え、それがさらに価格を押し上げます。

アプリケーション

ネットワーク上のアプリケーションの質は、それを開発するエンジニアの質と数から始まります。開発者として、あなたが作るのは人々が使うものです。誰もそのネットワークを使っていなければ、そこにアプリを開発することはできません。もちろん、開発者は自分が慣れ親しんだ言語でコーディングしたいと思うでしょう。しかし、ある分散型ネットワーク上で相互作用できるユーザー数が非常に多ければ、そのような好みは二次的なものになります。

開発者の数は、彼らの製品がサービスできるユーザー数と直接関係しています。前述の通り、特定のネットワークのユーザー数はそのネイティブトークンの価格と直接関係しています。ユーザー数と価格の間に反射的関係があるならば、開発者の数と価格の間にも反射的関係が存在しなければなりません。価格が上がれば、より多くの人がイーサリアムのことを知り、より多くの人がネットワークを利用し、より多くの開発者がその成長するユーザーベースを追い求めてネットワーク上でアプリを開発しようとするでしょう。アプリが良くなればなるほど、ネットワークに加わるユーザーはさらに増えていきます。

アウトプット

-

ETHのデフレ幅は、燃焼されたガス手数料の量に依存する。

-

燃焼されたガス手数料はネットワークの利用量に依存する。

-

ネットワークの利用量はユーザー数とアプリケーションの質に依存する。

-

ユーザー数とアプリケーションの質はETH価格と反射的関係にある。

したがって、推移律により、デフレの程度とETH価格の間には反射的関係がある。これを踏まえると、2つの潜在的な将来状態が生じ得ます。

マージが発生した場合:

マージが成功すれば、価格と通貨のデフレ量の間に正の反射的関係が生まれます。そのため、トレーダーは今日ETHを買い込みます。なぜなら、価格が高くなるほどネットワーク利用が増え、デフレが強まり、それが価格上昇を促し、さらにネットワーク利用が増える……という好循環が起きることを知っているからです。この好循環の上限は、全人類がイーサリアムウォレットアドレスを持つときまでです。

マージが発生しなかった場合:

もしマージが成功しなければ、価格と通貨のデフレ量の間に負の反射的関係が生まれます。言い換えると、価格と通貨のインフレ量の間に正の反射的関係が生まれます。したがって、この場合、私はトレーダーたちがショートするか、少なくともETHを保有しないだろうと考えます。

ただし、ここには底線があります。それは、このネットワークが運用時間最長の分散型ネットワークだということです。マージの物語がなくても、ETHは非常に大きな時価総額を達成しました。最も人気のあるdAppはイーサリアム上で構築されており、L1の中でも最多の開発者を抱えています。この点を踏まえ、以前の記事でも述べたように、ETHはテラUSD/スリーアローズの暗号資産信用危機時に経験した800〜1000ドルの価格を下回ることはないだろうと私は信じています。

市場の見方

ここで我々が確認すべきは、「市場がマージが成功するか失敗するかをどう見ているか」です。

私にとって、これは以下のチャートで最もよくわかります。ETH/BTCの為替レートを示しています。この比率が高くなるほど、ETHはビットコインに対して優れたパフォーマンスを示していることになります。ビットコインは暗号資産資本市場の準備資産であるため、この時点でETHがビットコインを上回るパフォーマンスを示せば、それは市場がマージ成功の可能性を高めていると見なしていることを意味します。

暗号資産信用危機終了以降、ETHはBTCに対して約50%優れたパフォーマンスを示しています。したがって、市場はマージ成功に対してますます自信を持っていると解釈できます。現時点での予定されているマージ日付——イーサリアムコア開発者が提示したもの——は2022年9月15日です。

しかし、これは現物市場の見方であり、デリバティブ市場はどうでしょうか?

上記の図はイーサリアムの先物期間構造を示しており、先物契約の満期日ごとに現在価格をプロットしています。これにより、先物契約の現物価格に対するプレミアムまたはディスカウントを計算することで、異なる期間における需給状況を予測できます。

ディスカウント=先物価格<現物価格; 先物が割引で取引

プレミアム=先物価格>現物価格; 先物が割高で取引

2023年6月までの全期間曲線がディスカウント取引されていることから、先物市場は満期日のETH価格が現在の現物価格を下回ると予測しており、ヘッジ目的において売り圧力が買い圧力を上回っていることを意味します。

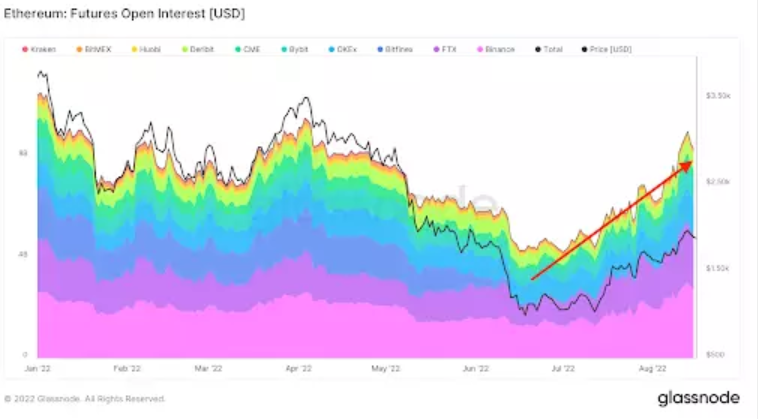

これはETH先物の未決済建玉(オープンインタレスト)のチャートです。未決済建玉とは、特定時点において市場参加者が保持している未決済の先物契約の総数を指します。ご覧の通り、6月中旬の暗号資産信用危機時の低水準から上昇しています。未決済建玉が増加している一方で、期間構造は引き続きディスカウントです。私にとってこれは、ヘッジ目的の売り圧力が強く、かつ上昇していることを示しています。逆に、期間構造がプレミアム(先物価格>現物価格)で、かつ未決済建玉が増加していれば、ヘッジ目的の買い圧力が強く、かつ上昇していることを意味します。

現在の売り圧力には2つの潜在的原因がある:

-

ETH現物を購入したが、マージが成功するか、いつ起こるか不確実――そのため、現在の現物価格より高い価格で先物契約を売ることで、ETHリスクを完全または部分的にヘッジしている。

-

マージが発生すると予想し、無料のフォークトークンエアドロップを得たい――そのためETH現物を購入したが、同時に先物契約を売ってリスクをヘッジしている。もし売却した先物契約のディスカウントが、受け取ったチェーン上フォークトークンの価値を下回れば、利益を得ることができる。

こうした向かい合った先物取引の反対側にはマーケットメーカーがいます。彼らはデルタニュートラルポートフォリオを運用しており、ETHに対して直接的な曝露を持っていません。したがって、彼らが売り手から先物を購入した場合、自分自身をヘッジするために現物市場でETHを売却しなければならず、これが現物(キャッシュ)市場に売り圧力を加えます。

しかし覚えておいてください――私は先ほどETHがBTCに対して50%優れたパフォーマンスを示していることを示しました。マーケットメーカーの現物市場での売り出しは、買い手側の資金流入に比べてはるかに小さいのです。これは非常に前向きなサインです。つまり、マージ成功に対する市場の信頼感は過小評価されており、マーケットメーカーの短期的な現物ヘッジ取引によって覆い隠されているということです。

もし市場がマージ発生の可能性をますます高めているとしたら、マージが成功した場合、先物契約でヘッジしていた人々はどうなるでしょうか?

-

マージが成功すれば、現物ETHを保有している人々はヘッジを買戻す。つまり、彼らはETHのロングであり、前述の正の反射性から恩恵を受けることができる。

-

マージが成功し、フォークトークンが配布されれば、それらは任意の価値で売却される。ヘッジしていた人々は直ちにポジションを解消するだろう。その後、現物ETHを売却して完全に清算するかもしれないが――私はそうするトレーダーは少数派だと賭けます。ETHは解放され、積極的な反射性から利益を得ることができる。

私は、成功したマージがヘッジ目的の買い圧力を引き起こし、その過程でマーケットメーカーの先物ポジションが反転すると信じています。彼らは先物ロング/現物ショートから、先物ニュートラルまたは先物ショート/現物ロングへと移行するでしょう。彼らが空売りした現物はカバーされねばならず(つまり現物購入)、もしネットショートの先物ポジションを得ていれば、今度は市場に出て追加の現物を購入しなければなりません。マージ前の現物プレミアムデリバティブ取引の解消は、マージ後のプレミアムにつながります。

取引判断

マージが予定通り成功すると信じている人々にとって、問題は「どのようにして自分の楽観的見通しを表現すべきか」です。

現物/実物ETH

最も直接的な取引は、法定通貨を売ってETHを買うか、暗号資産ポートフォリオ内でETHを過剰保有することです。

Lido Finance

Lido Financeは最大のイーサリアムビーコンチェーン検証者です。Lidoは、ユーザーが検証者報酬を得るためにETHをステーキングできるようにします。 その見返りに、Lidoは獲得したETH報酬から10%を差し取ります。LidoにはDAOがあり、LDOというトークンを発行しています。

より多くのマージリスクを負いたい人にとっては、これは魅力的な選択肢です。現物ETHを持つよりもリスクが高いですが、Lidoの価値提案はマージの成功に完全に依存しているのに対し、現物ETHはマージがなくても他の価値提案によって成功する可能性があるからです。

これはマージストーリーの中ではリスク・リターン比の高いベータであり、そのためLDOは6月中旬の暗号資産信用危機以来、6倍以上上昇しています。

ETH先物のロング

より高いレバレッジでリターンを増やしたい人にとって、ETH先物のロングは良い選択です。資金調達率がマイナスであるため、先物ロング保有者はETHリスクを負うことで報酬を得ます。

ベース = 先物 - 現物

期間構造から見て、2023年12月満期の先物契約が最も安価です。マージが成功すれば、残りの時間価値の分だけ、空売りの巻き戻しがあり、正のベース差に急激に振れるでしょう。2023年9月満期の先物はマージ後に1〜2週間の時間価値しかなく、12月先物のロングと同じベース効果は得られません。

ETHコールオプション

レバレッジを使いたいけれど、先物契約のように強制ロスカットの心配をしたくない人にとっては、コールオプションの購入が良い戦略です。現在、9月および12月先物のインプライドボラティリティは、実現ボラティリティを下回っています。これは当然のことで、ヘッジャーは先物契約だけでなくオプションも使用しているからです。

私が2022年12月満期、行使価格3000ドルのETHコールオプションを購入した際、提示価格付近で取引できただけでなく、画面に表示される数量よりもはるかに大きな取引量が可能でした。これは、トレーダーたちが大規模にコールオプションをロングしており、ヘッジャーがETHのロングポジションをオプションでヘッジしているためだと聞きました。トレーダーたちは、余計なコールオプションのリスクを減らすことに非常に積極的であり、マージンを解放できるため、提示価格は非常にタイトになっています。

先物の期間構造と同様に、12月コールオプションのインプライドボラティリティは9月コールオプションよりも安い水準で取引されています。しかし、私が12月コールオプションを好むもう一つの理由は、マージのタイミングについてあまり正確である必要がないからです。開発者たちは9月15日が目標日だと教えてくれていますが、技術的納期は常に不確実です。マージ完了日が数週間ずれても気にしたくありません。

12月先物ロング vs 9月先物ショート

これはカーブの急勾配を利用するゲームであり、マージン管理には非常に注意が必要です。ETH価格そのものへの暴露はありませんが、一方では含み損、他方では含み益が発生します。もし取引所がこれらを相殺できない場合、損失が出ている部分に対して追加証拠金を求められ、さもなくば強制ロスカットされます。

9月先物はディスカウントでショートしているため、Theta(時間価値)を支払っています。12月先物はディスカウントでロングしているため、Thetaを受け取っています。Thetaリスクを相殺すると、ネットで正のThetaとなるため、現物価格が変動しなければ日々利益を得ることになります。マージ後に大量の空売り巻き戻しがあると信じるならば、12月先物は9月先物より大きく上昇するはずです。したがって、カーブは急勾配になり、12月のロングでの利益が9月のショートでの損失を上回ります。

噂で買って、事実で売る?

仮にETH関連のツールでロングポジションを持っている場合、問題は「マージ発生前にポジションを減らすか、完全に撤退するか」です。

正の反射性により、マージ前にはETH価格が押し上げられるでしょう。教科書的な取引では、少なくともマージ前にポジションを一部減らすべきです。しかし、現実はしばしば期待に届きません。

しかし…

インフレ率の構造的低下はマージ後になって初めて発生します。私は、ビットコインの半減期と同様の展開になると予想しています。つまり、発生日は誰もが知っているのに、ビットコインは半減期後にいつも上昇してきたのです。

つまり、ETH価格はマージ前後でわずかに下落する可能性があるということです。一部または全部を利確した人々は当初、自分の判断に満足するでしょう。しかし、デフレが始まると、ETH価格の高騰とネットワーク利用の間の反射的関係により、価格は徐々に上昇していくかもしれません。その時点で、あなたはいつ再びポジションを戻すか決めなければなりません。これは通常、非常に心理的負担の大きい状況です。長期トレンドを信じているものの、ポジションを微調整しようとします。そして今、再び同じ規模のポジションを組むにはより高い価格を支払わなければなりません。これは苦痛です。なぜなら、下落を待ってしまうのですが、実際にはその下落はほとんど訪れないからです。最終的に、同じサイズのポジションに戻すか、あるいは大きな利益の大部分を逃すことになります。

このような思考実験と、この状況における反射性についての私の考えを踏まえ、私はマージ時または直後にポジションを減らしません。むしろ、市場が売られたらポジションを増やすでしょう。なぜなら、今の市場は(そしておそらく決して)最適な価格を提供していないと信じているからです。

どのようにショートするか

バランスを取るために、マージイベント時にショートする最良の戦略も考慮しなければなりません。現在の市場感情と価格動向を考えると、マージ前にETHをショートする人々は正の反射性に逆らっています。これは非常に危険な状況であり、タイミングが極めて重要です。

ショートする最良のタイミングは、マージが発生するはずの直前です。これが最も期待値が高く、エントリーからマージの成功・失敗が判明するまでの時間が短くなります。もしマージが失敗すれば、市場の高い期待値と現実とのギャップから、売却は急速かつ悪質なものになるでしょう。これにより、迅速に取引を終了し、利益を確定できます。

この戦略では、プットオプションの使用をおすすめします。先ほどの先物カーブに戻ると、2023年3月満期の先物が最も低いディスカウントです。つまり、ショートとしてはコストが最小限です。これは2023年3月満期のプットオプションが最も魅力的であることを意味します。もし私がショートするなら、9月14日に行使価格1000ドルの2023年3月満期ETHプットオプションを1,000枚購入します。最大損失はオプションのプレミアムに限定されるため、リスクが明確です。マージが成功しても、無限の損失は回避できます。失敗すれば、価格が行使価格の1000ドルを下回るまで急落することを期待します。

最後に

こうした記事を書くことは、自分の取引を真剣に考え直し、ポートフォリオのポジショニングに対する自信を高めるのにとても良い方法です。自分のポートフォリオ構築の背後にある考えを論理的に説明できないなら、取引判断を再検討する必要があるのです。

私はソロスの反射性理論をETHマージに応用してみました。これにより、自信が高まりました。マージ前に何をすべきか確信が持てなかったけれど、こうして紙に書き出してみると、何をすべきかがわかりました。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News