Sino Global COO:レバレッジの縮小後、暗号資産関連融資はどこへ向かうのか?

TechFlow厳選深潮セレクト

Sino Global COO:レバレッジの縮小後、暗号資産関連融資はどこへ向かうのか?

暗号市場における貸借の重要性を踏まえると、新しいビジネスモデルが(あるいはすでに)出現するだろう。

執筆:iWitty、Sino Global COO

編集:TechFlow intern

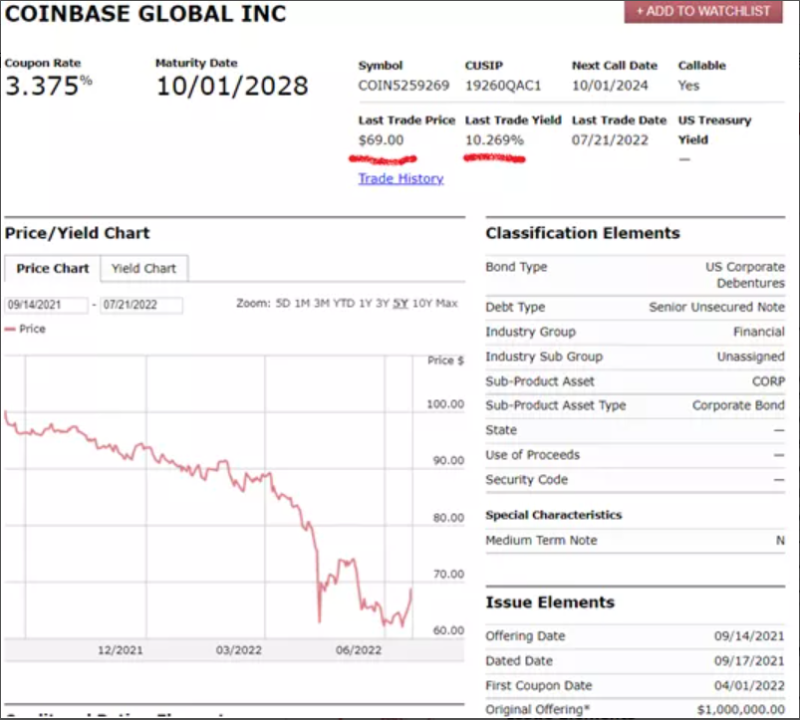

多くの中央集権的貸出業者の失敗により、最近大規模なデレバレッジが発生した。Celsius Networkの未返済ローンは9800万ドルであり、Coinbase社債の取引利回りは約10%、主要マーケットメーカー(MM)の取引上限もすでに引き下げられている。

最終的な結果は以下の通りである:

ローン供給の減少 → マーケットメーカーの取引資本の減少 → 取引量の減少 → スプレッド拡大、市場の流動性低下。

一部の大口参加者は必要に応じてポジションを構築・解消できず、さらに多くのローンが回収されるにつれて、トップクラスの取引ペアでさえ影響を受け始めている。

誰が信用供与を必要としているのか? ローン=レバレッジ

暗号資産取引には取引資本としてのローンが必要であり、大多数の信用供与はマーケットニュートラルなマーケットメーカーに流れ、彼らはこれらの資金を用いて注文ブックに注文を出し、効率的な取引執行を実現している。

一部のローンは方向性のあるトレーディングを行うトレーダーにも提供されている。例えば3ACのZhuSuやKyle Daviesなどは、想像以上に多額のローンを受けていた。こうしたローンはリスクが高いため、金利に反映されるべきだが、必ずしもそうではない。

マーケットメーカーはどのくらい重要か?

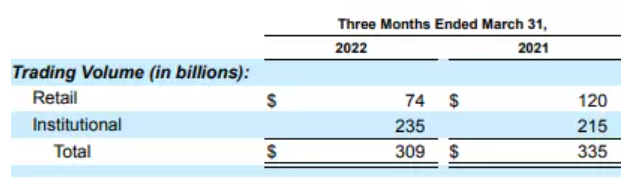

Coinbaseの第1四半期報告書には、「機関マーケットメーカーは比較的少数であるものの……当社プラットフォームにおける取引高および純収益の大部分を占めている」と記載されている。2022年第1四半期において、機関(ハイフリクエンシー取引を含む)は取引高の76%を占めていた。

最大のローン供給元:

-

Celsius Network、BlockFi、Genesis Tradingなどの中央集権的貸出業者;

-

ClearpoolFin、Maplefinanceなどの非中央集権型ローンプラットフォーム;

-

取引所による信用枠;

大多数のローンは中央集権的貸出業者によって提供されていたが、これらはほとんどが破綻しており、巨大なエージェンシー問題を生み出した。つまり、消費者へのリターンはX%で上限が設定され、その上で融資担当者がX%を超えるリスクを負った場合にのみ利益を得られる仕組みであったため、彼らがX%以上のリスクを積極的に取ろうとするだろうか?。従って、あなたも想像できるだろう、彼らがX%を超えるリスクを望んでいただろうか?

どれだけの信用供与が消失したのか?

ピーク時には、中央集権的貸出業者は毎月数百億ドル規模のローンを供与していた。現在、それらが市場から消えた結果として:

-

ローンの回収 = 数十億ドル規模から9800万ドルのCelsius Networkに至る大規模なデレバレッジ。

-

ローン条件はより厳格化(高い金利、より多くの担保など)。

過去の多くのローンは担保が極度に不足しており、ローン部門は担保なしのローンを大量に供与していた。これはつまり、今後このようなローンは見られなくなるということだ……。

グローバルマクロの衝撃

-

TradFi(従来金融)はリスクを縮小しつつある;

-

暗号資産および暗号資産ローンはリスクカーブ上でさらに急勾配になっている;

これはすべての暗号資産ローンに影響を与えている。現在、Coinbase社債の取引利回りはわずか10%(先週の約15%から低下)である。

大多数の暗号資産ローンが消失すると、業界は深刻な流動性問題に直面する:

-

取引量が停滞;

-

アルトコインの売買価格差が大きく、さらに拡大中;

-

スリッページの増加;

大規模時価総額の通貨ペアについては依然として流動性は十分にあるが、現在の状況は機関投資家にとって不満足なものとなっており、新たな信用供与源が登場するまではこれが「通常状態」となるだろう。私は、暗号市場における貸借の重要性を踏まえれば、新たなビジネスモデルが(あるいはすでに)出現すると信じている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News