担保なしステーブルコイン貸付

TechFlow厳選深潮セレクト

担保なしステーブルコイン貸付

当无担保消费信贷转向稳定币赛道,其运作机制将会发生改变,新的参与者也将有机会分一杯羹。

執筆:haonan

編集翻訳:Block unicorn

序文

無担保の消費者信用市場における利用者は、現代金融における肥えた羊のような存在だ——行動が鈍く、判断力に欠け、数学的素養もない。

無担保消費者信用がステーブルコイン分野へと向かうとき、その運営メカニズムは変化し、新たな参加者にも利益を享受する機会が生まれる。

巨大な市場

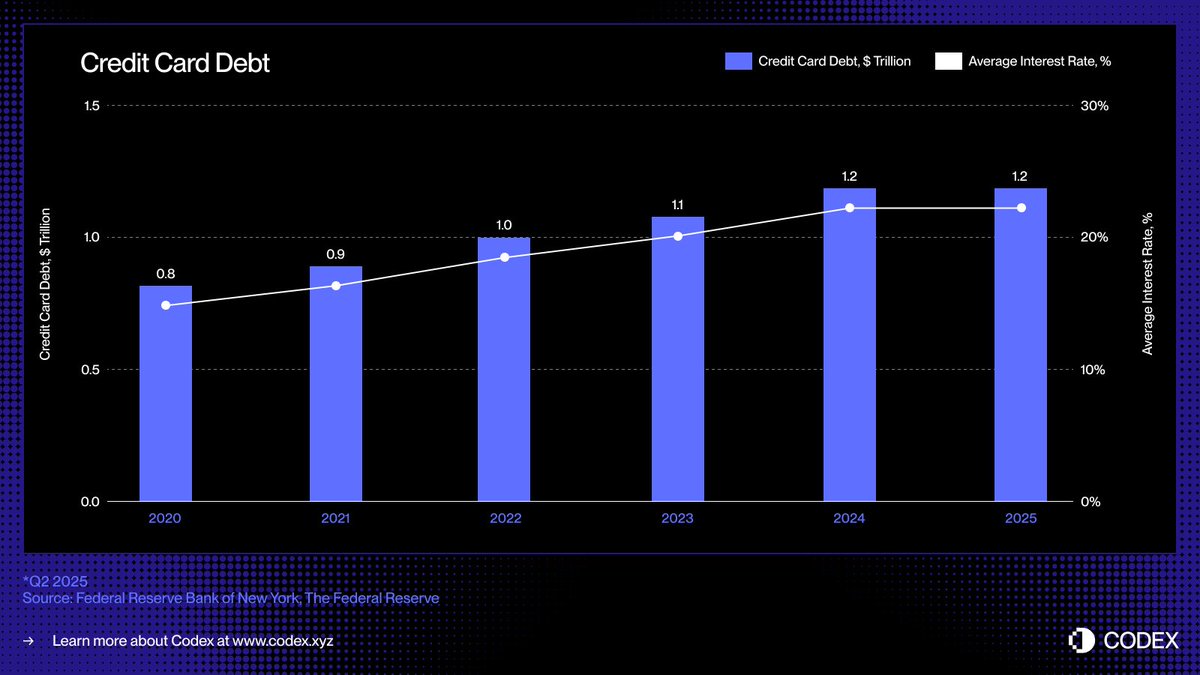

米国では、主要な無担保借入形態はクレジットカードである。このどこにでもあり、流動性が高く、即時に利用可能な信用ツールにより、消費者は担保を提供することなく買い物の際に資金を借り入れることができる。クレジットカードの未返済債務は着実に増加しており、現在約1.21兆ドルに達している。

技術の老朽化

クレジットカード融資分野で前回大きな変革が起きたのは1990年代で、Capital Oneがリスクベースの価格設定モデルを導入したときだった。この画期的な取り組みは消費者信用の構図を再形成した。それ以降、新興銀行やフィンテック企業が次々と登場したものの、クレジットカード業界の構造自体は基本的に変わっていない。

しかし、ステーブルコインとオンチェーン信用プロトコルの出現は、業界に新たな基盤をもたらした。プログラマブルマネー、透明性のある市場、リアルタイムの資金調達である。これらは最終的に循環を打破し、デジタルかつ国境を越えた経済環境の中で、信用の創出、資金調達、返済方法を再定義する可能性を秘めている。

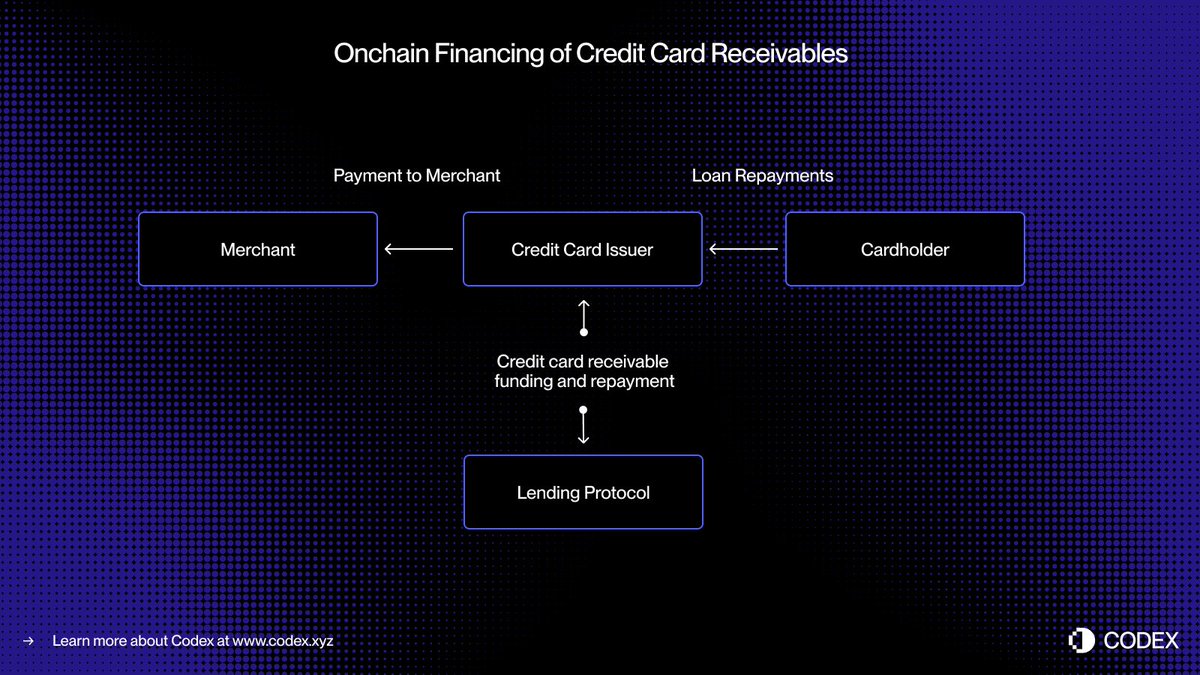

今日のカード決済システムでは、承認(取引の許可)と決済(発行機関がカードネットワークを通じて販売店に資金を送金)の間に時間差がある。資金処理プロセスをオンチェーンに移行することで、これらの売掛金はトークン化され、リアルタイムで資金調達が可能になる。

ある消費者が5,000ドル相当の商品を購入したとしよう。取引は即座に承認される。VisaやMastercardとの決済が完了する前に、発行機関はこの売掛金をオンチェーンでトークン化し、分散型信用プールから5,000ドル相当のUSDCを受け取る。決済が完了したら、発行機関はその資金を販売店に送金する。

その後、借り手が返済を行うと、返済金はスマートコントラクトを通じて自動的にオンチェーンの貸し手に返される。これもまた、すべてリアルタイムで行われる。

このような方式により、リアルタイムでの流動性、透明な資金源、自動返済が実現し、カウンターパーティリスクを低減するとともに、現在の消費者信用において依然残っている多くの手作業プロセスを排除できる。

証券化からプールへ

数十年にわたり、消費者信用市場は預金および証券化に依存して大規模な貸出を実現してきた。銀行やクレジットカード発行会社は、何千もの売掛金を資産担保証券(ABS)としてパッケージ化し、機関投資家に販売している。この構造は十分な流動性を提供する一方で、複雑さと不透明性を伴っている。

AffirmやAfterpayのような「Buy Now, Pay Later」(BNPL)ローン会社は、信用審査プロセスの進化をすでに示している。一律の与信枠を提供するのではなく、販売時点での各取引ごとに審査を行い、1万ドルのソファと200ドルのスニーカーを区別して扱っている。

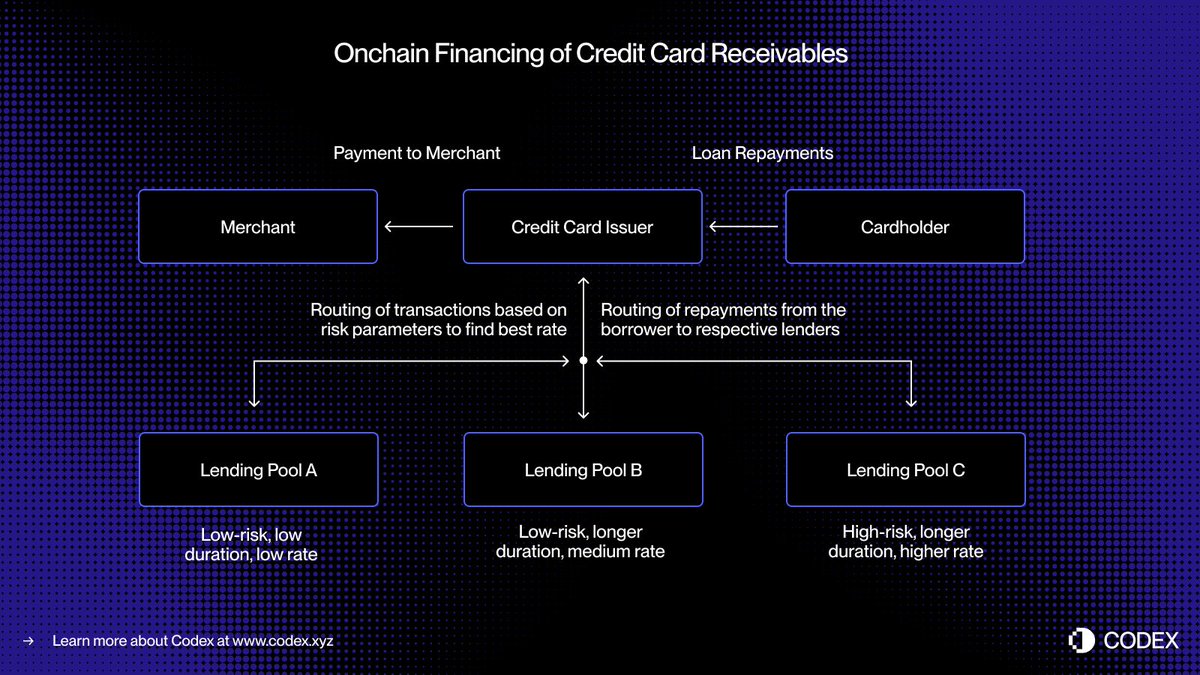

このような取引単位のリスク管理は、標準化され分割可能な売掛金を生み出す。それぞれの売掛金には明確な借り手、期間、リスクプロファイルがあり、オンチェーンの貸付プールによるリアルタイムマッチングに最適な状態となる。

オンチェーン貸付は、特定の顧客層や購入カテゴリに合わせた専用の信用プールを作成することで、このコンセプトをさらに拡張できる。例えば、あるプールは優良借り手向けの小額取引を資金供給し、別のプールは非優良層の消費者向けの旅行分割払いに特化することができる。

時間が経てば、こうしたプールは目的別に特化した信用市場へと発展し、動的な価格設定を実現し、すべての関係者に透明なパフォーマンス指標を提供するようになるかもしれない。

このようなプログラマビリティは、資本のより効率的な配分、消費者にとってより良い金利の提供、そしてオープンで透明かつ即時監査可能なグローバルな無担保消費者信用市場の構築への扉を開く。

登場しつつあるオンチェーン信用スタック

オンチェーン時代に向けて無担保ローンを再考することは、単に信用商品をブロックチェーン上に移植するだけではない。むしろ、信用インフラ全体を根本から再構築する必要がある。発行機関や処理機関に加え、従来のローンエコシステムは、複雑な仲介機関ネットワークに依存している。

我々には新しい信用スコアリング方法が必要である。FICOやVantageScoreのような従来の信用スコアリングシステムはブロックチェーンに移植可能かもしれないが、分散型のアイデンティティおよび評判システムがより重要な役割を果たすだろう。

貸し手自身も評価を受ける必要がある。これはS&P、ムーディーズ(Moody's)、フィッチ(Fitch)が行う格付けに相当し、審査品質や返済実績を評価するものだ。

最後に、貸付回収という地味だが極めて重要な領域も改善が求められる。ステーブルコイン建ての債務であっても、依然として執行メカニズムと回収プロセスが必要であり、オンチェーンの自動化とオフチェーンの法的枠組みを統合しなければならない。

ステーブルコインカードは、法定通貨とオンチェーン消費の間のギャップをすでに埋めている。貸付プロトコルとトークン化されたマネーマーケットファンドは、貯蓄とリターンの在り方を再定義している。無担保信用をオンチェーンに導入することは、この三角関係を完成させるものであり、消費者がシームレスに借り入れを行い、投資家が透明な方法で信用に資金を提供できるようにする。すべてがオープンな金融インフラによって駆動されるのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News