破綻騒動後の予測と断想——プライバシー、信用、DID

TechFlow厳選深潮セレクト

破綻騒動後の予測と断想——プライバシー、信用、DID

以下の分野(プライバシー、クレジット、分散型IDおよび評判システム)の需要側は、ランニングデマンド(挤兑狂潮)によって露呈された欠陥が原因で成長傾向を示す可能性がある。

著者:Raxy @Jsquare

免責声明:本稿はいかなる投資助言にも該当せず、記載されている考え方はすべて著者の個人的見解であり、所属企業の立場を示すものではありません。

✦序文✦

最近の市場で連鎖的な清算が発生したことを受け、私は以下の分野(プライバシー、クレジット、分散型身元および評価システム)における需要側が、デリバリー狂潮によって露呈された欠陥により成長する可能性があると考えており、本稿では個別のプロジェクトを通じてその物語の可能性を例示しようとするものです。断片的な考察に過ぎず、明らかな誤りがあればご指摘ください。

01 大口投資家(ホエール)が決定的な瞬間に狙撃されたことは、機関投資家やユーザーにとってのオンチェーン・プライバシーの重要性を示している。プライバシーには、ユーザーのニーズに基づいてカスタマイズ可能なフレームワークとエコシステムが必要かもしれない。

現時点ではブロックチェーン上のすべてのアカウントは複雑な数字列とアドレスで表されているが、継続的に追跡・分析を行うことでアカウント背後の実体を特定でき、市場にはホエールを識別するための多数のデータ分析ツールが存在する。

この意味で、ブロックチェーンは人々のプライバシーを十分に保護していない。アカウントアドレスが誰のものか特定されれば、取引を含むすべてのデータが完全に透明化される。複数のウォレットアドレスを準備しても、新しいウォレットごとにgas手数料が必要になる。

そのため、「プライバシー」という長年にわたり注目されてきた分野が、ここに至ってどのような進展や変化を見せているのかを探る必要がある。

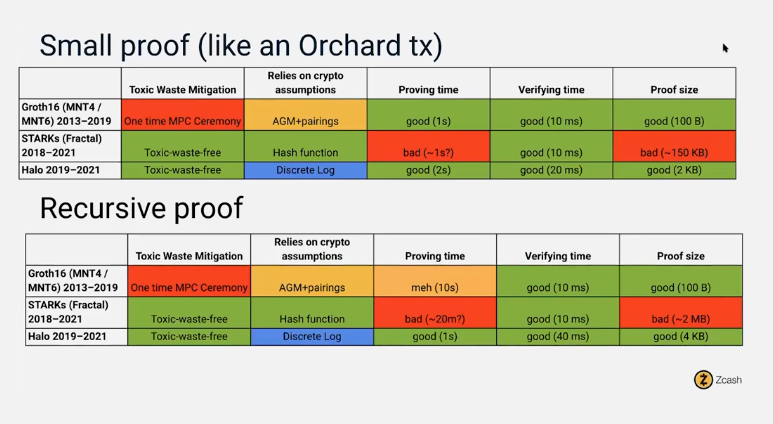

ゼロ知識証明(ZKP)技術は1980年代に発見されたが、2016年のZcash登場までは実用化されていなかった。

Groth16技術を採用するZcashは、保護されたプライベートアドレス(Zアドレス)と透明アドレス(Tアドレス)の2種類を提供する。Zアドレスは非公開で、取引相手、金額、暗号化された備考なども表示されない。一方、Tアドレスはパブリックブラウザで閲覧可能である。

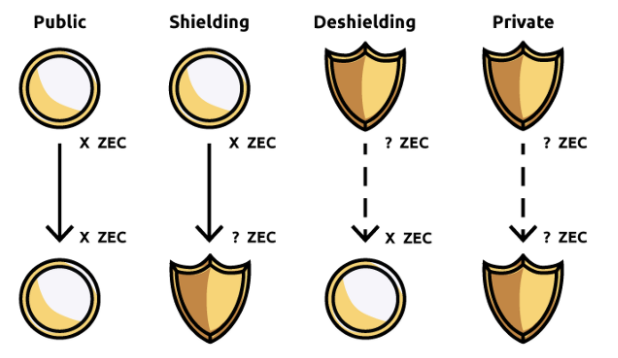

また、ZcashではZアドレスとTアドレス間での相互送金が可能であり、匿名状態の解除(Z→T)や匿名化(T→Z)を選択できる自由度がある。

上図はZcashのZアドレスとTアドレスの変換プロセス

しかしZcashには欠点があり、全員が同じ秘密鍵で証明を検証するため、対応する秘密鍵を知っている者がspoof proofs(偽造証明)を行うリスクがある。つまり、マスター鍵が重大な信頼問題を引き起こす。

当時、Zcashは多くの議論を呼び、マネーロンダリング防止法からの圧力も受けていた。

今日において、プライバシーのニーズに対応するには明確な「スモールパネル」が必要である。オンチェーンのdAppはすべて、ユーザーとスマートコントラクトとの間でさまざまなレベルの取引から構成されているため、あらゆるプライバシーソリューションは、この二つの基本要素(ユーザーとスマートコントラクト)がプライベートかつ安全であることを保証しなければならない。

プライバシーは単純な取引や行動の匿名化だけでなく、異なるプライベートアプリケーションがユーザーにサービスを提供する大規模なエコシステムの構築が必要である。たとえば、ホエールやマーケットメーカーがリスクヘッジのために複数の戦略を用いる場合でも、現在の環境ではそのプライバシー要件を満たせない。

したがって、プライバシーには大きな枠組みとシステムが必要であり、その上でアプリケーションの開発と創造が行われるべきである。

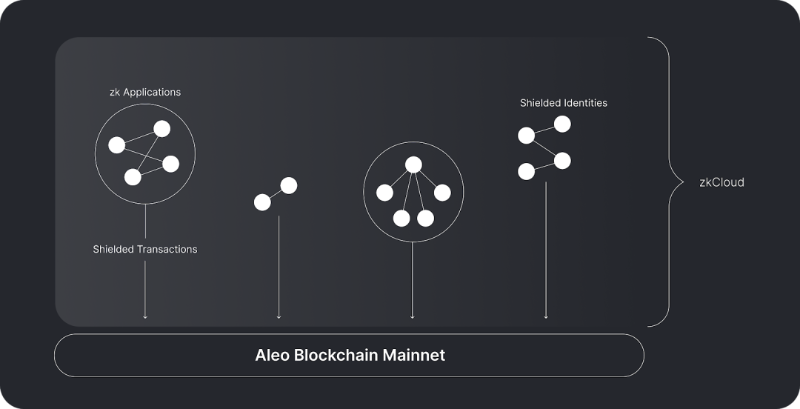

Zcashの延長線上にあるAleoは、資産移転の匿名化に加え、支払い、流動性提供、ガバナンス投票、本人確認なども匿名で行える。当事者間でのみ詳細が知られ、悪意ある第三者は一切の情報を得ることも、利用することもできない。

Aleoは完全にプライベートなアプリケーションを実行するプラットフォームであり、中核は依然としてZKPだが、スタックの各レイヤーでZKをプログラマブルにするフルスタックソリューションを提供し、大規模な分散型プライベートコンピューティングを実現する。ユーザーと取引という二つの原子的構成要素について、識別情報を一切漏らさないよう保証している。

Aleoは、組み合わせ可能なプライベートアプリケーションをサポートし、「Leo」という独自のプログラミング言語フレームワークも提供する。「Leo」は可読性と使いやすさを重視しており、従来のプログラミング言語のように見える。低レベルの暗号学的概念を抽象化しており、開発者にとって非常に親しみやすい。

Aleo全体は「ZEXE(ゼロ知識実行)」と呼ばれるシステムを採用しており、状態遷移の実行中に証明を生成し、それをオンチェーン取引にバンドルする。取引はオンチェーン記録を作成してシステム状態を更新するが、最終的に取引に含まれるのは「証明」のみであり、証明の入力情報は含まれない。Aleoはこの隠蔽プロセスを「zkCloud」と呼んでおり、これはAleoスタック内のコンポーネントである。

「zkCloud」は、ユーザー、組織、DAOなどの保護されたアイデンティティ間でのプログラミングインタラクションを実現する。この計算モデルはローカルで実行するか、専門のバリデーターに委託することもできる。

その他、同様にZKPを採用するAztecも優れた存在であり、イーサリアムのプライバシー不足を補完する。またTEE(Trusted Execution Environment)を採用するSecret Networkもある。ZKPは信頼前提が少ないため、相対的にTEEベースのプロジェクトの方が発展が早い可能性がある。

以上がAleoの基本アーキテクチャであり、今後の研究ではAleoのエコシステムの現状をさらに深く掘り下げ、前述したAleoの各種ビジネス機能がどのようにプライバシー要件を実現しているかをテーマにした特集記事を執筆する予定である。

02 ホエールの信用貸付は今回の債務危機における重要な要素であり、クレジットには複数の中間ミドルウェアとインフラ整備が必要である。その核心はオンチェーン・オフチェーンの信用評価体系であり、オンチェーンでの信用貸付ビジネスはまだPMF(製品市場適合)を探している段階にある。

オンチェーンの信用貸付は市場初期段階にあり、多数の中間ミドルウェアやインフラが欠如しており、一部の問題はモジュール化によって解決すべきかもしれない。例えば、規制許認可、成熟したDIDシステム、合理的なオンチェーン信用アルゴリズムモデルなどが挙げられる。

もし3ACのウォレット資産価格がピークに達していた場合、信用貸付プラットフォームはおそらく満点の評価を与えていただろう。したがって、信用貸付ビジネスを考える前に、その核心は信用体系の構築と借り手が支払える金利・資質にあることがわかる。

まず信用体系について述べる。信用体系の構築には、オンチェーンとオフチェーンの共存方法が不可欠である。

DIDプロダクトは常に、オンチェーンとオフチェーンをどう統合または選択するかを模索している。彼らは身元を可能な限りデータ化・構造化しようとしているが、市場にすでに存在する基準や尺度が限られているため、高い採用率を持つDID製品はまだ登場していない。

そのため、現在の信用貸付ビジネスにおける信用体系の構築は、主にオフチェーン評価に依存している。オフチェーン評価とは、評価モデルがブラックボックスであることを意味し、暗号資産の信用貸付は依然として脆弱なビジネスラインである。

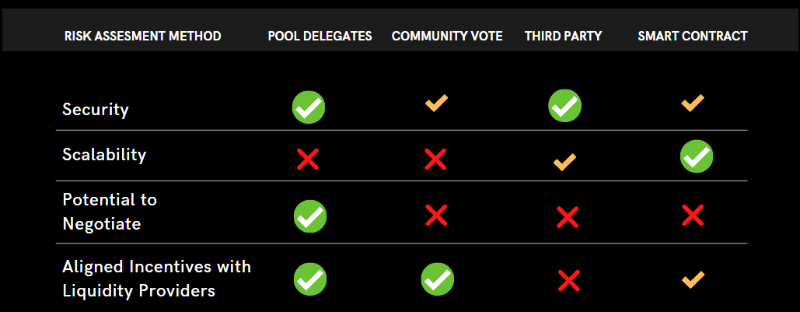

異なるリスク評価手法の分析

Maple Finance、TrueFi、Goldfinchという3つのプロトコル/製品を取り上げ、それぞれの信用評価手法の違いを見ていこう。

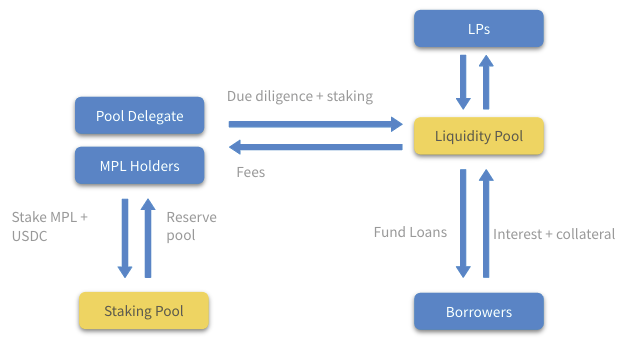

Maple Financeは「プールデリゲート(Pool Delegate)」を導入し、ローンの導入と評価を行っている。各貸出プールは異なるデリゲートが担当し、評価を行う。借入者に対する担保率は0~50%で、主な顧客はクリプトネイティブな機関である。

Orthogonal Trading と Maven11 が主要なプールデリゲート

Maple Financeでは、プールデリゲートが借り手と金利、満期日、担保率などのローン条件を交渉できる。

Maple Financeの運営方式

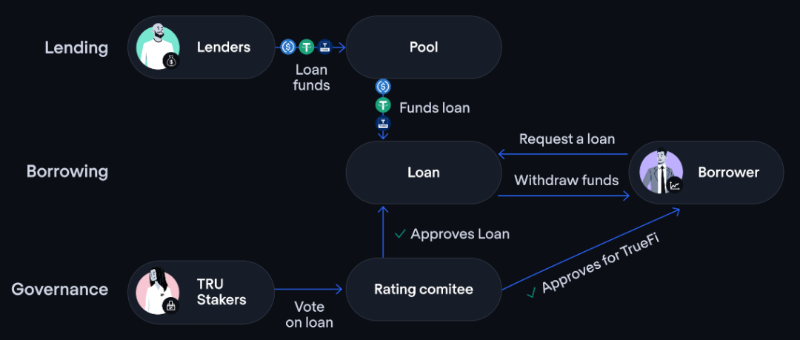

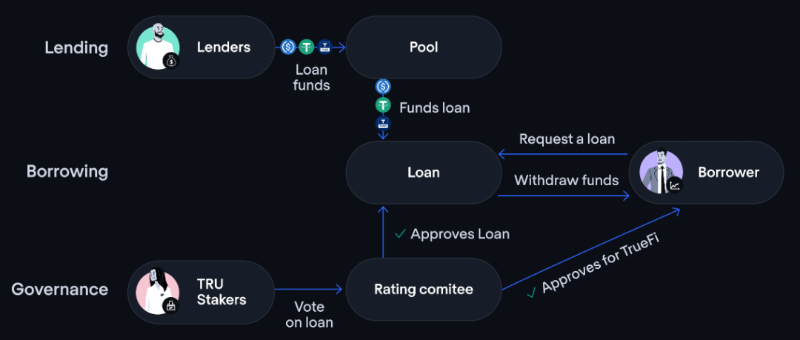

一方、TrueFiはDAOを中心とした投票方式を採用しており、コミュニティが各ローンのすべての条件を最初に設定する。加えて、借り手は$stkTRU保有者の承認を得る必要がある。各ローン申請には80%以上の承認率が必要である。

TrueFiの運営方式

Goldfinchは、サードパーティのパートナーチーム(PersonalまたはParallel Markets)による審査評価を採用している。借り手は自社トークン$GFIをステーキングする必要があり、コストはおおよそ2倍程度かかる。その後、財務諸表などをチームに提出する。審査に合格すると、指定ウォレットに紐付けられた譲渡不可で一意のID(UID)NFTが発行され、シビル攻撃を防ぐ。その後、システムはランダムに9人の監査人から6人を選出して承認を行う。(これはTrueFiと類似しており、ネイティブトークンを保有することで投票権を得る仕組み)

Goldfinchの運営方式

全体の設計形態から見ると、三者の最大の違いはローン評価方式にある。

しかし共通点として、いずれも中央集権的な個人/チームによる信用評価に依存しており、トークン保有者という利害関係者が含まれていても、スーパーホエールの債務に対して依然として不安で未知であることに変わりはない。

ここで再び先ほどの問いに戻る。

「3ACのウォレット資産価格がピークに達していた場合、Maple、TrueFi、Goldfinchの評価モデルは3ACに何点を与えただろうか?」

オンチェーンの評判と信用リスク評価は主要な課題であり、信用とは強力な政府、国家機関、法律などの後ろ盾があって初めて成立するものであり、信用は無から生まれるものではない。

Maven11やOrthogonal Tradingは、いったい何をもって信用の裏付けを行っているのか?事前にプールに投入された資産だけなのか?USTは優れた試みであった。LFGがBTC購入を始める前、私はテラの信奉者だったが、後にその信用が生み出すレバレッジがますます高まり、信用は時間とともに構築され、繰り返しの試行錯誤が必要であることに気づいた。

なぜ暗号資産市場にはこれほど多様な担保率モデルや信用評価モデルが次々と現れ、混乱が頻発しているのか?

その本質的な理由は、返済不能になった場合の責任が不明確であり、逆に返済できた場合の報酬も保証されていないことにある。

同時に、DeFiと伝統的銀行の金利差が大きいため、借り手が高金利を支払いたくないという傾向も生まれている。(高金利を支払える借り手は資質的に問題がある可能性もあり、そこには一定のリスクが伴う)。このため、MapleやTrueFiは自社トークンで補助金を提供せざるを得ない。よって、現在のオンチェーン機関向け信用貸付ビジネスは、依然としてPMFを模索している段階にある。

だが債務には再編のタイミングもあり、新たなサイクルも生まれる。信用貸付は依然として、DeFiのエンジンとなる重要な要素の一つである。

先ほどDeFiと伝統的銀行の金利差が大きいことに触れたが、この金利差こそが借り入れ需要を創出している。

ただし、資産を借り入れることは「ショート」することを意味する。正確には、何らかの潜在的な空売り意識を持ち、あるいは価格が短期間でレンジ相場になると判断している。

これはTradefiではキャリートレードと呼ばれ、キャリートレードに大きな変動が生じると、Tradefiの収益率が低下し、AAVEやCompoundなどの主流貸借プラットフォームの金利も下落する。また、DeFiのステーブルコインはデペッグの可能性がある。なぜならその用途がまだ限定的だからである。

したがって、流動性が逼迫するとき、ユーザーは生活費を法定通貨で計上することが多くなる。そのため、DAIなどのステーブルコインを貸し出しても、CEXでUSDCや法定通貨に両替してしまう。 よって、より多くの伝統的巨頭やホエールが、ステーブルコインを空売りしてデペッグさせることで裁定取引の機会を得ようとする。

ちょうど、信用貸付などの業務における信用アルゴリズムモデルが未熟であることなども相まって、DeFiでは過剰担保モデルが主流となり、貸借プラットフォームの安全性と国庫の流動性を確保し、リスクをよりよく管理できるようになった。

しかし過剰担保モデルも完璧ではなく、以下のようなリスクが存在する:

-

一部の流動性が不足するパブリックチェーンにおいて、過剰担保モデルは「吸血鬼」的存在になり得る。ネイティブプロトコル資産を使い、ETH、BTC、USDCなどを大量に借り出すことで、実質的にそのチェーンの非ネイティブ資産の流動性を枯渇させる。結果として、あるパブリックチェーンのTVLは高いものの、ほとんどが換金困難なネイティブ資産で占められる(DEXでの極端なスリッページを覚悟しない限り)。

-

過剰担保モデルは「債務上限(Debt Ceilings)」問題を引き起こす。

-

暗号資産市場の価格は長期にわたり激しい変動を続ける可能性があり、過剰担保は容易に高度なパニックによるデリバリー狂潮を招き、ホエールは強制清算ラインの安全を守るために、Altcoinを売却して流動性を確保し、担保を補充しようとする。

とはいえ、極端なダークフォレスト状態にあるcrypto市場にとっては、過剰担保はリスク管理においてより適切な手段である。暗号資産ネイティブの流動性にとって最も適した対象は、過剰担保によって発行されるステーブルコインであり、連鎖的清算はCryptoにとって最良の進化プロセスかもしれない。果たして担保資産がこの旗をしっかり支えられるかが重要である。

つい最近、AAVEは自社の過剰担保ステーブルコイン(GHO)を発表し、ステーブルコイン市場の一部を獲得する可能性がある。GHOがAAVEのブランド力を活かして、数個のDeFiプロトコル内で迅速にユースケースを築けるか注目すべきである。以前私は「オンチェーン銀行とは一体どんなものか」と考えており、もうすぐ答えが出るかもしれない。

03 信用評価体系の欠陥は、DeFiネイティブの認証システムおよび分散型評価スコアリングシステムの重要性を浮き彫りにしている。

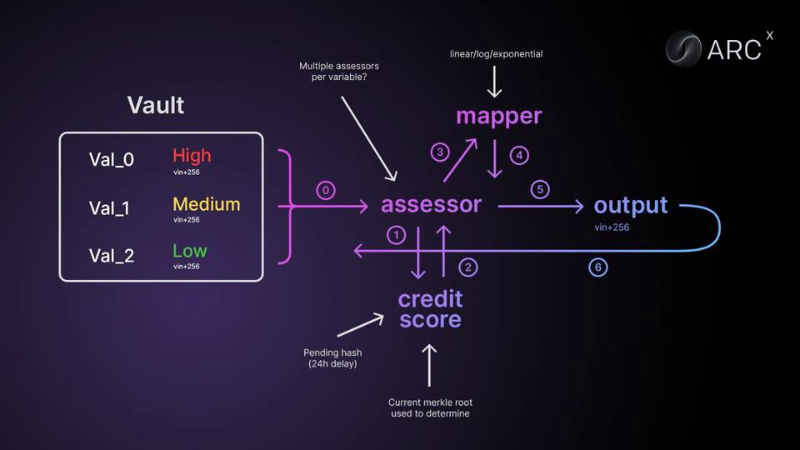

ここではARCxを取り上げたい。スローガンの面から見て、私にとっての過剰担保への疑問、プライバシー、そして信用評価体系に関する疑問を解決してくれる。だが、その採用率についてはまだ注視が必要である。

また、設計された信用評価体系が実際に現場でこれらの問題を解決できるかどうか、実践での検証も待たれる。

ARCxはDeFiパスポート(0〜999点)を設計しており、過去にユーザーがさまざまなDeFiプロトコルとウォレットで行ったインタラクションに基づき、信用スコアを生成する。評価基準にはローン、強制清算、エアドロップ、ユーザー行動など多くの変数が含まれる。

Andrew Bealは最近の投稿で次のように述べている:

「DeFiエコシステムは金融システムの新たな象限だが、評判の観点からは大陸から切り離された孤島だ。なぜか?

身元がないからだ。

伝統的金融システムで評判を築くためにしてきたすべての努力が無効になる。なぜなら、DeFiエコシステムはあなたが誰であるかを知らないからだ。まるで大学3年生の途中で転校するようなものだ。それまでの2年間の成果はすべて消え去り、またゼロから始めなければならない。」

04 「身元(identity)」という語を分解し、データ化することで、ユーザーの身元とデータに独自性と組み合わせ可能性を持たせる。そのためには最小限の「DIDプロトコル」が必要である。

「身元」という語をネットワーク上で扱う際、それは保存、管理、検索といった構成的フレームワークに分解できるように思える。

しかし「身元」は「自己哲学(philosophy of self)」とも関わっており、「自己」を論じるとき、人は全体として存在するものだと考えるべきである。身元は人の社会的属性であり、一定程度はその人の価値の体現でもある。

ボルテールは『哲学辞典』の中で「身元」についてこう書いている:

「身元、すなわち個人の一貫性を築くのは記憶だけである。」

「私の今日の身元は、昨日の経験とそれが私の身体と意識に残した痕跡から明らかに形成されている。」

かつて、私たちの身元は宗教や独裁によって形成されていた。今や信仰や帝王はいなくなったが、代わりに多くの評価・試験制度が存在する。

これらは私たちを縛る目に見えない枷となりつつある。今、私たちは「身元」という言葉を解体することで、現実世界の「自己」をより自由にできるだろうか?社会的承認を、構築・分解可能なネットワーク上の身元に委ねることができるだろうか?

Web3により、すべてのユーザーと構築者が自身のデータ、価値、関係性、情報を制御できるようになる。各ユーザーは自身のデータの統一的な発見ポイントとなり、アプリケーション間、インタラクション間でその組み合わせ可能性を感じ取ることができる。

これは共有ネットワーク効果に似た複合的体験を生み出すかもしれない。一方、ユーザーのプライバシーやデータ情報を操作する孤立した存在は、やがて孤島となる。また、アドレスやNFTなどを基盤に拡張された分散型身元システムは大きな制約を受ける。

「主観的な感覚、個人の一貫性と同一性の観察可能な質、そして共有される世界像に対する類似性と連続性への信念。無意識の生活の質として、これは自分自身を発見し、自分のコミュニティを発見する若者の中に顕著に現れる。そこでは、取り返しのつかないほど与えられた独特な統一性、すなわち体型や気質、才能と脆弱性、幼少期のパターンと後天的理想が現れ、利用可能な役割、職業の可能性、価値観の選択肢が明らかになる。提供、導き、友情の形成、初体験の性接触が行われる。」(Erikson, 1970年)

0xBcfdは自身の投稿で、原始的な暗号身元システムの欠陥から学び、より信頼性の高い分散型身元システムに必要なものを考察している。明らかに、単一のレジストリ(インデックス)、識別子標準、データ構造標準ではあまりに硬直的すぎると。

それはさまざまな識別子と併用できる必要がある。柔軟で拡張可能な一連のデータモデルと構造に開放されていなければならない。複数のネットワーク環境やネットワーク間で動作できる必要がある。設計は「身元とは情報の管理と発見に関わるものである」という原則に従うべきであり、データを最優先に置くべきである。

これによりシンプルな設計が示唆される:各識別子は、自身のデータを保持するテーブルを維持する。統合された、身元中心のユーザーテーブル群がインターネットの分散型ユーザーテーブルを形成する。

この分散型ユーザーテーブルは実在のテーブルではなく、仮想的なテーブルであり、従来のユーザーテーブルの部分に対応するいくつかの構成要素から成る:

識別子(Identifier):分散型識別子はアプリケーションデータベースのエントリではなく、証明可能な一意性と暗号学的制御を持つべきである。アクセシビリティは、さまざまなネットワークで多様な形式の識別子を受け入れる必要がある――DID標準のような分散型識別子に類似。

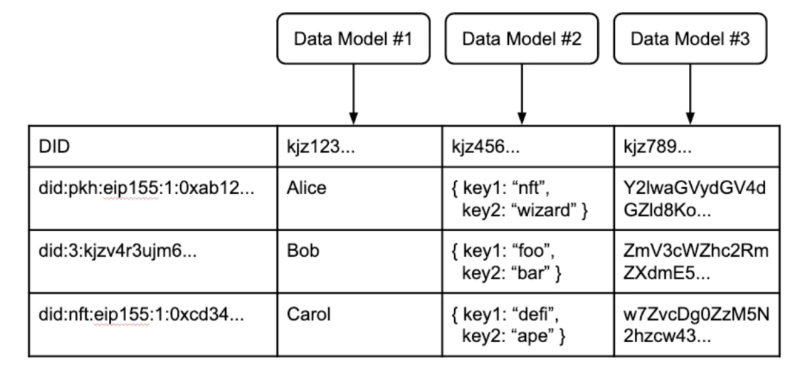

データ構造(Data Structures):アプリケーション開発者が独自のデータ構造を定義するように、分散型データ層は開発者がカスタムデータモデルを定義できるようにし、同時にそれらが再利用可能で公開保管されることを保証する必要がある。

インデックス(Index):ユーザーはアプリケーションが定義するデータモデルに自身の識別子をもたらす。標準的なインデックスはこれらの要素を1つのユーザーテーブル(またはアプリケーションテーブル)に統合し、ユーザーがアプリケーションとインタラクションする(データを作成する)際に、適切に情報をカタログ化して将来のルーティングを可能にする。これにより、発見しやすいユーザーデータ記録が作成される――データモデルにマッピングされ、暗号学的に識別子に関連付けられる。

さまざまなネットワークからのDID、開発者が定義するデータモデル、関連レコードを含む分散型仮想ユーザーテーブル

したがって、妥当な分散型身元システムは以下の3つの基準を満たすべきである:

-

信頼できる(Dependable):誰でも参加可能な公共ネットワーク群(分割ネットワークやローカルネットワークを含む)上で動作する。

-

柔軟性(Flexible):開発者が定義できるあらゆるデータ構造に適用可能。

-

アクセス性が高い(Accessible) :あらゆるオープンネットワークと一意の識別子に適用可能。

さらに、他の複雑な要素で補完・改善できる:

-

仮名優先(Pseudonymous-first):アカウント作成や検証なしに開始可能。ユーザー(または他の主体)は暗号鍵ペア一つを持っていれば、その周囲に情報を蓄積し始められる。

-

生成的(Generative):情報は時間とともに蓄積され、新興的な全体的身元が形成される。

-

組み合わせ可能(Composable):事前に定義された統合や移植性基準なしに、コンテキスト横断で情報を発見・共有できる。

-

分離可能で選択的(Separable and selective):情報セットは暗号化または不明瞭化され、複数の識別子に分離され、あるいはコントローラーの好みに応じて分割可能。

我々は、信頼できるデータの管理とルーティングを実現する最小限のプロトコルを構築すべきであり、その他のすべては開発者の創造性に任せるべきである。それによって独自性と多様性が生まれる。

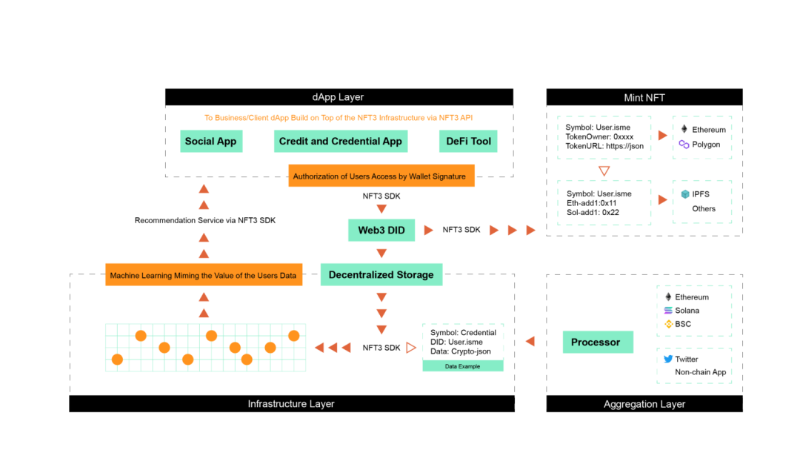

NFT3は、ユーザーが簡便な方法でプロトコルにアクセスし、自身の身元システムを構築できるようにすると同時に、個人のプライバシーと主権を保護する。

また、「NCredit」という信用スコアリングシステムを構築しており、高いスコアはオンチェーンでのガバナンス投票権の増加、貸借時の金利・担保率の優遇(ARCxも同様)、IDO参加時の割当増加などを可能にする。

NFT3はプロジェクトの開発者が接続できるSDKを提供しており、NFT3自体がDIDゲートウェイの役割を担う。ユーザーは自身の条件に応じてデータ共有を選択でき、NFT3 SDKを導入したdAppであれば、ユーザーの意思に基づいてアクセスが可能となる。

基盤層ではNFT3がストレージシステムに接続し、機械学習でユーザーのデータを模倣して、SDK導入を希望するアプリケーションに送信する。独自性と多様性を開発者とユーザーに委ねることで、真に最小限の身元プロトコルを実現する。

今回の市場で大規模な清算とレバレッジ縮小が起きたことを受け、市場構図について整理した。

冒頭に戻って考える。なぜCeFiは依然としてこれほど大きな市場空間を持っているのか?

明らかに、CeFiには利点があり、将来的にDeFiが完全にCeFiを置き換えるとは私は思わない。

顧客獲得速度、意思決定速度、専門的なカスタマイズサービスなどが、一般ユーザーのニーズに確かに応えているからである。

またスリッページが低く、暗号市場の流動性構造を深く理解していないユーザーにとってCeFiは適している。

以上がPart 1である。私はこれらの分野が需要側で良好な成長を見せるだろうと大胆に予測する。ただし、これらの需要が本当に存在するか、採用曲線がどうなるかは市場が証明する必要がある。

またPart 2では、特にプロトコルの流動性健全性に焦点を当て、以下の問題について理解を述べ、例を挙げていく予定である。

主な問題は以下の通り:

-

Web3の使用シーンを拡大できる分野と具体的なプロジェクトは何か?

-

市場やユーザーへの教育をどう行うか?(これは私が最近プライベート投資で特に重視する基準でもある。チームが市場やターゲットユーザーを教育する意識を持っているか?そのための道筋は?)

-

開発者に良い環境をどう提供するか?

-

Web3製品のリテンション率をどう高めるか?ユーザーの行動習慣をどう変え、製品の持続可能性をどう保つか?

市場は自ら回復する力を持ち、私たちも気持ちを整えて建設を続けていく必要がある。

伝統的金融システムは百年以上の試行錯誤と、数え切れないほどのブラックスワンを乗り越えて、今の秩序を築いた。

現状から最終形態を推論することはそもそも不正確である。よってDeFiにはまだまだ長い道のりが待っている。

「信頼には時間がかかる。その透明性こそが何よりも貴重である。

それは閉ざされた内部の人々ではなく、誰もがアクセスできるコードとして現れるべきだ。」

Reference:

1. Identity as Information

2. Zero-knowledge-enabled Cooperation: Halo 2 & Aleo | Zooko Wilcox, ECC, Howard Wu, Aleo

3. NFT3 Tech Update

4. ARCX's DeFi Passport Makes It All Possible

5. The Crypto Loan Economy

6. Zero Knowledge Primitives by Aleo

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News