プライベートクレジットのチェーン上進化:帳簿から投資可能な製品へ

TechFlow厳選深潮セレクト

プライベートクレジットのチェーン上進化:帳簿から投資可能な製品へ

「可移動」がプライベートクレジットの大規模かつ標準化された流通を実現する前提条件であり、これはこれまでプライベートクレジットの歴史において欠けていたものである。

執筆:Prathik Desai

翻訳:Block unicorn

序論

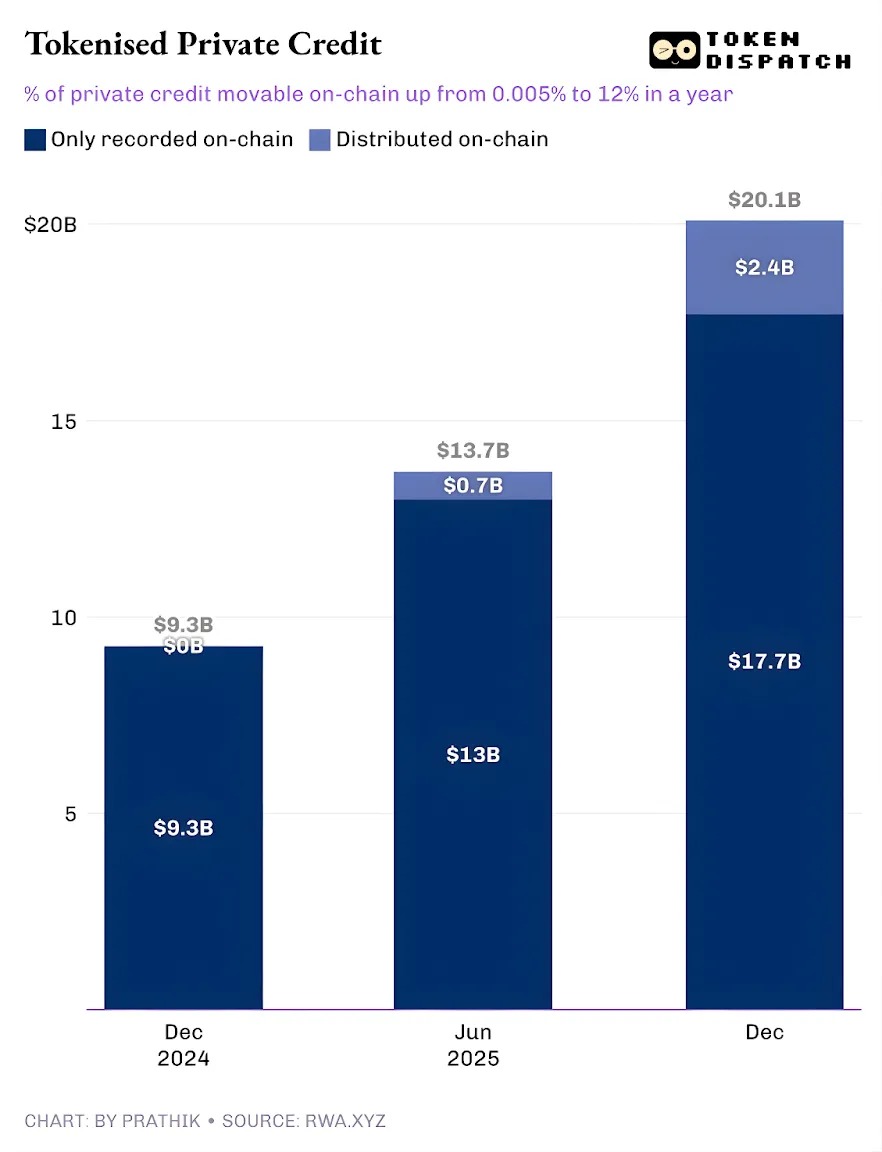

トークン化された現実世界資産(RWA)プラットフォームにおいて、プライベートクレジットはまさに転換期を迎えている。過去1年間で、トークン化されたプライベートクレジットは最も急速に成長したカテゴリーであり、規模は5万ドル未満から約24億ドルへと急拡大した。

ステーブルコイン(すべてのオンチェーン活動をカバーする決済チャネルを持つ)を除けば、トークン化されたプライベートクレジットはオンチェーン商品に次いで2番目に大きい。主要なトークン化商品には、TetherおよびPaxosの金本位通貨、Justokenの綿、大豆油、トウモロコシ本位のトークンが含まれる。これは真剣な資産クラスであり、実在する借り手、キャッシュフロー、審査メカニズム、利回りを持ち、商品に比べて市場サイクルへの依存度が低いように見える。

しかし、この物語は深く掘り下げるほど複雑になっていく。

この24億ドルの未返済トークン化プライベートクレジットは、未返済ローン総額のごく一部にすぎない。つまり、資産のうち実際にブロックチェーン上でトークンとして保有・移転可能なのはごく限られているということだ。

本稿では、トークン化プライベートクレジットの数字の背後にある現実と、これらの数字がこの分野の将来に何を意味するかを考察する。

早速本題に入ろう。

トークン化プライベートクレジットの二面性

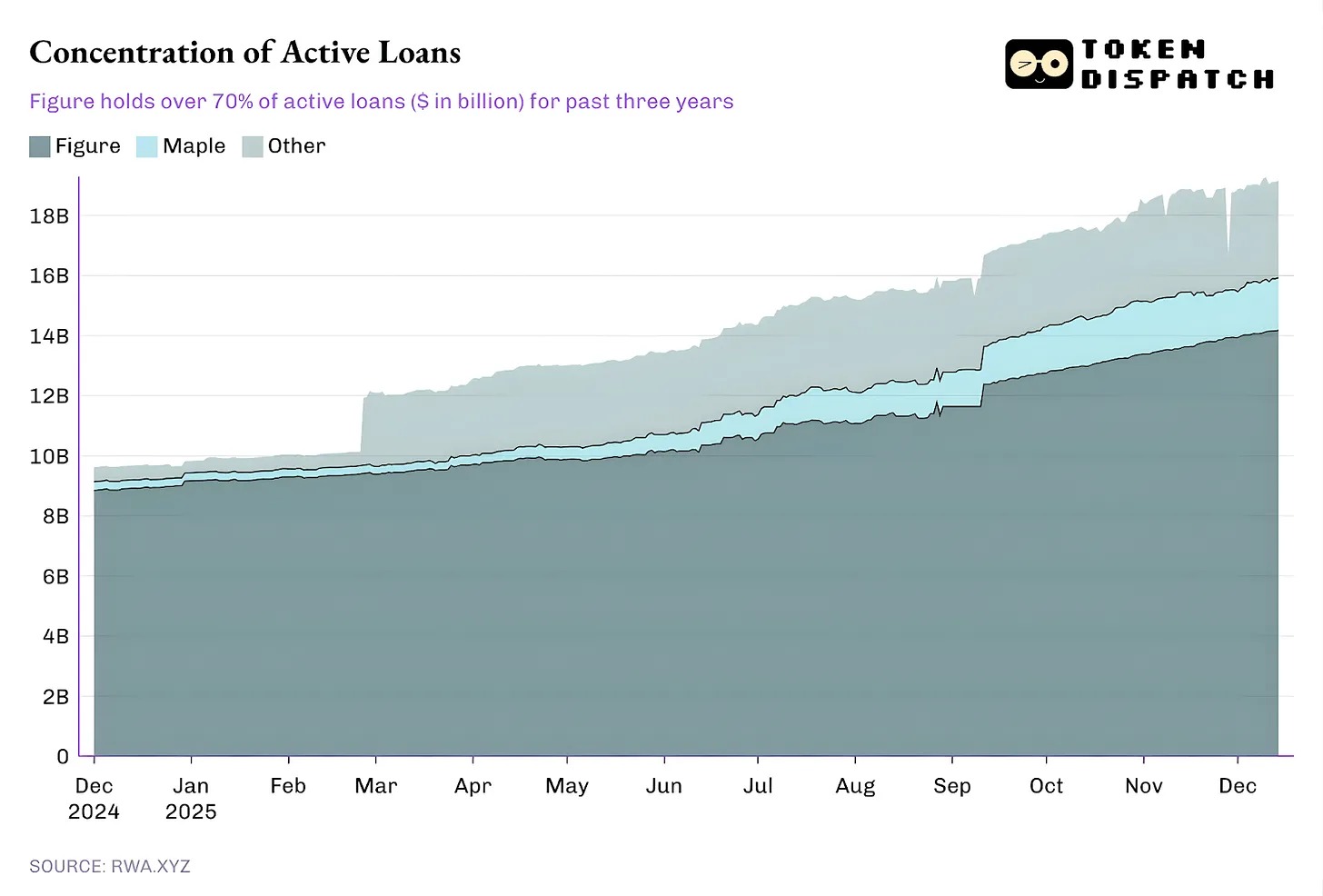

RWA.xyzプラットフォーム上のアクティブローン総額は193億ドルを超える。しかし、そのうち約12%の資産のみがトークン化された形で保有・移転可能である。これがトークン化プライベートクレジットの二面性を示している。

一面は「代表的(representative)」なトークン化プライベートクレジットであり、ブロックチェーンは運用のアップグレードを提供するに過ぎず、従来のプライベートクレジット市場から生じるローンをオンチェーンの未返済登記簿に記録する役割にとどまる。もう一面は分配型(distributive)アップグレードであり、ブロックチェーン主導の市場が伝統的(またはオフチェーン)なプライベートクレジット市場と並存する。

前者は記録と帳簿合わせのために使用され、パブリックレジャー上に記録される。一方、分散型の資産はウォレットに移転でき、送金が可能になる。

この分類体系を理解すれば、「プライベートクレジットがオンチェーン化されているか?」という問いをすることもなくなるだろう。代わりに、より鋭い問い——「どれだけのプライベートクレジット資産がブロックチェーン由来なのか?」——を投げかけるようになる。その答えこそ、私たちに重要な洞察を与えてくれるかもしれない。

トークン化プライベートクレジットの発展軌跡は着実に前向きである。

昨年まで、ほぼすべてのトークン化プライベートクレジットは運用レベルのアップグレードにすぎなかった。既存のローンがあり、借り手は支払いをし、プラットフォームも正常に機能しており、ブロックチェーンはその記録を担っていた。すべてのトークン化されたプライベートクレジットはオンチェーンに記録されるだけで、譲渡可能なトークンとしては存在しなかった。それがわずか1年で、譲渡可能なオンチェーン比率は追跡可能なプライベートクレジット総量の12%まで上昇した。

これは、トークン化プライベートクレジットが分割可能かつオンチェーンで流通可能な製品として成長していることを示している。投資家はファンドシェア、プールトークン、ノート、構造化投資曝露などをトークン形式で保有できるようになる。

この分散型モデルがさらに広がれば、プライベートクレジットはもはやローン台帳ではなく、投資可能なオンチェーン資産クラスとして認識されるようになるだろう。この変化は、貸し手が取引から得られる利益のあり方を変える。利回りに加え、運用の透明性が高まり、決済速度が速くなり、より柔軟なホスティング手段が得られる。借り手にとっては、特定の販売チャネルに依存しない資金調達が可能になり、リスク回避的な環境下でも大きなメリットとなるだろう。

だが、誰がこの分配可能なプライベートクレジット市場の成長を牽引するのか?

Figure効果

現在、未返済ローンの大部分は単一のプラットフォームに集中しており、エコシステムの残りはロングテールを形成している。

2022年10月以降、Figureはトークン化プライベートクレジット市場を独占してきたが、その市場シェアは2月の90%以上から現在は73%まで低下している。

しかし、より注目すべきはFigureのプライベートクレジットモデルそのものである。

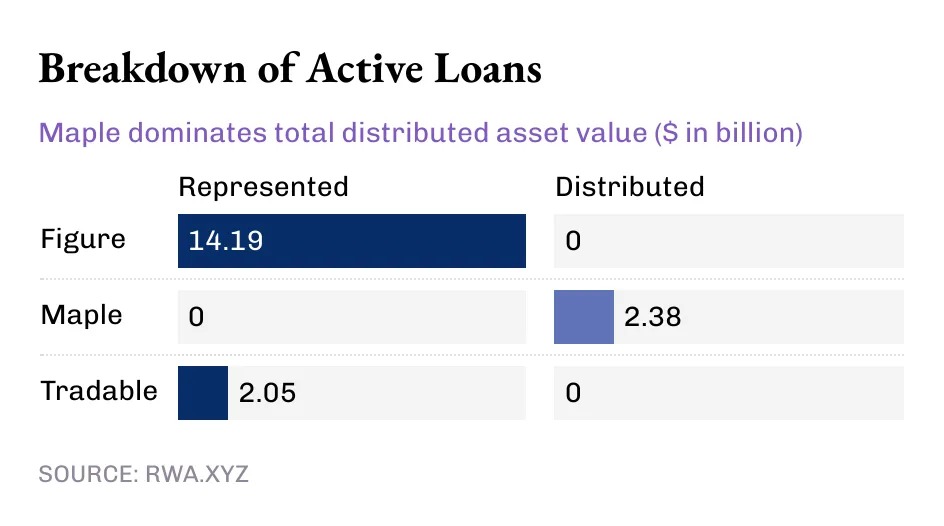

今日、トークン化されたプライベートクレジットの規模はすでに140億ドルを超えているが、業界のリーディングプレーヤーであるFigureの価値はすべて「代表的」資産価値に体現されており、分散型価値はゼロである。これはFigureのモデルが運用パイプラインであり、融資および所有権の追跡をProvenanceブロックチェーン上に記録していることを示している。

一方で、規模の小さい参加者たちが、トークン化プライベートクレジットの分配を推進している。

FigureとTradableはすべてのトークン化プライベートクレジットを代表的価値として保有しているのに対し、Mapleの価値は完全にブロックチェーンを通じて分配されている。

マクロ的に見ると、現在アクティブな190億ドルのオンチェーンローンのほとんどがブロックチェーン上に記録されている。しかし、ここ数ヶ月の傾向は明らかである:ますます多くのプライベートクレジットがブロックチェーンを通じて分配されている。トークン化プライベートクレジットの巨大な成長可能性を考えれば、この傾向は今後さらに強まるだろう。

規模が190億ドルに達したとしても、RWAは現在、1.6兆ドルに及ぶプライベートクレジット市場全体の2%未満にしか過ぎない。

しかし、なぜ「記録されるだけでなく、移動可能な」プライベートクレジットが重要なのか?

移動可能なプライベートクレジットが提供するのは流動性以上のものである。プラットフォーム外でトークンを通じてプライベートクレジットにアクセスできることで、ポータビリティ、標準化、より迅速な流通が可能になる。

従来のプライベートクレジットチャネルを通じて取得した資産は、特定のプラットフォームエコシステムに閉じ込められてしまう。こうしたエコシステムでは、譲渡期間が限定され、二次市場での取引プロセスは煩雑である。また、二次市場での交渉は遅く、主に専門家によって支配されている。これにより、市場の既存インフラが資産保有者よりも圧倒的な力を握ることになる。

分配可能なトークンは、より迅速な決済、明確な所有権の変更、シンプルなホスティングを実現することで、こうした摩擦を低減できる。

さらに重要なのは、「移動可能であること」が、プライベートクレジットの歴史において欠けていた大規模な標準化された流通を実現する前提条件であるということだ。従来のモデルでは、プライベートクレジットはファンド、ビジネス開発会社(BDC)、担保付きローン証書(CLO)などの形態で提供され、それぞれが多数の中間機関と不透明な費用を追加する。

オンチェーン流通は異なる道を提供する:ツールレベルでコンプライアンス(ホワイトリスト)、キャッシュフロー規則、情報開示をプログラム可能にすることで、手作業のプロセスに頼らずに実行できる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News