Kyoko Finance:D2D融資の扉を開く、クロスチェーンNFTレンディング市場を解放

TechFlow厳選深潮セレクト

Kyoko Finance:D2D融資の扉を開く、クロスチェーンNFTレンディング市場を解放

DAOからDAOへ、新たな物語。

執筆:Ping

DAOとNFTはすでにWEB3の主流なストーリーとなっているが、まだ何かが足りない気がしないだろうか?

孫正義のタイムマシン理論で観察すれば、DAOやNFTを巡る信用市場はまだ空白地帯である。そこに登場したのがKyoko Financeだ。

Kyoko Financeは複合的な暗号資産流動性ソリューションであり、DAO、機関、個人ユーザーにDeFiサービスを提供する。その事業は大きく二つの柱に分けられる:

-

一つ目は機関信用の中間者としての役割を果たし、担保なしまたは暗号資産を担保としたDAO間(D2D)の高額融資を提供することで、成長著しいDAOたちにさらなる流動性や、負債を利用して発展を加速する選択肢を提供すること。

-

二つ目はNFTの貸借およびステーキングサービスであり、高い価値共通認識を持つNFT資産を信用担保として活用したり、安定したステーキング収益を得たりできるようにし、NFT資産の流動性を拡大すること。

D2D(DAO to DAO)貸付サービス

Kyoko Financeの第一の事業は、DAOコミュニティ間における信用に基づく融資サービスである。

従来の企業ガバナンスモデルでは、企業間の貸付、社債発行、相互株式保有などが資産運用の一般的な手段であり、世界には8.5兆ドル規模の巨大な社債取引市場が存在する。しかし、多くのDAOの運営モデルおよびそれらが管理する巨額の暗号資産は、従来の金融機関による信用融資の対象とはなりにくい状況にある。

現時点では、DAO機関向けの信用貸付を仲介するプラットフォームは存在せず、無担保貸付プロトコルであるC.R.E.A.M. Finance Iron Bankも、あくまで保有資産に基づいて貸付を行うものであり、「まずキャッシュフローがあるから借り入れできる」という構造は、多くのDAOの社債型信用ニーズとは一致していない。

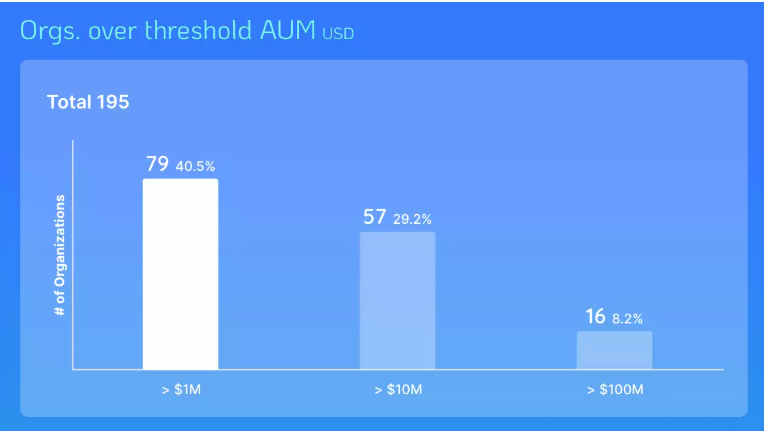

DAOのガバナンスモデルはまだ初期段階にあり、伝統的な企業の資産規模と直接比較することは難しいものの、DeepDAOのデータによると、現在4,000以上のDAOが保有する財務(NFT資産を除く)の市場価値は合計約90億ドルに達している。また、各DAOのAUM(資産運用規模)には大きな格差があり、現在大多数のDAOのAUMは1億ドル未満であり、1億ドルを超える資産を持つDAOはわずか16団体である。こうしたDAOの急速な発展の可能性と、DAO間の資産規模の不均衡は、借り手と貸し手の強い需要と供給を生み出す十分な条件となっている。

DAO間の貸付には明確な成功事例がある。昨年設立されたばかりのPleasrDAOは、C.R.E.A.M. FinanceのIron Bankで350万ドルの担保付き融資を受け事業を拡大し、今年初頭には同DAOの評価額はほぼ10億ドルに達した。これはD2D信用取引の潜在能力を示している。

今後、Kyoko Finance DAOは提案・審査・投票のプロセスを通じて、資金ニーズを持つ多様なDAOに対して無担保または暗号資産担保付きの貸付を提供する。これは企業向けの社債のような資金サービスであり、現在のDAOエコシステムにおける金融サービスのギャップを埋めるものとなる。

現在、Kyoko Finance DAOは多数のDAOと緊密な協力関係を築いている。GameFi資産を大量に保有するYGG SEAおよびAnimoca Brands、台北地区で有名なNFTコレクション組織SweeperDAO、東南アジアで知られるBreederDAO、そしていくつか急成長中の小型NFTクラブなどである。これらの人的ネットワークは、Kyoko FinanceがD2D事業を展開する上で堅固な基盤になると予想される。

D2Dサービスの現段階での実際の応用

信用貸付:現在公式サイトで提供されているBeta Launch版のD2Dサービスでは、ユーザーがステーブルコインをステーキングして貸し手となり、Kyoko Finance DAOが認証したホワイトリスト掲載のDAOに対して簡便な無担保ステーブルコイン貸付を行うことができる。貸し手ユーザーは引き出し時に借り手が支払った利息の一部を受け取ることができる。これはDeFiの先駆けAAVE V2と類似しているが、最大の違いはDAO専用の貸付機能を設定している点にある。

担保貸付:名前の通り、DAOに対する担保付き貸付を提供する。一部のDAOの財務は多様性を持っており、ビットコイン、イーサリアム、ステーブルコイン、プラットフォームトークンなどに加え、自らのDAOトークンを含む場合もある。DAO自身に流動性ニーズがある場合、これらの財務資産を売却するのは不便である。一方でコミュニティによる集団的決議が必要な場合があり、他方でこれらのコインはステーキング中またはロック状態にある可能性がある。

D2Dの担保貸付はロングテール資産にも開放され、中央集権的な審査を通じてDAOに一定の担保枠を設定し、流動性ニーズを満たす。

潜在的投資:Kyoko D2Dの早期融資支援を受けたDAO組織は、将来「リワード」の一部をKyoko、投資家、Vault提供者に還元する予定である。リワードには以下の2つの形態が考えられる:

1. DAOが早期投資機会を開放し、kyokoや他の投資家がシードラウンドやプライベートセールに参加できる。この観点から見れば、kyokoはビッグデータを基盤に優良案件を評価できる「投資機関」として、DAOのインキュベーターの役割を果たすことも可能である;

2. 将来的にDAOがKyoko Token保有者に対してエアドロップを行うことも、特別なボーナスとして位置づけられる。

NFTとDeFiを統合するソリューション

現在のDeFi市場のTLV(総預入価値)は2,000億ドルに達しており、NFT市場の評価額も約100億ドルに迫っている。しかし、これら二つを融合させたNFT担保貸付型DeFiアプリケーションは、依然として市場の注目を集めきれていない。最も活発なNFT貸付プラットフォーム「NFTfi」ですら、貸付規模はわずか6,000万ドルであり、その収益はP2P(ユーザー間)貸付にのみ依存しており、ステーキング、流動性マイニング、利回り報酬などのDeFi基本的なプール型運営が欠如している。いわゆるNFTfiのNFT DeFiへの道のりは、明らかにまだ大きな発展余地を残している。

これまでに登場したP2Pプロトコルは、往々にして流動性不足や取引マッチング時間の長さに悩まされており、上位ブルーチップNFTコレクションに限定されやすい。多くのユーザーは取引マッチングの難しさに直面しており、プール型貸付は逆に期間制限や清算メカニズムに欠けており、システミックリスクが高く、悪意ある操作を受けやすく、また個別性の高いNFTはDeFiプールのオラクルメカニズムをそのままコピーできないため、より複雑な評価メカニズムが必要となる。

そこでKyoko Financeは、以下の三つのNFTfiアプリケーションサービスを展開している:

-

NFT Staking Vault(2022年第1四半期正式リリース)

ユーザーは現在、Kyoko Finance公式サイトのStaking VaultでNFTを担保に入れることができる。現時点ではブラインドステーキングの段階であり、ステーキング者が得られる具体的な収益は公表されていない。プロジェクト側は、将来的なステーキングプールの収益配分について、DAOコミュニティの投票により、異なる価値を持つNFTコレクションごとに収益係数を設定し、その等級に応じてDAOの一部収益をNFTステーキング者に分配すると説明している。

NFT Staking Vaultには、他のDAO組織がKyoko Finance DAOに対して担保貸付を行う際に提出するNFT担保品も含まれる予定であり、D2Dサービスのインフラとして機能する。

我々はKyoko FinanceのStaking Vaultを、非中央集権的機関が運営する中央集権的プラットフォームと理解することができる。純粋なスマートコントラクト駆動ではなく、DAOコミュニティの参加者が個別に評価・配分を行う仕組みであり、NFTの異質性という特性を十分に踏まえたものである。その価値は単純な数式やオラクルでは算出できず、人間コミュニティの合意が継続的に再評価に参加することが必要なのである。

-

P2P NFT貸付(2022年第1四半期Beta版リリース)

NFT貸付はP2P方式を採用しており、NFTを担保に出してローンを受けるユーザーが自ら条件を設定する。プラットフォーム側は一切制限を設けず、担保ローン額、金利、返済期間などを自由に設定できる。

貸し手は独自の貸付条件を設定し、ERC20で支払いを行い、1%のプラットフォーム取引手数料を支払う。NFT担保者と貸し手は、Kyokoプラットフォームが提供するプライベートチャットシステムを利用して条項を交渉できる。両者が合意した場合にのみ、当該貸付サービスが成立する。

P2P NFT貸付では、事前に保証金や担保物を置く必要はなく、清算はNFT自体に限定される。返済期限を過ぎても設定された金額が返済されていない場合、契約は自動的に清算され、担保されたNFTは貸し手のウォレットに移転される。KyokoのこのPeer to Peer方式は、従来のP2Pプロトコルと比べ、価値評価が困難な多様なNFT、NFTオラクルの欠如、取引マッチングの難しさといった問題に対して、別の解決策を提供している。

-

CCAL NFTクロスチェーン資産貸付(2022年第3四半期予定)

CCALとはCross-chain Asset Lending(クロスチェーン資産貸付)の略称であり、主にマルチチェーンエコシステムのGameFi NFT資産に適用される。プール型サービスを採用し、GameFiエコシステム内の共有経済を促進し、GameFiの「金稼ぎ」スタジオやプレイヤーの参入障壁とリスク負担を大幅に低下させる。同時に、Play-to-Earnギルドや個別ユーザーが保有する遊休GameFi NFT資産に追加の収益と流動性を提供する。

P2P NFT貸付サービスと同様に、CCALもPeer to Peer方式を採用しており、双方のユーザーが自ら条件を設定できる。ゲーム資産の貸付期間も柔軟に設定可能。違いは、CCALでは保証金の清算が可能であり、貸し手が事前に自由に保証金額を設定でき、清算発生時には保証金が自動的に元のNFT所有者のウォレットに送金されることにある。

CCALはBSC、Polygon、AvaxなどEVM互換のパブリックチェーン上で動作し、Ethereumの高額ガス代を回避する。プレイヤー志向のユーザーは、ERCトークンを支払ってNFTを借用し、GameFi内で直接収益を得ることができ、借用期間の金利を支払い、NFTを返却するだけで、借用時に担保したERC20トークンを赎回できる。投資志向のNFT保有者、特に大規模ギルドも、安定した利息収入を得ることができる。(貸し手は毎回取引ごとに5%のプラットフォーム手数料を支払う)

Kyokoは今後、CCALサービスをさらに拡大し、「金稼ぎ」スタジオやGameFiプレイヤー向けにゲームデータ分析サービスも提供する予定。例えば、異なるGameFiゲームの資産価格、貸付価格、ゲーム内収益の違いなどを提示し、プラットフォームユーザーの比較・選択を支援する。

全体として、Kyoko Financeが展開するNFT複合貸付ソリューションは、NFT DeFi分野において非常に特徴的で実用的価値が高い。P2P方式とプール方式のそれぞれの長所を統合し、NFT分野ではリスクの高いオラクルメカニズムに代えてコミュニティ参加を採用し、P2PおよびDAOの運営を通じて、リスク許容度の異なるユーザーに段階的に多様なサービスを提供していく。

開発チームと資金背景

プロジェクトの創設メンバー4名(Henry、Jack、Helson、Matt)はいずれもブロックチェーンおよびソフトウェア開発の豊富な経験を持ち、テクノロジー業界およびスタートアップ分野で長年の実績がある。現在チームは拡大中であり、D2D信用業務に携わる運営メンバーをさらに増員する予定。暫定的にチームは半匿名状態で活動しており、開発陣の経歴は現時点で確認できない。

チームのアドバイザー二人、Mr. BlockおよびBrian Luは、台北地区のブロックチェーンVC界で知られた人物である。Mr. BlockはDeFiプロトコルCurveおよびPleasrDAOのキーメンバーであり、Brian Luは著名なプライベートエクイティファンドHeadlineのパートナーであり、その暗号資産部門IVCの責任者でもある。

Kyoko Financeは今年2月、シードラウンドおよびプライベートセールで350万ドルを調達。著名なブロックチェーンゲーム企業Animoca Brandsが主導し、YGG SEA、Infinity Ventures Crypto (IVC)、紅楼キャピタル、Axia8 Ventures、NGC Ventures、Momentum 6、Morningstar Ventures、Kliff Capital、BlockchainSpace、BreederDAO、SweeperDAOが参画した。

3月には、Kyoko Financeが360万ドルの戦略的資金調達を実施。ATEN Infinity Venturesが主導し、Morningstar Ventures、Kliff Capital、Cherubic Ventures、Kosmos Ventures、Vespertine Ventures、Tess Ventures、Cryptobuddyなどが参画した。

シードラウンドの投資家であるYGG SEA、IVC、Blockchain SpaceはいずれもAnimoca Brandsがプライベートラウンドで主導したプロジェクトであり、Kliff Capitalはタイで企業信用業務を展開する経験を持つ。全体として投資家は華人系背景が多く、NFT/ブロックチェーンゲーム/ギルド投資に関する豊富な経験を持ち、主にアジア地域で活躍する投資家およびVC機関である。台湾で知られるNFTコレクション組織SweeperDAOは、その代表であるMr. BlockとIVCの代表Brian Luが、同時にプロジェクトチームのアドバイザーも務めている。

Animoca BrandsのCEO兼創業者である蕭逸(Yat Siu)氏は、Kyoko Financeが暗号資産を中心とした信用ソリューションを提供することで、NFTなどの暗号資産の流動性問題を改善できる点を非常に重視していると述べた。注目に値するのは、Kyoko FinanceがAnimoca Brandsが投資した4番目のNFT貸付分野のプロジェクトであることだ。昨年8月のVera(300万ドル)、昨年11月のPawnfi(300万ドル)、NFTfi(500万ドル)に続き、これはKyoko Financeが先行プロジェクトを超越するストーリー的独自性と発展可能性を持っていることを示唆している。

経済モデル

$KYOKOはKyoko Financeのネイティブトークンであり、主に以下の4つの機能を持つ:

-

ステーキング

$KYOKOはVeTokenモデルを採用しており、ステーキング期間が長いほど投票権重が大きくなる。ステーキング期間は1週間から4年まで選択可能。VeKYOKOはDAO投票資格に加え、追加の$KYOKO収益(各種リトロエアドロップやプラットフォーム運営収益の分配)を得ることができる。

4年ステーキング:1$KYOKOにつき1VeKYOKO獲得

3年ステーキング:1$KYOKOにつき0.75VeKYOKO獲得

2年ステーキング:1$KYOKOにつき0.5VeKYOKO獲得

1年ステーキング:1$KYOKOにつき0.25VeKYOKO獲得

-

DAOガバナンス参加

Kyoko Financeプロトコルの多くの重要な意思決定にはDAOコミュニティの投票参加が必要となる。例えば、無担保貸付DAOのホワイトリストの提案・審査、NFTステーキングの評価と収益の決定などである。

毎回の投票はスナップショットが撮影され、将来のD2D事業によりVeToken保有者に大量のリトロエアドロップがもたらされる可能性がある。

-

流動性マイニング

ETH/KYOKO LP流動性証明書をステーキングすることで、追加の$KYOKOマイニング報酬を得られる。

-

プラットフォーム配当

$KYOKOをステーキングすることで、プラットフォーム運営収益の配当を得られる。

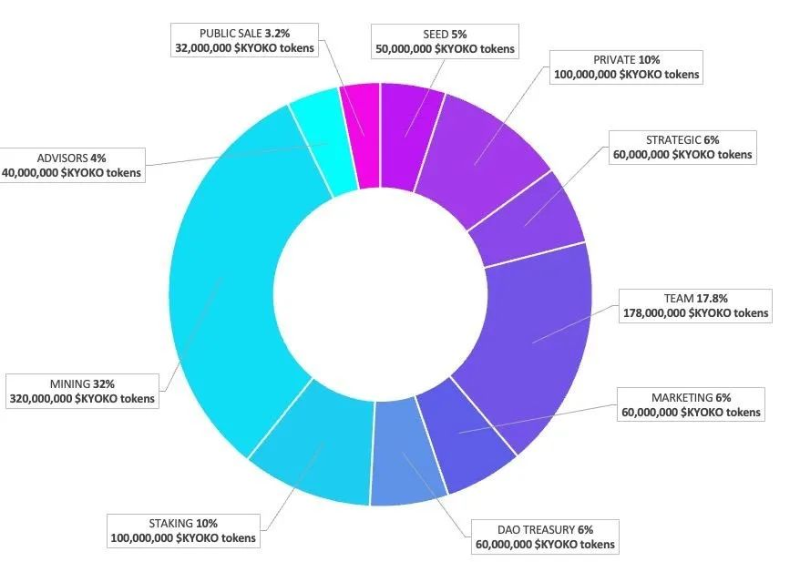

トークン分配は以下の通りである:

IDO

Kyoko Finance DAOのトークン$KYOKOは、2022年3月22日から3月30日にかけて初回公開調達(IDO)を実施予定。Launchpad IDO、SOLVプラットフォームでのIVO、およびKyokoプラットフォーム独自のINOを並行実施する。以下はIDO情報である:

1. IVO:SOLV

$KYOKO IVO価格:0.1ドル

SOLVプラットフォームでIVOを実施することで、KyokoはVesting Vouchers(譲渡証券)を通じたトークンの分配(または販売)およびスケーラブルなユーザーネットワークの構築を支援できる。販売価格は0.1ドル。

2. Launchpad IDO:Polkastarter/MoonEdge

$KYOKO IDO価格:0.1ドル

PolkastarterおよびMoonEdgeはホワイトリスト対象限定のLaunchpadであり、より低い販売価格(0.1ドル)を提供するが、参加資格を満たす必要がある。両プラットフォームで合計3,100万$KYOKOトークンの販売を予定。

3. INO:Kyoko Pawn

Kyoko Pawn INO価格:1NFTあたり20,000USDT

Kyoko PawnはKyokoプラットフォームが発行する限定NFTであり、総発行枚数は1,000。3月22日に同時公開販売された633ユニットの単価は20,000USDT。(前367枚は早期投資家およびアドバイザーに贈呈済み)

Kyoko Pawnの主な目的は分散型投資への参加である。D2D事業の特性上、将来多くの早期プロジェクト投資機会が生まれる可能性があるが、Kyoko Pawn保有者は一定の投資枠を確保できる。Kyoko Pawn販売による収益はKyokoのVaultに入らず、直接D2D事業の流動性プールに投入される。

注目すべき点は、今回のINO調達が「先に借りて後に返す」形式で行われることだ。この方法は1年サイクルで繰り返しが可能である。

Mint完了から1年後、各Kyoko Pawnは20,000USDTを赎回できる。この1年間、NFTは自由に流通可能であり、返済後、633枚のKyoko Pawnは合計で200万$KYOKOの報酬を受け取る。報酬のトークンは、当該NFTの保有アドレスに対して配布される。

リスクおよびまとめ

総括すると、Kyoko Financeが狙うDAO間の信用・担保貸付およびNFT貸付という分野は、まだ開拓途上の新興市場であり、Kyoko Financeはリソースの蓄積と成熟した製品メカニズムを持っているが、市場の受け入れがまだ検証段階にあるというリスクがある。また、DAOとNFTの発展はマクロ市場サイクルの影響を受けるため、Kyoko Financeの繁栄はDAOおよびNFT市場の繁栄に依存している。

長期的にDAOおよびNFT市場の成長を信じる投資家にとっては、Kyoko Financeは注目価値のあるプロジェクトである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News