現実世界の企業からの実用トークンが、Web3の次の大ブレイクスルーを牽引する

TechFlow厳選深潮セレクト

現実世界の企業からの実用トークンが、Web3の次の大ブレイクスルーを牽引する

トークン化はWeb3における大きなブレークスルーです。革新に膨大な可能性をもたらす一方で、パンドラの箱を開けてしまった側面もあります。

執筆:TaschaLabs

翻訳:TechFlow intern

トークン化はWeb3における大きな飛躍です。これは革新への巨大な可能性を生み出しましたが、同時にパンドラの箱も開いてしまいました。

誰もが価値あるものであれば何でも代表するトークンを作成し、オープンネットワーク上で共通の基準に従って他の資産と取引できるようになったことは、パブリックチェーン登場以前には想像もできなかったことです。トークン化は短期間で多くのWeb3「製品」に人気をもたらしましたが、それら自体が持続不可能なものであったとしてもです。

ポンジースキームは最終的に崩壊しますが、それは適切な文脈で活用されれば、トークン化はビジネス成長を促進する強力な経済ツールであるという事実を否定するものではありません。

現実世界の企業は今やっとトークン化の力を認識し始めています。熊市の投機的活動の終焉は、トークン化による真のイノベーションに呼吸する余地を与えてくれました。実現可能な製品を持つ企業が、早期に実用トークンを既存のビジネスモデルに組み込むことで、豊かなリターンを得るとともに、暗号資産の普及を推進できるでしょう。

ここで私が言う「実用トークン」とは、製品ライフサイクルの中で明確な用途を持つトークンであり、企業の利益を分配する「株式トークン」ではありません。後者は株式に類似しており、将来規制上の障壁に直面する可能性があります。では、伝統的な企業はどのように実用トークンから恩恵を受けられるのでしょうか? ここに3つの方法があります:

1. ユーザーの囲い込み/ロイヤルティ

最もシンプルな実用トークンの活用例は、報酬プログラムです。ユーザーが製品を使えば使うほどトークンを獲得でき、そのトークンを将来の製品購入に交換できます。

ロイヤルティ制度自体は新しいものではなく、フライトマイル、スターバックスのリワード、クレジットカードのポイントなどを思い浮かべてください。ゲームチェンジャーとなるのは、個人が獲得した「ポイント」をパブリックブロックチェーン上のセカンダリーマーケットで流動性を持たせられることです。

これは伝統的なロイヤルティビジネスモデルを根本から覆します。

従来のユーザーリワードは本質的に差別的価格設定です。利用量に応じて異なる価格を課すことで、企業はより高い利益(経済学的に言えば、より高い生産者余剰)を得ることができます。

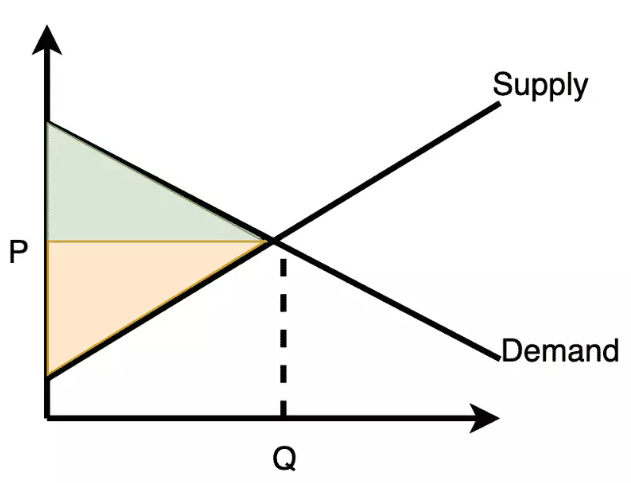

例:下図のオレンジ色の領域は、すべての顧客に同じ価格(P)を課した場合の生産者余剰です:

生産者が購入数量に基づいて二段階価格を設定すると、オレンジ色の領域はさらに大きくなります。

価格差別が細分化されるほど、生産者余剰は増加します。ただし、上位層の顧客が安価な下位層の価格を利用できないよう企業が防止しなければなりません。

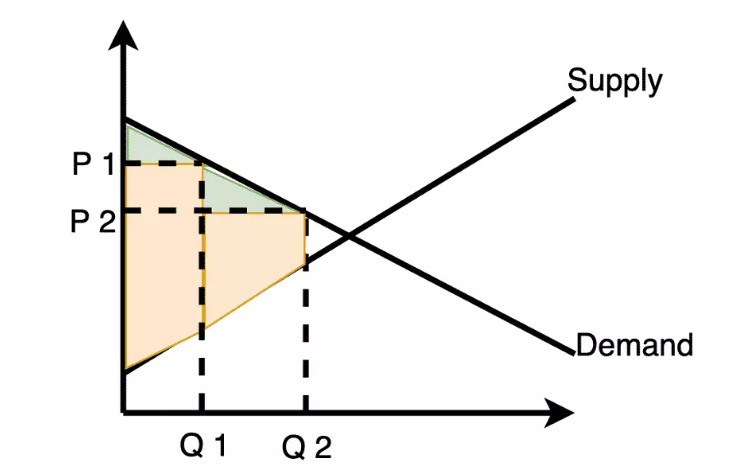

これが航空会社がフライトマイルの売買を認めない理由です。もし「大量割引」が他のユーザーに譲渡可能なら、このビジネスモデルは崩壊します。

しかし、ロイヤルティをトークン化すれば、このようなことが起こります。ロイヤルティポイントが交換可能なトークンとなり、セカンダリーマーケットで取引可能になれば、誰にでも与える割引は同一になります。すなわち=トークン価格×1トークンあたりの製品交換量です。

ではなぜ企業はロイヤルティのトークン化を目指すのでしょうか?

なぜなら、トークン化により差別的価格設定は難しくなるものの、ユーザーが報酬を得るインセンティブが大幅に高まるからです。貨幣的利益が即座にセカンダリーマーケットで現金化できるため、流動性により、単一製品に閉じたロイヤルティポイントよりも魅力的になるのです。

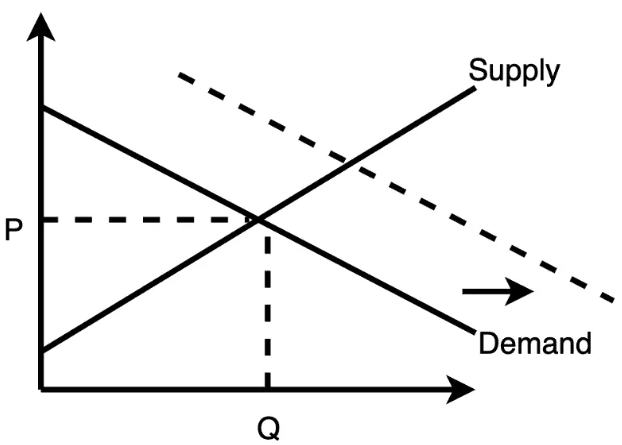

経済学的には、追加のインセンティブによって需要曲線が上方にシフトし、その幅は割引額に等しくなります。これはユーザー数の増加および既存ユーザーの使用量増加として現れます。結果として得られる均衡価格、数量、生産者余剰は、基本ケースよりもいずれも高くなります。

2. 現在のキャッシュフローを損なわず、成長のためのマーケティング支出を資金調達

2000年、PayPalは新規ユーザーに数千万ドルの登録ボーナスを支払い、サービスの普及を促進しました。これは優れたインセンティブでしたが、会社の財布から直接現金が流出するものでした。

VCの大規模支援を受けたスタートアップでない限り、他社がこれほどの成長マーケティングを実現するのは難しいでしょう。

しかし、登録ボーナスがトークン形式であれば、現在の資金状況に影響を与えません。代わりに、ユーザーが将来トークンを製品・サービスと引き換える際に、発行されたトークンが回収されます。

セカンダリーマーケットの流動性を活用することで、未来の(未実現)収益を使って今日の成長を資金調達できます。これはより多くの企業にとって柔軟なマーケティング支出手段となります。

さらに、X個のトークンでY個の製品と交換できる比率を調整することで、製品やセカンダリーマーケットの価格に応じて、時間とともに米ドル換算での割引率を変更できます。

この「金融政策」は、追加のマーケティングレバーとして活用できます(トークンの底値設定と価格安定にも貢献します)。従来の報酬プログラムと比べ、もう一つの利点は、直接的・間接的なステークホルダーの数を増やせる点です。

3. ステークホルダー基盤の拡大

多くのいわゆるWeb3「コミュニティ」は、単にトークン価格の上昇を願う投機者の集まりにすぎません。このようなコミュニティは好景気中は強いものの、長期的には脆弱で破壊的です。ましてや、トークン保有の目的が純粋に価格上昇であれば、規制上の問題も招く可能性があります。

一方、健全なマネーは、ユーザーが長期的に信頼できる相対的に安定した価格を目指すべきです。したがって、ユーザーがトークンの価値上昇を待つよりも、積極的にトークンを稼ぐことをインセンティブづけるべきです。

投機的な支持者がいなくても、あなたのトークンがセカンダリーマーケットで流通しているという事実は、関与する人々が実際のユーザー数を超えることを意味します。また、価値が安定した資産は他の金融商品にも組み込まれ、影響力をさらに拡大できます。

では、どのような企業がこのようなトークンを持つのに適しているでしょうか? 基本的な基準をいくつか挙げます:

A. 製品と市場の適合度がすでに高いこと

市場検証されていない製品に対して初日からトークンを発行するのは賢明ではありません。トークン価格の反射性や投機的な「ユーザー」があなたの製品開発を誤った方向に導く可能性があります。潮が引いたとき(必ず引きます)、裸で立っていることに気づくでしょう。

短期間に高い離脱率がある状況では、トークンがあっても問題解決にはなりません。製品に十分な粘着性があり、獲得したユーザーを維持できるようにすることが重要です。

B. 限界費用

覚えておいてください。トークン報酬の発行は、将来の収益を犠牲にして行われるということです。ユーザー数の増加とともに限界費用が低下するのであれば、問題ありません。

この場合、より多くのユーザーを獲得することは理にかなっています。報酬コストを相殺でき、トークン化が目標達成を助けます。しかし、限界費用が横ばいか増加傾向にあるなら、トークン化は意味をなさないかもしれません。

C. 勝者総取りの市場

これはB項を補完するもので、勝者総取りの状況はしばしば限界費用が低下する業界で発生します。

ただし重要なのは、需要曲線を有意に押し上げるだけの市場規模があることです。2000人の地域住民にサービスを提供する田舎町のレストランを経営している場合、トークンは適切なマーケティングツールとは言えません。

D. ビジネスモデルがトークンに明確な効用を持たせられること

例:製品価格が月額Xドルの場合、ユーザーは最大Y%までトークンで支払える。

広告収入に依存するコンテンツプラットフォームのように、製品の利用者と販売対象が異なる場合にもトークンは機能します。この場合、視聴者はコンテンツ消費でトークンを獲得→視聴者はセカンダリーマーケットでトークンを売却→広告主がトークンを購入して企業に支払います。

トークン化は再びビジネス成長を促進する強力な経済モデルですが、持続可能な付加価値を持つ製品・サービスと統合される必要があります。そうでなければ、何の足場も得られないでしょう。私はこの分野の多くのイノベーションが熊市期に生まれ、次なる暗号普及の最前線となることを期待しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News