デジタル錬金術:暗号資産暴落のその後の分析

TechFlow厳選深潮セレクト

デジタル錬金術:暗号資産暴落のその後の分析

本稿は、数十億ドル規模のTerraエコシステムの失敗についてのフィードバック分析である。

執筆:Lyn Alden

翻訳:TechFlow Intern

歴史を通じて、人々は無から何かを創造しようとしてきた。

一方では、真の科学的革新がある。新しい発展により、より高密度のエネルギーを利用し、生産性を向上させることで、大多数の人々の生活水準を改善できるようになったのだ。

彼らは無から何かを創り出し、資源の取得を過去よりも迅速かつ容易にし、物質、情報、人間活動をよりよく組織化した。言い換えれば、原始人にスマートフォンを見せたら、彼はそれを魔法だと思うだろう。

他方では、錬金術や永久機関といった誤った科学への試みがあり、これらは科学を誤った方向へと導いた。アイザック・ニュートンのような非常に賢い人物さえも、錬金術の研究に多くの時間を費やした。これは陥りやすい罠である。

大部分の暗号通貨市場は基本的に現代版の錬金術と言える。この分野にはビットコインや法定通貨担保型ステーブルコイン、多くの技術実験といった真の革新が存在するものの、大量の投機、価格操作(ポンプアンドダンプ)、技術的主張によるプロジェクトのトレードオフやリスク管理の曖昧化も横行している。

本稿は数十億ドル規模のTerraエコシステムの破綻についての事後分析である。これはアルゴリズム型ステーブルコインに基づく暗号通貨ネットワークだった。

ビットコインの航海

従来、地元での支払いは個人的かつ物理的なプロセスであった。私が現金を渡し、あなたが商品を渡す。このような取引は監視や阻止が難しい。

しかし長年にわたり、遠距離への送金が必要な場合、人々は大手中央仲介機関(商業銀行および中央銀行)に依存せざるを得なかった。

例えば、シカゴにいる友人や東京にいる別の友人に送金したい場合、あるいはこれらの都市の商人から買い物をしたい場合、私は大手銀行を通さなければならない。さまざまな方法で銀行に指示を出し、送金を行う。国際的な場合は、さらに自国の中央銀行も関わってくる。

アメリカ人として、こうした宛先に対して中央集権的実体を通じた遠隔地送金を行うのは大きな問題ではない。なぜなら、彼らは私の支払いを阻止しないからだ。ただし、コストが高く、遅いという問題がある。

しかし、世界の大多数の人々は制限された通貨制度と持続的な高インフレに直面しており(世界人口の半数以上が権威主義的体制や、繰り返し2桁のインフレが発生する環境に暮らしている)、代替手段の欠如は長年の制約となってきた。先進国のジャーナリスト、学者、アナリストにとってはその重要性が理解しがたいかもしれないが、彼らの多くはこうした特権を享受しているためだ。

ビットコインの発明は、信頼できる自己管理型P2Pマネーという初めての選択肢を提供することで、中央仲介機関への依存を変革した。インターネットに接続できる人であれば誰でも、商業銀行や中央銀行に頼らず、他のインターネットユーザーに流動的価値を送ることができる。誰かが代わりに資金を保管する必要はなく、中央集権的な実体の許可を得ることもなく、価値を他人に送れるのである。

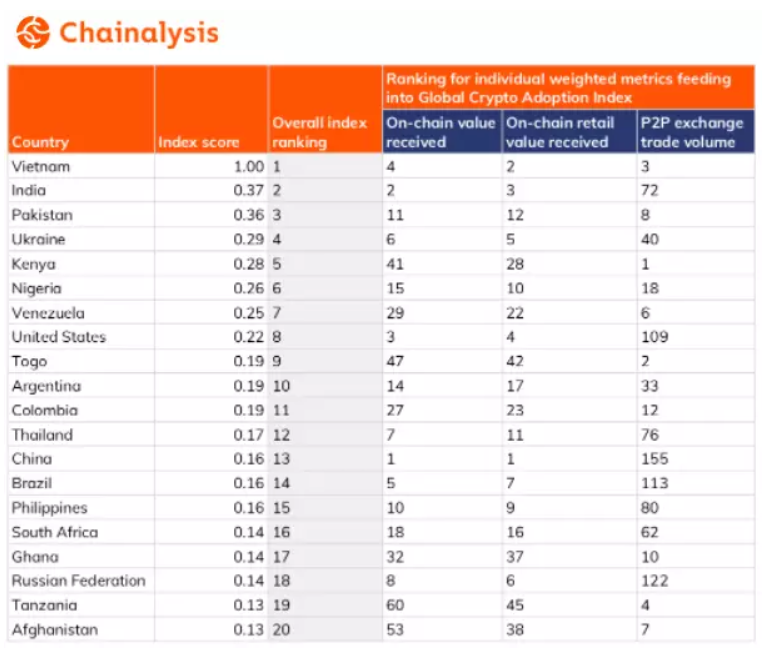

Chainalysisのデータによると、暗号通貨採用指数の上位20カ国のうち19カ国が開発途上国であることは驚くべきことではない。総じて、これらの国の人々は、本稿の読者の多くが経験するレベルよりも低い財産権、低い金融の自由度、高い通貨インフレに直面している:

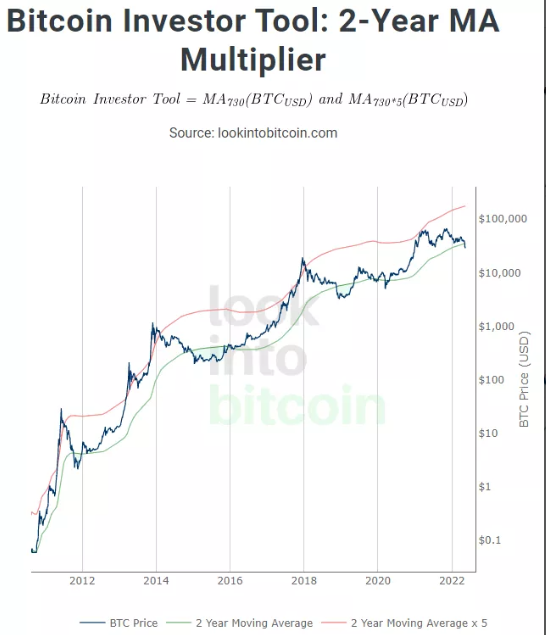

ビットコインは史上初めて1兆ドルの時価総額に達した資産となり、これまでに3回の80%以上の暴落、そして数回の50%以上の下落を乗り越え、常に新たな高値を更新してきた:

ビットコイン保有者はボラティリティ、技術的リスクなどを耐え忍ばなければならないが、技術的観点から言えば、それが提供するものは確かに革新的である。このプロトコルは人間の意思決定ではなく、エネルギーとオープンソースコードを使って、誰でも検証可能なグローバルコンセンサス台帳を構築している。

しかしビットコインの後には、二万名の模倣者が現れた。

その中にはノード要件を増加させ、取引のスループットを高めるために分散性を犠牲にするものがある(これによりブロックチェーンの目的自体が損なわれる)。

作業量証明(PoW)を放棄し、プルーフ・オブ・ステーク(PoS)コンセンサスに置き換えることで、再び分散性を低下させるものもある。

さらにコード機能を増やすために複雑さを追加し、それによってノード要件が増加し、分散性が低下するものもある。

基本的にここには一貫したテーマがある。競合プロジェクトが新たな「革新」を打ち出すたびに、分散化が不断に後退しているのである。

中本聪は、自動化され、分散的で、検査可能なグローバルな移転代理店兼登記官を実現するために、ビットコイン設計におけるほとんどの指標を意図的に犠牲にした。彼はメルクルツリーや作業量証明アルゴリズムといった既存技術を組み合わせ、そこに難易度調整を加えた。この組み合わせこそが彼の革新だった。

以来、開発者たちはソフトフォーク(後方互換性のあるアップグレード)を通じてビットコインを何度も更新してきたが、コア設計は変わっていない。設立以来の稼働率は99.98%であり、2013年3月以降は100%である。

この期間中に、米連邦準備制度の銀行間決済システムFedwireでさえ100%の稼働率を維持できていなかった。

ほとんどの他の暗号通貨設計は、分散性、信頼性、安全性の一部を放棄して機能を追加し、それを投資家向けに革新として宣伝している。

ここには確かにいくつかの革新がある。例えば、共同データベースや計算レイヤーは有用かもしれない。しかし大抵の場合、この分野は中本聡が何を創造し、なぜそれを創造したのかについての誤解で満ちている。

こうしたトレードオフは投資家にほとんど告知されず、純粋な技術的改良としてマーケティングされる。これは特にVC支援の短期的経済インセンティブと組み合わさると、多くの人々を惹きつける。

ビットコインネットワークとは異なり、中心となる組織がマーケティングを行わないが、これらのプロジェクトの多くは中央の財団や人員を持ち、ネットワークマーケティングや継続的運営において重要な役割を果たしている。

ビットコインエコシステムで働く人々は、こうした他のプロトコルに対してしばしば批判的になる。外側から見ると、「暗号」エコシステム全体が均質に見えるかもしれないが、業界内部ではそうではない。「アルトコイン」と呼ばれるこれらのプロジェクトの関係者には、自然にビットコインとの関連付けを試みる動機がある。これは自らのトークンをよりよく販売するためだが、一方でビットコイン支持者は、こうした「革新」と称されるプロジェクトのリスクやトレードオフを指摘する自然な動機を持つ。

中本聪はオープンソースソフトウェアを公開し、最初の数年間は更新を続けたが、自分自身のために事前採掘(プレマイン)をせず、採掘したビットコインも使わず、その後姿を消してプロジェクトを他者に任せた。

それ以来、このネットワークはリーダー不在のまま、流動的なオープンソース開発者たちに依存している。誰もネットワークのアップデートをユーザーに強制できない。価格が下落しても、誰かが対処するわけではない。ビットコインは資金調達をしたことがなく、ハowieテストを通過していないため証券には該当せず、ほとんどの場合デジタル商品として分類されている。

対照的に、多くの他のプロトコル開発者は大量の事前採掘トークンを残して富を得ており、中央集権的にネットワークを運営しながら、それを分散型と宣伝している。こうした多くのトークン/組織は資金を調達し、ハowieテストを通過しているため、多くの証券的特徴を持っている。

もしプロトコル開発者が自らの設計に関して完全に正直であれば、これはスタートアップのように扱うことができ、我々はそれをそう分析できる。しかし実際には、規制当局が理解するまでの間、グローバルなグレーゾーンで未登録の証券として運営されながら、分散型ネットワークであると宣伝しているプロジェクトが多数存在する。

すべての暗号プロジェクトが悪いわけではなく、技術的貢献がないとも言えないが、この業界全体は詐欺、不正行為、善意であっても最終的には失敗するプロジェクトで溢れており、これらは作成されたプロジェクトのほとんどを占めている。ビットコインはこの分野に巨大な航跡を残し、その後ろにいるサメたちはその波に乗って、いかに速く大金を稼ぐかを考えている。

大抵の場合、ビットコインがこの業界のiPhoneだとすれば、数千もの安価な模造品が販売されているようなものだ。投資家がさまざまな暗号プロジェクトに投機する際には、極めて慎重になる必要がある。

業界の大手取引所のいくつかも、短期的な利益のためにバブルを助長している。DOGEやSHIBのようなミームコインは実際には将来性がないにもかかわらず、プロジェクト側がユーザーにトークンを販売し、小口投資家がバブルの頂点で購入してしまう可能性がある。また、YouTubeやTikTokで影響力を持つインフルエンサーたちが少量のトークンを売り、視聴者を活用して自らのポジションを解消するケースも多い。

Terra-「存在しない中央銀行」

TerraはUSTというアルゴリズム型ステーブルコインを基盤とする暗号通貨ネットワークであり、そのネイティブトークンLUNAを株式資本として使用していた。両者の間にある生成/消滅メカニズムによって、価格の連動が維持される仕組みになっていた。

自分たちを「分散型」と称していたが、実際にはそうではなかった:

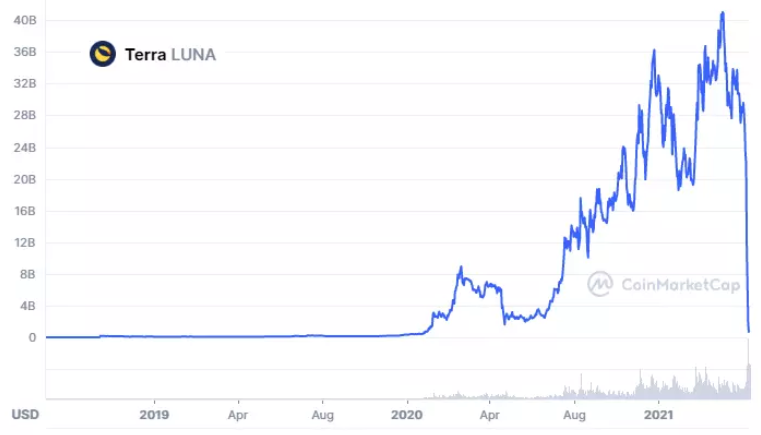

最盛期には、Lunaの時価総額は400億ドル、USTは約200億ドルに達した。多くの暗号通貨VCや小口投資家が多額の資金を投入した。しかし現在、ほとんどが消滅しており、USTは連動を外れ、LUNAはゼロになった。これは5月7日から5月12日にかけて発生し、なお進行中である。

Terraエコシステムがまだ小さかった頃、私はそれを無視していた。私はさまざまな暗号通貨プロジェクトを注視しており、時価総額ランキングで上位20位程度に入った時点でその内容を調査するようにしているが、追えるのはそれくらいまでだ。

2022年3月中旬、Terraエコシステムの運営を確保するためのLuna Foundation Guard(LFG)が設立され、LFGはビットコインの購入を開始した。これは自らのトークンの株式資本を守るための第二の防衛線となる予定だった。この時点で、私はTerraエコシステムを深く掘り下げ、リスクを分析し始めた。

数ヶ月前から、ビットコインエコシステム内の多くの人々がTerraに対して警告を発していた。Brad Mills、Castle Island VenturesのNic Carter、Swan BitcoinのCory Klippstenなど、業界の専門家たちが公然と批判していた。特にCory Klippstenは繰り返し、大声で警鐘を鳴らしていた。

私は状況を分析し、プロジェクトに対する批判を読み、次にLunaの bulls たちがなぜこれらのリスクは根拠がないと考えるのかという反論を読んだ。私の結論は、リスクは非常に明確だった。これは真の技術的リスクではなく、不安定な経済設計と持続不可能な金融インセンティブに基づく経済的リスクだった。

私の完全な分析を書き直す代わりに、2022年4月3日に研究会員に共有した内容を以下に引用する:

「Luna Defense Guardのビットコイン買い増し」

最近のビットコイン価格の突破は、Luna Foundation Guardが13億ドル以上のビットコインを購入したことによる可能性がある。同財団は30億ドル相当のビットコインを準備資産として購入し、最終的には100億ドル以上に増やす計画だ。

Terraはアルゴリズム型ステーブルコインを基盤とするプルーフ・オブ・ステーク型スマートコントラクト暗号通貨であり、特にそのエコシステムのドルステーブルコインUSTを中心に展開している。USDTやUSDCのように法定通貨を資産として保持し、その償還可能なステーブルコイントークンを発行する「預託型ステーブルコイン」と異なり、USTはアルゴリズム型ステーブルコインである。つまり、ドル価値を近似するが、ドルそのものを保有していない。

その仕組みは、LUNAがUSTの価格変動を相殺する役割を果たすことにある。USTが1ドルを超えると、LUNAを燃やしてUSTを新しく作る裁定取引の機会が生まれる。USTが1ドルを下回ると、LUNAを作成してUSTを燃やす裁定取引の機会が生まれる。USTは1ドル前後を維持すべきであり、LUNAは価格変動を許容する。時間とともにUSTの需要が増えれば、USTとLUNAの時価総額は共に上昇するはずだ。これは市場参加者に公開市場操作を行うよう促す中央銀行のようなものだ。

しかし、USTの時価総額拡大にLUNAの価格が追いつかない場合、時間とともにUSTはLUNAによる「裏付け」がますます弱まっていく。これは2021年末にUSTの需要が急上昇して以降、見られていた傾向だ。現在でも200%以上の裏付け率はあるが、急速に低下している。

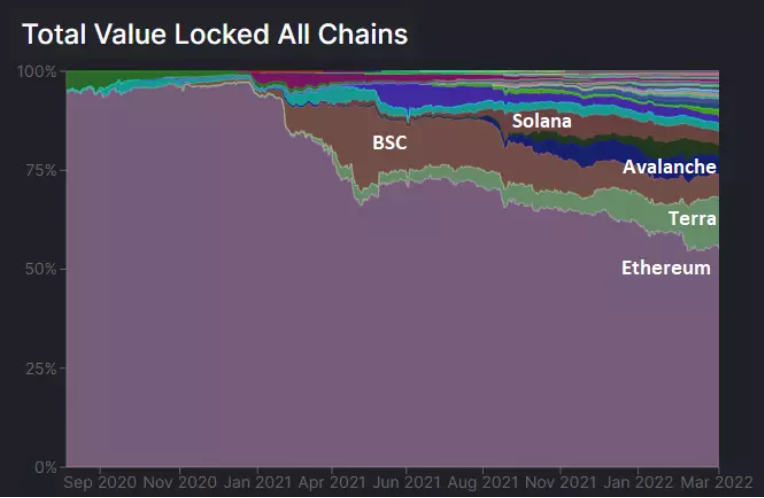

ロックされた総価値(TVL)では、TerraはDeFiにおいて第2位のエコシステムとなった:

USTへの巨額の需要は、他のDeFiエコシステムと同様、持続不可能な高利回り(APY)の機会によってほぼ完全に駆動されていた。さまざまな裁定取引の結果、投資家はTerraのAnchorプロトコルで約20%のUST利回りを得ることができたが、それはすでに枯渇し始めている。VC支援の高利回り機会が終焉すれば、USTの需要は減少する可能性がある。USTの需要が縮小すれば、USTとLUNAにネガティブフィードバックループや流動性問題(いわゆる「死亡の螺旋」)が生じ、大量の資金がTerraエコシステムから撤退し、LUNA価格が暴落し、最終的にUSTとの連動が崩壊する可能性がある。これは新興市場通貨危機と機能的に非常に似ている。

ビットコインのように中央の基盤がないのとは異なり、ほとんどのスマートコントラクトブロックチェーンには、特定の営利または非営利組織が推進・開発の中心となっている。TerraはTerraform Labsを、SolanaはSolana財団を、イーサリアムはイーサリアム財団を、AvalancheはAva Labsを持っている。これらは通常、創設者/VC支援の組織であり、専任のリーダーやスタッフがエコシステムの促進・発展を担っており、多くの場合、事前採掘トークンを立ち上げ資金として利用している。

Terraform Labsと他の関係者は資金を調達し、Luna Foundation Guard(LFG)を設立した。これはLUNAに完全に依存するのではなく、UST/USDのアルゴリズム連動を守るための第二の防衛線となる。

ある見方は、これは国家の外貨準備に類似している。景気が良い時期、新興市場国は累積貿易黒字や通貨売却を通じて、金やドル、ユーロなどの外貨準備資産を増やせる。その後、経済後退や通貨危機に見舞われた場合、以前蓄えた準備の一部を売却して通貨価値を守り、その収益を得ることができる。

「一方、当初Terraが大量のビットコインを購入することは、ビットコインへの賛同と見なせる。LFGはUSDCやUSDTを準備資産として購入できたし、ETHを購入したり、これらの資産を組み合わせることもできた。しかし彼らはBTCを準備資産として選び、最も優れた準備資産であり、取引リスクを最小限に抑えつつ長期保有可能な、分散型で根源的な担保だと考えた。これはビットコインが最高のデジタル準備資産であるという主張をさらに裏付けている。しかし今や、Terraエコシステムが大きくなるほど、期待されるBTC準備需要も増える。プロジェクトが他のプラットフォームに拡大するにつれ、LFGは少しずつ他のトークンも準備資産に加えていくつもりだ。例えば、USTの利用をSolanaエコシステムに拡大する場合、SOLをいくらか購入するだろう。

他方で、これはビットコイン価格に将来的なリスクをもたらす。Terraが問題に直面し、USTとの連動を守るために大量のビットコインを売却せざるを得なくなった場合、これはBTC価格にとって好ましくない。ちょうど現在の買い入れが価格に好影響を与えているのと同じように。Terra上の持続不可能なAnchorプロトコル(20%利回り)がUSTへの需要を生み出し、Terraのこうした新たな準備資産戦略によって、USTの需要がBTCの需要を間接的に、人工的に、持続不可能な形で引き起こしている。これは最終的に枯渇する。アクティブなビットコイン取引者は、UST時価総額に対するLUNAおよびBTC準備高に注目すべきだ。もし崩壊が始まり、UST連動を守るために強制的に売却が行われれば、数万枚のBTCが急速に市場に放出される可能性がある。」

その後も私はTerraを監視し続け、リスク評価を段階的に引き上げていった。5月1日のレポートで私はこう書いた:

「Lunaノート」

4月3日のプレミアムレポートを振り返り、「UST」の設計について懸念を述べた。

1か月後の更新では、USTの時価総額は増加したが、LUNAの時価総額は減少しており、担保比率は悪化している:

これはDAIの担保方式とは異なる。LUNAは暗号担保型ステーブルコインではなく、アルゴリズム型ステーブルコインである。いずれにせよ、LUNAの時価総額はUSTの長期的信用にとって重要な変数である。

LFGが保有するBTCとAVAXは総担保の10%未満しか追加していないため、これらの準備資産を考慮しても比率は弱っている。

一方、USTに人工的に高利回りを提供していたAnchorの準備資産は4月に40%減少した。この低下は多くのステーキング参加者が高利回りを得たことを意味する。最終的に、創設者はさらなる資金注入か、市場金利に利回りを落ち着かせる必要があり、後者の場合USTの需要が減少する可能性がある。

今後数ヶ月間、TerraがUSTとの連動を維持できるかどうかを注視すべき段階に入った。LUNAの価値が下がるにつれ、アルゴリズム的にUST連動を支えるためのLUNAの担保能力は低下している。これは一般的な暗号市場の反発で一時的に救えるかもしれないが、いずれにせよ私はここで注視を続ける。同時に、LFGの準備資産の比率も引き続き低下している。

最悪のシナリオは、USTが連動を外れ始め、LFGが疲弊した市場で16億ドル相当のビットコインを部分的または完全に売却してUST連動を守ろうとすることだ。その運用イメージとしては、UST保有者がビットコインと交換できるようになり、多くの人が決済して現金を回収するだろう。そのとき、Terraネットワークは深刻な打撃を受け、ビットコイン価格も顕著に下押しされる可能性がある。

そのような状況では、私はビットコインの買い手となるが、実際に起きれば状況は非常に混乱するだろう。これはこのサイクルの底を示す可能性もあり、多くの強制清算が発生する。2018年第4四半期や2020年第1四半期と似ている。私はこれが確実に起きると断言しているわけではないが、リスクがこのパターンに沿っていると観察している。

総じて、私はデジタル資産エコシステムで唯一投資に値する資産はビットコインだと考えているが、それでもこの厳しいマクロ環境下では、ボラティリティの低減とリバランスのために現金を併用するのが望ましい。暗号通貨がポンジースキームかどうかを分析するたびに、私は業界の他のすべてのものを、議論中の特定資産に応じて投機として分類している。」

こうした懸念が高まる中でも、Terraが2回目の報告からわずか1週間後に崩壊するとは思ってもみなかった。Terraのように資金力のあるプロジェクトであれば、かなり長い間持続できるため、いつ、どのように具体的に失敗するかは分からなかった。

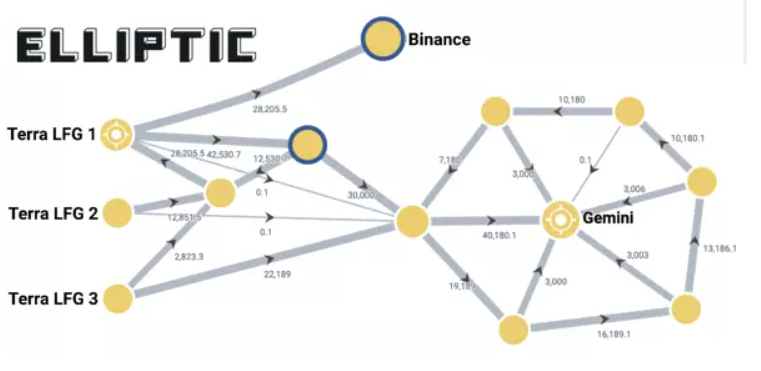

LFGはビットコイン自動償還メカニズムを構築する時間さえなかったため、ビットコイン準備をマーケットメーカーに手動かつ集中管理で貸し出して、失敗したUST連動を守ろうとした。

LFGのビットコインマルチシグアドレスは枯渇し、大量のBTCが取引所に流入した。そのビットコインの完全な監査追跡は不明だが、ブロックチェーン分析企業EllipticはBinanceとGeminiを追跡した:

証拠から、これは資金力のある攻撃であり、Luna崩壊のタイミングに影響を与えたと思われる。ある大規模な実体がビットコインを空売りし、USTの連動を外した。まさに2021年にこのプロトコルが攻撃される可能性があると指摘されていた通りだ。マクロ投資家の視点では、ソロスがイングランド銀行を空売りしたのと同じようなものだ。

攻撃者を責めることが目的ではない。市場で成功裏に攻撃可能なものが存在すれば、最終的には実際に攻撃される。これはこれまでで最も失敗したアルゴリズム型ステーブルコインの事例である。彼らの調整メカニズムの多くが公開されていたため、攻撃者がどう攻撃すべきかを簡単に知ることができた。

Terra崩壊の影響は、デジタル資産エコシステム全体に広がり始めた。多くのVCがLunaトークンに関与していた。数千のアルトコインが価値を失い、さまざまな資金プールが逃げ出し、エコシステム全体が再評価の時期を迎えた。人々は小麦と殻を分け始め、そのほとんどが殻であることに気づいた。

ビットコイン自体は価格の打撃を受けたものの、永続的な損害はなく動作を継続した。一方、Terraエコシステムは深刻なダメージを受け、規制的、評判的、流動性の観点から、広範な暗号通貨業界も一定程度の被害を被った。

まとめと考察

ポートフォリオの一環として、私は依然として構造的にビットコインを好意的に見ており、特に時間とともにボラティリティを活用して継続的に買い増していく方針だ。

この見解にはリスクがあるが、2022年は3〜5年のスパンで投資家が積極的に買い増すべき良機と見なされるだろう。2020年、2018年、2015年と同様だ。

他の簡潔なブロックチェーンも存在するが、個人的にはリスク/リターン比の観点から投資に値するものはないと考えている。ビットコイン以外の暗号トークンに投機する投資家は慎重であるべきだ。ビットコインであっても、投資家はボラティリティの大きさとネットワークリスクを評価し、適切なポジションを維持しなければならない。

私はビットコインの不断のマネタライゼーションを、ボディビルダーの筋肉増量と脂肪減少のサイクルに似ていると思う。ボディビルダーは筋肉を増やし脂肪を減らすサイクルを繰り返すことで、大量の筋肉を蓄積しつつ、脂肪の蓄積を避ける。

好況期にはビットコイン価格が上昇するが、数千の新プロジェクトによって希薄化される。流動性が豊富な時期には、誰でもアイデアがあれば資金を得られ、有望なストーリーで投資家を惹きつけられる。外部資本がビットコインに流入するが、すぐにこうした華やかな新事物に注意が散漫になり、他のものに分散・希薄化されていく。

その後、不況期になると流動性が流出する。ビットコイン価格は打撃を受けるが、数千のアルトコイン価格はさらに大きな打撃を受ける。過剰な負債、連動崩壊、ポンジースキームの露呈、脆弱なネットワークの崩壊が起きる。筋肉の成長は止まり、縮小さえするが、重要なのは、大量の非生産的な隠れ脂肪が燃焼されることだ。これにより、次の成長サイクルが再開できる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News